Ст. 217 нк рф (2020-2021): вопросы и ответы

Содержание:

- О налогах на доходы физических лиц

- Доходы, не подлежащие налогообложению НДФЛ (2020 — 2021 гг.)

- Доходы, не облагаемые НДФЛ

- Какие налоговые вычеты можно получить

- Подготовка законопроекта о снижении НДФЛ для нерезидентов

- Декретный отпуск: основные моменты

- Письмо Федеральной налоговой службы от 24 марта 2016 г. № БС-4-11/5110@ “Об НДФЛ при зачете взаимных долгов”

- С каких выплат удерживать НДФЛ

- Доходы,которые не облагаются НДФЛ

- Срок уплаты НДФЛ при увольнении сотрудника в 2021 году

О налогах на доходы физических лиц

НДФЛ – это основной тип прямого налогообложения. Он исчисляется в процентах от суммарного дохода физлиц за вычетом расходов (подтверждаются документально) в соответствии с положениями закона.

Плательщик налогов – физическое лицо. Цели налогообложения подразделяются на две большие категории:

- Физические лица, которые выступают налоговыми резидентами РФ (то есть фактически находятся в России от 183 календарных дней в течение 1 года).

- Лица, которые не являются налоговыми резидентами РФ, однако, получающие доход на территории государства.

Доходы, которые облагаются НДФЛ, это:

Кому положены две пенсионные выплаты и как получить надбавку?

- от продажи недвижимости, которая была в собственности не менее 36 месяцев;

- от сдачи квартиры/дома в аренду;

- от средств, которые были получены за пределами РФ;

- выигрыши;

- прочие доходы.

Но помимо перечисленных доходов, НДФЛ может взиматься с выплат пенсионного характера, о чем стоит рассказать подробнее.

Доходы, не подлежащие налогообложению НДФЛ (2020 — 2021 гг.)

Компенсация за неиспользованный отпуск не относится к категории доходов, исключенных из перечня для уплаты налогов. Следовательно, данная выплата облагается НДФЛ. Бывший работник получает на руки или банковским переводом сумму, с которой налог уже вычтен.

Важно знать! НДФЛ уплачивается в день выдачи средств. При уходе из компании – это последний рабочий день

Предприятие выполняет функцию налогового агента, перечисляя удержанную сумму. Компенсация отпуска при увольнении облагается НДФЛ 13%.

Компенсация за неиспользованный отпуск облагает НДФЛ, так как приравнивается к стандартным доходам сотрудника, получаемым от работодателя. С нее взимается не только базовый налог в 13%, но и остальные взносы.

Многие трудоустроенные граждане считают, что они платят лишь этот вид сбора в пользу государства, а иные финансирует работодатель.

На самом деле, обозначая заработную плату, руководство сразу просчитывает, сколько на конкретного работника будет выделено денег с учетом всех обязательных отчислений. Помимо подоходного налога с дохода делаются взносы в:

- Пенсионный фонд – будущая пенсия;

- Фонд социального страхования – оплата периодов временной нетрудоспособности;

- Федеральный фонд обязательного медицинского страхования – финансирование ОМС.

Если в отношении заработной платы строго установлено, что перечисление НДФЛ должно быть на следующий день, то в случае с выплатой за отпуск существует два варианта:

- на следующий день после увольнения и передачи денежных средств;

- в конце месяца, когда это делается за все отпуска сотрудников.

В большинстве случаев, бухгалтерия выбирает первый вариант по сроку, так как он позволяет сразу закрыть вопрос с покинувшим работу служащим. С компенсации за неиспользованный отпуск при увольнении взимается НДФЛ, в связи с этим отправки отчета не избежать.

Рассмотрим, как будут выглядеть расчеты суммы НДФЛ с компенсации за неиспользованный отпуск. Допустим, сотруднику перечислена заработная плата в 30 000 рублей за последний отработанный период и выплата за ежегодный отдых:

- 3900 рублей – НДФЛ с зарплаты;

- 650 рублей – НДФЛ с компенсации.

На руки человек получит 30 450 рублей. А бухгалтер заполнит два бланка, так как несмотря на то, что процент налога одинаковый – 13%, виды доходов с которых он исчисляется – разные.

По российскому законодательству, такой доход, как компенсация за отпуск, облагается всеми налогами и сборами. То есть, работодатель обязан сделать вычет из итоговой суммы в пользу государства. Притом речь идет не только об НДФЛ, но и о перечислениях в ПФР, ФСС и так далее.

Единственной ситуацией, когда с данной суммы не взимается 13% налога, является передача денежных средств родственникам погибшего сотрудника. Они получают деньги по праву наследования, а значит, платят иную пошлину. Ее размер определяет степень родства между погибшим и правопреемниками.

При увольнении с работы человек получает расчет, который включает в себя несколько выплат. Одной из них является компенсация за неиспользованный отпуск. Так как данное денежное вознаграждение классифицируется, как иной источник дохода, с нее взимается налог.

Бухгалтерия должна до передачи финансов произвести вычет и направить служащему сумму без него. Пока последние средства за гражданина не будут перечислены в налоговую службу, предприятие является агентом бывшего сотрудника по сборам и взносам.

Резюмируя, облагается ли НДФЛ компенсация отпуска при увольнении, ответ однозначно положительный.

Доходы, не облагаемые НДФЛ

Доходы, не облагаемые подоходным налогом

Перечень доходов, не облагаемых НДФЛ, является закрытым. Это означает, что если у налогоплательщика были какие-то доходы, которые прямо не поименованы в ст. 215 и 217 НК РФ, их необходимо обложить налогом.

Классификация доходов, которые не облагаются НДФЛ, согласно ст. 215 и 217 Налогового кодекса России:

- Государственные пособия за исключением пособой по временной нетрудоспособности (включая пособие по уходу за больным ребенком), пособия по безработице, беременности и родам, а также иные выплаты и компенсации;

- Пенсии по государственному пенсионному обеспечению, страховые и накопительные пенсии, а также социальные доплаты к пенсиям;

- Компенсационные выплаты в пределах норм: возмещение вреда здоровью, бесплатное предоставление жилых помещений и услуг ЖКХ, натуральное довольствие, оплата стоимости питания (снаряжения, оборудования спортивной и парадной формы), увольнение (за исключением компенсации за неиспользованный отпуск, выходного пособия, гибелью военнослужащих или госслужащих, возмещения иных расходов, в т.ч. командировочных, с учетом ограничений);

- Вознаграждения донорам;

- Алименты;

- Гранты;

- Премии за выдающиеся достижения в отдельных областях;

- Некоторые виды единовременных выплат (в том числе материальная помощь): членам семьи умершего работника, бывшего работника, вышедшего на пенсию; адресная помощь малоимущим; благотворительная помощь и пр.;

- Полная или частичная компенсация путевок работодателями своим работникам (в связи с выходом на пенсию по инвалидности или по старости);

- Медицинская помощь за счет средств работодателей своим работникам (их супругам, родителям, детям, подопечным);

- Стипендии;

- Доходы от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства;

- Доходы членов крестьянского (фермерского) хозяйства (в течение 5 лет, начиная с года регистрации);

- Продажа физлицами дикорастущих плодов, ягод, орехов, грибов и пр.;

- Доходы родовых, семейных общин, малочисленных народов Севера;

- Доходы от продажи пушнины, мяса и иной продукции (физлицами при осуществлении любительской и спортивной охоты);

- Доходы от продажи объектов недвижимого имущества и долей в нем (с учетом положений статьи 217.1 НК РФ);

- Доходы от продажи иного имущества, которое находилось в собственности физлица 3 года и более (за исключением доходов от реализации ценных бумаг и имущества, непосредственно используемого в предпринимательской деятельности);

- Наследство (кроме вознаграждения наследникам авторов произведений, науки, литературы, искусства и т.п.);

- Дарение (кроме дарения недвижимого имущества, транспортных средств, акций, паев, долей), а также дарение между членами семьи и близкими родственниками;

- Доходы от акционерных обществ и других организаций (в результате переоценки, реорганизации и пр.);

- Призы спортсменов, полученные на Олимпийских и других играх, чемпионатах, кубках мира от официальных организаторов или на основании решений органов госвласти;

- Профессиональная подготовка и переподготовка;

- Вознаграждения за передачу кладов;

- Проценты по государственным обязательствам, облигациям бывшего СССР;

- Благотворительная помощь детям — сиротам и пр. (в определенных размерах);

- Доходы, проходящих военную службу по призыву;

- Выплаты членам профсоюзов за счет членских взносов;

- Выигрыши по облигациям госзаймов;

- Доходы от дополнительных мер поддержки семей;

- Единовременные компенсационные выплаты медработникам;

- Взносы на формирование пенсионных накоплений;

- Возмещение работодателями затрат работников по уплате процентов и займов на приобретение жилого помещения;

- Оплата стоимости проезда к месту обучения лицам, не достигшим 18 лет;

- Возмещение судебных расходов и прочие, согласно ст. 215 и 217 НК РФ

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

Какие налоговые вычеты можно получить

Стоит рассмотреть, какие виды имущественных налоговых вычетов существуют в 2020 году. Это позволит оптимизировать расходы и получать возвраты на все, что причитается. Практика показывает, что люди, которые регулярно обращаются в ФНС для возврата части подоходного налога, чаще могут позволить себе крупные покупки.

Для возврата налогов вы можете обратиться в отделение ФНС

Таблица 1. Виды имущественных налоговых вычетов

| Вид вычета | Особенности |

|---|---|

| Покупка недвижимости | Возможно получить 13% от суммы объекта, но максимальная налоговая база составляет 2 миллиона рублей. |

| По процентам во время оплаты ипотеки | Возможно получить 13% только от процентной части. При этом перенос на следующий отчетный период не осуществляется. |

Вычеты производятся не только за покупку квартиры. Можно оформить во время приобретения земельного участка, дачи и иного вида недвижимости. Но если покупателем считается юридическое лицо или приобретается коммерческая недвижимость, то получить деньги, оплаченные в виде НДФЛ, невозможно.

Что такое многократность права на вычет

Не все понимают, чем отличается многократное право на вычет от однократного. При этом законы составлены так, что там указывается кратность на получение денежных средств. Стоит рассмотреть подробнее этот вопрос, чтобы граждане понимали, сколько раз они могут воспользоваться своим правом.

Если сделка оформлена до 01.01.2014 года, то невозможно получить вычет повторно. Закон не имеет обратной силы, а тогда действовало правило, что воспользоваться правом на вычет можно один раз в течение жизни. Так, если жилье стоило, например, 1,5 миллиона рублей, то можно было получить 195 000 рублей. Но если объект стоит больше 2 миллионов рублей, то выплата будет не более 260 000 рублей.

После 01.01.2014 появилось многократное право на получение части выплаченного НДФЛ. Например, гражданин покупает квартиру за миллион и оформляет возврат на 130 000 рублей. Через год он приобретает земельный участок за 500 000 рублей и получает от государства еще 65 000 рублей. Таким образом, он может обратиться в ФНС еще раз для получения вычета на 0,5 миллиона рублей.

С покупки квартиры можно также вернуть часть суммы

Как оформить налоговый вычет – пошаговая инструкция

Не все знают, как правильно все делать и обращаются в специализированные организации для заполнения декларации 3-НДФЛ. Но сегодня сотрудники ФНС сделали все понятно, достаточно следовать инструкциям. Тогда можно будет сэкономить на оплате сторонних услуг

Это важно, когда размер вычета небольшой. Например, за прохождение лечения

Вы можете скачать бланк 3-НДФЛ.

Шаг 1

Зайти на сайт ФНС и скачать программное обеспечение «Декларация». Это бесплатно. После скачивания дистрибутива нужно инсталлировать программу. Для этого потребуется нажать на файл в формате .exe и указать путь, куда можно установить. По умолчанию будет C:/Program Files.

Вам понадобится программное обеспечение «Декларация»

Шаг 2

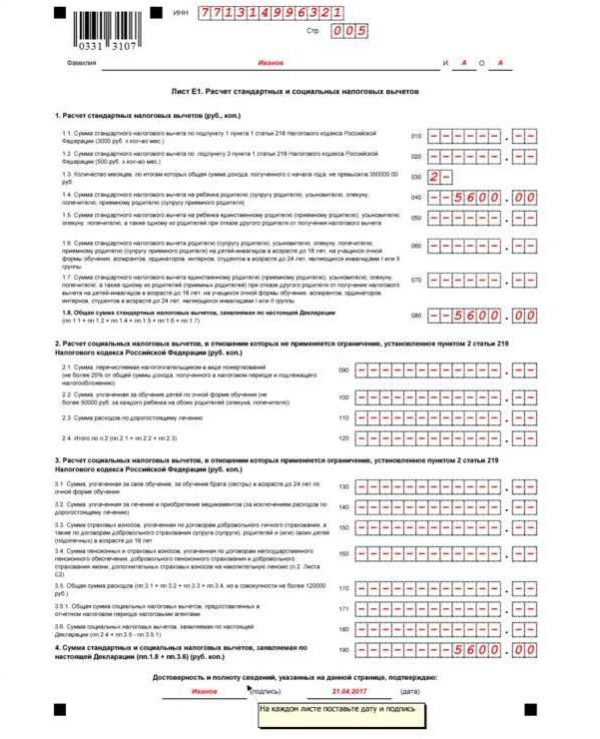

Открыть программу и заполнить информацию, согласно подстрочнику. Начать стоит с первого листа. В нем нужно указать общие затраты согласно подстрочнику. Так, в строки 2.1 – 2.3 заносятся данные вне общего лимита, а в 3.1 – 3.5 информация, которая лимитирована действующим законом.

Заполните информацию

Шаг 3

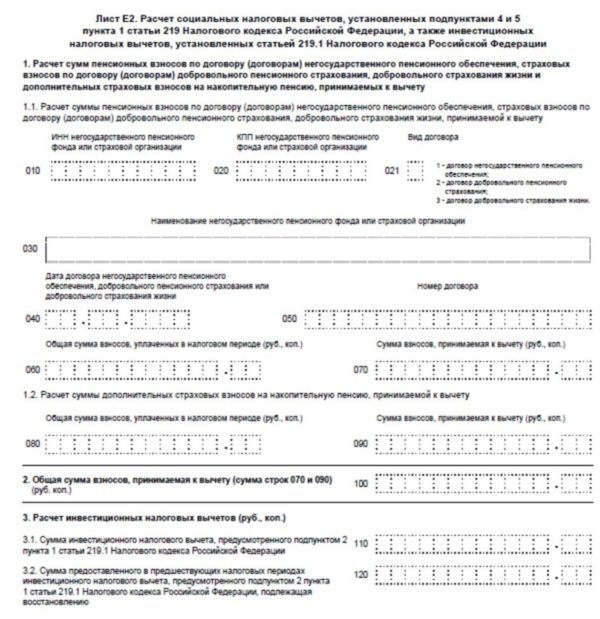

Во время заполнения пункта 34 требуется сделать расшифровку на листе E2. Там должна быть информация о страховой компании, сумме взноса и так далее. Если гражданин не совершал подобные платежи, то ничего заполнять не нужно.

Не забудьте сделать расшифровку на листе E2.

Шаг 4

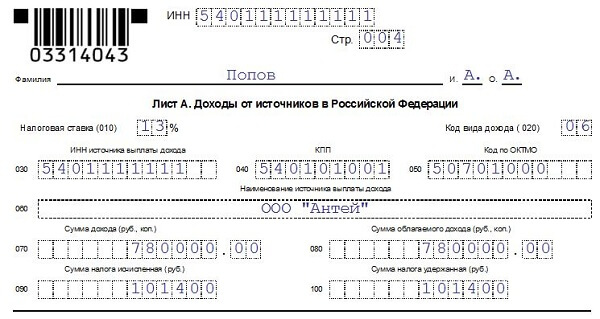

Занесение информации в лист A. Там должны быть данные из справки 2-НДФЛ.

Занесите информацию в лист A.

Шаг 5

Во втором разделе нужно продублировать данные из листов E1 и A.

Продублируйте данные из листов E1 и A.

Шаг 6

Указать сумму налогового вычета после совершения всех расчетов и заполнения данных.

Укажите сумму налогового вычета

Шаг 7

Заполнение титульного листа.

Заполните титульный лист

Подготовка законопроекта о снижении НДФЛ для нерезидентов

В завершение хорошая новость о возможном снижении ставки НДФЛ для нерезидентов. В конце 2020 законодатели приступили к подготовке законопроекта о снижении НДФЛ для нерезидентов. К 12 марта 2020 года по поручению премьер-министра Дмитрия Медведева, ответственные ведомства должны подготовить законопроект о снижении ставки НДФЛ для налоговых нерезидентов с 30% до 13%.

Реализовать этот проект планируют с 2021 года. Поэтому в течение 2020 года для бухгалтеров пока ничего не поменяется. Им нужно будет так же вести раздельный учет и подтверждать получение резидентства или, наоборот, факт того, что человек резидентом уже не является, и применять повышенную ставку НДФЛ.

Статья отредактирована в соответствии с действующим законодательством 17.12.2019

Декретный отпуск: основные моменты

Высчитывают ли подоходный налог с декретных? Этот вопрос волнует как саму виновницу события, так и бухгалтеров, занимающихся вопросами заработной платы, поскольку ошибки чреваты штрафами.

С 2021 года пособие по беременности и родам, так же как и другие виды пособий, выплачивает сотруднице сам ФСС. Исключение — обычный больничный по заболеванию или уходу за больным родственником. В данном случае работодатель оплачивает первые 3 дня заболевания и удерживает НДФЛ. С остальной части больничного пособия налог удерживает фонд.

Что нужно делать работодателю для выплаты пособий в 2021 г., в том числе напрямую из ФСС РФ, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- больничный лист (или листы, если женщина имеет несколько мест работы и в каждом из них планирует получить пособие);

- справка о размере заработка за годы, данные по которым будут взяты в расчет выплаты по больничному, если в этих годах у женщины были другие места работы.

О том, по каким правилам определяется продолжительность отпуска по беременности и родам, читайте в этой статье.

Письмо Федеральной налоговой службы от 24 марта 2016 г. № БС-4-11/5110@ “Об НДФЛ при зачете взаимных долгов”

21 апреля 2016

Вопрос: В 2015 году физическое лицо взяло у компании заем 200 000 рублей под 12 процентов годовых. Гражданин платит проценты ежемесячно, а сумму займа должно вернуть 31 марта 2016 года. С этим же физическим лицом компания заключила договор аренды на пять месяцев. Ежемесячная плата по договору равна 40 тыс. рублей. Общая сумма – 200 тыс. рублей (40 000 руб. х 5 мес). Компания не перечисляет ежемесячную плату, а планирует 31 марта зачесть взаимные долги в сумме 200 000 рублей. Согласно новой редакции статьи 223 НК РФ при зачете взаимных требований на дату подписания акта у физического лица возникает доход. Значит, с арендной платы надо исчислить НДФЛ – 26 000 руб. (200 000 руб. x 13%). Есть два варианта, как действовать дальше.

1 вариант. При зачете надо исчислить НДФЛ с арендной платы – 26 000 руб., удержать эту сумму из зачтенной суммы и перечислить в бюджет не позднее дня, следующего за датой подписания акта о взаимозачете.

2 вариант. При зачете надо исчислить НДФЛ с арендной платы – 26 000 руб. Исчисленную сумму НДФЛ компания не может удержать у физического лица, так как не выдает ему никаких денежных средств. Значит, по итогам года надо подать сведения о полученном доходе и невозможности удержать налог.

Просим Вас разъяснить, какой из этих вариантов правильный?

Ответ: Федеральная налоговая служба рассмотрела запрос о порядке налогообложения доходов физических лиц в случае прекращении обязательств по сделкам зачетом встречных однородных требований и сообщает следующее.

В соответствии со статьей 410 Гражданского кодекса Российской Федерации одним из способов прекращения обязательства является зачет встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

Согласно пункту 1 статьи 226 Налогового кодекса Российской Федерации (далее – Кодекс) российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса. Указанные организации являются налоговыми агентами.

Пунктом 2 статьи 226 Кодекса предусмотрено, что исчисление сумм и уплата налога в соответствии с указанной статьей Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 Кодекса.

В соответствии с положениями пунктов 3 и 4 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно подпункту 4 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день зачета встречных однородных требований.

Учитывая изложенное, российская организация, заключившая с физическим лицом договор аренды принадлежащего ему имущества, признается налоговым агентом в отношении начисленных к выплате данному физическому лицу сумм арендной платы и, соответственно, должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в порядке, предусмотренном статьей 226 Кодекса.

Поскольку в рассматриваемой ситуации в результате прекращения обязательств по сделкам зачетом встречных однородных требований выплат физическому лицу денежных средств не производится, налог с суммы дохода налоговым агентом не удерживается.

На основании пункта 5 статьи 226 Кодекса при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

| Действительный государственныйсоветник РФ 2-го класса | С.Л. Бондарчук |

С каких выплат удерживать НДФЛ

Это зависит от того, с каких выплат нужно удерживать НДФЛ, по установленным ставка налога, поэтому определите:

- является ли ваша организация налоговым агентом по данному виду выплат;

- какой статус имеет получатель дохода: резидент или нерезидент, а также источник полученного им дохода;

- включен ли данный вид выплат в объект налогообложения.

Объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за пределами России (п. 1 ст. 209 НК). Объектом налогообложения для нерезидентов являются только доходы, полученные от источников в России (п. 1 ст. 209 НК).

Доходы от источников в России

К доходам, полученным от источников в России, согласно пунктом 1 статьи 208 НК, относятся:

1. Доходы, полученные от российских организаций и предпринимателей, а также постоянных представительств иностранных организаций в России, в виде:

- дивидендов;

- страховых выплат при наступлении страхового случая;

- пособий, пенсий, стипендий и других аналогичных выплат.

2. Доходы за исполнение трудовых обязанностей, выполненную работу, оказанную услугу или другое действие, выполненное в России. Для этих выплат фактическое местонахождение источника выплаты дохода значения не имеет

Важно, где человек работал – в России или за рубежом

Из этого правила есть исключение. Доходы руководителей российских организаций и постоянных представительств иностранных компаний, а также членов их совета директоров признаются полученными от источников в России даже в том случае, если деятельность фактически велась за рубежом. Откуда производились выплаты, в данном случае также не имеет значения.

3. Доходы, полученные в связи с использованием на территории России:

- имущества (например, арендные платежи);

- авторских и смежных прав.

4. Доходы от продажи имущества, находящегося на территории России (в т. ч. ценных бумаг, долей в уставном капитале и прав требования).

5. Доходы от использования транспортных средств для перевозок в Россию и из России, а также на ее территории.

6. Другие виды доходов, связанных с деятельностью на территории России.

Доходы,которые не облагаются НДФЛ

От уплаты налогов освобождены следующие доходы физических лиц:

- Пособия, выплачиваемые государством. В этот перечень не входят платежи по временной нетрудоспособности гражданина по причине собственной болезни или болезни ребенка. Исключением являются пособия по безработице и выплаты по беременности и родам.

- Пенсии, которые назначаются пенсионным фондом и все социальные выплаты к ним.

- Компенсации, назначаемые на федеральном и региональном уровне, в пределах установленных ограничений, связанных с:

- возмещением причиненного вреда здоровью, также при предоставлении жилья на безвозмездной основе, услуг коммунального хозяйства или топлива;

- выплатой довольствия в натурально или денежной форме;

- возмещением стоимости спортивного оборудования и инвентаря спортсменам, тренерам и судьям во время тренировок или соревнований различного уровня;

- выплатой выходного пособия или компенсаций руководящему составу свыше тройного среднемесячного заработка;

- гибелью военнослужащих и госслужащих при исполнении своих обязанностей;

- повышением профессиональных навыков служащих;

- использованием служащими личного имущества в рабочих целях при условии подтверждающей документации;

- выполнением работы в другой местности при командировке.

Максимальный размер дохода не подлежащего налогообложению в виде командировочных составляет 700 рублей на территории России и 2 500 рублей, если командировка была за пределами страны. От начисления пошлины освобождаются все обоснованные траты во время работы в другой местности, подтвержденные соответствующими документами.

- Выплаты донорам за сданную кровь.

- Алименты на содержание несовершеннолетних детей и иных иждивенцах.

- Гранты в научной сфере, в сфере образования и культуры. Полный список утвержден Правительством России.

- Премия за различные достижения в сфере науки, образования или культуры.

- Единовременные выплаты, выдаваемые в следующих случаях:

- работодателем семье умершего или семье погибшего работника предприятия;

- адресная помощь малоимущим и нуждающимся гражданам;

- работодателем при рождении работником ребенка или его усыновлении (взятии под опеку).

6. Благотворительные платежи.

Все это доходы, не подлежащие налогообложению налогом на прибыль.

Доходы, не подлежащие налогообложению страховыми взносами

К сумме дохода которая не облагается налогом по обязательному страхованию относятся:

- Выплаты по договору дарения, купли-продажи, займа или ссуды

- Дивиденды

- Выплата в адрес граждан, с которыми организация не ведет трудовой деятельности (дети сотрудников, их родственники)

- Пособия по родам, больничные

- Матпомощь (при сумме до 4 тыс. руб) и если она выплачивается из-за наступления некоторых обстоятельств (смерть родственника работника (нет ограничения по сумме)

- суточные

В некоторых случаях страховые взносы присутствуют, но в размере 0%. Эта ситуация актуальна для льготников на УСН.

Срок уплаты НДФЛ при увольнении сотрудника в 2021 году

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении? Такой вопрос интересует не только работодателей, но и работников. Граждане, официально трудящиеся на предприятиях, вправе ежегодно уходить в оплачиваемый отпуск. Его продолжительность зависит от специальности и вида работы.

Налоговым агентам по подоходному налогу в случае отсутствия возможности удержать налог с налогоплательщика следует письменно уведомлять об этом органы налогового контроля. Необходимость перечисления НДФЛ является обязанностью каждого гражданина, имеющего источники получения дохода на территории нашей страны.

В случае ликвидации организации, прекращения деятельности предпринимателем, сокращения численности или штата работодатель должен предупредить сотрудников об увольнении персонально, под роспись, не менее чем за два месяца (п. 4 ч. 1 ст. 77, п. п. 1, 2 ч. 1 ст. 81, ч. 2 ст. 180 ТК РФ). НДФЛ и страховые взносы Прежде Минфин России относил дополнительную компенсацию при увольнении к выплатам, освобождаемым от НДФЛ по указанному лимиту в общей сумме (письмо от 21.03.2021 № 03-04-06/15453).

Большинство компенсационных отчислений не облагаются НДФЛ и страховыми взысканиями. Но законодательство исключило компенсацию за отпуск из категории необлагаемых платежей. Поэтому страховые взносы в 2021 году взыскиваются в стандартном порядке и в полном объеме. Об этом говорится в Законе 212-ФЗ. Из суммы высчитываются отчисления в:

Внимание! Компенсация отпуска на момент увольнения облагается страховыми взносами в полном объеме, независимо от причины увольнения. Освобождение от взносов получает только та компенсационная выплата, которую получают родственники умершего сотрудника

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Если размер выходной выплаты не превышает трехкратного месячного заработка (лимит, установленный законодательством РФ), то ее налогообложение не производится. Работнику нужно выдать сумму в полном начисленном размере без удержаний.

Если согласно внутренним актам компании выплачена сумма сверх норматива, то с превышающей суммы следует удержать НДФЛ и начислить взносы.

Перечислить налог нужно в день выдачи денежных средств или на следующий день.

Уплатить взносы нужно в следующем месяце до 15-го числа включительно.