Могу ли я стать налоговым нерезидентом из-за командировок?

Содержание:

- Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

- Вычет имущественный и нерезидент

- Особенности трудоустройства иностранных граждан в РФ

- Ставка НДФЛ для иностранцев в России

- Особенности статуса

- Это видео недоступно

- Открытие ИП иностранным гражданином

- Освобождение от налога

- Схема расчета перечислений

- Особенности налогообложения нерезидентов

- Что дает ВНЖ

- Права и обязанности резидентов и нерезидентов — в чем отличия

Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

Один из основных вопросов, волнующих обе стороны, – это налогообложение. Работодатель должен организовать правильный расчёт платежей и дальнейшее взаимодействие с госорганами. Интерес потенциального сотрудника вызван желанием узнать, какую сумму он будет получать на руки.

В связи с этим у многих возникает вопрос, должен ли работодатель удерживать НДФЛ с таких иностранных сотрудников и перечислять его в бюджет. Да, должен: авансовые платежи – это своего рода плата за патент, которая никоим образом не отменяет обязанность работодателя по уплате НДФЛ.

Впрочем, эти суммы взаимосвязаны самым тесным образом: при расчёте НДФЛ организация-работодатель учитывает суммы авансовых платежей и делает соответствующие корректировки. По большому счёту каждый бухгалтер должен знать, как уменьшить НДФЛ юрлицу, если иностранец платит за патент. Но для общего понимания приведём краткое описание этого процесса.

Работодатель направляет заявление о подтверждении права на уменьшение НДФЛ (утверждено приказом ФНС России № ММВ-7-11/512 от 13.11.2015), в течение 10 дней получает ответ налогового органа в виде уведомления. Если в соответствии с уведомлением принято положительное решение, сотрудник пишет соответствующее заявление и предоставляет квитанции об уплате авансовых платежей. После этого работодатель корректирует НДФЛ, уменьшая его на сумму авансовых платежей.

Особого внимания заслуживают работодатели-индивидуальные предприниматели. ИП – удобная форма организации бизнеса, если человек работает на себя или не планирует формировать большой штат сотрудников. Не последнюю роль играет и налоговый аспект: в рамках поддержки малого бизнеса было разработано и внедрено несколько специальных налоговых режимов:

- упрощённая система налогообложения (УСН). Предприниматель имеет право выбрать объект налогообложения – доходы (при этом ставка составит 6 %) или «доходы-расходы» (ставка – 15 %);

- единый сельскохозяйственный налог (ЕСХН). Может применяться только производителями сельскохозяйственной продукции;

- единый налог на вменённый доход (ЕНВД). Установлен для определённых видов деятельности, его размер определяется не расчётным путём, а требованиями законодательства;

- патентная система налогообложения (ПСН). Распространяется только на индивидуальных предпринимателей, если численность сотрудников не превышает 15 человек. Система применяется для определённого перечня отраслей.

Надо сказать, что эти режимы сильно упрощают жизнь бизнесменам, поэтому предприниматели активно ими пользуются. Всё большую популярность приобретает патентная система налогообложения. Первый повод для радости потенциальных налогоплательщиков – это налоговая ставка: она установлена на уровне 6 %, а в некоторых случаях может быть снижена до 0 %.

Надо сказать, что эти режимы сильно упрощают жизнь бизнесменам, поэтому предприниматели активно ими пользуются. Всё большую популярность приобретает патентная система налогообложения. Первый повод для радости потенциальных налогоплательщиков – это налоговая ставка: она установлена на уровне 6 %, а в некоторых случаях может быть снижена до 0 %.

Вторая причина, побуждающая предпринимателей делать выбор в пользу ПСН, связана с налоговой декларацией. Этот документ содержит сведения о полученных за отчётный период доходах. Российское законодательство предусматривает довольно обширный перечень видов налоговых деклараций. Но нас интересует вполне конкретный аспект: индивидуальные предприниматели и их отчётность.

Некоторые упрощённые системы налогообложения предполагают, что предприниматель освобождён от уплаты отдельных налогов. В частности, речь идёт об НДФЛ. К слову, отчётность по этому налогу предоставляется в виде декларации 3-НДФЛ. А что делать, если ИП на патенте: нужно ли сдавать 3-НДФЛ?

В данном случае вполне чёткий ответ можно найти в законодательстве. Статья 346.52 НК РФ говорит о том, что для патентной системы налогообложения предоставление налоговой декларации не предусмотрено. Учёт операций осуществляется посредством заполнения книги доходов, которая при необходимости предоставляется в налоговые органы.

Вычет имущественный и нерезидент

Нерезидент ни при каких обстоятельствах не может получит имущественный вычет. Но, так как вычет дает возможность сэкономить деньги на уплате по налогу, или же вернуть некоторую их часть, то нерезиденту вполне может подойти вариант, который поможет хоть как-то сэкономить на налогах. В том случае, если нерезидент является собственником имущество в РФ, которое могло бы дать ему право получить имущественный вычет, если бы он располагал статусом резидента, он может попытаться перевести имущественный вычет на иное лицо, которое обладает статусом резидента РФ.

Итак, рассмотрим детальнее, что же может предпринять нерезидент РФ в таком случае:

- Составить дарственную. Такой вариант дает возможность изменить владельца имущества, что в свою очередь, предоставит право не уплачивать налог, так как дарение не предусматривает получение прибыли.

- Составление договора о купли-продажи. При таком варианте нерезиденту причитается все тоже, что и при дарении, но с одним отличием: по закону появится возможность получить прибыль и задекларировать ее.

Стоит отметить, что все вышеперечисленные сделки происходят практически всегда между родственниками. К примеру, очень часто лица, которые постоянно живут за границей, дарят или же продают свое имущество, находящееся на территории РФ своим родителям или детям. Если родственные связи очень хорошие и крепкие, то в дальнейшем, если нерезидент захочет, он может без труда вернуть себе официальный статус владельца имущества. Для того, чтобы не перекладывать на плечи своих близких уплату имущественного налога, лучше всего все расходы оставить за собой, но, естественно, не официальном образом. Самый лучший вариант— это пересылать своим родным деньги или самому платить необходимый налог.

Особенности трудоустройства иностранных граждан в РФ

Трудовое законодательство страны предполагает, что иностранцы могут претендовать на официальное трудоустройство на отечественных предприятиях. Так, субъект, не являющийся резидентом РФ, но достигший 18 лет, может искать рабочее место из родной страны и приехать в Россию по запросу нанимателя (что, в частности, характерно для стран с визовым режимом).

Также возможен вариант, при котором субъект прибывает в Россию с целью найти место трудоустройства уже по факту приезда. Подобное, в основном, характерно для граждан стран СНГ, которые могут находиться в РФ без визы. В подобных обстоятельствах потребуется только оформить патент на работу.

Трудоустройство иностранца, так же, как и любого другого субъекта, должно осуществляться на основании соглашения между ним и нанимателем. ТК РФ также регламентирует, что нерезидент вправе требовать от управленца оформление бессрочного контракта. Несмотря на то, что период действия патента или разрешения на трудовую деятельность может истекать довольно быстро относительно срока действия трудового соглашения, предполагается, что с иностранцем нельзя разрывать договор ввиду окончания срока действия указанных документов. Однако, правомерно отстранить лицо от исполнения его должностных обязанностей на срок, пока субъект не решит все вопросы с бумагами.

Практика показывает, что в процессе трудоустройства компании требуют от нерезидентов большее количество документов, чем от рядовых граждан РФ. Например, наиболее распространенными дополнительными бумагами, запрашиваемыми управленцами от иностранных кандидатов на должность в компании, являются:

- полис добровольного медстрахования;

- патент или разрешение на работу;

- бумага, подтверждающая постановку лица на миграционный учет.

Ставка НДФЛ для иностранцев в России

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п. 1 ст. 270 НК РФ).

Чтобы определить НДФЛ для иностранца, необходимо установить, является ли он резидентом. Резидентство подтверждается любыми документами, позволяющими установить количество календарных дней пребывания лица на территории России (Письмо ФНС России от 05.03.2013 №ЕД-3-3/743@). Если статус подтвержден, то устанавливается ставка 13%.

Иные ставки определены п. 3 ст. 224 НК РФ. Например, от выигрышей и процентной прибыли от банковских вкладов — 35%.

В большинстве случаев ставка налога для нерезидентов с поступлений из российских источников составляет 30% (п. 3 ст. 224 НК РФ). НДФЛ снижается до 13%, если иностранец:

- Является высококвалифицированным специалистом.

- Является резидентом страны-члена ЕАЭС.

- Является участником госпрограммы по переселению соотечественников.

- Работает по патенту.

- Имеет статус беженца или получил временное убежище на территории РФ.

Льготная ставка НДФЛ у иностранца со статусом 5 действует при условии, что он проходит переучет не реже чем один раз в полтора года (Федеральный закон от 19.02.1993 №4528-1 «О беженцах»).

Все нетрудовые доходы нерезидентов из российских источников, кроме дивидендов, облагаются налогом 30%, даже если сами россияне платят больше (Письмо Минфина от 03.03.2017 №03-08-05/12133).

Кроме того, необходимо выяснить, на каком основании иностранец пребывает в РФ, его миграционный статус.

с ВНЖ

С видом на жительство гражданин работает в РФ по правилам, действующим для россиян, без дополнительных разрешительных документов в любом регионе. Все налоги и сборы для иностранцев с ВНЖ устанавливаются те же, что для россиян, то есть ставка — 13%.

с РВП

Разрешение на временное проживание дается при условии, что гражданин не планирует выезжать из страны больше, чем на полгода (пп. 11 п. 1 ст. 7 Федерального закона №115-ФЗ от 25.07.2002). Следовательно, через 183 дня проживания в России он становится налоговым резидентом, и ставка НДФЛ для иностранных граждан с РВП становится 13%.

ВКС

Высококвалифицированные специалисты (далее — ВКС) — это отдельная категория работников, имеющих опыт работы, навыки или достижения в конкретной области деятельности и претендующих на высокое вознаграждение (с.13.2 №115-ФЗ). С них НДФЛ взимается в размере 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ), но только с поступлений, напрямую относящихся к трудовой деятельности.

Порядок признания сотрудника определен ст. 13.2 Федерального закона от 25.07.2002 №115-ФЗ.

Установленная налоговая ставка для нерезидента РФ (табл.)

| Вид дохода | НДФЛ |

|---|---|

От трудовой деятельности:

|

13% |

| От трудовой деятельности других категорий нерезидентов | 30% |

| Дивиденды от долевого участия в деятельности российских компаний | 15% |

| Другие виды доходов (выигрыши более 4 000 руб., доходы от вкладов, продажи имущества и др.) | 30% |

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся

При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Это видео недоступно

После принятия 422 ФЗ, многие предприниматели задумались, как использовать это нововведение себе на руку. Схемы оптимизации налогов бывают разные. Сегодня обсудим всего одну очень простую, но на грани фола. Вместо наемных сотрудников используются в работе самозанятые граждане. Законодательно запрещено использовать в качестве самозанятых людей, кто числился у Вас в числе персонала последние 2 года.

5 пунктов, о которых не стоит забывать: 1. Нет социальных гарантий. 2. Вы платите самозанятым за конечный результат. 3. Нет должностных инструкций, должностей. 4. Нет необходимости обеспечивать условия труда для самозанятых. 5. Самозанятый не обязан соблюдать

Рекомендуем прочесть: Запрет на выкидывание мусора из окон домов

Открытие ИП иностранным гражданином

Чтобы открыть ИП, иностранному гражданину или лицу без гражданства нужно получить разрешение на временное проживание в России или вид на жительство.

- Иностранные граждане. Оформляют разрешение на временное проживание в виде специальной отметки в удостоверяющем личность иностранного гражданина документе. На оборотной стороне листа, где сделана отметка, ставят штамп о регистрации по месту временного проживания. Если сделать это на двух сторонах одного листа не получается, регистрационный штамп просто прикладывают к чистой странице. Если же иностранный гражданин получает ВНЖ, то штамп о регистрации проставляют в виде на жительство.

- Лица без гражданства. Для них предусмотрена аналогичная вышеописанной процедура. Исключение состоит лишь в том, что документ, удостоверяющий их личность, — это собственно ВНЖ или удостоверение личности со штампом о РВП.

Виза не заменяет собой ВНЖ или штамп разрешения на временное проживание и не позволяет открыть ИП иностранному гражданину. Она всего-навсего подтверждает, что человек находится на территории России законно. Без курьёзов, однако, не обходится: бывали ситуации, когда документы в налоговой оценивали неверно, и иностранец индивидуальным предпринимателем всё-таки становился. Интересно, что если ошибка впоследствии выйдет наружу, ИП не грозит быть “закрытым” по той лишь причине, что у него нет законного основания проживать на территории РФ. ФАС оказывается на стороне предпринимателя.

Имейте в виду, что мы говорим об исключении из правила. В общем же виде правило такое: открытие ИП иностранным гражданином невозможно, если у него нет вида на жительство или разрешения на временное проживание в стране. В остальном процедура получения статуса индивидуального предпринимателя иностранным гражданином не отличается от того, как это происходит у россиян. Общий сценарий утверждён законом № 129-ФЗ «О государственной регистрации». В налоговой от заявителя вне зависимости от гражданства ждут относительно скромный пакет документов.

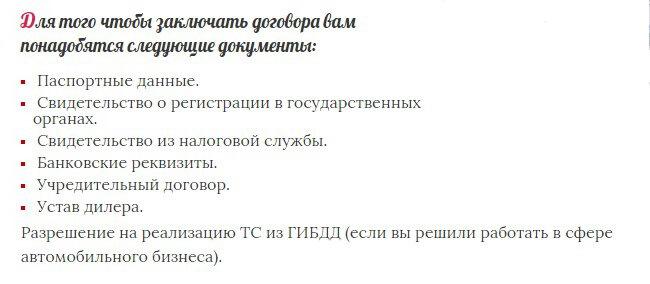

Перечень документов, которые подаёт иностранец, желающий стать индивидуальным предпринимателем, выглядит следующим образом:

- Заявление о регистрации физического лица в качестве ИП по форме Р21001.

- Копия документа, удостоверяющего личность обратившегося.

- Ксерокопия свидетельства о рождении или иной документ, который подтвердит место и дату рождения заявителя (понадобится, если копия документа, удостоверяющего личность, не даёт такой информации).

- Ксерокопия ВНЖ или штамп РВП.

- Ксерокопия документа с регистрацией (пропиской) в РФ.

- Квитанция об оплате пошлины за регистрацию ИП в размере 800 рублей

Заявление по форме Р21001 принимают на русском языке. Документы на иностранном языке обязуют сопроводить официальным переводом, заказанным в российском бюро. Непременное условие — нотариальное заверение такого перевода. При подаче пакета документов заявитель представляет не только ксерокопии, но также оригиналы бумаг — инспектор сверит информацию и тут же их вернёт.

Может ли иностранец открыть ИП по почте? Способы подачи документов в регистрирующий орган для иностранцев так же разнообразны, как для россиян:

- Личная подача.

- Подача через посредника, полномочия которого подтверждает нотариальная доверенность.

- Почтовой службой с описью вложения.

Сотрудник регистрирующего органа проверит комплектность документов и выдаст расписку в их получении. В расписке укажет дату — день, когда можно приходить за результатом. С 2016 года регистрация ИП должна быть оформлена в течение трех рабочих дней с момента подачи документов.

В случае положительного решения иностранец получит свидетельство о государственной регистрации, в случае отрицательного — решение об отказе с указанием конкретной причины: не хватает такого-то документа; неправильно заполнено заявление Р21001; документы поданы не в тот регистрирующий орган; отсутствует нотариальное заверение и т. д. Случается, что регистрация ИП иностранного гражданина невозможна, потому что ранее суд лишил его такого права. Могут быть и другие проблемы.

Необоснованный отказ в госрегистрации можно оспорить в вышестоящей налоговой инспекции или суде, но лучше сразу подойти к вопросу подготовки документов со всей ответственностью. Хороший способ — использовать наш бесплатный сервис для регистрации ИП.

Думаете о создании бизнеса? Не забудьте про расчётный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Освобождение от налога

Налоговый закон предусматривает также определенные послабления, в зависимости от жизненной ситуации. Не нужно подавать декларации и платить подоходную сумму, если:

- получена материальная выгода мигрантом-одаряемым в виде подарка. Однако недвижимость или автотранспорт в виде дарения нерезиденту налог порождают. В тоже время не будет никаких обязательств, если машина или объект недвижимости дарят близкие родственники.

- продан автомобиль, который был в собственности более 3 лет;

- реализована квартира (дом, дача, комната, прочее), бывшая во владении от 5 и более лет. Этот срок сокращается до 3 лет, если жилье досталось продавцу в дар, по наследству, в порядке приватизации или по договору пожизненного содержания с иждивением.

- имущество получено в собственность наследником-нерезидентом. Как для обычных лиц, налог на наследство не требует отчетности/вылат и для преимущественно проживающих за рубежом.

Схема расчета перечислений

Ситуации, связанные с принятием на работу иностранцев, достаточно разнообразны. Под общую схему их привести нельзя. Особенно сильно отличаются размеры положенных страховых отчислений. Сумма перечислений напрямую зависит от общего статуса граждан. Они разделяются на категории:

- Трудовые мигранты, которые приехали из безвизовых стран, из государств СНГ и ЕАЭС. Сюда не относятся ВСК и те, кто документально оформил право проживания.

- Временно живущие в РФ квалифицированные сотрудники.

- Профессионалы, имеющие право жить в России.

- Сотрудники, которые приехали из визовой страны.

Тарифы на отчисления для граждан первой группы полностью совпадают с положенными для россиян. В данной категории равны наемные иностранцы, которые получили ВНЖ. Те, кто не позаботился о наличии РВП или ВНЖ, платят по ФСС меньшие суммы.

Особенности налогообложения нерезидентов

Согласно ст. 207 НК РФ налогоплательщиками НДФЛ являются как резиденты, так и физлица, ими не являющиеся. Таким образом, все права и обязанности, предусмотренные НК РФ для налогоплательщиков, действительны и для нерезидентов с учетом особенностей, предусмотренных гл. 23 НК РФ и межгосударственными соглашениями Российской Федерации.

Так, в соответствии с п. 3 ст. 210 НК РФ отсутствие статуса налогового резидента, а следовательно, применение к доходам резидента ставки НДФЛ в размере 30% не позволяет ему воспользоваться налоговыми вычетами, указанными в ст. 218–221.

При этом налогообложение должно осуществляться с учетом межправительственного соглашения по устранению двойного налогообложения, действующего между Россией и государством, в котором лицо считается резидентом. Перечень таких договоров опубликован на сайте ФНС.

Чтобы налог, уплаченный в зарубежном государстве, был зачтен в РФ, налогоплательщику необходимо иметь (п. 3 ст. 232 НК РФ):

- документы, подтверждающие величину начисленного дохода и уплаченного с него за границей налога (оригиналы или их заверенные копии);

- нотариально заверенный перевод этих документов.

Срок подачи документов на такой зачет ограничен 3 годами после окончания налогового периода, в котором были получены соответствующие доходы (п. 2 ст. 232 НК РФ).

Если международный договор предусматривает полное или частичное освобождение доходов от налогообложения, то иностранцу для получения такого освобождения достаточно представить налоговому агенту паспорт, выданный иностранным государством, или иной аналогичный документ (п. 6 ст. 232 НК РФ). В случае невозможности предъявления ни одного из указанных документов их может заменить официальное подтверждение статуса иностранца, выданное уполномоченным органом иностранного государства. При необходимости перевода текста на русский язык одновременно с таким подтверждением подается его нотариально заверенный перевод.

Налог, удержанный у иностранца до момента подачи им документов на освобождение от налогообложения, подлежит возврату ему налоговым агентом на основании заявления. Возврат нужно осуществить в безналичной форме в течение 3 месяцев со дня получения заявления (п. 7 ст. 232, п. 1 ст. 231 НК РФ), т. е по тем же правилам, которые действуют для резидентов.

Что дает ВНЖ

Статус наделяет мигранта большими преимуществами. В своих возможностях он практически сравнивается с гражданином, из весомых привилегий не имея, пожалуй, только права голоса (учитываются выборы регионального и федерального уровня). Перечислим, что дает ВНЖ в России:

- право длительного проживания (при условии ежегодного посещения УВМ для продления статуса);

- возможность выезжать и возвращаться в страну неограниченное количество раз (при условии, что иностранец будет проводить за рубежом не дольше 6 месяцев за год);

- право пользоваться всеми социальными благами гражданина;

- разрешение работать или учиться в стране.

Кто может получить

Данным правом обладают все иностранцы при условии нахождения в России в течение года на основе полученного в рамках квоты разрешения на временное пребывание. Требование оформлять РВП не обязательно для ряда категорий, среди них:

- те, кто прежде отказался от гражданства РФ;

- русскоязычные иностранцы;

- соискатели политического убежища и беженцы;

- высококвалифицированные специалисты;

- участники Госпрограммы возвращения соотечественников;

- граждане Беларуси и Киргизии.

Указанные лица вправе обращаться в ГУВМ за ВНЖ непосредственно после пересечения границы.

https://youtube.com/watch?v=G3m9CLFsgTw

Права и обязанности резидентов и нерезидентов — в чем отличия

На практике работники-нерезиденты не всегда предъявляют документы, подтверждающие налоговый статус. Как определить налоговый статус работника без документов, чтобы правильно рассчитать НДФЛ?

Этот вопрос задают бухгалтера, если трудно рассчитать количество дней, в которые иностранный работник пребывал на территории России. И к тому же, по запросу компании работник не пожелал предоставить необходимые документы, которые могут подтвердить этот срок. Например, сложности возникают, когда работник находился на лечении заграницей или обучении.

Конечно, фактически может вырисовываться ситуация, что работник все-таки уже является резидентом, но что делать, если подтверждающих документов нет?

Минфин рассмотрел данный вопрос в письме № 03-04-06/32676 от 12.08.2013 года. Решение Минфина такое.На основании п.1 ст. 226 НК организации обязаны начислить, оплатить и удержать НДФЛ со своих сотрудников в зависимости от их налогового статуса.

Чтобы признать физическое лицо резидентом или нерезидентом, нужно руководствоваться статьей 207 НК, где указаны сроки, по которым определяется статус: более 183 дней нахождения работника на территории РФ, в том числе кратковременное лечение и обучение за границей.

Документами, подтверждающими налоговый статус работника могут служить:

- копии страниц паспорта, где поставлены отметки органов пограничного контроля при пересечении границы;

- справка с места работы, которую заполняют на основании табелей учета рабочего времени;

- квитанции из гостиницы, в которой проживал работник на территории РФ и пр.

Если статус работника определен неправильно, кто в этом виноват?

Ответственность за определение налогового статуса лежит на организации или ИП, где трудится сотрудник, поскольку в обязанности ИП и организации входит начисление и перечисление НДФЛ.

Если бухгалтер сомневается в правильности определения статуса налогового резидента, он может запросить дополнительные документы у работника (их копии). Заверять документы у нотариуса не требуется. Если же работник не предоставил никаких документов, налогоплательщик вправе применить к доходу такого работника ставку 30%.

Вывод:

1. Для того, чтобы определить статус работника, запросите у него подтверждающие документы.

2. Если вы решили определить налоговый статус работника без документов, то рассчитывайте НДФЛ с заработка такого сотрудника по максимальной для данной ситуации ставке: 30%.

По данным с http://prednalog.ru/rezident-ili-nerezident-kak-opredelit-nalogovyiy-status-bez-dokumentov/

https://youtube.com/watch?v=_n6XzpsdKNo