Калькулятор расчета патента ип на 2021 год

Содержание:

- Способы оплаты

- Защита персональной информации при оплате патентного разрешения

- ВОЗВРАТ денег

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Отчетность ИП на патентном режиме (с работниками)

- Стоимость патента для иностранных граждан сохранили в Московской области

- Что предпримет налоговая, если вы не оплатили вовремя патент

- Как получить патент?

- Отчетность по патенту для ИП на 2021год

- СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

- Как продлить патент на работу для иностранных граждан в 2021 году

Способы оплаты

Сформировав на сайте www.nalog.ru квитанцию и заполнив ее, иностранец может совершить оплату различными способами. Главное, помнить, что деньги мгновенно не зачисляются, особенно когда оплата идет через терминал или банк. Поэтому настоятельно рекомендуется налогоплательщикам во избежание проблем совершать оплату за 3-4 дня до истечения месяца со дня последнего месячного платежа. Особенно это актуально, если окончание оплаты приходится на выходные.

Можно совершить платеж следующими способами.

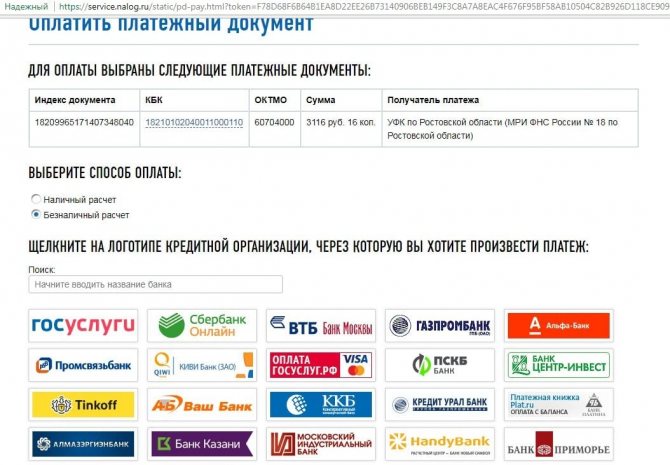

Электронная оплата на сайте

После формирования квитанции система предложит выбрать способ внесения денег. Если плательщик предпочел безналичный расчет, можно выбрать любой из 19 банков или сайт Госуслуги.

Варианты безналичной оплаты

Либо платеж осуществляется банковской картой в своем банке или банке-партнере. Либо совершается переход на сайт Госуслуги.

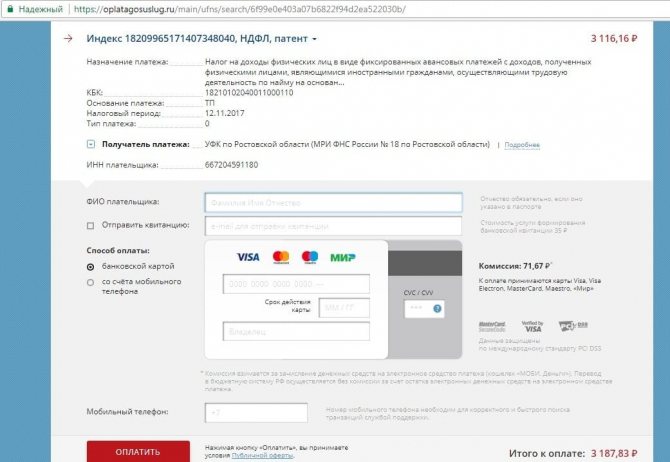

Платеж на Госуслугах

Платеж в банке

Если предполагается оплачивать наличными в кассе банка, необходимо распечатать сформированную платежную квитанцию и обратиться в ближайший банк.

Оплата на терминале

Платежный терминал принимает деньги наличными в любое время, в этом его преимущество перед банком.

Порядок действий:

- Необходимо взять с собой старую квитанцию или выписать реквизиты;

- Выбрать платежи наличными;

- В поиске организаций начать поиск по ИНН, набрав свой;

- Ввести КПК;

- Ввести КБК;

- Набрать ОКТМО;

- В статус плательщика ввести 13-значное число;

- Ввести адрес, ФИО, регион оплаты;

- Выбрать тип платежа и налоговый период;

- Ввести оператора сотовой связи, чтобы получить на счет телефона сдачу с платежа, напечатать свой номер;

- Послать купюры в приемник.

Защита персональной информации при оплате патентного разрешения

Чтобы оплатить патент, ИП должен внести реквизиты строго конфиденциального характера. Информация, указанная в данной регистрационной форме, не подлежит дальнейшему разглашению, и относиться лишь к процедуре оформления патентного дозволения.

Суммы подоходных сборов, а также другие ведомости финансового характера, и необходимая консультация в полном спектре – все эти данные могут бесплатно предоставить вам в любом региональном управлении налоговой инспекции, куда вы обратитесь за получением патента. Наличие точных и правильных реквизитов поможет упростить процесс осуществления оплаты, и, соответственно, получить патент.

Стоит отметить, что оплатить патентное разрешение можно в любом из действующих банков Российской Федерации – но, при этом, процентная ставка за оказание услуг данного типа может существенно колебаться. Поэтому, прежде чем осуществить данную платежную операцию, стоит детально ознакомиться с ее финансовыми особенностями.

После начисления оговоренной суммы на банковский счет, согласно предоставленным вами реквизитам, вам будет предоставлен соответствующий документ, подтверждающий факт оплаты.

Наличие данного документа также является одним из нормативных оснований для дальнейшего получения желаемого патента. Таким образом, вы, как ИП, получаете полное юридическое обоснование для получения патентного разрешения на занятие избранным вами видом предпринимательской деятельности.

Стоит понимать, что ужесточение фискальных норм в 2019 году связано с общим повышением производственных стандартов и формированием внутреннего экономического пространства на основах максимальной финансовой прозрачности и лояльного отношения к развитию малого бизнеса.

ВОЗВРАТ денег

ИП закрыл деятельность раньше, чем истек срок патента, ему вернут из бюджета деньги

Если ИП на ПСН решил прекратить ведение деятельности до окончания срока действия патента. В этом случае налоговики обязаны сделать перерасчет стоимости патента. Исходя из фактического срока ведения ПСН-деятельности. И если получится, что предприниматель переплатил в бюджет, он может вернуть эти деньги.

Письмо Минфина от 25.05.2016 г. № 03-11-11/29934

Если же предприниматель еще не успел полностью рассчитаться за приобретенный патент. То ему нужно будет произвести доплату в бюджет. Но опять-таки не за весь период действия патента. А за фактическое время его применения.

Примечательно, что в феврале 2016 г. Минфин утверждал, что НК РФ перерасчет стоимости патента не предусмотрен (Письмо Минфина от 24.02.2016 г. № 03-11-12/9623). Однако сейчас финансовое ведомство не только изменило свою позицию по данному вопросу. Но и отменило зимнее письмо.

ПСН: если деятельность прекращена досрочно, стоимость патента пересчитывается

Образовавшуюся переплату можно будет вернуть. Или зачесть в счет уплаты других налогов. А если в результате такого перерасчета возникнет недоимка. То ее нужно будет доплатить. Об этом напомнил Минфин России в письме от 27.04.18 № 03-11-12/28952.

Вернуть деньги за ошибочно полученный и оплаченный патент нельзя

Индивидуальный предприниматель получил два патента для осуществления розничной торговли на различных объектах торговли. Однако второй патент оказался «невостребованным». Тотому что торговля на соответствующих объектах не велась. Может ли ИП сдать этот патент обратно в налоговую инспекцию и получить уплаченные за него деньги? Нет, не может. Так считают в ФНС (письмо от 11.12.15 № СД-3-3/4725@).

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Отчетность ИП на патентном режиме (с работниками)

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1. Налоговая декларация НЕ СДАЕТСЯ.

2. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

3. 2 НДФЛ до 1 апреля следующего года (1 раз в год)

4. 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 30.01).

5. ЕССС (Единый социальный страховой сбор) — ежеквартально (не позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже- СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

3.СЗВ-ТД — при приеме на работу и увольнения сотрудника – не позднее рабочего дня, следующего за днем издания приказа.

Отчетность в Фонд социального страхования (ФСС):

1. Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2. Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

1) Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

2) Если патент получен на срок от 6 месяцев до календарного года:

в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2021 год (40 874 руб.) – не позднее 31 декабря 2021 г. Взносы могут быть уплачены ежемесячно (3 406,17 руб.) или ежеквартально (10 218,50 руб.) до 31 числа текущего месяца фиксированными платежами.

Рекомендуемый период оплаты — квартал. Сроки поквартальной оплаты:

1 квартал — до 31 марта; 3 квартал — до 30 сентября;

2 квартал — до 30 июня; 4 квартал — до 31 декабря

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2021 год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

5) Взносы в ПФР за работников (платятся ежемесячно не позднее 15-го числа следующего месяца). ИП-работодатели применяют пониженные ставки страховых взносов за работников во всех видах патентной деятельности, кроме сдачи в аренду недвижимости, торговли и общепита (без взносов в ФФОМС и ФСС).

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года

Стоимость патента для иностранных граждан сохранили в Московской области

Конечно, полное отсутствие очередей — это пока ещё цель на перспективу, однако сравнить процедуру работы с клиентами в миграционном центре с обслуживанием в бывших отделениях ФМС нельзя ни под каким соусом.

В таблице ниже по тексту указан фиксированный авансовый платеж для мигранта с примерами расчета патента на работу по каждому региону

Важно Сколько ежемесячно платить за патент в 2021 году в Уральском федеральном округе Субъект УФО Региональный коэффициент дефлятор Сумма Свердловская область 2,3371 4728 Челябинская обл 1,8485 3740 Тюменская обл 2,636 5333 Курганская обл 1,88 3804 Ханты-Мансийский АО 2,054 4156 Ямало-Ненецкий АО 4,129 8354 Сколько платят за патент иностранные граждане в 2021 году в Сибирском федеральном округе Субъект СФО Региональный коэффициент-дефлятор Сумма Республика Алтай 1,353 2737 Республика Бурятия 2,35 4755 Республика Тыва 1,913 3870 Республика Хакасия 2 4046 Алтайский край 1

Для РВП и ВНЖ талоны в свободном доступе, нет смысла стоять рано утром, можно приехать в любое время дня и свободно получить талоны. Есть возможность получить талон в этот же день. В данный момент выдаются талоны на начало сентября. Также для РВП и ВНЖ можно записаться по телефону горячей-линии: +7 (495) 995-44-29 (на гражданство по телефону не записывают). Для Гражданства талоны разбирают за час, поэтому есть смысл приехать заранее до начала выдачи талонов. Начинают выдавать в 8 утра. На гражданство, также выдают талоны на начало сентября. После того, как получили талон с пин-кодом (или по телефону дают пин-код) необходимо заранее приехать в назначенный день, за час и в терминале у консультанта получить сам талон для подачи документов. Дождаться, когда на табло высветится ваш номер. Талоны выдаются лично по паспорту или ВНЖ.

- медицинское обследование (2300 рублей);

- тестирование на владение русским языком, знание истории России и основ законодательства РФ (500 рублей);

- оформление полиса ДМС (от 2500 рублей);

- перевод и заверение перевода паспорта (400 рублей);

- Прием платежей за перечисленные выше услуги (100 рублей за один платеж). Максимальная стоимость всех процедур и услуг Миграционного центра с учетом комиссии банка составит не более 10 000 рублей.

В разделе также предлагаются сведения о приеме граждан, у которых могут возникнуть вопросы относительно оформления вида на жительство, гражданства и разрешение на временное проживание. Здесь дается не только время и дата приема, но и контактные сведения: номер телефона и подробный адрес.

Здесь указывается юридический адрес и фактический. Обращаться гражданам нужно по второму. На странице определено время работы, кстати, нет выходных и праздничных дней. И если появились вопросы, можно позвонить по единому телефону. Чуть ниже учреждение представлено на карте, что позволяет гражданам легко определить место расположение центра.

Наименование: Государственное бюджетное учреждение города Москвы Многофункциональный миграционный центр (ГБУ ММЦ Сахарово) Адрес: Троицкий административный округ, сельское поселение Вороновское, рядом с деревней Сахарово. Время работы ММЦ:

За оформление патента взимают денежные средства. Его стоимость в разных областях может сильно отличаться. Это связано с особенностями формирования цены патента. На нее влияют:

- Базовая ставка. Для Московской области и других регионов она идентична. Размер базовой ставки отражен в Налоговом кодексе. Периодически ее пересматривают. В 2021 году она составляет 1200 руб.

- Коэффициент-дефлятор. Установлением показателя занимается Минэкономразвития. Величину также периодически меняют. В 2021 году её размер составляет 1,864.

- Региональный коэффициент. Величину устанавливают местные власти. Они руководствуются ситуацией на рынке труда. Из-за этого стоимость трудового патента Московской области может сильно отличаться.

Итоговую цену рассчитывают по формуле. Чтобы определить стоимость оформления патента в Московской области, берут базовую ставку. Затем её умножат на коэффициент-дефлятор

После этого во внимание принимают региональный коэффициент. Получившуюся сумму умножают на него

Получившееся количество денежных средств нужно внести в бюджет в качестве оплаты за оформление патента. Если вы затрудняетесь самостоятельно провести расчет, позвоните нам и закажите предварительную консультацию. Мы поможем вам определить стоимость патента вне зависимости от того, где вы находитесь.

Что предпримет налоговая, если вы не оплатили вовремя патент

Если оплата патента не произведена в установленные законодательством сроки, то налоговые органы предпринимают в отношении ИП следующие действия:

- Направляют требование об уплате налога.

- Рассчитывают сумму пеней за каждый день просрочки на основании 1/300 ставки рефинансирования ЦБ РФ на остаток задолженности.

- Не исключено предъявление штрафных санкций (20% от суммы налога, неуплаченной вовремя). Повторная неоплата патента станет отягчающим обстоятельством, что даст повод налоговой инспекции увеличить штраф на 100% (п. 3 ст. 122 НК РФ).

Важно! Штраф возможен только в том случае, если при налоговой проверке контролеры обнаружат, что у вас есть долг по оплате патента, полученного по представленным недостоверным сведениям (письмо Минфина от 18.10.2017 № 03-11-09/68364). Заметим, что совсем недавно чиновники давали совершенно другие разъяснения

Подпишитесь на рассылку

Почитайте об оплате патента онлайн.

Что такое «оплатить патент»? Ответ — в статье.

Как получить патент?

Прежде чем ИП приступит к деятельности на патенте, он должен подать заявление по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@, в налоговый орган по месту осуществления предпринимательской деятельности в условиях патента.

18.02.2020 ФНС утвердила новую форму заявления № СД-4-3/2815 на применение ПСН. Вы можете подавать любую из этих форм, инспекторы ФНС их примут.

Форму заявления на получение патента можно скачать на этой странице.

Отличие новой и предыдущей формы, заключается в том, что в бланке КНД 1150010 (старый образец) нет возможности установить точное количество дней работы на ПСН. В старой форме можно конкретизировать лишь число полных месяцев в течение года.

Новая форма потребовалась для реализации внесенных изменений в статью 346.51 НК РФ, которая разрешает приобретение патента не сначала месяца, а с любой даты.

По каждому виду деятельности необходимо заполнить отдельное заявление, это связано с тем, что потенциально возможный доход, от которого зависит размер стоимости патента, различен в зависимости от видов деятельности и от физических показателей.

Затем за 10 дней до начала осуществления предпринимательской деятельности на патенте заявление необходимо подать:

- если ИП будет действовать по месту регистрации ИП, то заявление подается в налоговый орган по месту регистрации ИП;

- если ИП планирует осуществлять деятельность на территории той административно-территориальной единицы, где он не стоит на налоговом учете, то заявление необходимо подать в любой территориальный налоговый орган по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности.

В 2020 году региональным властям разрешено принимать законы, допускающие объединение в одном патенте несколько родственных видов деятельности. Отпадет необходимость на каждый вид деятельности приобретать отдельный патент. Соответственно, будет подаваться одно заявление для работы по нескольким схожим видам предпринимательской деятельности.

Заявление на получение патента можно подать следующими способами:

- лично или через своего представителя с нотариально заверенной доверенностью;

- почтовым отправлением с описью вложения;

- передать в электронном формате по интернет. Заявление должно быть подписано электронной подписью.

Затем по истечении 5-ти рабочих дней ИП должен вновь обратиться в налоговый орган для получения патента. Этот срок ИФНС не всегда соблюдают, поэтому лучше не спешить и обратиться в ФНС дней через 10 после подачи заявления.

Форма патента утверждена Приказом ФНС РФ от 11.07.2017 N ММВ-7-3/544@» (старая форма) и рекомендована письмом ФНС РФ № СД-4-3/2815 от 18.02.2020 (новая форма).

Чтобы начать работать на ПСН с 1 января 2021 года, заявление на применение ПСН необходимо отправить не позднее 17 декабря ( за 10 рабочих дней до начала действия патента). Однако, в связи с массовым переходом с ЕНВД на ПСН, ФНС разослала по нижестоящим инспекциям письмо от 09.12.2020 г. № СД-4-3/20310@ о продлении сроков принятия заявлений на выдачу патентов в декабре этого года. Смысл письма , в том, что федеральная налоговая потребовала у местных ИФНС обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно без учета срока подачи указанного заявления, установленного пунктом 2 статьи 346.45 Кодекса»,

ДОКУМЕНТЫ ДЛЯ ОФОРМЛЕНИЯ ПАТЕНТА НА 2021 ГОД

Законодательство не требует прикладывать к заявлению документы, подтверждающие право применения ПСН. Однако как показывает практика, иногда инспектора ИФНС просят предоставлять копии документов, из которых можно получить информацию, например, о площади сдаваемых предпринимателем в аренду объектов. Или иные документы, на основании которых может быть рассчитана стоимость патента. Поэтому будьте готовы, что после того как отправите заявление на получение патента, вы можете получить запрос на предоставление дополнительных документов.

Получив патент, ИП может заниматься предпринимательской деятельностью на законных основаниях.

Отчетность по патенту для ИП на 2021год

Естественно немаловажным моментом данного вида налогообложения, как и всех иных, является отчеты подаваемые за период. Наличие патента практически освобождает владельца от оформления большей части «бумажной» работы. Учет ведется с помощью кассовой книги, к которой предъявляются определенные требования:

- в обязательном порядке необходимо содержание информации о ИП;

- суммы, поступающие в качестве дохода;

- расходные операции.

Если кассовая книга заполняется вручную – ее надо подать в фискальный орган для сверки сведений не позже истечения периода действия выданного патента. При помещении сведений в реестр электронного характера, по окончании деятельности необходимо полностью распечатать всю расходно-доходную историю предприятия и передать ее в ФНС.

Существуют определенные выплаты, которые необходимо периодически проводить в пользу государственного бюджета. Все ИП помимо непосредственно патентных выплат производят отчисления одного процента, если совокупный доход от ведения деятельности превышает триста тысяч рублей. Также проводится отчисление в бюджет страховых взносов непосредственно за ИП и всех сотрудников, включенных в списки работающих на предприятии. Не стоит забывать и об отчислениях в Пенсионный Фонд РФ, которые также проводятся на постоянной основе за каждого работающего сотрудника.

СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

Закон об оплате патента. Согласно пункту 2 статьи 346.51 Налогового кодекса РФ. В 2021 г. индивидуальный предприниматель, перешедший на ПСН. Производит уплату налога по месту постановки на учет в налоговом органе.

ИП, получившие свидетельство на срок до шести месяцев (то есть, от одного до пяти месяцев включительно). Оплачивают сумму налога одним платежом в размере полной суммы налога. Срок оплаты не позднее срока окончания действия патента.

При этом индивидуальные предприниматели, получившие документ на срок от шести месяцев до календарного года (то есть, шесть месяцев и более). Уплачивают сумму налога двумя платежами. Первый платеж в размере одной трети суммы налога. А второй платеж в размере двух третей суммы налога.

Существуют два варианта сроков оплаты для ИП:

1) если свидетельство получен на срок до шести месяцев. В размере полной суммы налога в срок не позднее срока окончания действия документа;

2) если он получен на срок от шести месяцев до календарного года можно сделать два платежа:

- оплата налога в размере одной трети (1/3) суммы. В срок не позднее 90 (девяноста) календарных дней после начала действия документа на ПСН;

- в размере двух третей (2/3) суммы налога в срок не позднее срока окончания действия документа.

Если налога. То ИП не слетает с этой системы, как было раньше.

За сколько месяцев сразу можно оплатить патент? Если ИП сделает оплату одним платежом на всю сумму налога, это не запрещается!

Пени и штраф за неуплату предпринимателя

Пени за просрочку уплаты патента (перечисления) налогов и сборов устанавливается согласно ст. 75 НК РФ. Уплата налогов и сборов в более поздние по сравнению с установленными законодательством сроки равна 1/300 ставки рефинансирования ЦБ от неуплаченной суммы за каждый день просрочки.

Подробнее смотрите РАСЧЕТ ПЕНИ. Где рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Налоговые последствия и санкции за неуплату стоимости патента в срок. Они зависят от того, когда предприниматель оформил разрешение:

- до 30 ноября 2020 года включительно;

- 1 декабря 2020 года и позже.

Патент выдан по 30 ноября 2020 года включительно

В этом случае предприниматель лишается права применять ПСН. Он по умолчанию переходит на общий режим налогообложения с начала того месяца. С которого был выдано разрешение. Со всеми вытекающими последствиями. Пеней и штрафа с неуплаченной (просроченной) стоимости налога не будет. Это следует из подпункта 3 пункта 6 статьи 346.45 Налогового кодекса РФ. Пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ.

Патент выдан 1 декабря 2020 года и позже

Неуплата (просрочка) стоимости свидетельства не является основанием «слета» с ПСН. За такое нарушение налоговая инспекция может не только начислить пени (ст. 75 НК РФ). Но и оштрафовать предпринимателя. Это следует из статьи 122, пункта 6 статьи 346.45, пункта 2.1 статьи 346.51 Налогового кодекса РФ, пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ. Аналогичные разъяснения в письмах Минфина России от 29 августа 2017 № 03-11-12/55456. Пиьсмо от 18 августа 2017 № 03-11-09/53124.

Как продлить патент на работу для иностранных граждан в 2021 году

Разрешение позволяет иностранцу:

- легально располагаться на территории страны;

- вести рабочую деятельность по специальности и получать за нее зарплату.

Если иностранец не оформил патент или разрешение на работу более 90 суток по приезду, то дальше ему запретят посещать РФ на протяжении 10 лет.

Для оформления патента необходимо выполнить следующее:

- Встать на миграционный учет.

- Соответствовать законодательным требованиям (быть неосужденным, отсутствие запретов на въезд).

- Предоставить пакет документации.

- Пройти комиссии — медицинские, языковые, дактилоскопические.

- Располагать профессией, специальностью.

- Иметь приглашение от работодателя.

Порядок получения патента следующий:

- Прибытие в страну и заполнение иностранцем миграционной карты при въезде.

- Процедура постановки на учет, как прибывшего гражданина другой страны.

- Сбор установленного списка документов.

- Обращение в региональный орган МВД РФ, расположенный по месту регистрации трудового апатрида.

- Подача заявления.

- Оплата услуг.

- Снятие отпечатков пальцев.

- Сделать медсправку.

- Ожидание готовности бланка.

На территории РФ определены следующие места, где будут выдаваться патенты иностранным гражданам:

- отделы УВМ (бывшие ФМС);

- МВД.

Бланк предоставляется апатридом очно в подразделении работы с иностранным населением. В заполнении поможет гос.работник. Разрешается обратиться в специальные фирмы, которые трудятся с заграничными гражданами и их документами. Направить бумаги в отдел надо персонально или заказным письмом с уведомлением о вручении.

Выдача осуществляется на основании проведенной платы за следующие услуги:

- составление патента — 3 500 рублей;

- ежемесячный авансовый платеж — от 2 000 до 5 500 р.;

- оформление медицинского полиса — от 3 000 до 4 500 р.;

- сертификат на знание государственного языка — до 5 500 р.;

- медзаключение об отсутствии опасных болезней — 3 000 р.

Узнать, сколько стоит весь спектр услуг в частном случае, возможно на сайте МВД или УФМС.

СПРАВКА. Сертификат о владении русским языком не потребуется получать, если был предоставлен оригинал документа об окончании школы (училища, техникума, вуза) на территории СССР или России.

Отсутствие разрешения на ведение труда в России выглядит как письменное уведомление с обязательной ссылкой на норматив закона РФ.

Основаниями для этого служат:

- угроза безопасности российским жителям;

- нарушение правил нахождения в стране или сроков;

- планирование или выявление сопричастности к террористической деятельности;

- иностранец в течение 5 лет был депортирован из страны или передавался в свою страну в соответствии с договором международного значения о реадмиссии;

- указал ложные сведения в поданных документах;

- совершение административного правонарушения, депортирование или выдворение из России;

- был осужден за особо тяжкие преступления.

Также патент государственные служащие могут аннулировать если:

- по нему работает третье лицо;

- по прошению мигранта или работодателя;

- когда юридическое лицо не зарегистрировалось в реестре;

- в случае смены места проживания мигранта;

- если иностранец был передан по договору реадмиссии;

- согласно прошению самого владельца.

Отказ в выдаче разрешения можно обжаловать в Управлении по вопросам миграции ГУ МВД России или в мировом суде.

Ответственность за работу без патента лежит как на иностранном работнике, так и на работодателе, у которого трудиться иностранный гражданин без патента на работу. Далее мы более подробно рассмотрим ответственность за работу без трудового патента и наказания за это для обеих сторон.

Согласно Статье 18.10. КоАП за работу без патента, также как и за работу вне субъекта РФ, на который был выдан патент, иностранному гражданину грозит административный штраф в размере от 2 до 5 тыс. рублей с возможным выдворением за пределы РФ.

Важно! За работу без патента в городе федерального значения Москве или Петербурге либо в Московской или Ленинградской области, иностранный гражданин получает штраф в размере от 5 до 7 тыс. рублей с административным выдворением за пределы РФ