Онлайн калькулятор для расчета пени по налогам

Содержание:

- Новые правила расчета пеней

- Общие сведения ↑

- В каких НПА утверждаются КБК

- КБК на пени по НДФЛ в 2020-2021 годах

- Расшифровка КБК 18210502010021000110

- Некоторые уточнения по КБК для подоходного налога

- Кто платит налог на прибыль

- Коды бюджетной классификации на 2007 год

- Оплата транспортного налога онлайн

- Сроки уплаты налогов по закону

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

- Налог на добавленную стоимость с полученной неустойки

- Неустойка: понятие, виды, правила взимания

- КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

- КБК по страховым взносам в 2021 году: таблица с новыми кодами

- Куда платить в 2021 году

- КБК по страховым взносам для основных отчислений с 2021 года

- Новые КБК для пеней по страховым взносам с 1 января 2021

- Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

- КБК для страховых взносов ИП “за себя” с 2021 года

- КБК по взносам для ИП за себя с 2021 года

Новые правила расчета пеней

Комментируемый закон внес важные поправки в порядок расчета пеней. Новшества вступят в силу 27 декабря 2018 года (через месяц после официального опубликования Закона № 424-ФЗ), то есть позже, чем сам Закон № 424-ФЗ (начало его действия — 28 ноября 2018 года).

Что считать последним днем просрочки

В действующей редакции пункта 3 статьи НК РФ сказано, что пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога. Началом периода просрочки считается день, следующий за установленной датой уплаты налога. Что же касается последнего дня просрочки, то о нем в статье НК РФ ничего не говорится. В частности, нет указания на то, нужно ли включать в период просрочки тот день, когда налогоплательщик погасил свою задолженность перед бюджетом.

В последнее время чиновники занимают по этому вопросу выгодную налогоплательщикам позицию. Так, специалисты Минфина России считают, что день погашения задолженности не является днем просрочки, и пени за этот день платить не нужно (письмо 05.07.16 № 03-02-07/39318; см. «Минфин: день фактического погашения недоимки в расчет пеней за несвоевременную уплату налога не включается»). Аналогичной точки зрения придерживаются и в ФНС России (письмо от 06.12.17 № ЗН-3-22/7995; см. «ФНС: день фактической уплаты налоговой задолженности при расчете пени не учитывается»).

А вот Высший арбитражный суд ранее высказывал позицию, согласно которой пени нужно начислять по день фактического погашения недоимки. Соответствующий вывод сделан в пунктах и постановления Пленума ВАС РФ от 30.07.13 № 57.

Комментируемый закон должен снять разногласия, возникающие по данной теме. В новой редакции пункта 3 статьи НК РФ прописано правило: день уплаты налога включается в период просрочки. Соответственно, за этот день необходимо начислить пени. Данная норма распространяется и на пени, начисленные за несвоевременную уплату сборов и страховых взносов (п. 7 ст. НК РФ).

Обратите внимание: хотя упомянутое правило начнет действовать с 27 декабря 2018 года, но применяется оно в отношении недоимки, возникшей после даты вступления в силу Закона № 424-ФЗ, то есть с 28 ноября 2018 года (ч. 5 ст. Закона № 424-ФЗ)

Следовательно, если недоимка, возникшая 28 ноября или позднее, будет погашена до 27 декабря, то за день погашения пени не начисляются. Если же недоимка, возникшая 28 ноября и позднее, будет погашена 27 декабря или позднее, то за день погашения придется заплатить пени.

Ограничение по сумме пеней

Сейчас НК РФ не ограничивает сумму пеней, которая начисляется в случае неуплаты налога. Это значит, что величина пеней может в несколько раз превосходить размер самой задолженности. Правда, есть мнение, что начисление пеней должно прекратиться в тот момент, когда истек срок, установленный для принудительного взыскания задолженности. Такая позиция изложена, в частности, в постановлении Президиума ВАС РФ от 06.11.07 № 8241/07 и в письме ФНС России от 24.12.13 № СА-4-7/23263. Но на практике инспекторы зачастую начисляют пени даже на ту задолженность, которую они уже никогда не взыщут.

Но вскоре ситуация изменится. В обновленной редакции пункта 3 статьи НК РФ закреплено ограничение: сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. Данное ограничение касается также пеней, начисленных за несвоевременную уплату сборов и страховых взносов (п. 7 ст. НК РФ).

Вместе с тем появилась оговорка: указанное правило не распространяется на порядок расчета пеней, приведенный в главах Налогового кодекса, посвященных налогу на прибыль и ЕСХН. Таким образом, пени, начисленные при утрате права на уплату единого сельхозналога, строго говоря, могут быть сколь угодно большими. То же самое относится и к пеням, начисленным на сумму недоимки консолидированной группы налогоплательщиков. Однако не исключено, что в указанные главы Налогового кодекса также внесут изменения, и размер пеней будет лимитирован.

Общие сведения ↑

Налог на прибыль, зачисляемый в федеральный бюджет, – взимается со всех доходов и прибыли, которую получила компания, ведущая финансовую деятельность на территории одного из регионов РФ.

К предприятиям, которые облагаются этим налогом, относятся также всевозможные банки и страховые компании.

Величина данного налога определяется по довольно простой формуле: установленный законодательством процент от суммарного дохода, полученного ото всех видов деятельности, из которого вычитаются всевозможные скидки и льготы.

Налог на прибыль в Москве (КБК 2020 года) несколько отличается от прибыли, полученной различными организациями в других регионах. Это всегда следует учитывать при составлении налоговой декларации.

К различного рода вычетам относятся:

- Издержки: транспортные (на амортизацию автомобилей и топлива), производственныею

- Расходы на подготовку квалифицированных кадров для осуществления деятельности организации (повышение квалификации, переподготовка).

- Расходы на модернизацию оборудования, научные исследования, а также другие подобные, направленные на улучшение и оптимизацию производственного процесса.

- Оплата процентов по всевозможным задолженностямю

- Расходы на разного рода рекламные акции, представительство.

Расходы последнего типа делятся на два вида:

- учитывающиеся при налогообложении целиком, в полном объеме;

- учитывающиеся при налогообложении в пределах не более 1% от получаемого дохода.

Законные основания

Согласно ему налогоплательщиками является следующие организации:

- компании заграничные, которые осуществляют свою деятельность на территории России через своих представителей или непосредственно;

- компании отечественного происхождения, получающие доход от источников в регионах страны (налоги выплачиваются в региональный бюджет).

Ставка по налогу на прибыль составляет, согласно НК РФ, 20%.

2% процента от всей суммы зачисляется в бюджет федеральный, а оставшиеся средства перечисляются в бюджет субъекта, на территории которого прибыль была получена.

При несвоевременной оплате налога на прибыль полагаются довольно серьезные штрафы и пени:

| Нарушение | Форма ответственности |

Неуплата или только частичная оплата необходимой суммы, положенной по налоговому законодательству:

|

Налагается штраф, величина его составляет до 40% от суммы неоплаченного налога (ст. 122);На предприятие или его собственника налагается штраф, величина его составляет не менее 20% от неучтенной суммы (ст. 122). |

Структура КБК

Код КБК (Код Бюджетной Классификации) состоит из двадцати чисел, каждое из которых имеет свое значение:

- первые три цифры КБК – код администратора от доходов по бюджету. Как пример можно привести ФНС (Федеральную налоговую службы) – она имеет код №182, или же фонд пенсионного страхования РФ – код №392;

- четвертая цифра в коде КБК является показателем группы доходов. При оплате налога по доходам обычно прописывается цифра 1 – она является обозначением дохода;

- пятый и шестой разряд в КБК также обозначают доходы, но более точно. Следующие комбинации цифр обозначают:

| Номер | Обозначение |

| 16 | Различные штрафные санкции, пени и другое |

| 13 | Доходы, полученные за оказание всевозможных услуг на платной основе |

| 12 | Платежи за пользование природными ресурсами; |

| 09 | Задолженности по всевозможным налогам или иным платежам, которые были в последствии отменены |

| 08 | Налоговая пошлина |

| 07 | Налог за эксплуатацию различных природных ресурсов |

| 06 | Налоговая пошлина, начисляемая за имеющееся имущество |

| 05 | Начисляемый налог на совокупный доход |

| 04 | Этой группой чисел обозначается налог на товары, ввозимые с территории Республики Беларусь |

| 03 | Налог за реализацию товаров на территории РФ |

| 02 | Налоги на различные социальные нужды |

| 01 | Налог на получаемую прибыль |

- с седьмого по одиннадцатый разряды занимают статьи (седьмой-восьмой) и подстатьи (девять-одиннадцать);

- в двенадцатом и тринадцатом разряде указывается обычно код дохода, который находится за пределами бюджетной системы РФ, и зависит он от полномочий федеральных органов власти и других образований, занимающихся установкой налоговой пошлины;

- в четырнадцатом и семнадцатом разряде находится код, обозначающий программу доходов (он используется для учета (раздельного) всей суммы налога, штрафа или иных средств);

- в восемнадцатых-двадцатых разрядах КБК указывается код, являющийся классификацией различных финансовых операций (секторов гос. управления).

В каких НПА утверждаются КБК

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф. Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2021 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2021 № 85н. А перечни кодов, относящихся к федеральному бюджету и внебюджетным фондам, — приказом Минфина от 29.11.2021 № 207н. То есть если нужно узнать, какому налогу в 2021 году КБК 18210301000012100110 (или какой-либо другой) соответствует, то приказ от 29.11.2021 № 207н будет первоисточником.

Рассмотрим основные КБК, применяемые бизнесменами в 2021 году.

КБК на пени по НДФЛ в 2020-2021 годах

Несвоевременная сдача отчетности согласно п. 1.2 ст. 126 НК РФ чревата для работодателя получением штрафа в размере 1000 руб. за каждый месяц (за форму 6-НДФЛ), 200 руб. за каждую справку 2-НДФЛ. Передача неверных сведений, согласно п. 1 ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 руб. за каждый некорректно оформленный отчет.

А вот в случае просрочки платежа по НДФЛ придется не только погасить задолженность, но и перечислить пени. КБК на перечисление пеней остались прежними:

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ, перечисляемому налоговыми агентами.

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

Рассчитать сумму пени по НДФЛ можно, используя наш вспомогательный сервис «Калькулятор пеней».

ВАЖНО! С 2021 года перечень КБК определяется новым приказом Минфина от 08.06.2020 № 99н, а на 2020 год ― приказом от 29.11.2019 № 207н. Но КБК по НДФЛ ни один, ни другой НПА не изменили

Полный перечень КБК на перечисление пеней по другим налогам смотрите в Готовом решении Консультант Плюс.

Расшифровка КБК 18210502010021000110

В России для исчисления налогов и ведения бухучета действует основная схема обложения сборами и специальные режимы (СНО). В зависимости от используемой СНО, плательщик указывает в квитанции соответствующий КБК. Чаще всего юрлица и бизнесмены работают на спецрежиме — единый налог на вмененный доход (ЕНВД). Эта схема заменяет большинство сборов, а налоговый тариф равен 15%. Особенность вмененки (ЕНВД) в том, что сбор исчисляется не с заработанной прибыли, а с примерного дохода, который устанавливает НК РФ для определенного типа работ. Этот спецрежим используют фирмы, работающие не во всех сферах.

Работая на ЕНВД, плательщик вносит налоговые средства по стандартному платежу, указывая КБК 18210502010021000110. Код состоит из 20 цифр, разделенных на семь блоков. Для каждого действует соответствующее значение:

- 182 — ведомство, в которое направлены средства: ИФНС.

- 1 — категория бюджетных поступлений: налоговые.

- 05 — конкретизированный тип сбора: налог на комплексный доход.

- 02010 — категория бюджета, источник, с которого исчислен сбор: вмененная прибыль, перечисленная в региональный бюджет.

- 02 — конкретный вид казны: бюджет субъекта России.

- 1000 — назначение платежа: стандартный. По этому спецрежиму используются и другие типы поступлений КБК ЕНВД 2021 для ИП.

- 110 — обобщенная группа поступлений: доходы.

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

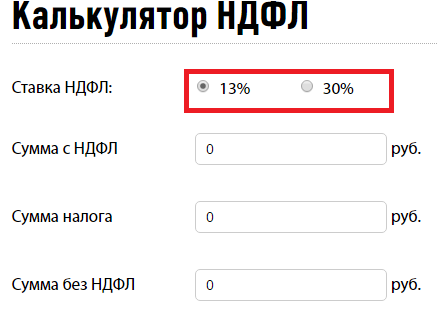

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Кто платит налог на прибыль

Обязанность по расчету и перечислению НДФЛ возложена на всех, без исключения, юридических лиц. Это не касается только предприятий, избравших льготную схему налогообложения, позволяющую уменьшать размер сборов, к примеру, УСН или ЕНВД. При совмещении режимов перечисления сборов, например, фирма работает и по ОСНО, и одновременно применяет ЕНВД, налог перечисляется по одному типу, к примеру, ОСНО или только НДС.

Процент, взятый от прибыли, который будет отправлен в бюджет, имеет величину 20% для организаций, относящихся к коммерческому типу. В качестве исключения из этого правила можно отметить некоторые учреждения, работающие в сферах образования и медицины. Также в категорию плательщиков сниженной ставки налога можно отнести сельскохозяйственные компании, участников инвестиционных проектов регионального масштаба и прочих, перечисленных в статье 284 Налогового кодекса Российской Федерации.

Зачислять суммы в пользу государства нужно раз в месяц или ежеквартально, причем частота уплаты зависит от того, сколько зарабатывает компания, и какой у нее статус. Срок, в который необходимо совершить перечисление, установлен в виде месяца, который идет за периодом составления отчетности. То есть, годовой налоговый платеж должен делаться в ФНС не позже, чем 28 марта следующего года, но может быть проведен авансовый вариант. Поскольку коммерческие организации — это главные плательщики налогов, то и документация хозяйственного учреждения должна соответствовать законодательным нормам, и КБК в этом — не последний нюанс.

Каждое лицо, занятое в экономике, должно платить налог

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

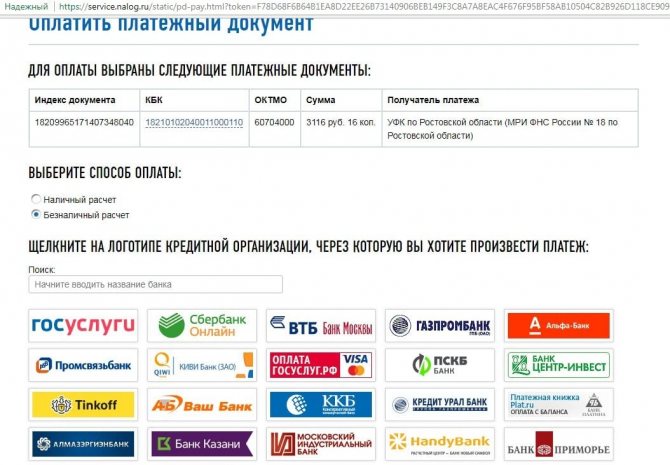

Оплата транспортного налога онлайн

Прежде всего необходимо отметить, что граждане могут оплачивать транспортный налог следующими способами:

- через терминал любого банка по номеру квитанции;

- через портал ФНС — в личном кабинете налогоплательщика;

- через портал госуслуг, если у вас имеется налоговая задолженность (для этого надо войти в Личный кабинет);

Иными словами, оплатить транспортный налог онлайн через интернет можно в кабинете налогоплательщика, и для этого не нужны квитанция, так как сумма налога будет автоматически начислена, а пользователь сможет тут же произвести оплату банковской картой! Важно помнить, что авторизоваться в личном кабинете налогоплательщика легче и быстрее всего при помощи подтвержденной учетной записи Госуслуг!

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2021 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

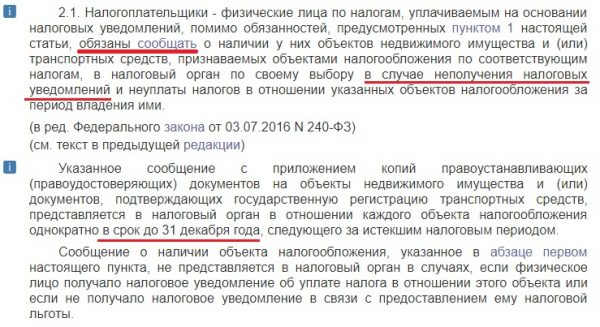

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

Налог на добавленную стоимость с полученной неустойки

Вопрос этот неоднократно рассматривался в письмах госведомств, причем мнение их периодически менялось. Разъяснения последних лет таковы, что санкции за несоблюдение договорных отношений среди сумм, облагаемых НДС, не значатся (подп. 2 п. 1 ст. 162 НК РФ), а потому налог с неустойки уплачивать не придется (письмо Минфина РФ от 08.06.2015 № 03-07-11/33051). Ранее контролеры трактовали эту ситуацию по-другому и придерживались прямо противоположной позиции.

ВАЖНО! Неустойки, обеспечивающие выполнение договорных условий, следует отличать от санкций, сопряженных с оплатой товаров или услуг (тех, что называют скрытой оплатой). Классический пример — штраф за простой транспорта, когда погрузо-разгрузочные работы идут дольше, чем было предусмотрено хоздоговором между заказчиком и исполнителем (письмо Минфина РФ от 01.04.2014 № 03-08-05/14440)

По мнению контролеров, эти суммы попадают в базу по НДС (письмо Минфина РФ от 30.10.2014 № 03-03-06/1/54946).

При этом получателю штрафа надо:

- рассчитать с поступившей суммы налог по ставке 20/120 или 10/110 (п. 4 ст. 164 НК РФ);

- оформить счет-фактуру и зафиксировать его в книге продаж; второй стороне его не выписывают.

О том, какие еще есть мнения чиновников по этому вопросу и поддерживают ли их судьи, читайте в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Неустойка: понятие, виды, правила взимания

Заключая хоздоговор о сотрудничестве, каждый из партнеров рассчитывает, что его контрагент выполнит свои обязанности качественно и в срок. К сожалению, это происходит не всегда. Законодательство РФ предусматривает несколько способов обеспечения выполнения хозяйственных договоренностей (ст. 329 ГК РФ). Один из них — неустойка (ст. 330 ГК РФ), которая может быть в виде:

- Штрафа — фиксированной суммы, взыскиваемой за несоблюдение условий хоздоговора одним из партнеров. При этом длительность нарушения здесь неважна. Штраф может устанавливаться не только в фиксированной величине, но и в процентах.

- Пени, начисляемой непрерывно нарастающим итогом до момента выполнения нарушенных обязательств. Для того чтобы обеспечить эту непрерывность, нужно зафиксировать период, за который пеня рассчитывается. Иначе впоследствии ее нетрудно будет переквалифицировать в единоразово взимаемый штраф, что может быть крайне невыгодно кредитору.

О соотношении понятий «пени» и «неустойка» читайте в статье «Пени и неустойка — в чем разница?».

А о том, какие существуют основания для уменьшения неустойки, расскажет эта публикация.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили расходы на штрафы и пени по договорам в налоговом учете при определении величины прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Неустойку возможно применить к несоблюдению самых различных условий хоздоговора: к просрочке оплаты или поставки, к некачественным товарам и др. Причем в договоре допускается одновременно прописать обе санкционные меры: и штраф, и пени (определение ВАС РФ от 15.02.2013 № ВАС-800/13).

ВАЖНО! Соглашение о неустойке обязательно оформляйте в письменном виде, независимо от того, в какой форме заключен нарушенный хоздоговор. Иначе взыскать ее будет невозможно (ст

331 ГК РФ). При этом допускается оформить как допсоглашение, так и внести положения о неустойке в основной договор. В соглашении укажите, за какое именно нарушение она предусмотрена (постановление ФАС Волго-Вятского округа от 04.09.2012 № А31-11425/2011).

Образец такого соглашения смотрите здесь.

КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

| НДФЛ с доходов, источник которых налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| 182 1 0100 110 | |

| 182 1 0100 110 | |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду (НВОС) | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (КИК) | 182 1 0100 110 |

КБК по страховым взносам в 2021 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для страховых взносов ИП “за себя” с 2021 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.