Ликвидационный баланс — пример нулевого баланса по новой форме

Содержание:

- Бухгалтерская отчетность

- Виды и особенности составления

- Промежуточный ликвидационный баланс в 2021 году

- Какие данные должен содержать промежуточный ликвидационный баланс (образец заполнения)

- Сдача промежуточной бухотчетности

- Как закрыть «ООО» самостоятельно: пошаговая инструкция

- Должен ли ликвидационный баланс быть нулевым или нет?

- Как выглядит образец нулевого бухгалтерского баланса?

- Правила и порядок составления ликвидационного баланса

- Сдача промежуточной бухотчетности

- «1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

Бухгалтерская отчетность

Письмом ФНС России от 07.08.2012 N СА-4-7/13101 было обращено внимание на то, что организация, находящаяся в процессе ликвидации, обязана сдавать бухгалтерскую отчетность в общем порядке. Каких-то особых требований к форме и содержанию отчетности ликвидируемой организации не предъявляется, кроме заключительной бухгалтерской отчетности

Статья 17 Закона о бухгалтерском учете обязывает составлять последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

При этом указано, что последняя отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Таким образом, такая бухгалтерская (финансовая) отчетность формируется на основе утвержденного ликвидационного баланса и сведений о фактах хозяйственной жизни за период с даты утверждения данного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юрлица.

Подавать ликвидационный баланс в инспекцию не требуется (см. Письмо Минфина России от 04.03.2015 N 03-02-07/1/11378).

После продажи имущества и окончательного расчета с кредиторами ликвидационная комиссия составляет баланс, на основании которого принимается решение о распределении оставшегося имущества компании между собственниками.

Рассмотрим эту ситуацию на примерах.

Виды и особенности составления

Ликвидационный баланс — документ, характеризующий состояние и объем имущества фирмы на момент прекращения деятельности в роли юридического лица. В балансе находит отражение:

- Объем средств на счету компании.

- Источники финансирования.

- Состояние расчетов фирмы после окончания процедуры ликвидации.

Правильное составление промежуточного ликвидационного баланса позволяет оценить финансовое положение организации с последующим принятием решения о реализации активов.

Ликвидационный баланс бывает:

- Промежуточным. Для оформления бумаги применяются данные с последнего бухбаланса на день принятия решения о ликвидации юрлица. В ней прописывается следующая информация:

- Активы нематериального характера (с указанием цены).

- Объекты (здания, сооружения). Здесь же прописываются инвентарные номера и названия.

- Долгосрочные финансовые инвестиции. Сюда включаются производственные запасы, активы, расходы будущих периодов и готовых товаров.

Требования, которые предъявляются к компании со стороны кредиторов. Обязательно указание данных о них, порядка очередности выплат, объема долга и прочих параметров.

- Окончательным. В отличие от промежуточного ликвидационного баланса, окончательный документ формируется после покрытия долга компании. Цель оформления заключается в указании убытков, понесенных владельцами и кредиторами. В бумаге должна быть информация, ранее отраженная в промежуточном балансе. Без составления окончательного варианта не удается увидеть полную картину результатов производства.

Промежуточный ликвидационный баланс в 2021 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Какие данные должен содержать промежуточный ликвидационный баланс (образец заполнения)

Организация имеет право составить отчет в произвольной форме. Однако есть данные, которые обязательно должны быть в него включены. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный ликвидационный баланс в налоговый орган. По закону туда должен поступить только итоговый документ. Однако лучше все же ознакомить налоговиков и с промежуточными результатами. Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного ликвидационного баланса принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

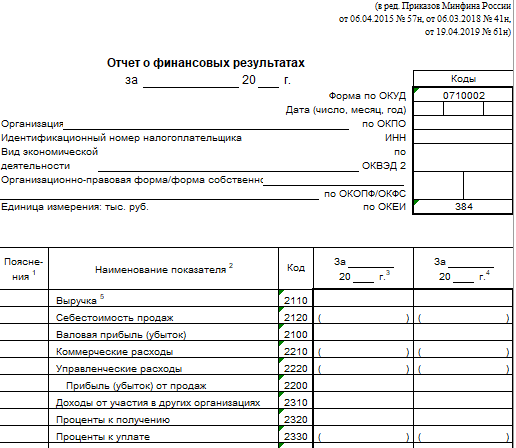

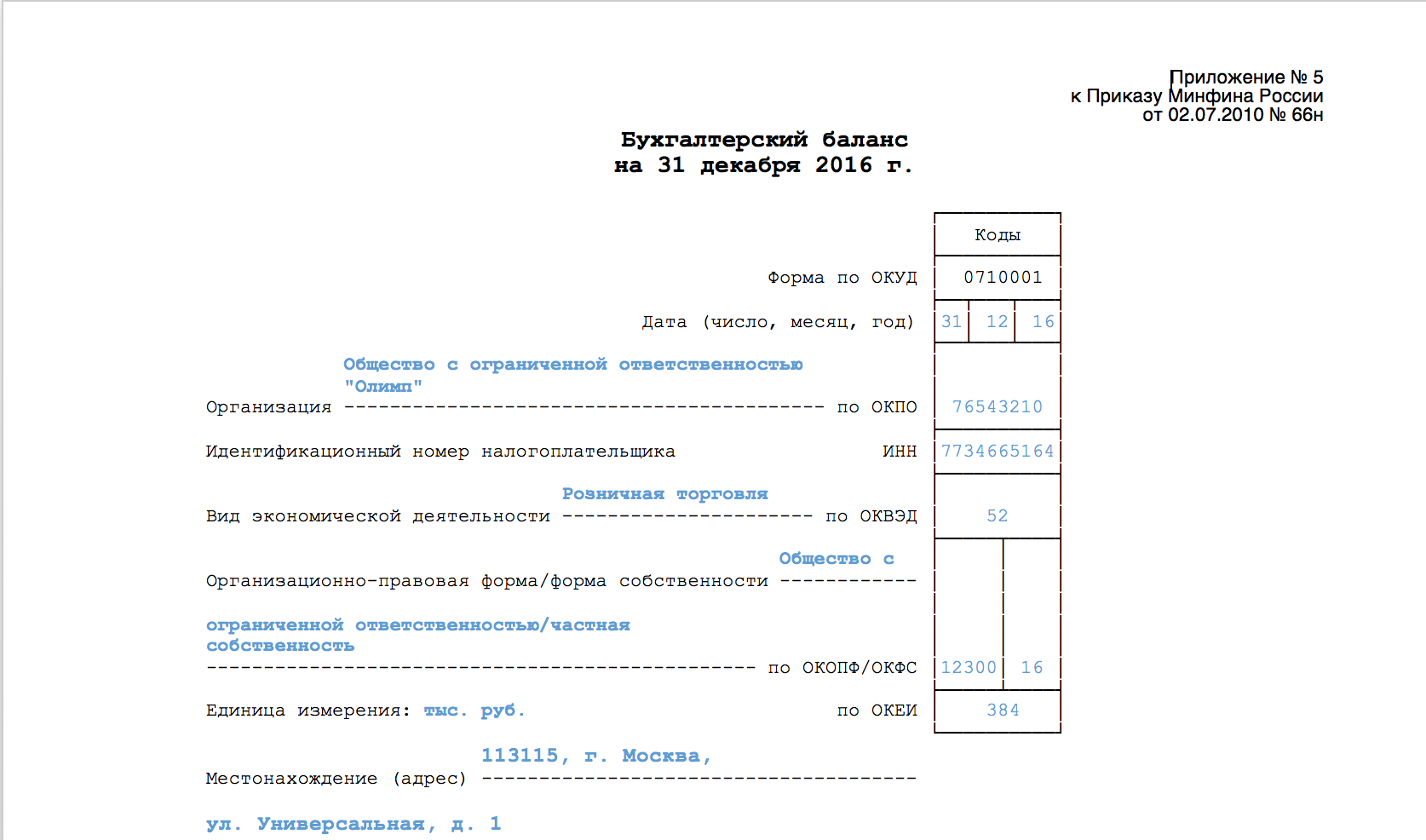

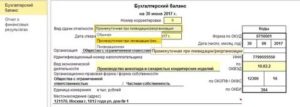

По своему внешнему виду, содержанию и порядку заполнения ликвидационный баланс не отличается от обычного годового. Единственная разница — итоги подводить нужно не на 31 декабря отчетного года, а на дату составления.

Актив

Пассив

Как видно из этого примера, подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Именно на эту дату должна быть составлена последняя бухгалтерская отчетность — ликвидационный баланс. Образец заполнения этого документа практически не отличается от приведенного выше. Нужно обязательно указать, что это итоговый отчет. В нем не должно быть обязательств перед кредиторами, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, вниманию контролирующих органов будет представлен пример нулевого баланса. Это значит, в его активе и пассиве будут стоять нули.

Напоследок нужно отметить, что Федеральным законом N 402-ФЗ определено, что состав итоговой бухгалтерской отчетности, а также порядок ее составления должны устанавливать федеральные стандарты. Однако такие стандарты до сих пор не утверждены, а точный порядок представления итогового баланса не установлен. Это остается на усмотрение уполномоченных лиц организации и территориальных контролирующих органов, которые вносят информацию в ЕГРЮЛ.

Годовой отчет за 2017 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе Консультант Плюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ(ОТЧЕТНЫЙ) ПЕРИОД

| Код | Налоговый (отчетный) период |

|---|---|

| Раздел 1. Коды для документов, составляемых за налоговый период — месяц | |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| Раздел 2. Коды для документов, составляемых за налоговый период — квартал | |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| Раздел 3. Код для документов, составляемых только за налоговый период — календарный год | |

| 34 | год |

| Раздел 4. Коды для документов, составляемых нарастающим итогом с начала года: | |

|

4.1. |

|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 4.2. Коды для документов с отчетными периодами месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 35 | один месяц |

| 36 | два месяца |

| 37 | три месяца |

| 38 | четыре месяца |

| 39 | пять месяцев |

| 40 | шесть месяцев |

| 41 | семь месяцев |

| 42 | восемь месяцев |

| 43 | девять месяцев |

| 44 | десять месяцев |

| 45 | одиннадцать месяцев |

| 46 | год |

| Раздел 5. Коды для документов, составляемых по консолидированной группе налогоплательщиков | |

| 5.1. Коды для документов, составляемых за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 13 | 1 квартал |

| 14 | полугодие |

| 15 | девять месяцев |

| 16 | год |

| 5.2. Коды для документов, составляемых за отчетные периоды: месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 57 | один месяц |

| 58 | два месяца |

| 59 | три месяца |

| 60 | четыре месяца |

| 61 | пять месяцев |

| 62 | шесть месяцев |

| 63 | семь месяцев |

| 64 | восемь месяцев |

| 65 | девять месяцев |

| 66 | десять месяцев |

| 67 | одиннадцать месяцев |

| 68 | год |

| Раздел 6. Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества | |

| 25 | 1 квартал |

| 26 | 2 квартал |

| 27 | 3 квартал |

| 28 | 4 квартал |

| Раздел 7. Коды для документов, составляемых при реорганизации (ликвидации) организаций | |

| 7.1. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 50 | последний налоговый период (если иные коды не предусмотрены порядками заполнения налоговых деклараций) |

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

| 7.2. Коды для документов, составляемых за квартал или месяц | |

| 51 | 1 квартал |

| 54 | 2 квартал |

| 55 | 3 квартал |

| 56 | 4 квартал |

| 71 | за январь |

| 72 | за февраль |

| 73 | за март |

| 74 | за апрель |

| 75 | за май |

| 76 | за июнь |

| 77 | за июль |

| 78 | за август |

| 79 | за сентябрь |

| 80 | за октябрь |

| 81 | за ноябрь |

| 82 | за декабрь |

| Раздел 8. Иные коды | |

| 95 | последний налоговый период при переходе на иной режим налогообложения |

| 96 | последний налоговый период при прекращении предпринимательской деятельности |

| 99 | иное |

Как закрыть «ООО» самостоятельно: пошаговая инструкция

Закрытие ООО на первый взгляд – достаточно трудоемкий процесс. Однако, соблюдая пошаговую инструкцию, можно сильно облегчить себе жизнь и сэкономить много времени.

Ликвидационная комиссия и начало процесса закрытия «ООО»

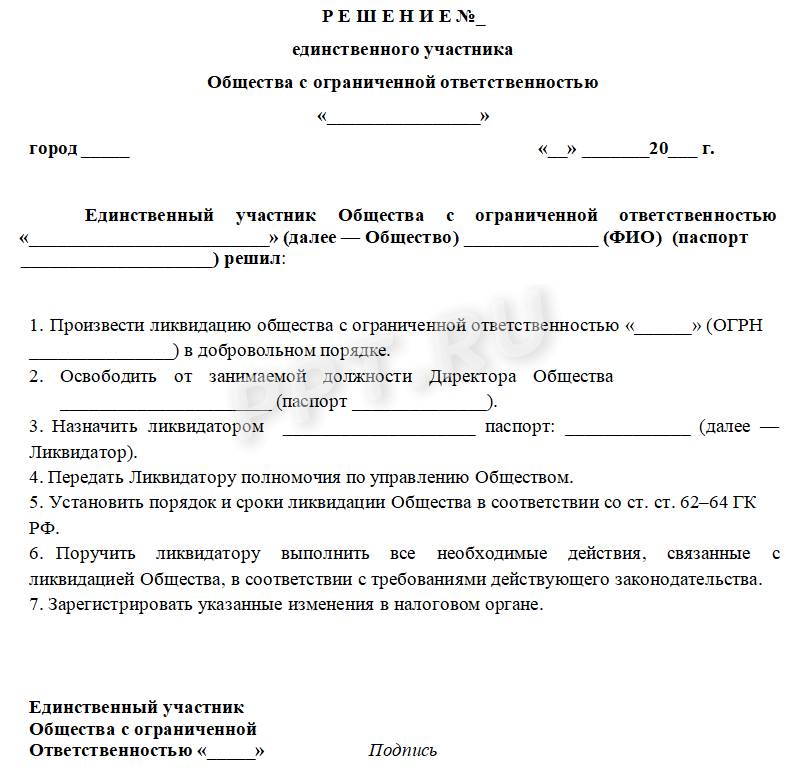

- Проведите общее собрание членов «ООО» и примите решение о ликвидации.

- В ходе собрания создайте ликвидационную комиссию (ликвидатора).

- В течение трех дней с момента принятия решения, уполномоченное лицо должно оповестить налоговую службу о решении ликвидировать «ООО», оформив его по специальной форме — Р15001. Не пропустите срок – иначе вас оштрафуют.

- Регистрационные органы также необходимо уведомить о создании комиссии и ее составе. Для этого готовится форма Р15002. Если общество состоит из одного участника – составьте решение единственного учредителя. Все документы завизируйте у нотариуса.

- После получения подтверждения о внесении в ЕГРЮЛ записи о начале процесса закрытия «ООО», ликвидационная комиссия обязана опубликовать объявление в периодическом издании о ликвидации. Чаще всего сообщение размещают в «Вестнике государственной регистрации». Не забудьте указать полное название фирмы и время, в течение которого кредиторы могут предъявлять свои требования.

Проведите инвентаризацию имущества и обязательств предприятия

- Отправьте письменное уведомление о начале процедуры ликвидации организации всем кредиторам (не позднее 2-х месяцев со дня публикации);

- Инициируйте взыскание задолженности у дебиторов;

Обратите внимание, что на этом этапе ваша организация подвергнется комплексной выездной налоговой проверке. https://www.youtube.com/embed/Nnw4CWoa3Kk

Промежуточный ликвидационный баланс

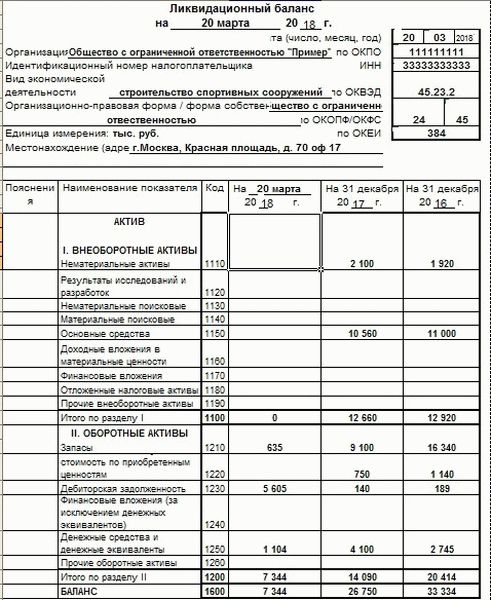

После истечения 2-х месячного срока составьте промежуточный ликвидационный баланс. Внесите в документ сведения об имуществе фирмы и требованиях, предъявленных заимодателями и результатах их рассмотрения. Образец промежуточного ликвидационного баланса.

Подайте в ФНС документы:

- Утвержденный промежуточный ликвидационный баланс (ПЛБ);

- Заверенное нотариусом решение об утверждении ПЛБ;

- Уведомление об утверждении ПЛБ по форме Р15001.

- Копию публикации в «Вестнике» (как водится, копию титульного листа номера и копию страницы с заметкой).

На этом этапе гасят все задолженности перед кредиторами, производят расчет с бюджетными и внебюджетными фондами.

- Уплатите все налоги и сдайте декларации в ФНС;

- Снимитесь с учета в ЕГРПО, ФОМС, ФСС и ПФР;

- Уполномоченные лица должны рассчитать и уволить сотрудников. Подробности в статье «Как закрыть ИП».

Окончательный ликвидационный баланс: дата подачи , правила заполнения

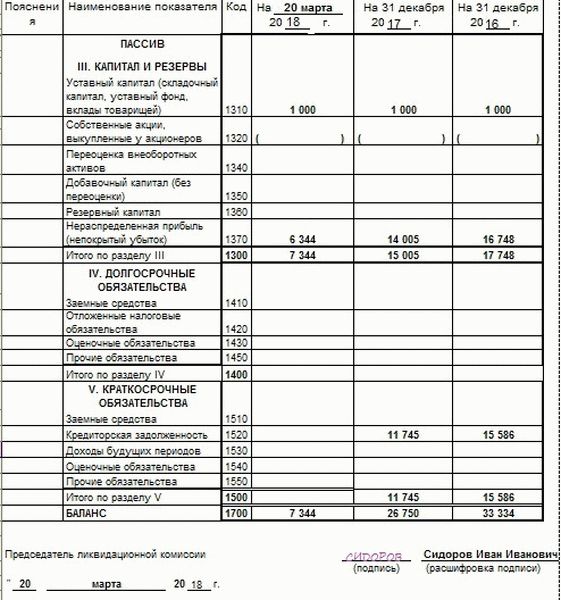

В документе должна содержаться информация об имуществе фирмы до расчетов с ее участниками. Документ утверждается также как и промежуточный баланс. Образец ликвидационного баланса.

Оставшаяся после погашения долгов часть средств распределяется между учредителями. В первую очередь делят оставшуюся прибыль, во вторую — остальное имущество, но строго пропорционально вкладам в уставный капитал. Закройте расчетный счет и уничтожьте печать предприятия.

Подайте в ФНС основной пакет документов

- Ликвидационный баланс;

- Решение об утверждении ликвидационного баланса;

- Заявление о регистрации юридического лица в связи с ликвидацией по форме 16001.

- Квитанция об уплате госпошлины в размере 800 рублей (должна быть оплачена от имени лица, регистрировавшего «ООО»);

- Справку из ПФР об отсутствии задолженности;

- Документы об уведомлении кредиторов о начале процесса ликвидации.

Через пять дней налоговая инспекция выдает свидетельство о прекращении существования «ООО» и лист записи из ЕГРЮЛ. На этом предприятие можно считать закрытым.

С сайта: http://investorschool.ru/kak-zakryt-ooo-samostoyatelno-poshagovaya-instrukciya

Должен ли ликвидационный баланс быть нулевым или нет?

Вопрос о том, должен ли ликвидационный баланс быть нулевым или нет, встает перед каждым закрывающимся предприятием. Дать на него четкий ответ можно лишь после уточнения ряда моментов.

В ходе процедуры ликвидации компании составляется два вида этого документа: окончательный и промежуточный. Они не должны быть идентичными.

Общая схема разработки документов обоих типов схожа, в то же время существуют нюансы. Промежуточный ликвидационный отчет формируется в начале процесса ликвидации компании, в то время как окончательный – лишь после урегулирования отношений с контрагентами.

Когда составляется ликвидационный баланс – также важный аспект вопроса. Конкретная дата для промежуточного ликвидационного баланса не регламентирована. Документ должен отвечать главному требованию: давать оценку действительного финансового состояния организации на зафиксированную в балансе дату. Промежуточная версия финансового документа может составляться многократно. Оформление указанного типа отчета выполняется по истечении двухмесячного периода с момента публикации в «Вестнике государственной регистрации» соответствующего извещения о закрытии организации. Окончательный ликвидационный баланс, в соответствии с положениями Федерального закона «О бухгалтерском учете», составляется исключительно от даты ликвидации предприятия.

В соответствии с этим определяется и ответ на вопрос, должен ли баланс прекращающего свою деятельность предприятия обязательно быть нулевым. Для промежуточного типа документа соблюдение данного условия не является догмой. Основная цель указанной версии отчетности – определение структуры задолженностей организации с последующим их погашением. Она отображает реальное положение дел закрывающегося предприятия. Окончательный баланс должен быть нулевым: дебет равен кредиту. Это подразумевает, что все долговые обязательства исполнены, оставшиеся активы реализованы и распределены между учредителями.

Схема составления промежуточного ликвидационного баланса выглядит следующим образом:

- Выполнение имущественной инвентаризации для установления стоимости имущества, которое осталось в распоряжении организации

- Определение требований, предъявляемых кредиторами к учредителям предприятия

- Реализация всего имущества компании на публичных торгах в случае отсутствия у нее достаточных средств для погашения своих долговых обязательств

- Заполнение бланка бухгалтерского баланса

- Формирование актуальных приложений к документам, в которых содержатся исчерпывающие данные об имуществе предприятия и требованиях кредиторов к организации

Составление ликвидационного баланса промежуточного типа осуществляется на базе данных из отчетности за последние месяцы деятельности компании. В документе содержатся актуальные данные о:

- Активах организации, в список которых входят основные средства

- Зданиях и сооружениях, включая активы из группы незавершенного строительства

- Долгосрочных и краткосрочных финансовых вложениях предприятия

- Всех нематериальных средствах организации с обязательным указанием их точной стоимости по активу

- Прочих финансовых расходах, запасах, активах

- Дебиторских обязательствах

- Авансовых платежах поставщикам и работникам

- Денежных средствах, аккумулированных на банковских счетах и в кассе

- Требованиях к юрлицу со стороны кредиторов с детальным указанием их наименования, точной суммы задолженности и вынесенного решения об удовлетворении

Как выглядит образец нулевого бухгалтерского баланса?

В нулевом бухгалтерском балансе прежде всего необходимо отразить общие сведения — те, что заполняются и при составлении обычного баланса. А именно:

- Сведения о документе:

- отчетный период;

- дата составления.

- Сведения о хозяйствующем субъекте:

- наименование;

- ИНН;

- код по ОКПО;

- наименование вида деятельности и ОКВЭД;

- организационно-правовая форма (с указанием кода по ОКОПФ);

- форма собственности (с указанием кода по ОКФС);

- единица измерения показателей в балансе (для тысяч рублей — 384, для миллионов — 385).

- адрес.

Основная часть баланса — таблица, в которой присутствуют столбцы:

- для отражения сведений о пояснениях (в данном случае не требуются);

- содержащие наименования показателей (виды активов и пассивов), соответствующие им коды;

- для указания сведений за отчетный год и 2 года, предшествующих ему.

В данном случае нам нужно:

- При наличии оплаченного уставного капитала:

- напротив строки 1250 проставить размер уставного капитала (например, если это 10 тысяч рублей и используемая единица измерения — тысячи, то проставляется число 10);

- продублировать показатель в строке 1200.

- При наличии лишь утвержденного, но не оплаченного уставного капитала — проставить цифру 10 напротив строк 1230 и 1200.

- И в первом, и во втором случае проставить 10 в строке 1600.

- Проставить 10 напротив строки 1310, продублировать показатель в строках 1300 и 1700.

Таким образом, активы (строка 1600) будут равны пассивам (строка 1700).

В остальных строках таблицы проставляются прочерки. Все показатели прописываются в графе, соответствующей отчетному году. За предшествующие отчетные периоды данные могут быть иными.

Баланс заверяется подписью руководителя фирмы.

***

Если у фирмы на балансе кроме денежных средств от уставного капитала нет каких-либо иных активов (и пассивов, обусловленных задолженностью по уставному капиталу собственникам), то она вправе составить так называемый нулевой баланс. Остальные данные, не касающиеся уставного капитала, в документе не указываются. По факту он фиксирует отсутствие хозяйственной деятельности фирмы в отчетном периоде.

Правила и порядок составления ликвидационного баланса

Отдельных правил для составления последней финансовой бухотчетности законодательство не определяет. При ее формировании все так же необходимо использовать:

- положения национального бухучета (ПБУ);

- закон №402-ФЗ – о бухгалтерском учете в России;

- рекомендации по заполнению финотчетности – Приказ Минфина №34н;

- табель форм для подачи отчетов – Приказ Минфина №66н.

Последовательный процесс составления проводок для обнуления баланса и формирования бухотчетности при ликвидации предприятия должен быть построен в соответствии с требованиями, изложенными в Инструкции по применению счетов (Приказ Минфина 94н) и Положении об учетной политике самого юрлица, ст. 8 закона №402-ФЗ.

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ(ОТЧЕТНЫЙ) ПЕРИОД

«1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

ОЛБ — это бухгалтерский регистр, который составляется после завершения всех взаиморасчетов с контрагентами (кредиторы, сотрудники, государственные структуры) и отражает экономическое состояние учреждения на момент его закрытия. Окончательныйликвидационный баланс нулевой,так как он компилируется на этапе завершения процесса ликвидации. Этот документ в обязательном порядке предоставляется в ИФНС однократно, в дату, предшествующую исключению организации из ЕГРЮЛ. Для отражения начальных остатков в ОЛБ используются исходящие остатки промежуточной отчетности.

Формальный вид отчетности при ликвидации не закреплен ни одним нормативно-правовым актом, поэтому и окончательный, и промежуточный ЛБ составляются по форме № 1 «Бухгалтерский баланс».

Ответ на вопрос, каковкод ликвидационного баланса: 90 или 94, состоит в следующем:

- 90 — код ЛБ (итоговый);

- 94 — код ПЛБ.