Что такое ликвидность банка?

Содержание:

- Что означает ликвидность простыми словами

- Классификация ликвидности

- Способы повышения ликвидности

- Управление ликвидностью

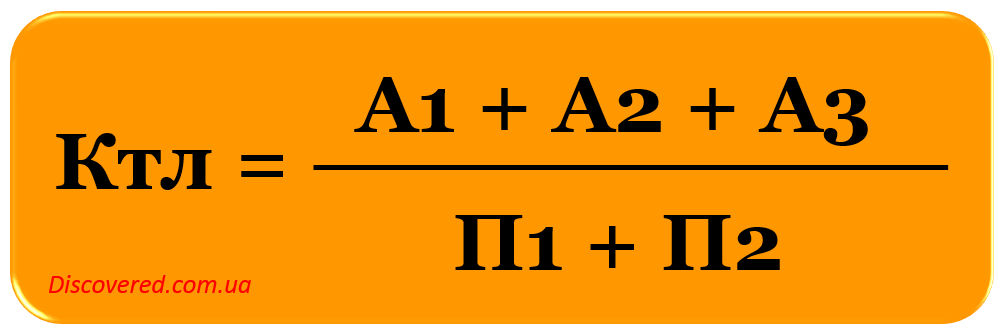

- Расчет показателей ликвидности (текущая ликвидность)

- Разновидности

- Виды ликвидности

- Коэффициентный метод определения ликвидности банка

- Оценка ликвидности коммерческих банков в России

- Почему оценка ликвидности так важна?

- Общий коэффициент ликвидности предприятия

- Ликвидность банков

- Ликвидность банка

- Что такое ликвидность

- Как оценить ликвидность инвестиционного портфеля?

- Что обозначают понятия «ликвидность» и платёжеспособность»

- Анализ ликвидности

- Способы повышения ликвидности

- Коэффициенты ликвидности: формула расчета

- Выводы

Что означает ликвидность простыми словами

На вопрос что такое ликвидность активов и денег, хорошо даст ответ такой пример:

Человек получил в наследство от бабушки патефон и несколько золотых монет. Естественно, более ценными и востребованными станут золотые монеты, в то время как старый бабушкин патефон сможет заинтересовать лишь музеи и небольшую группу любителей старинных вещиц. Получается, человеку в руки попали две вещи. Одна имеет высокий уровень ликвидности, а вторая низкий.

В зависимости от скорости оборота денег можно понять, какой товар имеет больший спрос, а значит, обладает большей ликвидностью. В переводе с латыни термин ликвидность означает – перетекание. Именно умение плавно и быстро перетекать в эквивалент денежных знаков, является важным свойством ценных активов.

В современном обществе умение анализировать ликвидность товаров и ценных активов дает возможность зарабатывать хорошие деньги, вкладывать инвестиции в выгодные предприятия, финансово развиваться.

Классификация ликвидности

Ликвидность банковской организации делится на несколько видов, которые, в свою очередь, делятся на некоторые подвиды по источникам ликвидности:

- Накопленная. Данная ликвидность включает в себя наличные деньги, а также активные средства, которые отличаются большой платежеспособностью;

- Покупная. Эта ликвидность образуется при помощи покупок и получении кредитов у других банковских организаций.

Помимо источников ликвидности, существуют еще подразделы ликвидности, отличающиеся по срочности выполнения:

Краткосрочная

Данная ликвидность характеризуется тем, что занимается улучшением ограничений рисковых потерь банковской организации и его возможностей осуществления платежей на протяжении нынешнего дня. Это отношение между активами, где банк может осуществлять на протяжении нынешнего дня которые банк обязан исполнить. Клиенты банка могут таким же образом потребовать выполнить свои обязательства на протяжении нынешнего дня. Этот процесс можно наблюдать в текущих и расчетных кредитах клиентуры банка.

Данные обязательства необходимо брать в расчет измененными на величину минимума всей остаточной величины денежных средств относительно счетов всех видов лиц, которые воспользовались услугами банка. Исключения составляют лишь банки, которые являются клиентами. Показатель минимума остаточной величины денежных средств высчитывается индивидуально для каждого банка, но не может быть меньше 15%;

Нормальная (средняя продолжительность процесса возобновления, имеет еще название «текущая»)

Данная ликвидность характеризуется тем, что занимается улучшением ограничений рисковых потерь банковской организации и его возможностей осуществления платежей на протяжении последующих 30-ти дней. Эти отношения активных средств, которые банковская организация имеет право использовать в период последующих 30-ти дней, к тем обязательствам, которые банк обязан выполнить или же, при невыполнении условий, оргструктуры уполномочены требовать выполнить данные обязательства в период ближайших 30-ти дней.

Данные обязательства необходимо взять во внимание, а также учитывать при расчете в измененном виде, основываясь на минимум остаточной величины денежных средств относительно счетов всех лиц, которые воспользовались услугами банка. Исключения составляют лишь банки, которые являются клиентами

Данная процедура осуществляется в течение 30-ти ближайших дней, при учете минимальной величины, которая имеет фиксированное значение – 50%;

Долгосрочная

Данная ликвидность направлена на работу по ограничениям рисковых ситуаций при возможности неплатежеспособности банка впоследствии реализации денежных средств на долгосрочной основе. Примером подобного может стать, например, кредит по ипотеке. Подобные соотношения активных средств банковской организации должны быть реализованы не раньше, чем через один год, учитывая вычет имеющихся ресурсов по этим средствам, на будущие расходы, которые банк должен выполнить не раньше, чем через год. Эти обязательства могут меняться относительно показателя минимальной величины денежных средств относительно счетов всех лиц, которые воспользовались услугами банка.

Данная процедура осуществляется не раньше, чем через один год, при учете минимальной величины, которая имеет фиксированное значение – 120%.

Способы повышения ликвидности

Меры по повышению показателя должны быть направлены на улучшение качества активов:

- увеличение оборотного капитала;

- рост прибыли;

- сокращение объема заемных средств;

- уменьшение дебиторской задолженности.

То есть для повышения ликвидности следует провести ее детальный анализ в общем по предприятию и отдельным активам.

Оценка ликвидности необходима как руководителям организаций, так и инвесторам и кредиторам. Для владельцев бизнеса показатель отражает эффективное соотношение свободных денег и пассивов предприятия. Инвесторам и кредиторам ликвидность указывает на целесообразность и требуемую оптимизацию их вложений.

Управление ликвидностью

В деятельности банковской организации используются различные способы для управления ликвидностью. Это могут быть разнообразные календари, где отражены последующие поступления и отчисления денежных средств, и расчет любых операций по платежам. Существуют и такие моменты, когда наличных денег в конкретный временной интервал не всегда хватает для осуществления необходимых платежных операций, хотя по общей сумме доходов выходит, что они превышают расходы. Такая ситуация называется кассовым разрывом.

Процесс управления ликвидностью банковской организации должен быть направлен преимущественно на то, чтобы предотвратить и устранить недостаток и переизбыток ликвидности. Низкая степень ликвидности влечет за собой соответствующую неплатежеспособность банковской организации, а слишком высокая степень негативно отражается на прибыльности.

Банковскую организацию принято считать ликвидной при условии, что наличные деньги и остальные ликвидные активы характеризуются должным уровнем для погашения обязательств в установленное время.

Необходимо отметить тот факт, что ликвидные ресурсы банковской организации нужны для того, что бы удовлетворять все возникающие по плану нужды финансового характера, а также те, которые возникают внезапно. Также данные ресурсы нужны для реализации прибыльных кредитных или инвестиционных сделок, процесса покрытия мгновенного или долгосрочного изменения спроса на кредитный продукт, вложение денежных средств или изъятие имеющегося вклада и т.д.

Расчет показателей ликвидности (текущая ликвидность)

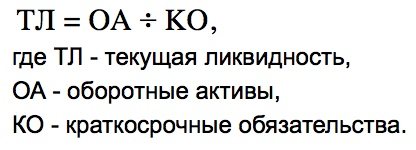

Коэффициент текущей ликвидности (коэффициент покрытия, коэффициент общей ликвидности, CR – current ratio) – это финансовый показатель, отражающий наличие у предприятия возможности расплачиваться по краткосрочным долгам путем реализации своих оборотных активов (всех или только некоторых). По значению показателя текущей ликвидности можно определить, является ли организация платежеспособной.

Показатель общей ликвидности рассчитывается как частное оборотных активов компании и ее текущих задолженностей:

Экономическая интерпретация значений коэффициента текущей ликвидности достаточно проста:

- значение показателя внутри отрезка 1.5-2.5 считается нормативным в мировой практике (варьируется в зависимости от сферы деятельности);

- для предприятий в РФ нормативным значением считается CR>2;

- если CR>3, это чаще всего свидетельствует о том, что руководители предприятия нерационально структурирую капитал предприятия;

- значение коэффициента менее 1 говорит о наличии большого финансового риска, т.к. компания не имеет возможности стабильно погашать свои долги.

Разновидности

По степени ликвидности активы подразделяются на три разновидности:

- Высокая. К высоколиквидным активам относятся: деньги на счетах в банках, акции и облигации, валюта, государственные ценные бумаги. Такие средства можно преобразовать очень быстро.

- Средняя – дебиторская задолженность (исключение краткосрочная и безнадёжная) и продукция, готовая к реализации. Эти активы можно конвертировать в денежные средства от 1 месяца до полугода без большой потери в цене.

- Низкая – просроченная дебиторская задолженность, устаревшее оборудование и техника, недвижимость. К этой же категории относятся сбережения, которые можно реализовать по стоимости, близкой к рыночной, но за длительный период времени.

Один и тот же актив может быть как высоколиквидным, так и низколиквидным. Примеры:

- ценные бумаги нефтяной корпорации могут быть проданы за несколько секунд с очень небольшой разницей к покупной стоимости. А вот акции неизвестной компании будут реализовываться намного дольше и могут потерять до трети от первоначальной цены;

- элитный пригородный особняк будет относиться к неликвидному имуществу из-за высокой стоимости, узкого круга покупателей, необходимости личного автомобиля. Для сравнения, пользующаяся спросом трёхкомнатная квартира в большом городе, может быть продана намного быстрее.

Кроме этого различают другие виды ликвидности:

- текущая (краткосрочная). Означает возможность погашения компанией краткосрочных обязательств (до 1 месяца) высоколиквидными активами (деньгами и дебиторской задолженностью);

- быстрая. Обозначает способность погашения компанией своих обязательств высоколиквидными активами, товарами и материалами;

- мгновенная (абсолютная). Определяет возможность выплаты компанией дневной задолженности свободными средствами.

Виды ликвидности

В зависимости от этого показателя принято выделять высоко-, низколиквидные, а также вовсе неликвидные ценности. В последнее время экономисты говорят о том, что в эту категорию стоит включать «активы ликвидного плана». К ним относятся ценности, которые продаются без огромных временных ресурсов

Принимая во внимание, что именно является предметом анализа, выделяют ликвидность разных объектов. О них буду говорить далее, но хочу ближе остановиться на ликвидности денег, поскольку эта способность представляет собой в любой момент вложить средства в тот или другой актив — потратить определенную сумму

А если прочесть историю Уоррена Баффета, то можно увидеть, что американский гуру инвестиций точно разобрался в этом термине на практике.

Ликвидность товара

Это характеристика товара, которая означает, что он может быть быстро проданный по среднерыночной цене, то есть без скидок, акций. Чем выше ликвидность товара, тем выше его оборачиваемость, но при этом также учитывается:

- спрос;

- предложение.

Чем меньше срок задействуется на реализацию, тем товар более ликвидный.

Ликвидность компании

Другими словами, это практически идентичный термин платежеспособности фирмы — реальность оплатить взятые на себя обязанности (кредиты, зарплата, налоги) и краткосрочные задолженности за счет того, что реализуются активы, например, оборотного типа: товары, услуги. Определяет этот показатель независимое аналитическое исследование. Важные коэффициенты для расчета ликвидности берутся из финансовых документов.

Ликвидность банка

Показатель, при котором учитывается каждый выданный займ и депозит. Срабатывает правило: чем больше средств на кредиты выдано, тем выше риск того, что не хватит на выплаты процентов прибыли. Это указывает на низкую ликвидность банка. Чтобы контролировать работоспособность финансового учреждения, предусмотрены обязательные резервы.

Ликвидность баланса

Такой показатель крайне важен во время нестабильной экономической ситуации, а также, когда предприятие на пороге банкротства. Представляет собой степень покрытия: насколько активы больше по объему обязательств. При этом учитывается то, что время активов и погашения обязательств имеют одинаковые сроки. От показателя зависит уровень платежеспособности предприятия. Превышение стоимости активов над краткосрочными показывает, что компания развивается и она финансово стабильна.

Ликвидность ценных бумаг

Чаще всего термин применяется в контексте анализа ситуации на фондовом рынке и важен для трейдеров, а также тех инвесторов, кто сделал ставку на структурные продукты. Понятие означает насколько возможно в ограниченное время приобрести или продать биржевой инструмент, при этом не теряя в цене. Чтобы его рассчитать учитываются количество выполненных сделок, минус вычет размера спреда. Задаваясь вопросом: как определить ликвидность акций, необходимо узнать о количестве сделок за определенный период и объем спреда. Он представляет собой разницу между максимальными на приобретение и минимальными ценами заявок на продажи.

Коэффициентный метод определения ликвидности банка

Для банка ликвидность является необходимым условием устойчивости его финансового состояния наряду с рискованными активными и пассивными операциями. Поскольку ликвидность банка является сложным системным понятием, то ее невозможно оценить с помощью одного показателя, и, как следствие, для оценки используется ряд показателей, которые в комплексе дают возможность оценить уровень ликвидности банка.

Коэффициентный метод является разновидностью количественного анализа деятельности банка и его применение к анализу ликвидности на практике имеет важное значение. Метод расчета коэффициентов позволяет определить количественную взаимосвязь между различными статьями, разделам или группам статей баланса

Этот метод заключается в том, чтобы на основе полученных расчетов количественно оценить существующий уровень ликвидности и определить изменения потребностей банка в ликвидных средствах, то есть размер его ликвидных активов, который должен превышать сумму прогнозируемых требований.

Подытоживая вышесказанное, правомерным является вывод, что одной из задач функционирования банковской системы является обеспечение оптимального уровня устойчивости и ликвидности банков. Устойчивость системы банков является интегрированным понятием, которое характеризует качественное состояние этой системы. Она отражает способность банков выполнять свою функциональную роль в экономике, обеспечивать собственное расширенное воспроизводство банковского капитала и преодолевать дестабилизационные факторы экономической конъюнктуры.

Для определения уровня ликвидности банка следует учитывать внутренние факторы:

- соотношение активных и пассивных операций по срокам погашения;

- качество активов;

- достаточность собственных и стабильность привлеченных средств;

- финансовые результаты деятельности банка.

К числу внешних факторов относят, прежде всего, уровень развитие финансового и денежного рынка.

Таким образом, каждый банк должен самостоятельно обеспечивать поддержание ликвидности путем анализа ее состояния и прогнозировать результаты деятельности и проводить политику в области формирования уставного капитала, фонда специального назначения. Кроме этого, деятельность банков, которые являются посредниками между теми, что распоряжаются денежными средствами в виде вкладов, и теми, кто нуждается в ликвидных средствах, заключается в том, чтобы рационально привлекать эти средства и предоставлять их в виде займа или инвестировать для получения дохода. Для этого банку нужны средства в виде ликвидной форме, т.е. такие активы, которые могут легко и быстро превращаться в денежные средства с небольшим риском или без него.

Оценка ликвидности коммерческих банков в России

Методы оценки ликвидности банков

В современной российской практике используются два метода оценки ликвидности:

- посредством метода коэффициентов;

- на основе потока денежной наличности.

Основу метода коэффициентов составляют оценочные показатели ликвидности банка, установленные Банком России. В настоящее время таких показателей три:

Н2 — норматив мгновенной ликвидности банка.

Н3 — норматив текущей ликвидности банка.

Н4 — норматив долгосрочной ликвидности банка.

Наряду с государственным регулированием ликвидности банков посредством установления экономических нормативов в России развивается оценка ликвидности на основе рассчитываемой ликвидной позиции: общей и в разрезе разных валют. При данном методе ликвидность понимается как поток (при методе коэффициентов — как запас).

Ликвидная позиция банка отражает соотношение его денежных требований и обязательств за определенный период. Если за период (к определенной дате) требования к клиентам (активы) превысят обязательства банка, будет иметь место излишек ликвидности, если обязательства, означающие отток денежных средств, превышают требования (поступления) — недостаток ликвидности.

Состояние ликвидности оценивается на текущую дату и все последующие, т.е. на перспективу. Для определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования.

Почему оценка ликвидности так важна?

Аналитический показатель преимущественно применяется для оценки инвестиционной деятельности

При вложении средств важно получить прибыль, значительно превышающую затраты. Но рыночные изменения, колебания потребительского спроса, экономическая ситуация в стране и иные обстоятельства могут выступать причиной потери вложенного капитала

Чтобы избежать негативного исхода, инвестору необходимо вовремя сбыть активы и перенаправить их в новый проект. Это возможно сделать только при достаточной ликвидности объекта.

ВНИМАНИЕ! Для предприятий анализ данного показателя позволяет установить уровень финансовой устойчивости и эффективности бизнеса. Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность

Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения

Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность. Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения.

Например, предприятие может обладать богатыми активами, но при этом не сумеет их использовать для закрытия краткосрочных обязательств (из-за трудностей конвертации в деньги). Это указывает на низкую ликвидность организации.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Ликвидность банков

Показатель считается условным и предполагает способность финансового учреждения расплатиться с клиентами, размещающими в нем депозитные счета.

ВНИМАНИЕ! Для сохранения ликвидности на необходимом уровне банк должен иметь постоянные резервы. При выдаче кредитов запасы не должны существенно истощаться

Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы

При выдаче кредитов запасы не должны существенно истощаться. Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы.

Ликвидность банка

Ликвидность банка – это его способность быстро и своевременно выполнить любые принятые на себя обязательства. Такой возможностью обладают банки, имеющие высоколиквидные вложения и резервы. При этом в качестве резервов могут выступать разные активы, например, акции и облигации.

Перефразируя простыми словами, банк не может выдавать кредиты всем без разбора, рассчитывая только на имеющиеся активы и средства собственных вкладчиков. Так как у банка должны быть свободные средства, которыми они погашают свои срочные обязательства. А также у банка должен быть капитал, который позволит эти вклады возвратить, если их затребуют раньше.

Поэтому банковские организации регулируются Центробанком. В случае если нормативы банком не соблюдаются, Центробанк штрафует кредитную организацию и выносит предупреждение. А если, это не поможет избежать следующих нарушений, то вообще лишает лицензии.

Что такое ликвидность

В зависимости от времени, за которое можно преобразовать активы в наличные, они могут быть трех видов ликвидности:

Высоколиквидные – это вклады в банке, акции, облигации, валюта, государственные ценные бумаги. Эти ценности можно инкассировать в максимально короткие сроки.

Среднеликвидные включают дебиторскую задолженность, кроме краткосрочной и безнадежной, а также продукцию, готовую к реализации. Эти позиции конвертируются в деньги в срок от 1 до 6 месяцев без существенной потери в стоимости.

Естественно, один и тот же финансовый инструмент может иметь как высокую, так и низкую ликвидность.

Пример

Акции нефтяной компании могут уйти на рынке за считанные секунды с разницей к покупной цене в несколько сотых процента. А акции малоизвестной фирмы будут продаваться значительно дольше или, в конце концов, потерять от первоначальной стоимости до 30%.

Элитный дом в пригороде относится к низколиквидным активам за счет своих особенностей: высокая цена, необходимость личного транспорта, узкий круг покупателей. А вот двухкомнатная квартира в спальном районе большого города может быть продана в короткие сроки за счет большого спроса.

Так что однозначно отнести ту или иную категорию к определенному виду бывает затруднительно.

Как оценить ликвидность инвестиционного портфеля?

Чтобы оценить ликвидность инвестиционного портфеля, необходимо проанализировать показатель по всем финансовым инструментам, входящим в него.

В аналитике задействованы 2 параметра:

- время преобразования инвестиций в денежный эквивалент;

- величина потерь инвестора в ходе трансформации.

Исходя из срока реализации, финансовые инструменты из инвестиционного портфеля классифицируются на:

- Срочные высоколиквидные — период преобразования в денежные средства насчитывает до 7 дней.

- Высоколиквидные — срок трансформации составляет 8–30 дней.

- Среднеликвидные — их реализация осуществляется в течение 1–3 месяцев.

- Слаболиквидные — срок продажи насчитывает более 3 месяцев.

Оценка ликвидности портфеля производится на основании определения долей легко и трудно продаваемых инвестиций в их общем объеме и коэффициента отношения реализуемых и слабореализуемых вложений.

Lp = Ip / I, где:

- Lp — доля высоколиквидных инвестиций;

- Ip— быстрореализуемые объекты;

- I — общий объем инвестиций.

Lс = Iс / I, где:

- Lc — доля слаболиквидных инвестиций;

- Ic — труднореализуемые объекты.

Ки = Ip / Ic, где Ки — коэффициента отношения реализуемых и слабореализуемых вложений.

При весомой доле хорошо реализуемых инвестиций в их общем объеме и высоком коэффициенте портфель считается ликвидным. В обратном случае сбыт отдельных финансовых инструментов при изменениях рынка будет затруднен.

ВНИМАНИЕ!

Инвестору при формировании портфеля рекомендуется некоторую его часть заполнить высоколиквидными ценными бумагами. Несмотря на то что такие инвестиции преимущественно низкодоходны, они позволяют оперативно реагировать на рыночные изменения.

Что обозначают понятия «ликвидность» и платёжеспособность»

Анализ ликвидности и платежеспособности предприятия необходим для понимания места компании на рынке и её перспектив. Прежде чем углубляться в обсуждение данных терминов, необходимо хорошо понимать их значение. Научные определения этих понятий без труда можно найти в интернете, но мы попробуем объяснить их доступным языком и с наглядными примерами.

Платежеспособностью организации называется финансовое состояние, при котором в случае одновременного предъявления всеми кредиторами счетов, организация способна оплатить их все. Платежеспособность — это ключевое понятие, характеризующее экономическую стабильность компании. Платежеспособное предприятие своевременно исполняет все свои долговые обязательства в полном объёме.

Анализ ликвидности и платежеспособности предприятия необходим для понимания места компании на рынке и её перспектив.

Ликвидностью называется возможность компании быстро продать или реализовать все свои активы с целью, например, погасить долги. К ликвидным активам относятся:

- наличные средства;

- вклады и счета в банках, в том числе валютные;

- ценные бумаги, акции, векселя, облигации;

- драгоценные камни и металлы;

- средства, привлечённые в виде кредитов и займов.

Недостаточная ликвидность компании представляет собой невозможность своевременно исполнять финансовые обязательства перед кредиторами. В таком случае необходима существенная перестройка управления компанией и принятие мер по повышению эффективности управлением (смотрите соответствующий раздел).

Для учредителей, владельцев и руководства недостаточная ликвидность коммерческой организации обозначает риск снижения прибыли, уменьшения инвестиционной привлекательности, утраты уверенных позиций на рынке и даже потери вложений капитала.

Анализ ликвидности

Для предприятий анализ ликвидности заключается в вычислении платёжеспособности компании на основе бухгалтерского баланса. Ликвидность баланса означает ликвидность предприятия. Это первое что нужно сделать, чтобы узнать сможет ли бизнес рассчитаться по всем обязательствам. Формулы мы приводили выше в статье.

В отличие от банков, компания сама устанавливает свой показатель ликвидности. Если бизнес не занимает много средств на стороне, а товары покупаются на небольшие суммы, то показатель будет небольшой.

А вот активно используются кредитные средства, то высоколиквидных активов должно быть как можно больше.

Влияющие факторы

Очевидно, для хорошей ликвидности бизнесу нужно иметь много ликвидных активов. Собственный капитал, остатки на счетах, быстрореализуемые товары, краткосрочные вложения. Продробнее о видах активов мы писали выше.

Вот примеры нескольких действенных способов повышения ликвидности:

- Снижение зависимости от факторов сезонности.

- Привлечение альтернативных источников финансирования.

- Улучшение договорной и платёжной дисциплины.

- Ограничение чрезмерных инвестиционных вложений.

Способы повышения ликвидности

Меры по повышению показателя должны быть направлены на улучшение качества активов:

- увеличение оборотного капитала;

- рост прибыли;

- сокращение объема заемных средств;

- уменьшение дебиторской задолженности.

То есть для повышения ликвидности следует провести ее детальный анализ в общем по предприятию и отдельным активам.

Оценка ликвидности необходима как руководителям организаций, так и инвесторам и кредиторам. Для владельцев бизнеса показатель отражает эффективное соотношение свободных денег и пассивов предприятия. Инвесторам и кредиторам ликвидность указывает на целесообразность и требуемую оптимизацию их вложений.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Выводы

Анализ платежеспособности позволяет ответить на главный вопрос: достаточно ли у предприятия свободных денежных средств?.

Платежеспособность оценивается в несколько этапов.

Во-первых, анализируется ликвидность баланса, рассчитывается соотношение между активами и пассивами предприятия, чтобы выяснить, может ли предприятие рассчитываться по своим обязательствам с помощью активов.

Анализ ликвидности баланса ООО «Альфа» показал, что предприятие испытывает недостаток в наиболее ликвидных активах, но наблюдается рост текущих активов наравне с сокращением краткосрочных обязательств, т. е. в целом платежеспособность предприятия растет.

Во-вторых, анализируются источники формирования запасов и затрат.

Так, в период с 2013 по 2015 гг. финансовое состояние ООО «Альфа» было неустойчивым, предприятие испытывало недостаток собственных средств и излишек общей величины основных источников формирования запасов, ежегодно увеличивались размеры собственных оборотных средств и запасов.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

В-третьих, анализируется платежеспособность предприятия с помощью относительных показателей.

По результатам такого анализа установлено, что в 2013 г. финансовое состояние ООО «Альфа» было кризисным, предприятие находилось на грани банкротства. Но в период с 2014 по 2016 гг. финансовое состояние улучшалось.

Анализ платежеспособности с помощью финансовых коэффициентов на 2016 г. показал, что предприятие обладает достаточной платежеспособностью, т. е. частично способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

И наконец, немаловажно постоянно мониторить показатели платежеспособности. Представленные ранее отчеты помогут оценить возможности предприятия рассчитываться по своим обязательствам в зависимости от поступления платежей и остатков денежных средств на счетах

Такой комплексный анализ позволяет следить за платежеспособностью предприятия в разрезе разных отчетных периодов — день, несколько дней, месяц и год, оперативно и своевременно реагировать на любые изменения.

Версия для печати