Что такое дебиторская задолженность

Содержание:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

- Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

- Методы анализа ДЗ

- Доводы в пользу необходимости контроля

- Оборачиваемость активов

- Роль дебиторской и кредиторской задолженностей

- Понятие «кредиторская задолженность»

- Виды

- Зачем нужен анализ кредиторских и дебиторских долгов

- Взыскание дебиторской задолженности

- 9. Отчет по дебиторской задолженности

- 10. Продажа и покупка дебиторской задолженности

- Списание дебиторской задолженности

- Показатели ДЗ и ее учет

- Цель анализа расчетов с кредиторами

- Если дебиторская задолженность превышает кредиторскую

- Анализ дебиторской и кредиторской задолженности: цели и задачи

- Что, если соотношение отклоняется от нормы

- Заключение

Направления решения проблемы нахождения показателя вне нормативных пределов

Если несвоевременный расчет с кредиторами происходит постоянно, то это свидетельствует о низком качестве финансового менеджмента. Для решения проблемы необходимо использовать бюджетирование, составлять платежный календарь, использовать прочие приемы, которые позволят контролировать движение входных и выходных денежных потоков.

Если значение показателя ниже единицы, то необходимо поработать над политикой товарного (коммерческого) кредитования клиентов. В процессе коммерческого (товарного) кредитования стоит учитывать историю сотрудничества с клиентом, его финансовое положения (в пределах доступных данных), рыночную ситуацию в его сегменте. Также необходимо составить шаблон договора коммерческого кредитования и оговорить в нем сроки погашения задолженности за поставленными товарами и услугами, штраф за нарушение сроков, порядок досудебного решения вопросов и т.д.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Методы анализа ДЗ

Анализирование дебиторской задолженности осуществляется 2-я методами: сплошным и выборочным.

Применяют конкретный способ в зависимости от следующих факторов:

- Размеров долгов.

- Количества дебиторов.

- Количества расчетных документов.

Проводя анализ ДЗ вычисляют показатели, которые предоставляют информацию относительно исполнения долговых обязанностей покупателями. В самом начале работают над вычислением абсолютного показателя просрочки, в том числе просроченные долги, по которым прошел 3-х месячный срок с даты окончания полного погашения.

Важным значением есть показатель коэффициента оборачиваемости. Рассчитывают его по такой формуле — сумму выручки от продажи продукции делят на средний показатель ДЗ.

Следующим шагом находят период ее покрытия (погашения). Делят количество дней во взятом отчетном периоде на полученный коэффициент оборачиваемости.

Важно! Когда предприятие определило срок погашения, то данному показателю уделяют большое внимание. Так как чем он выше, тем в итоге больше шанс не возврата средств. Таким образом идет уменьшение ликвидности.

Таким образом идет уменьшение ликвидности.

Доводы в пользу необходимости контроля

Вопрос управления дебиторской задолженностью требует тщательной проработки, поскольку, прежде всего, это вопрос финансовой устойчивости и, следовательно, безопасности бизнеса.

Позволяя вопросам дебиторской задолженности решаться «самим собой», собственники и руководители компаний тем самым ограждают себя от траты времени и сил, необходимых для наведения порядка в данной сфере (разработки документов, анализа «дебиторки», контроля действий сотрудников и т.п.). И вроде бы все хорошо. Вот только, готовы ли собственники потерять бизнес, в который они вложили столько сил и времени? Готовы ли топ-менеджеры потерять работу и лишиться репутации по причине краха бизнеса, не выдержавшего проблем с дебиторской задолженностью …?

Ответ, казалось бы, очевиден. Тем не менее, в подавляющем большинстве организаций контролем дебиторской задолженности пренебрегают, что приводит к таким негативным последствиям, как:

Потеря денежных средств. Она обусловлена проблемой компаний-однодневок, получивших без каких-либо разумных оснований отсрочку платежа и не вернувших долг. С такой компании взять нечего, и поэтому даже наличие решения суда не гарантирует бизнесу кредитора возврат своих денежных средств.

Потеря финансовой устойчивости компании. Если дебиторская задолженность не погашается, компании нечем будет оплачивать имеющиеся у нее обязательные платежи (налоги, заработная плата персонала и т.п.).

3. Низкая эффективность использования ресурсов компании. Возвратом долгов, как правило, занимаются в компании многие сотрудники: менеджеры, юристы, директор. На это тратится время, которое можно было бы использовать более эффективно, например, на развитие и новые проекты. Кроме того, стоит помнить и про судебные издержки при взыскании долгов, которые могут также составлять значительные суммы.

Потеря или ухудшение деловой репутации

В бизнесе важно всё, однако репутация и отношения с клиентами имеют особое значение. Если компания отгрузила продукцию одному клиенту, значит, продукция не досталась другому

Либо другая компания получила продукцию гораздо позже. В итоге ухудшение отношений с покупателями. Но, скорее всего, помимо репутационных проблем возникнут и финансовые. Клиент, заинтересованный в совершении сделки не будет ждать, а закажет аналогичную продукцию у конкурентов. Конечно, речь не идет о продукции, которой затоварен склад, и которую компания вынуждена продавать на любых условиях.

Потеря конкурентных преимуществ. Любая дебиторская задолженность — это замороженные денежные средства. Причем они либо заемные, либо собственные. Собственные деньги можно вложить в бизнес и получать с этого доходы. За заемные деньги нужно платить проценты. В любом случае возникают дополнительные расходы, которые в микроэкономике называются альтернативными.

Тщательный анализ может выявить наличие и других проблем. При этом необходимо каждую организацию рассматривать комплексно. Очевидно одно — дебиторская задолженность всегда дополнительная нагрузка на бизнес, и, как показывает практика, не каждый бизнес способен вынести такую нагрузку.

Одно из ключевых правил менеджмента гласит: «хочешь управлять, начни измерять»

Именно поэтому при управлении «дебиторкой» так важно проводить периодический анализ ее показателей

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Роль дебиторской и кредиторской задолженностей

У коммерческих организаций доля «дебиторки» в активах и доля «кредиторки» в пассивах обычно велики. Связано это с тем, что частный бизнес развивается в основном за счет внешних источников, формируя многочисленные связи с контрагентами. Подобный выбор развития (со ставкой на внешние связи, а не на капитал) выгоден, так как позволяет экономить средства, финансируя вместо одного два и больше проектов. Но, как известно, обратной стороной выгоды являются риски. В данном случае они выражаются в зависимости от финансового «самочувствия» третьих лиц. Чем больше дебиторская и кредиторская задолженности в балансе, тем вероятнее возникновение денежных проблем при кризисах, спаде в экономике и других внешних неблагоприятных факторах.

Деятельность БУ отличается небольшим количеством расчетов со сторонними лицами. Учреждения развиваются за счет средств собственника их имущества, что резко снижает зависимость от внешней среды. Одновременно БУ, конечно, лишаются потенциала, который им могли бы придать свободные средства других организаций.

Понятие «кредиторская задолженность»

Кредиторской называют задолженность хозяйствующего субъекта перед другими организациями и лицами.

Она формируется:

- при получении отсрочек от поставщиков;

- после внесения авансов покупателями;

- из-за начисления заработной платы, взносов в государственные внебюджетные фонды, уплаты налогов и сборов, а также алиментов третьим лицам, внесения платежей по страхованию имущества и т. п.

https://youtube.com/watch?v=3O4cPe8TIlw

Эти обязательства неоднородны по составу с точки зрения строгости контроля и периодам отсрочки.

Долги по оплате труда, по налогам и сборам, по страховым взносам регулируются законодательством, частота расчетов по ним установлена нормативными актами, поэтому они требуют наибольшего контроля.

Кредиторская задолженность подразделяется на долгосрочную или краткосрочную (отражаются в разных разделах баланса), текущую и просроченную. Отдельно следует учесть долги сверх сроков исковой давности, которые можно не погашать.

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации). Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии. Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга

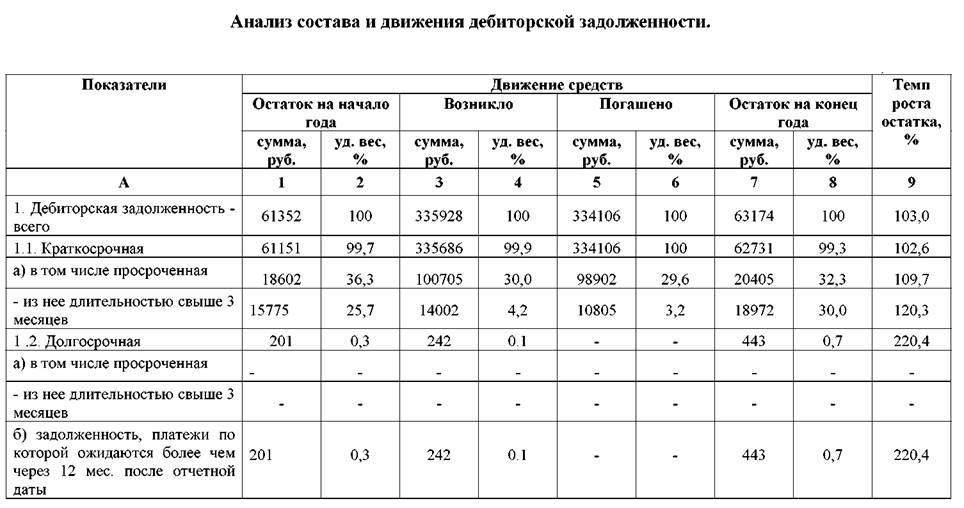

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Показатели ДЗ и ее учет

Показатели ДЗ, которые рассчитывают при анализировании:

- Показатель средней ДЗ.

- Показатель оборачиваемости ДЗ.

- Показатель сроков погашения ДЗ. Чем больше сроки просроченной задолженности, тем больше период ее непогашения.

- Часть ДЗ в активах (текущих).

- Показатель доли сомнительной ДЗ (при увеличении этого показателя, снижается ликвидность).

Учет ДЗ ведется на таких счетах:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитываются все суммы аванса и внесенных предоплат поставщикам.

- 62. Расчет с покупателями и подрядчиками. На этом счету фиксируются все суммы долговых сумм покупателей за товары, оказанные услуги.

- 68. Налоговые расчеты и расчеты по сборам. Все переплаты в бюджет и налоговые переплаты.

- 69. Суммы расчетов по соцстрахованию и обеспечению. Учет денежных сумм, которые были переплачены во внебюджетные фонды.

- 70. Суммы по заработной плате. На счету ведется учет денег по переплатам по заработной плате (на каждую переплату должно иметься объяснение).

- 73. Расчет со штатными работниками по другим операциям. Долги сотрудников по займам, нанесенному материальному ущербу.

- 75. Расчеты с учредителями. Долги акционеров по оплате доли в ООО.

Цель анализа расчетов с кредиторами

Важнейшей целью анализа кредиторской задолженности является формирование эффективной политики погашения своих обязательств без ущерба экономической эффективности деятельности компании в целом.

Основная цель проведения анализа кредиторской задолженности – заключается в исследовании состава, структуры и состояния кредиторской задолженности, а так же реальной возможности ее погашения в соответствующие сроки.

При анализе состояния кредиторской

задолженности необходимо:

– определить долю кредиторской

задолженности в общей сумме пассивов бухгалтерского баланса организации;

– определить удельный

вес кредиторской задолженности, платежи по которой необходимо осуществить в

течение года;

– оценить динамику кредиторской

задолженности и провести качественный анализ, главной задачей которого является

выявление динамики возникновения просрочек, штрафов и пени.

Если дебиторская задолженность превышает кредиторскую

Превышение дебиторской задолженности над кредиторской говорит о том, что у компании неплохие времена. Но это тоже не слишком хорошо, так как свидетельствует о том, что фирма сотрудничает с контрагентами, неспособными вовремя оплатить услуги или товары. По сути, происходит отвлечение средств из активов, и если с партнёрами или клиентами, что должны средства, что-то произойдёт, это негативно скажется на благосостоянии.

Более-менее рационально, если показатель около единицы, максимум около двух. Если дебиторская задолженность превышает кредиторскую, означает, что компания имеет хороший финансовый фундамент. Но если показатели выше обозначенных, финансовая стабильность может быть нарушенной.

Деньги выводят из хозяйственного оборота, что уменьшает финансовые активы. Чем больше денег уходит, тем нестабильнее финансовое положение. Лучше всего, когда обозначенный показатель находится в пределах 0,9–1.

Особенность соотношения дебиторского долга и кредиторского долга в том, что нужно смотреть не только на соотношение между ними, но и выяснять общую долю каждого из активов в обороте компании. Например, 30% в доле общего оборота из дебиторских долгов достаточно высокий показатель. Нужно следить, чтобы этот показатель не рос.

Анализ дебиторской и кредиторской задолженности: цели и задачи

Анализ дебиторской и кредиторской задолженности:

является важной частью финансового анализа компании в целом;

позволяет выявлять не только показатели ее текущей (на данный момент) и перспективной платежеспособности, но и факторы, влияющие на их динамику;

предоставляет возможность оценивать количественные и качественные тенденции изменения финансового состояния фирмы в перспективе;

дает возможность оценить структуру кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

обеспечивает регулярную проверку своевременности и правильности оформления и предъявления претензий дебиторам, а также контроль соблюдения порядка взыскания ущерба и долгов, вытекающих из расчетных взаимоотношений.

С помощью применения разнообразных методик анализа дебиторской и кредиторской задолженности решаются задачи:

- выявления недобросовестных и неплатежеспособных контрагентов;

- обеспечения регулярного мониторинга и контроля состояния и величины задолженности фирмы;

- снабжения управленческого звена достоверной и полной информацией о долгах (их состоянии и динамике) в целях последующего использования этих данных при принятии управленческих решений;

- ухода от неоправданных расходов (в виде пеней, штрафов, неустоек за нарушение условий хоздоговоров) посредством эффективной работы с дебиторами и кредиторами, а также организации грамотной работы с задолженностью;

- построения и корректировки кредитной политики фирмы (условия предоставления покупателям рассрочек, скидок и льгот и т. д.).

Какие задачи решаются посредством проведения аудита бухотчетности, см. в материале «Аудит финансовой отчетности — сущность, цели и задачи».

Что, если соотношение отклоняется от нормы

Отклонение коэффициента от нормы – не редкость. Оно может быть как в большую (выше единицы) сторону, так и в сторону понижения.

Обе ситуации имеют свои особенности, которые мы разберем подробнее.

Больше нормы

Коэффициент больше единицы говорит об успешности политики предприятия, правильности распределения активов, понимания руководством экономической ситуации. Однако расслабляться не стоит. Увеличение коэффициента говорит о выводе капитала компании, а значит, при таком положении дел ей может понадобиться кредитование.

Не стоит сбрасывать со счетов риски, связанные с несвоевременным исполнением дебиторами долговых обязательств перед компанией.

Заключать соглашения о поставке товаров и услуг лучше с залоговым обеспечением, чтобы минимизировать риски.

Если коэффициент выше двух и этот показатель отмечается в течение нескольких контрольных периодов, имеет смысл задуматься о смене партнеров и рассчитать, насколько целесообразна выемка оборотных средств компании.

О корректности использования оборотного капитала, а также о необходимости менять контрагентов говорят, когда коэффициент превышает отметку в две единицы.

Оптимальным считается превышение нормы до значения в 1,5-2.

Меньше нормы

Такое положение дел говорит о серьезном кризисе. Долги в этом случае существенно превышают доходы, компания не может в полном объеме рассчитываться по займам, и они становятся запущенными. Нечем рассчитываться и с сотрудниками предприятия. Сохранение такой ситуации в течение длительного времени приводит к банкротству компании.

Причина снижения коэффициента – грубые ошибки в экономической политике организации, слабый анализ финансовых обязательств или его полное отсутствие.

Следствие ошибок в экономической политике компании – падение ее ликвидности. Чтобы выйти из кризиса, нужно прекратить внешнее финансирование фирмы, снизить себестоимость услуг или товаров и добиваться прибыли за счет увеличения объемов их продаж.

Имеющиеся ресурсы и средства компания должна расходовать предельно рационально, а также следить за своевременностью расчетов с контрагентами.

Выйти из ситуации и стабилизировать соотношение КЗ и ДЗ можно только пользуясь перечисленными мерами в комплексе.

Заключение

В итоге, долг кредитора считается определенной недоимкой субъекта перед иными фирмами или гражданами, который такой субъект должен погашать. В этом случае долг кредитора чаще всего, появляется в той ситуации, когда период реализации товаров, услуг или работ не равен их настоящей дате оплаты.

Резервы, капитал, долгосрочные пассивы и долг кредитора в краткосрочном периоде зачастую изменяются, но можно повысить резервы и капитал благодаря линии прибыли, которая была приобретена в плановом периоде.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 450-39-61 8 (800) 302-33-28

Это быстро и бесплатно !

https://youtube.com/watch?v=-enlK1WMgBM%26t