Можно ли кредит погасить материнским капиталом

Содержание:

- Предложения от Сбербанка

- Условия для погашения

- Можно ли взять кредит под материнский капитал?

- На что можно потратить материнский капитал

- Список документов

- Кто имеет право на получение пособия при рождении ребенка

- Как правильно погасить кредит материнским капиталом?

- Причины отказа и что делать

- Можно ли материнским капиталом погасить потребительский кредит

- Какой кредит можно погасить средствами материнского капитала?

- Изменения в 2018-2019 году

- Требования к заемщику в Сбербанке и необходимые документы

Предложения от Сбербанка

Сбербанк, например, предлагает российским гражданам две программы ипотечного кредитования, предусматривающие возможность использования средств маткапитала для погашения соответствующих обязательств:

- Заем на покупку готовой жилплощади, подразумевающий приобретение физическим лицом недвижимости на рынке вторичного жилья.

- Ссуда для приобретения жилплощади, находящейся в процессе возведения (строительства). Этот кредитный продукт предполагает покупку квартиры в строящемся здании непосредственно у компании-застройщика.

Основные параметры оформления ипотеки через Сбербанк выглядят следующим образом:

- Приобретаемая заемщиком недвижимость в обязательном порядке становится залоговым имуществом при оформлении через этот банк ипотечного кредита под сертификат маткапитала.

- Заявителям, уже получающим через данный банк заработную плату, зачисляемую на карту, или успешно погасившим потребительский заем, ранее оформленный в этом же финансовом учреждении, предоставляются преференции – особые условия заимствования.

- Минимальный срок действия соглашения – 12 (двенадцать) месяцев.

- Максимальный период ипотечного кредитования – 30 (тридцать) лет.

- Максимально допустимый возраст заемщика на момент полной выплаты ссуды – 75 (семьдесят пять) лет.

- Сумма займа не может превышать величину, эквивалентную 80% стоимости залогового имущества.

- Стартовый взнос – минимум 20% от цены приобретаемого жилья.

- Предварительный расчет всех параметров кредитования – с помощью виртуального калькулятора на онлайн-ресурсе банка.

- Минимальная сумма займа – 300 тысяч рублей.

- Максимальный размер ссуды – 15 миллионов рублей.

- Минимальная годовая стоимость кредита – 11%.

- Максимальная ставка годового процента – 13%.

Условия для погашения

Если банк одобряет членам молодой семьи оформление квартиры в ипотеку на всю сумму, то в договоре материнский капитал никак не фигурирует. Действия заявителя будут такими:

- Он получает свидетельство о праве собственности на жилье или регистрирует договор долевого участия.

- Банк переводит на счет продавца кредитные средства.

- Сама квартира до полного погашения ее стоимости и процентов будет находиться в залоге.

- В банке следует взять справку о том, сколько нужно заплатить, и сразу же уведомить о своем намерении погасить часть ипотеки средствами материнского капитала.

- По месту жительства посетить отделение Пенсионного фонда и предоставить пакет требуемых документов и банковскую справку о задолженности.

- Заявление о распоряжении капиталом будет рассматриваться в течение месяца, потом еще столько же потребуется. чтобы перевести средства в банк с целью уплаты части жилищного кредита.

- В банке пересчитывается график платежей с учетом погашенной суммы. Может сокращаться сумма ежемесячных платежей или срок погашения ипотеки.

В ряде российских банков есть специальные программы по кредитованию жилья с учетом капитала:

- В ВТБ Банк Москвы можно потратить средства капитала с целью частичного досрочного погашения жилищного кредита, но использовать их для первоначального взноса нельзя.

- DeltaCredit — существует специальная программа, по которой первоначальный взнос составляет от 5% от стоимости приобретаемого жилья. Допустимый размер займа с учетом средств сертификата не должен быть выше суммы, которую банк сможет выдать клиенту с учетом его платежеспособности. По программе можно погасить кредит досрочно частями в течение года с момента его предоставления.

- Сбербанк — для возможности погасить кредит с применением средств сертификата нужно оформить квартиру в собственность. Первый взнос можно подтвердить средствами капитала.

- ВТБ 24 — существует специальная программа ипотечного кредитования для держателей маткапитала. Можно средства направить на внесение первоначального взноса, который составляет не менее 10% от цены жилья.

- Альфа-групп — возможно частично потратить сертификат на закрытие основного долга по ипотеке или процентов независимо от того, когда родились дети.

- РоссельхозБанк — в этом случае можно воспользоваться средствами маткапитала лишь тогда, когда как минимум одному родителю не больше 35 лет. Первоначальный взнос составляет от 10% от цены квартиры. Кроме этого, владельцами переданного в залог имущества могут быть только совершеннолетние. Обращаться в Пенсионный фонд следует в течение 3 месяцев с момента выдачи кредита.

При желании воспользоваться данной программой следует знать и такие условия ее получения:

- Сертификат на маткапитал срока не имеет. Если человек, на имя которого он был выдан, умер или утратил на него право, оно переходит опекуну или самому ребенку, пока ему не исполнится 23 года.

- Использовать средства капитала для погашения ипотеки можно в любое время после его получения, за исключением случаев, когда деньги идут на внесение первого взноса.

- Если Пенсионный фонд одобрит перевод средств капитала на уплату ипотеки, они поступят в банк через 2 месяца.

- Первоначальный взнос таким методом можно внести только в том случае, если ранее средства от государства никак не использовались. Если его часть до этого была потрачена на другие нужды, то остаток можно потратить только для погашения уже действующего кредита.

- Есть специальные региональные программы, участникам которых при наличии сертификата можно получить жилье или купить на выгодных условиях.

- Если договор кредитования погашается досрочно, можно пересчитать и вернуть сумму внесенных страховых взносов, которые не были использованы.

- Уплачиваются при покупке недвижимости налоги, при своевременных выплатах можно вернуть до 13% от выплаченной суммы (налоговый вычет).

- Средства капитала нельзя использовать для погашения штрафов, пени и других начисленных займов.

Можно ли взять кредит под материнский капитал?

Средства сертификата можно использовать для уплаты первоначального взноса по целевому кредиту (в том числе ипотечному), который оформляется для покупки или строительства жилья (согласно ч. 3 постановления № 862). Однако следует учитывать, что не все кредитные организации предусматривают эту возможность.

Перед оформлением кредита необходимо проконсультироваться с сотрудником банка или иной выбранной организации, чтобы узнать, можно ли использовать средства МСК на первоначальный взнос и в каком объеме.

Чтобы направить материнский капитал на уплату первого взноса по кредиту, владелец сертификата должен предоставить в кредитную организацию:

- заявление-анкету;

- паспорт с отметкой о регистрации (удостоверение личности созаемщика, если он есть);

- подтверждающие трудовую занятость и доход документы (копия трудовой книжки, справка о размере зарплаты и т.д.);

- сертификат на МСК;

- справку об остатке средств маткапитала, выданную ПФР — ее можно оформить заранее, либо предоставить позже, если это разрешают правила банка.

Различные кредитные организации могут изменять этот перечень, потому перед обращением с ними необходимо проконсультироваться.

Без справки из Пенсионного фонда получить кредит под материнский капитал нельзя. Возможность внесения маткапитала по ипотечной программе без подтверждения дохода необходимо уточнять в выбранной кредитной организации.

Если кредит будет одобрен, то владельцу сертификата необходимо обратиться в Пенсионный фонд со следующими документами:

- заявлением на распоряжение МСК;

- документами, подтверждающими личность заявителя и регистрацию по месту жительства или пребывания;

- свидетельством о браке и удостоверением личности супруга, если он выступает созаемщиком;

- копией кредитного договора;

- если жилье находится в залоге — с копией зарегистрированного договора ипотеки;

- обязательством о выделении долей детям и супругу.

ПФР рассматривает обращение в течение одного месяца. Если распоряжение будет одобрено, то материнский капитал будет безналично переведен кредитному учреждению за 10 рабочих дней.

Какие банки дают кредит под маткапитал?

В 2019 году большое количество крупных банков РФ предусматривают использование средств МСК для погашения ипотечного целевого кредита. Некоторые из них разрешают использование маткапитала в качестве первоначального взноса. В их число входят:

- Сбербанк;

- Промсвязьбанк;

- ВТБ;

- Россельхозбанк;

- Газпромбанк;

- банк «Открытие»;

- ДельтаКредит;

- Райффайзен банк;

- и другие.

Кредитные организации могут устанавливать ограничения в направлении маткапитала на первоначальный взнос:

- эта возможность может действовать не во всех ипотечных программах;

- вместе с МСК часто требуют вносить определенный процент личных средств.

Например, банк ВТБ устанавливает, что в первоначальный взнос обязательно должны входить личные средства. Материнским капиталом можно выплатить не более 15% стоимости жилого помещения, а средствами заемщика — не менее 10%.

На что можно потратить материнский капитал

Можно ли материнским капиталом погасить потребительский кредит? Законным способом нет. Официально разрешаются только следующие способы:

Ипотечный кредит под материнский капитал на покупку жилья (в качестве первого взноса для покупки жилой квартиры или дома в новом строящемся доме или на вторичном рынке недвижимости). Здесь понадобится получить сертификат и с ним обратиться в кредитную организацию, которая имеет возможность предоставить подобную услугу. Спустя месяц после подписания кредитного договора по ипотеке, ПФ России осуществит расчет с кредитной организацией, которая в итоге сделает перерасчет суммы заемных средств, после чего заемщики будут продолжать оплачивать ипотеку уже согласно обновленным условиям. Однако воспользоваться этим правом возможно лишь, когда ребенок, на которого получен сертификат, достигнет трехлетнего возраста.

В виде паевого взноса при приобретении недостроенного жилья. Обязательное условие — компания, осуществляющая строительство, должна работать с сертификатами в виде взноса

Здесь крайне важно грамотно выбирать компанию, поскольку есть риск остаться и без финансовой помощи, и без жилья. Для полного или частичного погашения кредита на жилье или ипотечного кредита

Необходимо будет передать ПФ России кредитный договор с кредитным учреждением, где будет четко прописана цель заемных средств, то есть покупка жилья. Также потребуется выписка с указанием суммы оставшейся задолженности. Не позднее одного месяца ПФ РФ обязан осуществить расчет с кредитным учреждением. При таком способе, нет необходимости ждать три года для возможности распорядиться сертификатом.

Для возведения жилого дома. При этом способе вы получаете живые ресурсы капитала в руки. Владельцу сертификата следует передать в ПФ России документацию на участок земли, документы с разрешением на строительство частного дома и договор с компанией, осуществляющей строительство. Если вы будете возводить дом сами, тогда надо предоставить смету о расходах. ПФ РФ осуществит безналичный перевод 50% суммы на счет в банке, который указал заявитель. После документального подтверждения расходования переведенной денежной суммы, оставшаяся часть средств будет перечислена на банковский счет владельца сертификата.

Для расширения и работ по реконструкции помещения для проживания. Процедура соответствует предыдущей, но комплект необходимых документов будет другой — согласование на реконструкцию от службы БТИ, договор с организацией, производящей строительные работы, а также смета расходов.

Образование и питание. Предусмотрена возможность оплатить частично или полностью за счет финансовых ресурсов капитала образовательные услуги и питание ребенка в школьном учреждении и детском саду. Необходимо приложить к заявлению в российский ПФ договор на оказание образовательных услуг или питание, а также график перечислений. По аналогичной схеме также есть возможность произвести оплату проживания ребенка, являющегося студентом, в общежитии заведения, где он учится.

Предусмотрена возможность перенаправить ресурсы капитала в государственный или другой на выбор негосударственный ПФ РФ для увеличения размера пенсионных накоплений. Подобным способом возможно перераспределить оставшиеся средства от маткапитала, когда определенную часть уже потратили на иные нужды.

Список документов

Для того, чтобы погасить долг по ипотеке, оформленной ранее, заемщик должен собрать довольно объемный пакет бумаг:

- паспорт владельца сертификата на материнский капитал;

- заявление на распоряжение средствами маткапитала, бланк которого получают в Пенсионном фонде;

- сертификат;

- свидетельство о браке;

- договор купли-продажи или долевого участия (при покупке квартиры в строящемся доме);

- выписка из ЕГРН, подтверждающая права заемщика на объект недвижимости;

- кредитный договор;

- справка из банка об остатке основной задолженности;

- подтверждение безналичного перевода средств по договору ипотеки;

- заверенное у нотариуса обязательство, согласно которому супруги должны оформить недвижимость в общую долевую собственность после того, как обременение будет снято.

Необходимо заблаговременно сообщить в банк о том, что вы планируете до даты платежа внести сумму для того, чтобы погасить долг или проценты. Заемщик должен предоставить семейный сертификат и справку из Пенсионного фонда об остатке средств на счете. Желательно составить заявление в банк в двух экземплярах. Это нужно, чтобы сотрудник, принявший ваши документы, мог заверить это своей подписью.

Затем определяют дату совершения операции, а оставшуюся сумму долга и процентов пересчитывают в соответствии с новым графиком платежей.

Кто имеет право на получение пособия при рождении ребенка

Государственная материальная поддержка молодых семей, как программа, работает с 01.01.2007 г. и регулируется законом № 256-ФЗ от 29.12.2006 г., который имеет название – Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей».

Сертификат родившая мама получает в территориальном отделении Пенсионного фонда России по месту своей прописки.

Но такой сертификат выдают только лишь при наличии некоторых важных условий:

- Второй или третий ребенок должны рождаться исключительно на территории Российской Федерации.

- Все виды материальной помощи со стороны государства на момент оформления материнского капитала должны быть прекращены. Другими словами, этот вид финансовой поддержки семьям разрешено выдавать только тем гражданам, которые не получают больше никаких пособий.

- Получать такое довольствие могут по закону также и родители-усыновители, которые взяли в семью второго, третьего ребенка.

- Если на второго ребенка можно оформить материнский капитал, то уже на следующего – третьего оформляет региональный семейный капитал. Довольствие выдается только на одного ребенка на семью.

- Выдается сертификат с определенной суммой один раз.

- Обналичивать финансы, закрепленные за сертификатом, нельзя. Потому и законных механизмов таких не существует.

- Временных рамок для подачи заявления в ПФР на получение этого пособия нет. Это означает, что сразу после родов можно не спешить с подачей заявления в ПФР.

- Но другое заявление – о том, как родители планируют применять сертификат, – они должны успеть подать до того, как второму, третьему или четвертому малышу исполнится 3 года.

Два заявления, которые родители составляют в Пенсионном фонде, говорят о том, что первое подается для получения самого сертификата, а второе – для пользования его привилегиями. Сертификат не имеет срока давности, а потому им могут воспользоваться владельцы в любое время.

Обратите внимание на следующие детали:

- ввиду того, что размер материальной помощи семья постоянно из года в год индексируется в сторону увеличения, уже полученный на руки сертификат менять нельзя;

- уплата налогов с физических лиц не практикуется в отношении к этому виду пособия (материнский капитал законом не признается как источник дохода), поэтому никто не вправе ничего с вас высчитывать;

- во время пользования сертификата всегда следует предъявлять свой личный паспорт;

- если вы вдруг потеряли сертификат, то его всегда можно восстановить, получив дубликат в ПФР;

- функции такого документа теряют юридическую силу в случае, когда родитель ребенка, на которого был оформлен материнский капитал, умер, его лишили родительских прав или он отменил усыновление.

Размер единоразовой материальной помощи от государства в виде капитала на 2020 г. и на ближайшие годы следующий:

| Год индексации материнского капитала | Применяемый индекс, % | Размер проиндексированного капитала, руб. |

| 2015 | 5,5 | 453026 |

| 2016 | 4,5 | 473412 |

| 2017 | 4 | 492349 |

Ближайшие родственники не могут оформить на себя сертификат, ведь он предназначается только для родителей родившегося второго ребенка (также третьего, четвертого и последующих детей). Лицом, оформляющим такое пособие, должен быть гражданин или гражданка Российской Федерации.

В случае, когда родитель, на которого был оформлен сертификат, утратил свои родительские права, тогда в ПФР могут переоформить документ на самого ребенка. Такое возможно в случае, если нет второго родителя.

Как правильно погасить кредит материнским капиталом?

- Этап 1: вы обращаетесь в один из банков, выдающий ссуды под такой капитал. Сегодня к их числу относятся Сбербанк, Юнистрим Банк, ВТБ 24 и Росбанк.

- Этап 2: вы пишите заявление или заполняете анкету на получение ссуды, указывая точную сумму средств МК, которую вы готовы потратить на оплату долга.

- Этап 3: вы заранее готовите полный пакет документов для принятия позитивного решения. На официальном сайте или в ближайшем отделении банка вы сможете уточнить полный список необходимых справок и документов. Кроме того, вы предъявляете государственный сертификат на получения МК плюс справку из Пенсионного фонда с точной суммой остатка предоставленных средств после отчисления суммы для погашения долга.

- Этап 4: если решение было в вашу пользу, вы обращаетесь в Пенсионный фонд с просьбой направить денежные средства на погашения кредита (досрочное и частичное погашение).

По сути, тут нет подводных камней, так как вся процедура оформления достаточно простая и, как видите, погасить кредит материнским капиталом может даже неопытный заемщик.

Уже после внесения средств, перерасчет ссуды осуществляется одним из двух способов:

- Снижаются ежемесячные взносы по займу с возможностью сохранения срока;

- уменьшается срок договора при условии сохранения ежемесячных взносов.

Второй способ в данном случае является более частым решением, но вы, как клиент, имеете полное право написать заявление в обслуживающую вас кредитную организацию с просьбой перерасчета по первому способу.

Если, кроме материнского капитала, вы также располагаете дополнительной денежной суммой, и можете позволить себе погасить весь долг досрочно, вам, всего лишь, нужно определиться с тем, когда это лучше сделать. Например, существует ряд ипотечных программ, по которым действует мораторий на возможное досрочное погашение долга (это особенно касается первых 6 месяцев). Также есть программы, заключающие специальные договора на отказ на протяжении нескольких лет.

Причины отказа и что делать

В некоторых случаях заявителю могут отказать в частично досрочном погашении ипотеки материнским капиталом. Причины отказа могут заключаться в следующем:

- Владелец сертификата совершил преступление против ребенка, был лишен родительских прав, либо решение об усыновлении было отменено. В таком случае единственным выходом становится обращение в суд.

- В ПФ РФ были предоставлены документы с ошибками или неточностями. Исправить это легко – необходимо выяснить конкретные недочеты и исправить их, после чего снова подать весь пакет.

- Отсутствуют некоторые бумаги. В таком случае необходимо узнать у сотрудника ПФ РФ, каких именно справок недостает. Собрав всю документацию, заемщик обращается повторно.

- Жилье, находящееся в ипотеке, не подходит под требования Пенсионного фонда. Высока вероятность отказа, если приобретаемый объект недвижимости находится в ветхом или аварийном доме. В таком случае не приходится говорить об улучшении условий проживания.

- Собственниками жилья, приобретенного в ипотеку, являются не только получатель сертификата и его супруг, но и другие лица.

Отказ в банке обычно обусловлен некорректно заполненной документацией или отсутствием полного пакета необходимых бумаг. Согласно закону, все кредитно-финансовые организации обязаны принимать материнский капитал в счет оплаты задолженности по ипотеке.

Если гражданин не согласен с решением Пенсионного фонда, он имеет право обратиться в вышестоящий орган или суд за обжалованием.

Можно ли материнским капиталом погасить потребительский кредит

В настоящее время огромное число российских граждан обременены кредитными обязательствами. Множество семей предпочитают не откладывать в долгий ящик приобретение дорогостоящей техники, автомобилей и других вещей, а воспользоваться услугами банка и оформить долгосрочный потребительский займ.

Между тем, в дальнейшем у некоторых людей могут возникать трудности, связанные с необходимостью ежемесячного погашения части заимствованной суммы, а также процентов по договору.

Если при этом заемщик является счастливым обладателем сертификата на материнский капитал, у него может возникать вопрос, можно ли с его помощью погасить потребительский кредит.

В данной статье постараемся в этом разобраться.

Можно ли закрыть потребительский кредит материнским капиталом?

Допустимые способы реализации средств материнского капитала строго определены действующим законодательством.

Согласно закону, закрыть кредит или погасить его часть при помощи данной денежной суммы, в принципе, возможно, но исключительно в случае, если указанный займ был выдан кредитором с целью приобретения или строительства жилого помещения, причем данное обстоятельство должно быть обязательно прописано в тексте кредитного договора.

Исходя из этого, направить материнский капитал на погашение потребительского кредита нельзя, поскольку этим займом гражданин распоряжается по собственному усмотрению, а в тексте договора о его предоставлении нигде не указывается, с какой целью он выдается. К слову, это касается и той ситуации, когда средства подобного кредита направляются на приобретение жилья или закрытие ипотечного займа, однако, изначально его целевое предназначение могло быть любым.

Между тем, если сумма кредита не слишком большая, материнский капитал сможет помочь погасить его целиком или частично. Так, до 31.03.

2016 года каждая мама, обладающая правом на распоряжение этой выплатой, вправе обратиться с заявлением в Пенсионный фонд и получить 20 000 рублей наличными.

Эту сумму можно использовать на любые цели по желанию семьи, не исключая и погашение потребительского кредита.

Можно ли взять потребительский кредит под материнский капитал?

Некоторые семьи, которые имеют право на материнский капитал, также предпринимают попытки оформить потребительский кредит, чтобы закрыть его при помощи предоставленной им меры финансовой поддержки. В подавляющем большинстве случаев это также является нарушением законодательства, однако, существует единственное исключение.

Сегодня некоторые банки позволяют оформить целевой потребительский кредит с использованием средств материнского капитала.

В этой ситуации при составлении договора прописывается конкретное назначение передаваемой будущему должнику денежной суммы с детальным описанием приобретаемого объекта жилой недвижимости.

Стоит отметить, что даже в этом случае обладатель материнского капитала не сможет получить всю его сумму в виде наличных денежных средств. После одобрения будущей сделки Пенсионным фондом РФ выплата будет переведена на счет продавца путем безналичного расчета.

| Кредит на строительство дома под материнский капитал Семейный капитал – это немалая помощь молодой семье в получении собственного жилья, в том числе и посредством кредита. К тому же, в таком случае, родителям вовсе не обязательно дожидаться исполнения крохе 3 лет. | Материнский капитал на строительство дома Как известно, семейный капитал используют по-разному, но основное его предназначение – улучшение жилищных условий, приобретение квартиры или возведение дома, как такового. С этой целью можно взять кредитный займ или использовать средства напрямую на нужды строительства своими силами. |

| Материнский капитал на строительство дома своими силами Некоторые семьи, для которых актуален жилищный вопрос, выбирая, как потратить семейный капитал, принимают решение в пользу строительства дома своими силами. Если вы пошли на этот шаг, вам будет интересно ознакомиться с некоторыми нюансами процедуры получения средств. | Исковое заявление о лишении родительских прав Когда стоит вопрос о составлении искового заявления для суда, многие идут к специалистам, хотя на деле сделать это крайне просто. Если возникла необходимость написать исковое заявление о лишении прав нерадивого родителя, можете обратиться к нашей статье. |

Какой кредит можно погасить средствами материнского капитала?

Средства материнского капитала предназначены для погашения определенных займов, которые соответствуют требованиям законодательства. Условия погашения кредита за счет средств материнского капитала следующие:

Целевой кредит

Получение целевого кредита предусматривает, что в кредитном договоре указана цель получения кредитных средств. При этом данное обязательство подразумевает, что заемщик обязан предоставить документальное подтверждение целевого использования денежных средств в адрес как самой кредитной организации, так и Пенсионного фонда, занимающегося оформлением сертификата на материнский капитал.

Кредит на приобретение недвижимости

Согласно законодательству материнский капитал может быть использован для погашения только ипотечных долгов, а это значит первоначально ипотека может быть оформлена на покупку или строительство дома, квартиры и т.д. Обычный потребительский кредит с указанием абстрактных целей не подойдет. Перечень документов зависит от способа приобретения недвижимости: если квартира покупается в новостройке, то доказательством станет договор долевого участия, для недвижимости на вторичном рынке – заемщик предоставляет договор купли- продажи. Особо сложно погасить средствами материнского капитала потребительский кредит, выданный на самостоятельное возведение жилья – погасить его с помощью материнского капитала вряд ли получится.

Теоретически процедура возможна (закон предусматривает, что заемщик может вернуть посредством маткапитала затраты на самостоятельную постройку недвижимости), но по факту это не реализуется российскими банками. Связано это с большими рисками (ведь банк может так и не увидеть материнский капитал на счетах клиента) и сложностью подтверждения целевого использования кредита. Если же у вас есть необходимость в подобной процедуре, то придется найти и воспользоваться услугами опытного адвоката, имеющего достаточно квалификации в области оформления и использования средств материнского капитала. С помощью юриста вы сможете собрать необходимый пакет документов и попробовать доказать свою правоту в соответствующих госструктурах.

Жилье приобретается исключительно на территории Российской Федерации

Это значит, что если кредит оформлен в России (и соответственно, в российском банке), то и жилье должно находиться в пределах государства. Только в этом случае можно будет погасить ипотечный кредит за счет МК.

Общая или долевая собственность

Приобретаемые в ипотеку квартира или дом должны быть юридически оформлены в собственность обоих супругов (общую совместную или долевую). Даже если по факту квадратные метры достанутся ребенку или они не будут использоваться для постоянного проживания семьи.

Материнский капитал не может быть обналичен

В соответствии с требованиями Федерального Закона, материнский капитал может быть использован исключительно в безналичном порядке. Любые схемы обналичивания полученных средств или их части являются незаконными. Если средств материнского капитала больше, чем остаток задолженности по ипотеке, то Пенсионный фонд перечисляет не всю сумму, а только в размере, необходимом для закрытия кредита. Оставшиеся средства можно направить на другие цели – для пенсионных накоплений матери или оплаты обучения ребенка.

Изменения в 2018-2019 году

Обсуждение о расширении возможностей использования материнского капитала идут уже не первый год. Премьер-министр Дмитрий Медведев неоднократно заявлял, что ограничения установлены слишком жестко и, например, для покупки загородного дома вместе с землей семьям приходится либо использовать свои средства, либо сильно усложнять договор покупки. То же относилось и к кредитам — если при прямой ипотеке жилья никаких проблем не возникало, то рефинансирование ипотечного кредита уже не подпадало под целевое использование и применить сертификат в этом случае не было возможности.

Постановление №631 частично решает вопрос, позволяя гражданину перевести материнский капитал на погашение заключенных кредитных обязательств, без учета срока их возникновения. По мнению правительства, изменение в положительную сторону затронет около 2 миллионов семей, позволив им существенно улучшить свое материальное положение.

Особенности потребительского кредитования

Требования к кредиту

Необходимо сразу же уточнить — обналичивание средств любым способом и для любых задач по-прежнему запрещено. Оказание госпомощи является целевым и производится под конкретную задачу, указанную в законодательстве.

Самые популярные разновидности займов и возможность их поддержки материнским капиталом:

| Финансирование разрешено | Финансирование запрещено |

|---|---|

| Целевой кредит на лечение | Автомобильное кредитование |

| Ипотечный кредит вне зависимости от сроков оформления | оформления Нецелевой потребительский кредит |

| Приобретение недвижимости вне ипотечного кредита | Микрозаймы |

| Жилищный займ |

Для погашения кредит должен быть оформлен на одного из родителей. Если брак официально оформлен — никаких проблем не возникнет, в гражданском браке у ПФР могут возникнуть некоторые вопросы. Для закрытия кредита, оформленного на мужа, в фонд необходимо дополнительно предоставить его паспорт и свидетельство о браке.

Автомобильный кредит

Несмотря на длительные обсуждения в правительстве, погашение кредита на автомобиль все еще запрещено. Это аргументируется тем, что по закону авто оформляется на конкретного человека вместо семьи и не учитывает интересы детей.

Несмотря на длительные обсуждения в правительстве, погашение кредита на автомобиль все еще запрещено

Большинство ограничений, предъявляемых федеральным законодательством, теряют силу для регионального материнского капитала. Несмотря на относительно небольшой размер в районе 100-150 тысяч рублей (по сравнению с 450 тысячами федерального), его можно использовать и на покупку авто, и для оплаты большинства кредитов.

Рефинансирование жилищного займа

Для многих семей ипотека становится неподъемным грузом, что приводит к рефинансированию займа в других банках. Ранее, такие займы не считались ипотечными и соответственно не подпадали под целевое использование материнского капитала.

Новое постановление лишь реагирует на возникшую ситуацию на ипотечном рынке: спрос на рефинансирование постоянно растет и на 2018 год составляет 15% от общего ипотечного рынка. Это значит, что каждая восьмая семья испытывала проблемы с обналичиванием целевого сертификата. С выходом нового закона эта проблема устранена.

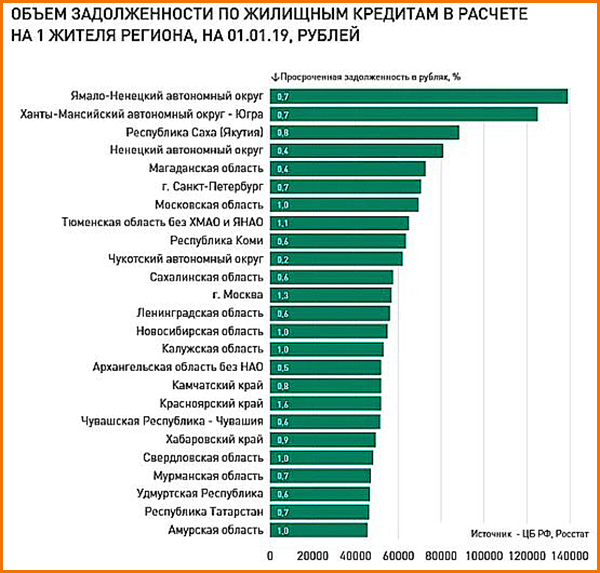

Задолженность по ипотечным жилищным кредитам

Использовать материнский капитал можно как по первому займу, так и по любому из последующих. Разрешается внесение первого взноса, платежи по уже имеющемуся долгу и погашение набежавших процентов.

Особенности предоставленного жилищного кредита

Как и при предоставлении ипотеки по сертификату материнского капитала, рефинансированный жилищный кредит также должен соответствовать ряду условий.

- Он должен быть целевым, в случае потребительского кредита без выбранной цели использовать средства маткапитала нельзя.

- Недвижимость не должна быть коммерческой, нежилой или аварийной.

- Площадь нового жилья должна быть больше старого.

Закрыть старый кредит на нежилую недвижимость все еще не получится. По сути, нововведения коснутся лишь тех кредитов, которые уже соответствовали условиям получения материнского капитала.

Особенности предоставленного жилищного кредита под маткапитал

Требования к заемщику в Сбербанке и необходимые документы

Оформлять ипотеку могут заемщики в возрасте 21−75 лет, имеющие гражданство РФ. Обязательно наличие у них не менее 6 месяцев стажа на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Чтобы получить ипотеку, нужны документы:

- Паспорт, ИНН, СНИЛС заявителя.

- Свидетельство о заключении брака и рождении/усыновлении ребенка.

- Письменное обязательство о выделении ребенку доли в приобретаемой недвижимости. Документ заверяется подписью нотариуса.

- Копия договора о долевом строительстве (актуально для строящегося жилья).

Такие же документы потребуется принести супругу-созаемщику. Полис страхования жизни можно приобрести в аккредитованных банком компаниях. При погашении задолженности необходима справка о размере текущей задолженности, копия кредитного договора, выписка из Единого реестра о правах на жилой объект.