Наценка на товар

Содержание:

- Рекомендации по использованию маржи и наценки

- Рассчет маржи

- Расчет в рублях

- Заказ формирования из надбавки

- Отличия биржевой и маржи в торговле

- Нетрадиционные методы вычисления надбавки на товарах и услугах: на среднем проценте

- Расчет

- Без дохода не может быть работы

- Существует ли предельно низкий уровень

- Математический расчёт наценки

- Способы расчета торговой наценки

- Разница с торговой наценкой

- Отличие от маржи

- Правила составления расчетов

- Установка торговой наценки

- Определение понятий «маржа» и «прибыль»

- В чем измеряется маржинальность

- В любом бизнесе, базируемом в продаже

- Какие параметры следует учитывать предпринимателю

- Что известно про маржу

- Где используются данные показатели

- Что такое маржинальность валовой прибыли

- Маржа как финансовый термин

- Заключение

- Заключение

- Итог

Рекомендации по использованию маржи и наценки

В торговле наценка отличается от маржи тем, что ее расчет необходимо производить до начала продаж, а маржинальность рассчитывается по итогам деятельности за определенный период.

Так, в нашем примере размер валовой маржи отвечает нормам. А вот маржинальный доход и чистую прибыль надо повысить. Это говорит о том, что торговая наценка находится в нормальных пределах, а расходы (особенно переменные) необходимо сокращать. Возможно, стоит пересмотреть рынок логистических услуг и выбрать более дешевого грузоперевозчика, или использовать собственный транспорт. А может быть, имеет смысл поискать другой склад, где стоимость аренды будет ниже.

Рассчет маржи

Как рассчитать маржу, показывает формула: ОСП – СТ = ПЕТ. В общем случае маржа считается именно по этой формуле. Здесь ОСП – отпускная стоимость продукции, СТ – себестоимость товара, ПЕТ – прибыль за единицу товара (или проще – маржа).

Для маржинальности (процента прибыльности) используется видоизменённая формула: ПД/ОСП=К. ПД – это получаемый доход за одну единицу реализованного товара. К – коэффициент прибыльности, выражаемый в процентном соотношении.

В процентах и денежном выражении

Как должен считаться этот показатель, чтобы получился правильный результат? Если необходимо представить маржу в процентах, для этого используется разница цены продажи и стоимости по отношению к цене продажи. Это же значение в денежном выражении показывает размер полученной суммы.

Расчет в рублях

Самая простая операция. Легко выполняется даже в уме или с помощью листа бумаги.

Наценка=Цена продажи — Цена закупки

- Купили за 100 рублей

- Продали за 150 рублей

- Наценка 50 рублей

Наценка — это те деньги, которые заработал ваш бизнес после продажи товара. Для определения прибыли из этой суммы еще необходимо вычесть налоги, расходы на транспортировку, зарплаты и другие расходы. Делать это удобнее сразу для всех товаров за определенный промежуток времени, например за месяц.

- Продали за месяц на 600 000 рублей

- Оптовая стоимость проданного товара 400 000 рублей

- Наценка 200 000 рублей

- Месячные расходы 120 000 рублей

- Прибыль 80 000 рублей

Заказ формирования из надбавки

Действующее законодательство не ограничивает максимальный размер надбавки для большинства типов товаров. Организации определяют размер надбавки независимо. Государство регулирует цены, в частности для следующих товаров:

- продукты детского питания;

- лекарства;

- лекарственные препараты;

- продукты учреждений поставки в случае школ, школ, средних и высших учебных заведений;

- продукты, проданные в области Далекого Севера и районах, равнялись им.

Чрезвычайный размер надбавок на переданных товарах установлен местными исполнительными органами. Это установлено по приказу правительства Российской Федерации № 239. Что касается цен лекарств и лекарственных препаратов, они созданы согласно постановлению правительства Российской Федерации № 890 “О государственной поддержке развития медицинской отрасли и улучшения предоставления населению и учреждениям здравоохранения с лекарствами и продуктами медицинского назначения”. Список жизненно важных и главных лекарств, цен, на которые отрегулированы теперь государством, утвержден по приказу правительства 357-r номера Российской Федерации.

Отличия биржевой и маржи в торговле

Для начала, скажем, что такое понятие, как маржа существует в разных сферах, таких как торговля и биржа:

- Маржа в торговле – понятие достаточно распространенное ввиду торговой деятельности.

- Биржевая маржа – специфическое понятие, применяемое исключительно на биржах.

Для многих эти два понятия совершенно идентичны.

Но это не так, ввиду существенных отличий, таких как:

- отношение между ценой товара на рынке и прибылью – маржа;

- отношение себестоимости товара изначально и прибыли – наценка;

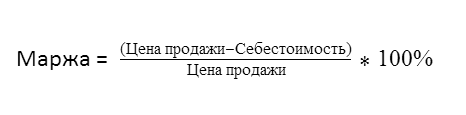

Разница между понятиями цены товара и его себестоимости, которая рассчитывается по формуле: (цена товара – себестоимость) / цена товара x 100% = маржа – это как раз то, что широко применяется в экономике.

Нетрадиционные методы вычисления надбавки на товарах и услугах: на среднем проценте

Этот метод вычисления надбавки отличается по простоте и прозрачности. Это позволяет использовать его для вычислений в любом, даже в небольшой организации. Однако, есть один существенный недостаток – данные оказываются средними, и формула не может использоваться для вычисления размера налогообложения (Статья 268 Кода налога). У валового дохода на среднем проценте есть появление: VD = (размер товарооборота (T) x средний процент валового дохода (P)): 100. Одновременно у размера среднего процента VD есть появление: П = (торговая льгота в течение начала отчетного периода + торговая льгота на товарах отчетного периода – торговая льгота на товарах, которые были расположены от оборота): (T + остаток товаров к концу отчетного периода) x 100

Нужно отметить, что в этой формуле надбавка является вычисленным принятием во внимание среднего размера товарооборота фирмы и фактических индикаторов во время вычисления (льгота на остатке продуктов, льгота на товарах из оборота). Полученные ценности не могут использоваться в официальной отчетности, которая передана в налоговых органах

Это может угрожать штрафом из-за отсутствия надлежащего учета объектов, которые подвергаются налогообложению. Кроме того, это может рассматриваться как попытка исчезнуть из налогов, что к этому стремятся в соответствии с законом. Особенности вычисления размера надбавки на ассортиментах остатка товаров Вычисления предприятия валового дохода для остатка товаров могут быть сделаны только после инвентаризации, которая должна быть сделана в конце каждого месяца. Поскольку данные об индикаторах расчета по стоимости остатка товаров для конца месяца и стоимости реализованной продукции используются. Так, размер дохода составит: Вд = (торговая льгота в первый день месяца расчета + торговая льгота в течение текущего периода – льгота на товарах, которые были расположены от оборота) – торговая льгота на остатке товаров результатами инвентаризации. Это целесообразно применять подобный метод вычисления к малым предприятиям или фирмам, которые записывают на штрих-кодах. На основе этой формулы возможно сделать вывод, что надбавка является размером прибыли предприятия, фирмы, организации, вычисленной остаточным принципом.

Расчет

Маржа рассчитывается по следующей формуле:

ОЦ – СС = ПЕ (маржа);

Расшифровка показателей, используемых при расчете маржи:

- ПЕ – маржа (прибыль за единицу товара);

- ОЦ – стоимость продукции, по которой она отпускается покупателю;

- СП – себестоимость товара;

Формула для расчета маржинальности или процента прибыльности:

П/ОЦ=К

Где:

- К – коэффициент прибыльности в процентном соотношении;

- П. – получаемый доход за единицу товара;

- ОЦ – стоимость продукции, по которой она отпускается покупателю;

В современной экономике и маркетинге, когда речь идет о марже, специалисты отмечают важность принятия во внимание разницу между двумя показателями. Этими показателями является коэффициент прибыльности от продажи и прибыль за единицу товара

Говоря про маржу, экономисты и маркетологи отмечают важность разницы между прибылью за единицу товара и общим коэффициентом прибыльности при продаже. Маржа важный показатель, так как она является ключевым фактором при ценообразовании, выгодности трат на маркетинг, а также анализа прибыльности клиента и прогноза общей доходности

Без дохода не может быть работы

Какой смысл работать, если от этого не будет получен никакой доход? Если предприниматель увидит, что в определенном виде деятельности он получает более высокий доход, то займется им более серьезно.

Но, если все бизнесмены будут заниматься одним и тем же делом, то нарушится экономическая ситуация в стране. Чтобы такого не происходило, государство регулирует экономическую сторону. Оно не разрешает предпринимателям заниматься высокодоходным бизнесом типа игровых терминалов.

Чтобы выйти к определенному уровню, руководство торгового предприятия пересматривает разные факторы. Также не забывают о конкурентном воздействии. Наличие высокой конкуренции не несет отрицательного воздействия. Наоборот она подталкивает предпринимателей ставить элитный качественный товар. Если продавец ведет правильную ценовую политику, он находит свое место на рынке.

Без конкуренции не могут существовать рынки. Потребуется только оптимизация структуры с издержками для вписывания ее в наценки существующего уровня.

Как наценка влияет на ассортимент?

Если в торговой точке имеется узкий ассортимент, то продавец не должен понижать наценку на продукцию при стабильном спросе. За слишком высокую цену, покупатели не станут покупать товар. Если ее снизить, то смысла в продаже не будет. Ведь необходимо вести расход для содержания магазина.

У торговой точки с большим ассортиментом товара, возможности более обширные. Продавец может снижать и повышать стоимость продаваемого товара. От этого он не обанкротится. Наоборот может приобрести постоянных покупателей и получать больше дохода.

Существует ли предельно низкий уровень

Если оставить за скобками категории товаров, надбавки на цены которых регулируются правительством, каждый продавец сам определяет, на сколько процентов он будет увеличивать себестоимость реализуемой продукции. Он самостоятельно ставит перед собой нижний и верхний уровень наценки, стараясь придерживаться баланса между стремлением привлечь клиентов с одной стороны и стремлением к прибыли с другой стороны.

Очевидно, что минимальная отметка здесь не может быть равна нулю, поскольку продавец заинтересован в выживаемости своего бизнеса. Поэтому при расчетах он опирается на пороговую стоимость – ту минимальную цену, при установлении которой он не останется в минусе после реализации товаров. Пороговая стоимость должна покрывать все сопряженные затраты и не приносить убыток.

Математический расчёт наценки

После всех проведённых анализов можно ставить определённую наценку. Здесь существует два метода.

Первый – самый простой. Вы просто прибавляете к издержкам желаемую прибыль, и получаете стоимость. Этот способ максимально прост, но у него есть недостатки. Во-первых, он не учитывает перемен на рынке. А во-вторых, он не показывает, до какого предела можно снижать цену, если вы, например, делаете распродажу. Точно определить размер прибыли у вас не получится. Она будет всегда меньше ожидаемой, так как почти всегда остаётся какая-то часть нераспроданного товара, а если у вас сезонные продукты, в конце сезона вам придётся распродавать остатки по скидкам. Плюс, могут случаться различные неприятности, потери, от которых никто не застрахован.

Второй способ – определение наценки с помощью метода безубыточности. Это метод позволяет установить минимальные объёмы производства, при которых компания будет работать без убытков. Процент наценки тут рассчитывается по формуле: 1-(объём планируемой валовой выручки / Переменные издержки) *100%. Допустим, вы ожидаете валовую выручку 30 миллионов. Издержки – 10 миллионов. 1-(30 / 10)*100% = 200%. Это минимальная наценка на товар. Опираясь на ситуацию на рынке и особенности товара, вы повышаете этот коэффициент до нужного вам. Это метод на 100% обеспечит вам прибыль.

Способы расчета торговой наценки

В 2021 году вычислить торговую наценку можно, используя один из следующих методов:

- Ориентируясь на общую величину выручки от продажи товаров. Применяется, если на все проданные товары фиксируется один и тот же процент наценки.

Торговая наценка = планируемые процент наценки / (100+Н)

- С учетом ассортимента, участвующего в товарообороте. Если предприятие предлагает населению товары с разной торговой наценкой, но учитывает и контролирует величину выручки по группам продукции с такой же наценкой.

Выручка = выручка товара 1 × расчетная наценка товара 1 + выручка товара 2 × расчетная наценка товара 2 + … + выручка товара n × расчетная наценка товара n

- По ассортименту продукции в остатке – если проводится инвентаризация продукции по завершении отчетного периода.

Выручка = начальное сальдо, которое фиксируется на счете 42 + оборот кредит на счете 42 – оборот дебет на счете 42 – сальдо, определяемое на конец подотчетного периода

- Вариант вычисления среднего процента – если наценка на все товары разная. Самый популярный вариант определения, ведь он самый быстрый и простой, хотя используется сразу 2 формулы:

Процент наценки = (наценка на начало продаж + наценка при поступлении – наценка в период выбытия товара) / (выручка товаров, продаваемых по отпускной стоимости + остаток продукции) × 100%.

Валовой доход = выручка × вычисленный процент / 100.

Разница с торговой наценкой

Маржа это никак не наценка. Данные термины часто путают, так как оба выражаются в процентах. Но разница между ними существенная. В формуле наценки в знаменателе стоит не общая прибыль, а себестоимость товара.

Если смотреть на примере, становится яснее. Допустим, себестоимость товара 100 рублей, торговая наценка составляет 30 %. Итого, имеем продажную цену 130 руб.

Чтобы определить маржу, достаточно посчитать на одной единице товара:

М= 30/130х100%=23%

Итого, 23 % составляет маржа и 30 % наценка.

Торговая наценка показывает процент, который заложен в себестоимость товара для получения прибыли. А маржа – чистую прибыль, без учета себестоимости и других расходов предприятия, то есть эффективность той самой наценки.Маржа, в отличие от торговой наценки, никогда не может быть больше 100%.

Наглядная схема, указывающая на разницу между наценкой и показателем маржи

Операционная

Это показатель способности компании или предприятия получать прибыль. За основу расчета берется валовая прибыль, из которой вычитаются все расходы, в том числе на уплату налогов. Полученная цифра делится на общую сумму дохода и умножается на 100. Если этот показатель низкий, значит себестоимость товара выше, чем его продажи.

Отличие от маржи

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа – это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа – к цене).

Сравним:

Наценка = (Цена продажи – Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи – Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном – наценка всегда больше чем маржа.

Например:

| Цена | Себестоимость | Сумма наценки/маржи | Наценка, % | Маржа, % |

| 10 | 9 | 1 | 11.11 | 10 |

| 10 | 8 | 2 | 25.00 | 20 |

| 10 | 7 | 3 | 42.86 | 30 |

| 10 | 6 | 4 | 66.67 | 40 |

| 10 | 5 | 5 | 100.00 | 50 |

Здесь интересно отметить, что маржа не может быть равна 100% (в отличие от наценки), т.к. в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает, хоть и очень бы хотелось!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в динамике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором. Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

Кратко

Маржа не может составлять 100%, а добавочная стоимость может.

Маржа – показатель дохода после покрытия обязательных затрат. Наценка – добавочная цена на продукт.

Расчет маржи зависит от общей прибыли предприятия, а наценки – от первоначальной стоимости товара.

Чем выше наценка, тем выше маржа, но второй фактор всегда ниже первого.

Правила составления расчетов

Формула наценки и формула маржи могут наглядно продемонстрировать разницу между данными параметрами. Для расчета уровня маржи используется несколько основных формул. Порядок их применения тесно взаимосвязан с несколькими специфическими нюансами. Для начала рекомендуем ознакомиться с самым простым методом расчетов: «(КС-СС)/С*100», где:

- КС – конечная стоимость товара;

- СС – себестоимость;

- С – стоимость.

Для того чтобы лучше понимать данную формулу, следует рассмотреть порядок её применения на конкретном примере. Допустим, стоимость товара составляет две тысячи рублей, а себестоимость его производства составляет тысячу двести рублей. Для того чтобы определить уровень маржи, необходимо выполнить следующие действия: «(2000-1200)/2000*100=40». Полученный результат является уровнем маржи. Данная формула позволяет определить уровень маржи в процентном эквиваленте.

Для того чтобы получить денежное значение, необходимо использовать формулу «КС-СС». В этой формуле «КС» обозначает конечную стоимость продукции, а «СС» отражает себестоимость товара. Это означает, что товар с себестоимостью равной 1 200 рублей, проданный за 2 000 рублей принесет чистую прибыль в размере 800 рублей.

Установка торговой наценки

Компания, занимающаяся розничной торговлей, имеет право выбирать способ установки торговой наценки на свой товар.

Следует иметь в виду! Метод должен быть закреплен в учетной политике.

- Единый процент наценки на всю продукцию независимо от их стоимости (например, 20% на каждую единицу номенклатуры).

- Фиксированный размер, выраженный в рублевом эквиваленте (например, 1000 рублей на закупочную цену).

- Определяется реализационная стоимость товара, затем на основании этого рассчитывается сумма установленной наценки (например, при закупочной цене в 100 рублей цена продажи – 120 рублей, значит, торговая наценка на товар – 20 рублей).

Примечание от автора! В бухгалтерской отчетности товары должны отображаться исключительно по фактической себестоимости.

Оценка эффективности установленных наценок анализируется при закрытии 90 счета, предназначенного для подведения итогов деятельности предприятия.

Основные проводки при учете продукции в продажных ценах в рознице:

-

Приобретение продукции для перепродажи

Операция

Проводка

Оприходование на складе

Дт41 Кт60

Учет НДС, выставленного поставщиком

Дт19.03 Кт60

Учет торговой наценки на товар

Дт41 Кт42

Учет затрат на доставку продукции

Дт41 Кт60 – при учете транспортных издержек в стоимости товара

Дт44 Кт60 – при отдельном учете транспортных расходов

Оплата задолженности перед поставщиком

Дт60 Кт50,51

Перемещение ранее закупленного товара на соответствующий розничный склад при совмещении нескольких видов деятельности

Дт41.2 Кт41.1

Примечание от автора! Способ учета транспортных расходов определяется фирмой самостоятельно, выбранный метод должен быть отражен в учетной политике.

-

Реализация розничным потребителям

Операция

Проводка

Передача продукции, списание себестоимости

Дт90.02 Кт41

Сторнирование сумм установленных наценок

Дт90.02 Кт42

Учет полученной от продажи выручки

Дт62.Р Кт90.01 (62.Р – отдельный субсчет для фиксирования операций по рознице)

Учет эквайринговых операций (оплаты покупателями товаров банковскими картами)

Дт57.03 Кт62Р

Прием наличных денежных средств от покупателей

Дт50 Кт62Р

Зачисление на расчетный счет доходов по эквайринговым операциям

Дт51 Кт57.03 (Дт91.02 Кт57.03 – банковская комиссия за прием и обработку платежей по договору эквайринга)

Примечание! При установке скидок на товар торговая наценка также сторнируется в корреспонденции со сч.41.

-

Определение финансового результата, анализ осуществляемой деятельности

Дт90 Кт99 – прибыль.

Дт99 Кт90 – убыток.

Определение понятий «маржа» и «прибыль»

Маржа – это величина, показывающая, сколько процентов составляет валовая прибыль в объеме выручки. В бизнесе маржа бывает двух видов:

- валовая, отражающая рентабельность предприятия;

- маржа прибыли – результат, рассчитанный с учетом всех доходов и затрат.

Маржа может исчисляться и в денежном выражении, но процентный показатель более информативен и используется чаще.

Прибыль – это финансовый результат экономической деятельности предприятия, определяемый путем вычитания всех расходов из суммы всех доходов. Прибыль бывает:

- валовая – разница между валовыми доходами и себестоимостью;

- операционная – прибыль по прочим операциям, не связанным с основной деятельностью компании. В частности, в расчете операционной прибыли участвуют банковские проценты, комиссии, доходы от реализации активов и др.;

- чистая – это результат, полученный после вычета всех затрат, а также налогов и сборов.

Для расчета валовой прибыли существует две методики. Между специалистами в области финансов нередки разногласия в части того, как правильно рассчитывать валовую прибыль. Обусловлены эти разногласия тем, что возникает путаница в классификации затрат при их разделении на прямые и косвенные.

В чем измеряется маржинальность

Маржинальность и прибыль: в чем разница

Прибыль – это разница между общими доходами предприятия, в которую входит выручка от продажи готовой продукции, так же доходы от процентов по вкладам, акциям и т.д. или плата за размещение рекламы на сайте компании. Понятно, что это разница должна быть в положительной стороне, относительно компании.

А маржинальность, это как раз и разница между этой самой прибылью и затратами на производство. Но здесь будет считаться уже прибыль конкретно от какого-либо процесса – это либо выручка с продаж или оказания услуги, либо какой-либо другой процедуры, которой занимается данное производство.

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

В любом бизнесе, базируемом в продаже

Основанием для записей в регистрах бухгалтерского учета является бухгалтерское создание фиксации документов из сделки. Исходные документы должны содержать следующие обязательные подробные данные: название документа (форма), сформируйте код, дату создания, контент сделки, измерительные приборы сделки, название организации, подпись лиц, ответственных за операционное создание. В зависимости от характера операции требования регулирующих положений и технология обработки учетной информации могут быть включены в исходные документы дополнительные подробные данные. Аналитика сохранена параллельной синтетическому продукту.

Своевременное и надежное создание исходных документов и сроков в финансовом учете сделано для отражения согласно заказу потока документации, утвержденному в организации. В исходных документах и регистрах бухгалтерского учета не не позволены предусмотренные исправления.

Исходные документы, регистры бухгалтерского учета, бухгалтерские записи подвергаются обязательному хранению согласно установленному порядку и срокам.

Бухгалтерия сохраняет финансовый учет собственности, сделки двойным вводом в книгах финансового учета, финансовый учет обеспечивает:

- полнота признаний в течение отчетного периода (месяц, четверть, год) всех сделок работала в этот период и результаты инвентаризаций собственности;

- правильность ссылки дохода и расходов к отчетным периодам (доход и расходы отражены в тот период, который они рассматривают).

Исходные документы, реестры, бухгалтерские записи подвергаются хранению в архиве согласно установленному согласно распоряжению и срокам

Каждая дневная торговля организации выполняет ряд сделок, связанных с оборотом товаров. Доход продавца является надбавкой на реализуемых товарах. То, что операции торговой организации были прибыльными, надбавка должна покрыть все расходы, связанные с продажей товаров. Другими словами, надбавка является добавленной стоимостью к закупочной цене товаров. За счет надбавки торговые организации покрывают затраты на продажу, получают прибыль и платят косвенные налоги (НДС, акцизы, налог с продаж, и т.д.).

Какие параметры следует учитывать предпринимателю

По словам экспертов, торговая наценка и маржа тесно взаимосвязаны друг с другом. Это означает, что предпринимателю необходимо учитывать оба параметра при анализе рентабельности предприятия. На основе маржи можно рассчитать предполагаемый доход компании. Уровень доходов регулируется размером торговой наценки. Маржа является одним из инструментов управления бизнеса. Именно этот параметр является ключевым в политике ценообразования.

Исключение одного из данных показателей может привести к разлому финансовой цепи, что негативно скажется на результате. Как правило, основной причиной убыточности биржи, является неправильный расчет потенциальной маржи.

Что известно про маржу

Часто торговую наценку путают с маржой. Её применяют для того, чтобы оценить сумму, которую добавляют к себестоимости товара. Сейчас такое время, когда у каждого человека должен быть необходимый багаж экономических знаний. Но, многим людям пока еще неизвестно что такое торговая наценка и чем она отличается от маржи.

Любой товар имеет свою себестоимость. Продавцы, для получения прибыли, добавляют к нему наценку. Продав товар они получают деньги. С них вычитывают сумму себестоимости продукции. Остается остаток. Его называют маржой. В бухгалтерии торгового предприятия ежеквартально рассчитывают сумму этого показателя.

По марже определяют, является товар прибыльным или нет. По этому показателю производители решают заниматься производством товара для продажи или нет. По марже можно определить стоит повышать или снижать отпускную цену. Если получают большую маржу, то производство считают выгодным. Все вложенные деньги возвращаются в сколько-то кратном размере.

Где используются данные показатели

Маржинальность показывает, сколько отдачи (процентов прибыли) получает компания от деятельности. Иными словами – насколько эффективен бизнес-процесс. Наценка лишь определяет размер валового дохода.

Как мы знаем, валовый доход должен покрывать постоянные и переменные издержки. Если увеличить наценку, а маржинальность при этом увеличивается медленно – это означает, что расходы съедают прибыль.

Маржинальный доход позволяет проанализировать переменные затраты. К примеру, для пошива 10 платьев нам потребуется 50 м ткани, 3 набора катушек ниток и 5 запасных игл для швейных машин. Все это мы закупаем на начальном этапе. Далее, для 20 платьев нужно уже 100 м ткани, т.е. растут переменные издержки. А вот нитки пока не понадобятся, т.к. мы их уже закупили. Аналогично с доставкой: к примеру, для транспортировки 5 холодильников мы заказываем одну машину, но и для 10 холодильников достаточно одного автомобиля. То есть, сказать, что переменные затраты растут пропорционально выручке, нельзя. Для этого и считается маржинальный доход.

При расчете торговой наценки следует ориентироваться, во-первых, на спрос: согласитесь, мало кто купит буханку хлеба за 375 руб. (5 $ или 145 грн.). А при цене в 38 руб. (0,50 $ или 15 грн.) мы получим убыток, т.к. не окупятся затраты на муку, добавки и заработную плату. С одной стороны, следует посчитать предстоящие расходы, с другой – проанализировать цены конкурентов.

Что такое маржинальность валовой прибыли

Маржинальность валовой прибыли, или, как привыкли говорить экономисты, валовая маржа – это показатель разницы между прибылью от продажи продукции и переменными затратами компании – это те затраты, зависящие от объёма производства. Конечно, счетчик Яндекс Метрики не вычислит этот показатель для Вашего предприятия. Но, по крайней мере, с помощью этого сервиса можно сделать очень эффективный анализ работы производства в целом.

Самый простой способ вычисления валовой прибыли – рассчитывать её с одного рубля выручки. Таким образом, если коэффициент валовой маржи будет, к примеру, 10%, значит, с одного рубля выручки компания получит 10 копеек прибыли. И далее это всё умножается на реальную сумму от выручки.

Но не стоит так сильно полагаться на данный показатель. Конечно, расчёт валовой маржинальности очень важен для предприятия и даёт оценку многих, немаловажным показателям работы, но оценить общее финансовое положение с помощью него, с точностью нельзя.

Маржа как финансовый термин

Важно обратить внимание на то, что банковскими организациями используется другое определение термина «маржа». В данном случае, величина параметра зависит от конкретной формулы, которая использовалась в расчетах. Как правило, в этой сфере маржа применяется для определения разницы между процентными выплатами по займам и вкладам

Нужно отметить, что далеко не каждый человек задумывается о том, где кредитные организации берут финансовые средства для выдачи кредитов. Как правило, банки используют в финансовых операциях вклады юридических и физических лиц

Как правило, в этой сфере маржа применяется для определения разницы между процентными выплатами по займам и вкладам. Нужно отметить, что далеко не каждый человек задумывается о том, где кредитные организации берут финансовые средства для выдачи кредитов. Как правило, банки используют в финансовых операциях вклады юридических и физических лиц.

Каждая кредитная организация предоставляет своим клиентам возможность внести собственные средства на депозитный счет. Вложение финансовых средств в финансовое учреждение, позволяет людям получить дополнительный доход, за счет процентов, выплачиваемых банком. На эти деньги кредитные организации выдают займы с учетом процентной ставки. Именно за счет процентной ставки банк получает прибыль. Часть этих денег выплачивается вкладчикам в виде процентов по депозиту. Размер финансовых затрат кредитного учреждения зависит от размера ставки. Как правило, размер процентной ставки рассчитывается на основе следующих критериев:

- Размер ставки рефинансирования Центрального Банка – доход, получаемый за счет займов, полученных от ЦБ.

- Рейтинг – высокий уровень доверия клиентов и экономические показатели позволяют кредитным организациям понижать процент ставки.

- Конкурентоспособность – из-за большого количества конкурентов в данной сфере, кредитные учреждения вынуждены увеличивать размер выплат по депозитным счетам и снижать процентную надбавку к кредитам.

Рассчитать размер ставки по займам довольно сложно. При расчете этого значения следует учитывать затраты организации на обслуживание пользовательских вкладов. В рассматриваемом примере маржа является результатом вычитания между ставкой по займам и депозитам. Именно этот показатель наглядно демонстрирует уровень дохода финансового учреждения.

Также данный термин отражает результат вычитания размера возвращенных средств и суммы, получаемой клиентом по сделке о предоставлении кредита. Разница этих значений позволяет определить уровень прибыли компании с каждой сделки, которая проводится за весь срок работы кредитной организации.

Заключение

Мы разобрали основные отличия маржи от прибыли, которые заключаются в разных темпах роста и единицах измерения. Тем не менее, все приведенные в статье показатели зависят друг от друга и необходимы для полного финансового анализа деятельности компании.

Так, например, разница между валовой прибылью и маржой в том, что первый показатель исчисляется в денежных единицах, а второй – в процентах. Прибыль – это просто разница, которая отражается в бухгалтерском и управленческом учете. Маржа – это отношение валовой прибыли к выручке, используется только во внутреннем управленческом учете предприятия.

Как видите, самостоятельно посчитать маржу по данным финансовой отчетности совсем несложно. Этот анализ необходим руководителям подразделений, учредителям, инвесторам и контрагентам для оценки эффективности работы фирмы и предполагаемого размера дивидендов.

Заключение

Показатель торговой наценки даёт реальные сведения о размерах дохода либо убыточности любой компании. Благодаря разумному подходу к выбору и расчёту торговой наценки можно существенно повысить объём продаж и заработать на реализации товара приличную прибыль. Для этих целей необходимо соблюсти баланс по назначению надбавки. Чересчур большая наценка приведёт к снижению спроса на товар, слишком маленькая — допустит образование убытков. Это значит, что желательно найти золотую середину, чтобы избежать ошибок. Взвесив все факторы, влияющие на создание торговой наценки, можно значительно повысить рентабельность, и сделать бизнес успешным.

Итог

Подводя итог рассмотрению вопроса о том, что такое наценка на товар, можно сделать вывод, что данный показатель позволяет получить информацию о финансовом состоянии компании. Правильный подход к ценовой политике позволяет увеличить объем продаж, что положительно отразится на количестве получаемого дохода. При расчете оптимального уровня надбавки к себестоимости продукции, необходимо найти то значение, которое позволит получить прибыль и не отпугнуть покупателей. Наличие высокой надбавки может привести к снижению потребительского спроса. Значение ниже пороговой стоимости может стать причиной убытков.

Учитывая все вышесказанное, следует отметить, что оптимальный уровень реализованной наценки является «золотой серединой», которая позволяет укрепить финансовое положение компании. При расчете торговой наценки следует учитывать многие факторы, которые влияют на рентабельность бизнеса.

https://youtube.com/watch?v=vg4TsIna18E