Правила эксплуатации ккт

Содержание:

- Виды деятельности, осуществляемые без применения ККТ

- Кто может работать с ККТ?

- Как работать с кассовым аппаратом — пошаговые действия

- ККТ для интернет-магазинов

- Виды ККТ

- Ограничение ответственности до 01.07.2020

- Принцип работы

- Законные основания для использования

- Освобождены от применения ККТ бессрочно

- Критерии отбора

- Практика работы ЦТО: услуги и стоимость работ

- Какая ответственность предусмотрена за несоблюдение требований законодательства?

- Когда еще нельзя?

- Краткая историческая справка

Виды деятельности, осуществляемые без применения ККТ

Обычные организации могут не применять ККТ при следующих видах деятельности:

1. Оказание услуг населению, если при расчетах клиентам выдаются бланки строгой отчетности (БСО).

2. Розничная торговля, если соблюдаются два условия:

1) по розничной торговле уплачивается ЕНВД;

2) по требованию покупателя выдается документ (товарный чек, квитанция и т.п.), подтверждающий прием денег за товар, содержащий следующие реквизиты:

-

наименование документа;

-

порядковый номер и дату документа;

-

наименование и ИНН организации-продавца;

-

наименование и количество оплачиваемых товаров;

-

сумму оплаты;

-

должность и Ф.И.О. лица, выдавшего документ, и его личную подпись.

3. Продажа через газетно-журнальные киоски газет, журналов и сопутствующих товаров, если доля газет и журналов в общем товарообороте 50% и более, а сопутствующие товары есть в перечне, утвержденном субъектом РФ.

4. Торговля с открытых прилавков на рынках, ярмарках и выставочных комплексах, кроме торговли непродовольственными товарами с открытых прилавков внутри крытых рыночных помещений.

5. Продажа лотерейных билетов.

6. Продажа питания школьникам и работникам школ во время учебных занятий.

7. Разносная торговля с ручных тележек, корзин, лотков, кроме торговли технически сложными товарами и продовольственными товарами, требующими особых условий хранения и продажи.

8. Торговля в киосках мороженым и безалкогольными напитками в розлив.

9. Торговля из цистерн квасом, молоком, растительным маслом, живой рыбой, керосином.

10. Торговля вразвал овощами и бахчевыми культурами.

11. Прием от населения стеклопосуды и утильсырья, кроме металлолома.

12. Продажа ценных бумаг.

13. Торговля, в т.ч. алкоголем, в отдаленных и труднодоступных местностях, указанных в перечне, утвержденном субъектом.

Кто может работать с ККТ?

Работать с контрольно-кассовым аппаратом, вне зависимости от того, планируется торговать в маленьком городе или в одной из столиц, может сотрудник, отвечающий следующим требованиям:

- Он знает Типовые правила эксплуатации касс, утверждённые Письмом Министерства финансов №104 от 30 августа 1993 года. К настоящему времени приведённые в нём нормы сильно устарели и (в отдельных случаях) не имеют связи с действительностью. Однако в целом они составлены разумно и доходчиво; чтобы найти баланс между Типовыми правилами и работой с современным кассовым аппаратом, владелец или директор магазина может на их основе составить собственную инструкцию. Руководствоваться следует простым принципом: действия сотрудника не должны быть чрезмерно запутанными и отнимающими много времени: чем быстрее он обслужит каждого покупателя, тем лучше.

- Он заключил с владельцем торговой точки соглашение о материальной ответственности. Составить документ не сложнее, чем узнать о дебете и кредите; основное требование к нему, прямо прописанное в статье 244 Трудового кодекса, — достижение работником совершеннолетнего возраста. Предпринимателю крайне рекомендуется подписывать документ одновременно с трудовым договором: если продавец уже приступил к исполнению обязанностей, он имеет полное право отказаться от заключения соглашения, тем более если об этом условии не было упомянуто в контракте. Включать пункт о материальной ответственности в тело договора можно, но не рекомендуется: на суде большую юридическую силу будет иметь отдельное соглашение. Пока документ не подписан, сотрудник может отвечать лишь частично — в размере, не превосходящем месячный заработок. Само собой разумеется, индивидуальному предпринимателю, не привлекающему к работе третьих лиц, никакого соглашения не требуется.

- Он изучил инструкцию к кассовому аппарату используемой модели, хорошо знает порядок действий, понимает, как следует поступить в случае ошибки или выхода кассы из строя, и сдал небольшой производственный экзамен. На практике процесс обучения не так долог и по сложности не превосходит вычисления налогов ИП; рисковать, сразу отправляя новичка к покупателям, не стоит даже при недостатке в магазине рабочих рук.

Работать с кассовым аппаратом может продавец, достигший 18 лет

Работать с кассовым аппаратом может продавец, достигший 18 лет

Как работать с кассовым аппаратом — пошаговые действия

Прежде чем приступить к алгоритму действий, следует вкратце рассмотреть конструкцию контрольно-кассовой техники. Независимо от фирмы-производителя и модели каждый аппарат включает:

- фискальную память — в ней хранятся все проведённые кассиром операции: расчёты, отказы, возвраты, ошибки, выдача наличных и другие;

- клавиатуру — служит для набора кодов товаров, цен и введения иных используемых в работе данных;

- ленточный блок — используется для печати кассовых чеков и нуждается в своевременной замене бумажной ленты.

Ниже приведена пошаговая инструкция по работе с кассовым аппаратом; каждое оборудование имеет свои особенности, поэтому она не является исчерпывающей — кассиру следует ориентироваться на руководство по эксплуатации, используя следующий алгоритм исключительно в качестве справочного.

Включить устройство

Перед тем как приступить к работе, контрольно-кассовую технику следует подключить к электросети. Чаще всего штепсель остаётся в розетке; продавцу достаточно воспользоваться тумблером, повернуть головку переключателя или установить ключ в позицию «Режим». Исправно работающая касса должна сразу после включения показать на экране ряд из нулей или иных специальных символов — справиться об особенностях индикации нормальной работы следует в руководстве по эксплуатации.

Открыть кассу

Чтобы начать работать на контрольно-кассовой технике, продавцу необходимо авторизоваться. Сделать это можно, в зависимости от модели, введя логин (идентификатор) и пароль или используя специальную карту.

Проверить данные

Не помешает перед работой проверить правильность отображаемой на экране кассового аппарата информации, в том числе даты и времени, а также выбить один-два нулевых чека. Выявленные ошибки следует немедленно исправить; чтобы распечатать чеки, нужно, в зависимости от модели контрольно-кассового устройства, нажать на кнопку «Оплата» или «Наличные», пока на табло отображаются нули.

Произвести расчёты

Теперь касса готова к работе. Чтобы пользоваться ею, продавцу следует:

- вводить (вручную или с помощью сканера штрих-кодов) информацию о каждой приобретаемой позиции;

- принимать наличные деньги, открывая лоток кассового аппарата нажатием на кнопку «Оплата» или «Наличные», выдавая сдачу и кассовые чеки;

- принимать пластиковые карточки, используя POS-терминал; если последний выдаёт два чека, один необходимо оставить для отчётности в магазине, а второй — отдать покупателю;

- высчитывать, нажимая на кнопку «%» или аналогичную ей, действующие скидки — по карте, в рамках акций и так далее.

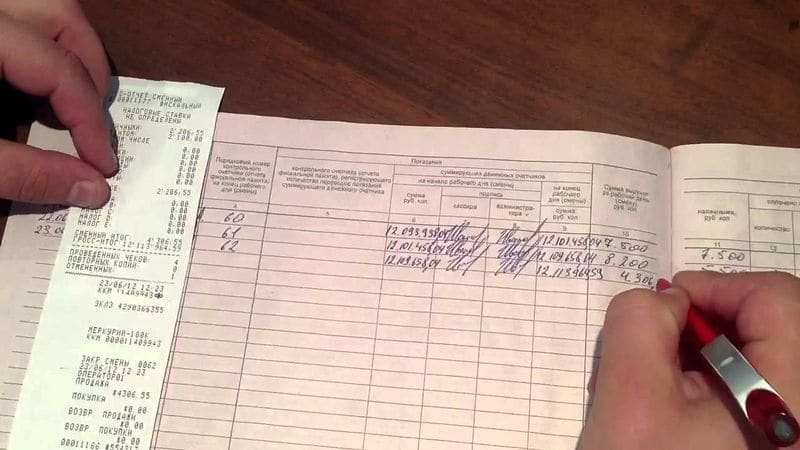

Закрыть смену

Когда очередной рабочий день окончен, кассиру нужно:

- составить отчёт, кассовый ордер и передать документы вместе с выручкой старшему кассиру или иному уполномоченному лицу;

- снять показания встроенных счётчиков и зафиксировать их в кассовом журнале;

- найти значение дневной выручки, вычтя текущие показания из предыдущих, и сверить его с наличностью в лотке кассового аппарата;

- обнулить показания устройства и отключить питание.

Заменить ленту

Выполнять эту операцию над кассовым аппаратом каждый день не имеет смысла, однако бумажная лента заканчивается довольно часто, и уметь ставить новый рулон должен каждый кассир. Сигнал о надвигающейся необходимости — появление на чеках полоски розового или фиолетового оттенка.

Чтобы заменить ленту в контрольно-кассовом устройстве, нужно:

- поднять крышку отсека, в котором располагается рулон — аккуратно и не повреждая креплений;

- достать остатки ленты, опечатать их согласно должностной инструкции, подписать бирку и отдать старшему кассиру или иному уполномоченному лицу;

- отделить от остальной массы край новой ленты, развернуть рулон так, чтобы внутренней стороной размотки вниз, и зафиксировать его в отсеке (иногда лента располагается по-другому — необходимо действовать в соответствии с руководством по эксплуатации), заведя за печатающую головку;

- закрыть крышку отсека и, нажимая несколько раз на кнопку «Вверх» (иногда — «ЧЛ»), добиться, чтобы край ленты вышел наружу;

- оборвать излишки бумаги и приступить к работе или выключить аппарат до следующего дня.

ККТ для интернет-магазинов

В широком смысле выделяют три варианта оплаты товара в интернет-маркете:

- Предоплата за товар взымается на сайте.

- Товар оплачивается наложенным платежом.

- Расчет «по квитанции».

У каждого способа есть свои особенности, и аппаратура им подойдет разная.

Предоплата взымается на сайте

В этом случае в соответствии с «Законом о кассах» продавец обязан передать покупателю электронный кассовый чек. Конечно, можно распечатать и бумажный и отправить вместе с товаром по почте или курьером, но это необязательно.

С точки зрения оборудования, есть два варианта:

- Обычная онлайн-касса. Интегрируется с виртуальным магазином посредством облачных сервисов. Получается, что одна касса одновременно обслуживает две точки – и офлайнову, и онлайновую. Для реализации такого подхода потребуется установить и правильно настроить ПО).

- Специализированная автоматическая касса для виртуальных магазинов. Физически находится в закрытом дата-центре. Он обеспечивает ее защиту и бесперебойную работу. Такую кассу можно взять в аренду, месячное обслуживание обойдется примерно в 2000 рублей/месяц (цены можно посмотреть у нас на сайте). Дополнительная трата в этом случае одна – понадобится купить фискальный накопитель, который будет зарегистрирован на ваш магазин.

Какой выбирать? Если у вас уже есть кассовый аппарат – первый, если его нет – второй. Так будет экономичнее всего.

Расчет наложенным платежом

При этом покупатель отдает деньги за товар по факту его получения – отдает курьеру, специалисту в пункте выдачи или оператору Почты России.

В этом случае онлайн-касса работает в стандартном режиме. Единственный значимый нюанс – нужно будет делегировать полномочия по отпуску товара так называемому платежному агенту (службе доставки, почте и так далее). При этом будет использована онлайн-касса, которая записана на агента.

Расчет по квитанции

Схема похожа на расчет с наложенным платежом.

Работа строится так:

- Покупатель скачивает с сайта квитанцию и оплачивает ее.

- Продавец выдает покупателю электронный чек (крайний срок – следующий после фактической оплаты рабочий день). Если электронный чек по техническим причинам невозможно отправить – например, покупатель указал неверный номер телефона или некорректно записал почту – полагается выдать бумажный. Сделать это можно, когда человек обратится за товаром или посетит пункт выдачи по иному поводу. При этом чек выбивается в срок, даже если покупатель еще не пришел. В этом случае чек сохраняется до возможности вручения.

Специальных аппаратов для работы по этому методу не потребуется.

Виды ККТ

В общем смысле выделяют:

- Автономные кассы. Работают «сами по себе», без подключения к компьютеру или другим устройствам. Подключение потребуется, только если вам нужно редактировать информацию (например, после ребрендинга сменить название организации в чеке или добавить новые торговые позиции).

- Неавтономные кассы. Подключаются и работают только «в связке» с планшетом или компьютером.

При этом рынок предлагает огромное количество моделей с разными параметрами. Подбирать их нужно «под себя» с учетом особенностей вашего бизнеса, его размерами и даже местом расположения:

- Маленькому предприятию подойдут более дешевые и простые кассы с низкой пропускной способностью.

- Если у вас уже установлены программы для учета товаров – касса должна быть совместима с ними.

- Если ваше предприятие в районе новостроек, скорее всего, возникнут перебои с электроэнергией – то есть у кассы должен быть отдельный источник питания.

- Если торгуете алкоголем – должен быть подключен модуль ЕГАИС, если рыбой, яйцами или молочной продукцией – модуль «Меркурий».

Владельцам небольших магазинов можно обратить внимание на смарт-терминалы – они недорого стоят, всегда под рукой, не занимают много места. Крупным торговым точкам подойдут мощные кассовые аппараты – их можно интегрировать с программами учета товара, они анализируют продажи и позволяют автоматически применять различные программы лояльности, бонусы и скидки (не забудьте и про штрих-коды)

Рассмотрим разные группы ККТ и подскажем, какому бизнесу они подойдут.

Автономные кассовые аппараты

Традиционно невелики, зачастую функционально ограничены. Работают от аккумулятора, есть возможность подключиться к сети для подзарядки.

Плюсы:

- не требуют подключения к компьютеру;

- не требуют сложных настроек разного ПО;

- подключаются к интернету посредством вай-фай модуля;

- компактные, весят мало, мобильны;

- долго работают без подзарядки;

- дешевые.

Минусы:

- «вмещают» небольшую базу товарных позиций;

- каталоги редактировать и настраивать крайне неудобно (это придется делать с клавиатуры-калькулятора).

Широкое применение получают в сфере доставки (ими снабжают курьеров) для быстрой и беспроблемной оплате на месте.

Модульные ККТ с фискальным регистратором

Фискальный регистратор – обособленное устройство, которое хранит фискальные данные и распечатывает чеки.

Визуально выглядит как специфический чековый принтер. Сам фискальный регистратор в ФНС не передает информацию, для этого используется компьютер, к которому он подключен.

Регистратор работает только с «ансамблем» модулей:

- Вычислителем – компьютером/планшетом/смартфоном.

- Модулем ввода-вывода данных – мышью/клавиатурой/сенсорным экраном.

- Коммуникатором.

Плюсы таких устройств:

- Фискальный регистратор, вычислитель или коммуникатор можно менять по отдельности, заменяя то «звено», которое сломалось или устарело.

- К одному вычислителю (даже маломощному) можно подключить несколько фискальных регистраторов, что позволяет ему работать в многопоточном режиме и обслуживать больше операций.

- Вычислитель и прочие модули могут использоваться для разных задач – помимо регистрации покупок вести аналитику или предоставлять доступ к медиафайлам.

Минусы:

Все модули в совокупности габаритнее мобильных моделей, с собой их взять не получится.

Такой тип ККТ подойдет ресторанам, магазинам, супермаркетам и в принципе торговым точкам, в которых большая проходимость.

ККТ с эквайрингом (интегрированные)

Эквайринг – по факту возможность принимать оплату банковской картой. Зачастую в магазинах или ресторанах удобнее всего принимать оплату как наличными, так и банковскими картами.

Терминал для эквайринга не связан с фиксализацией выручки. То есть работать он будет «в связке» с другими модулями.

Схематически работа выглядит так:

- Вы формируете чек.

- Клиент расплачивается картой на терминале.

- Информация о платеже отправляется в банк, после одобрения операции терминал выдает чек о списании средств.

- Информация об оплате направляется на фискальный регистратор, оттуда поступает в налоговую.

- Фискальный регистратор выдает чек.

Таким образом, на вашем счету оказываются деньги, списанные с карты клиента. А ему выдаются два чека – фискальный и чек из терминала эквайринга.

По факту, ККТ с эквайринговым терминалом – это подвид модульного ККТ. Плюсы и минусы у него те же, что и у «собрата» для работы с наличными.

Здесь стоит отметить только тот факт, что подключение эквайринга значительно увеличивает средний чек и количество продаж – в последнее время все четче выделяется тренд к оплате банковскими картами.

Ограничение ответственности до 01.07.2020

Статья 2 Федерального закона от 03.07.2019 N 171-ФЗ отменяет штрафы для общественного транспорта и сферы ЖКХ до 1 июля 2020 года:

«Приостановить до 1 июля 2020 года действие частей 2 – 4 и 6 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях … в отношении применения контрольно-кассовой техники при осуществлении расчетов водителями или кондукторами в салоне транспортного средства при реализации проездных документов (билетов) и талонов для проезда в общественном транспорте, а также расчетов за услуги в сфере жилищно-коммунального хозяйства (включая услуги ресурсоснабжающих организаций).»

Представителей общественного транспорта и сферы ЖКХ не будут штрафовать до 1 июля 2020 года за следующие нарушения:

- Неприменение контрольно-кассовой техники.

- Повторно зарегистрированное неприменение ККТ.

- Применение онлайн-кассы, не соответствующей установленным требованиям.

- Применение онлайн-кассы, соответствующей установленным требованиям, с нарушениями.

- Непередача клиенту бумажного или электронного чека по его требованию.

Принцип работы

По сравнению со старым образцом, новый кассовый аппарат имеет ряд преимуществ

Модернизированная кассовая техника, в которой используется фискальный накопитель и данные напрямую отправляются в налоговую службу, называются онлайн-кассами. Использовать другие виды подобных приборов учёта запрещено, поэтому они применяются во всех магазинах, кафе, ресторанах и прочих местах.

Этапы работы такого ККТ состоят из следующего алгоритма:

- покупатель вносит оплату за товар;

- данные об осуществлённой операции передаются в фискальную службу;

- оператор присылает подтверждение о принятии — без него необходимый документ не будет сформирован;

- чеку присваивается фискальный признак;

- от ФС данные передаются в налоговую, где система их накапливает в хранилище.

Онлайн-касса работает по аналогичному со старым образцом принципу и почти не имеет с ним отличий — только дополнительные возможности:

- отправление чека клиенту в электронном виде;

- обновлённое программное обеспечение;

- фискальный накопитель работает практически автономно.

Эти устройства упростили проверки налогов, сделали процесс торговли более прозрачным, а их разнообразие на рынке позволяет предпринимателю выбрать аппарат, соответствующий специфике его работы.

Законные основания для использования

История контрольно-кассовых онлайн-аппаратов началась еще в 1993 году. Именно тогда на основе постановления №745 было принято решение, что предприятия могут применять подобные машины. Спустя 10 лет в 2003 году вышел Федеральный Закон №54, который определяет сферу применения данного оборудования и правила пользования. В 2016 году правительство подписывает материал об особенностях применения этой техники, а также ее учета. Последние изменения были внесены 6 июня 2021 года и определили обязательный ввод онлайн-касс.

В новом ФЗ №129 говорится о новшествах применения этих аппаратов. В этот же период были утверждены штрафные санкции, которые будут накладываться на предпринимателей, которые не будут использовать ККТ. Последнее связано с тем, что без обработки фискальных данных трудно контролировать деятельность предприятия. Раньше Налоговой службе приходилось тратить массу времени на проверку каждой торговой точки. Сейчас проанализировать деятельность организации можно в дистанционном режиме.

Отличия обычной кассы от онлайн

Освобождены от применения ККТ бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Критерии отбора

Подбор осуществляется согласно требованиям, предъявляемым к должности и на основании соответствия навыкам, которые считаются приоритетными для будущего работника.

Среди личных качеств актуальны:

- внимательность;

- ответственность;

- дисциплинированность;

- умение общаться с людьми;

- стрессоустойчивость.

От умений и усердия этого специалиста подчас зависит рабочая обстановка

В плане профессиональных навыков, надо обратить внимание на владение ПК и специализированными программами (например, офисными приложениями), опыт ведения кассовых операций и знание порядка эксплуатации ККМ

Не стоит забывать и о высокой материальной ответственности. Требуется тщательно проверить кандидата на судимость и криминальное прошлое.

Требования к образованию и опыту разнятся в зависимости от масштабности фирмы и ее веса на рынке. Без предъявления требований к опыту минимальным может считаться: начальное профессиональное образование, среднее (полное) общее образование или специальная подготовка по установленной программе (курсы).

При подборе кадров без опыта часто проводиться обучение. По его результатам следует квалификационный экзамен, на основании которого и осуществляется прием кандидата в штат. Этот пункт может быть отмечен в должностной инструкции в части описания требований к образованию.

Помимо этого, есть ключевые моменты, обусловленные специализацией организации. Если говорить о финансовой сфере, а именно о банках, то тут чаще всего востребованы: профессиональный сертификат для работы с валютой, знание системы платежей и специфики банковского документооборота, а также стаж в должности не менее 1 года.

Что касается торговли и транспортных компаний, то тут, решающее значение имеет знание правовых аспектов и работа с документацией – законодательства РФ в области торговли, оформления кассовых документов, навыки определения подлинности денежных знаков.

Образец должностной инструкции кассира-операциониста банка.

Образец должностной инструкции кассира оператора магазина.

Практика работы ЦТО: услуги и стоимость работ

В типичный перечень услуг российских ЦТО по техническому обслуживанию онлайн-касс входят:

- Производимые, как правило, не реже одного раза в 3 месяца (но во многих случаях — еженедельно или ежемесячно):

- внешний осмотр контрольно-кассовых аппаратов (и последующее удаление загрязнений, старых наклеек и пломб);

- диагностика степени изношенности механических элементов;

- проверочное тестирование ККМ;

- проверка качества и полноты отражения реквизитов кассового аппарата на кассовом чеке;

- проверка программных настроек ККТ, от корректности которых зависит правильность ее работы.

- Производимые, как правило, не чаще одного раза в год:

- разборка корпуса ККТ в целях осмотра и проверки всех электронных компонентов кассового аппарата;

- очистка и смазка движущихся механических узлов;

- проверка прошивки;

- плановая замена фискального накопителя — если потребуется.

Стоимость соответствующих услуг, заказываемых относительно регулярно, обычно устанавливается в «абонентском» формате. Величина абонплаты составляет порядка 1200-1800 рублей за 1 квартал (в расчете на 1 онлайн-кассу). Цена, как правило, значительно увеличивается (иногда — в полтора-два раза), если ЦТО готов направлять заказчику специалистов в выходные и праздничные дни. Самый дешевый вариант обычно соответствует соглашению между ЦТО и пользователем ККТ, по которому онлайн-кассы возятся на профилактику владельцем самостоятельно — причем, только в удобные для ЦТО сроки.

- Производимые по запросу заказчика.

Это могут быть самые разнообразные услуги. В их числе:

- внеплановая замена фискального накопителя (например, в случае заполнения его памяти);

- постгарантийный (или гарантийный, если ЦТО имеет статус аккредитованного сервисного центра производителя онлайн-кассы) ремонт ККМ;

- переподключение онлайн-кассы в сложных случаях (например, когда производится переустановка всей корпоративной сети).

Оплата здесь, как правило, производится не по абонентскому принципу, а «позаказно». Так, например, в большинстве случаев стоимость замены фискального накопителя составляет порядка 1500 рублей. Средний ремонт — 1000 рублей, мелкий — около 500 рублей.

Это, безусловно, не исчерпывающий перечень направлений деятельности ЦТО (кроме того, разброс стоимости работ может быть совершенно иным на практике). В зависимости от специфики целевых клиентов центра (среди которых могут быть преимущественно малые бизнесы или, наоборот, крупнейшие торговые сети) набор услуг, входящих в техническое обслуживание ККТ, может быть разным.

В указанных выше случаях цены на услуги ЦТО, как правило, не включают стоимость запчастей и расходных материалов (но здесь подход каждого ЦТО может быть оригинальным — в том числе и в части включения стоимости необходимых компонентов в расценки на техобслуживание ККТ). Не исключено, что у пользователя будут свои источники запчастей и материалов — более дешевых в сравнении с теми, что включены ЦТО в прайс на проведение ремонта. В этом случае можно договориться с Центром об использовании расходников заказчика (как вариант, предварительно согласовав их закупку по определенному перечню).

Полезно будет рассмотреть то, на каких базовых принципах может быть основана практическая работа ЦТО по обслуживанию онлайн-касс. Один из возможных источников для установления таких принципов — нормы законодательства. Они могут быть обязательными (пример такого норматива — Закона № 54-ФЗ) или, по существу, рекомендуемыми к рассмотрению.

Обязательный к применению Закон № 54-ФЗ, как и иные федеральные нормативные акты, практически не регламентируют деятельность ЦТО. Однако, государством принят ряд иных примечательных нормативов — которые могли бы рассматриваться Центрами в качестве источников для установления принципов организации работы.

Какая ответственность предусмотрена за несоблюдение требований законодательства?

Неприменение контрольно-кассовой техники влечет наложение на продавца административного штрафа: на должностных лиц – от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юридических лиц – от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств или электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.14 Это же правонарушение, совершенное повторно, влечет дисквалификацию должностных лиц на срок от 1 года до 2 лет, приостановление деятельности индивидуальных предпринимателей и юрлиц на срок до 90 суток15.

За нарушение порядка применения контрольно-кассовой техники (нарушение порядка регистрации, несоблюдение сроков перерегистрации, применение техники, не соответствующей установленным требованиям) должностному лицу придется уплатить штраф – от 1,5 до 3 тыс. руб.; юрлицу вынесут предупреждение или обяжут уплатить штраф – от 5 тыс. до 10 тыс. руб.16

Ненаправление покупателю по его требованию кассового чека в электронной форме влечет административную ответственность в виде предупреждения или штрафа: для должностных лиц – 2 тыс. руб., для юрлиц – 10 тыс. руб.17

Таким образом, применение контрольно-кассовой техники при торговле через интернет является обязательным. Используется специальная модель такой техники – онлайн-кассы. При этом установлены строгие правила применения ККТ и выдачи кассовых чеков покупателям, за несоблюдение которых предусмотрена административная ответственность.

Когда еще нельзя?

Недопустимо, чтобы в эксплуатации была POS-система, если на аппарате нарушена пломба. Также нельзя использовать агрегат, на котором нет марки производителя или отсутствуют положенные голограммы. Запрет на работу с агрегатом могут наложить представители налоговой службы.

Если оказалось, что установленная в вашем магазине ККМ обладает какими-то из этих недостатков, следует срочно обратиться в ЦТО и предоставить им полную информацию о случившемся. В такой ситуации кассир и даже администратор не могут починить агрегат на месте, поэтому придется ждать выезда специалиста ЦТО. Об этом нужно оповестить представителей налоговых органов, ответственных за вашу торговую точку. Они ведут журналы, где учитывают выезды всех технических работников, и должны внести туда и ваш случай. Вообще, надо сказать, учет ККМ в нашей стране довольно жёсткий, поэтому халатность может дорого обернуться. Старайтесь быть внимательными.

Краткая историческая справка

В истории ККТ есть несколько знаковых «рубежей», на которых требования законодательства менялись:

- 2004 год. В соответствии с законом все кассы должны быть оборудованы ЭКЛЗ (электронной кассовой лентой защищенной). Представляла собой небольшое техническое устройство, которое крепилось к кассе и фиксировало чеки. Чеки запоминались, их нельзя было подделать и таким образом «уйти» от налогов. Фиксировались чеки, возврат товара, Z и X отчеты. Каждому аппарату присваивался КПК (криптографический проверочный код), с помощью которого налоговый инспектор мог понять, не нарушается ли закон.

- 2017 год. Кассы массово должны перейти с ЭКЛЗ на фискальные накопители. Те, помимо функций ЭКЛЗ, дополнительно отправляют данные в налоговую в режиме онлайн.