Приказ о премировании сотрудников

Содержание:

- Как обосновать премию сотруднику для того, чтобы уменьшить налогооблагаемую базу по налогу на прибыль

- Показатели премирования работников: кого и за что вознаграждать

- Что такое показатели премирования

- Приказ о премировании

- Формулировка оснований

- Критерии премирования руководителя, показатели премирования руководителей специалистов и служащих

- НДФЛ и страховые взносы

- Приказ о поощрении: когда и кому он необходим

- Формулировка для премии за хорошую работу и трудовые результаты сотрудников

- Налогообложение премии

- Часть зарплаты или дополнение к ней?

- Что такое премия и почему нужно положение о премировании работников?

Как обосновать премию сотруднику для того, чтобы уменьшить налогооблагаемую базу по налогу на прибыль

Чтобы обоснование премирование было четким и правильным, а налог на прибыль был уменьшен на сумму поощрений, необходимо:

- Доказать налоговой инспекции, что премии носят производственный характер, входят в систему оплаты труда. Для этого можно использовать два способа. Во-первых, можно оговорить порядок премирования в трудовых договорах с сотрудниками. Этот метод достаточно сложен, поскольку потребуется вносить сведения о порядке выплаты премий в каждый договор. Второй способ куда проще. Можно утвердить одно Положение о премировании, в котором будет прописан порядок поощрения работников, а в трудовых договорах сделать отсылку к этому Положению.

- Издавать приказы о премировании (форма Т-11, Т-11а), в которых в качестве основания для поощрения будет указано, что премия выплачена по основаниям, предусмотренным трудовым договором, либо Положением о премировании.

- Иметь подтверждающие документы, обосновывающие факт премирования сотрудника. Например, если премия выплачена за выполнение работникам плана по итогам работы за месяц, должен быть документ, который определяет, какой план должен выполнить сотрудник (например, произвести 30 единиц продукции), и документ, подтверждающий, что сотрудник его выполнил.

- Составлять платежные ведомости, которые подтверждают факт премирования сотрудника.

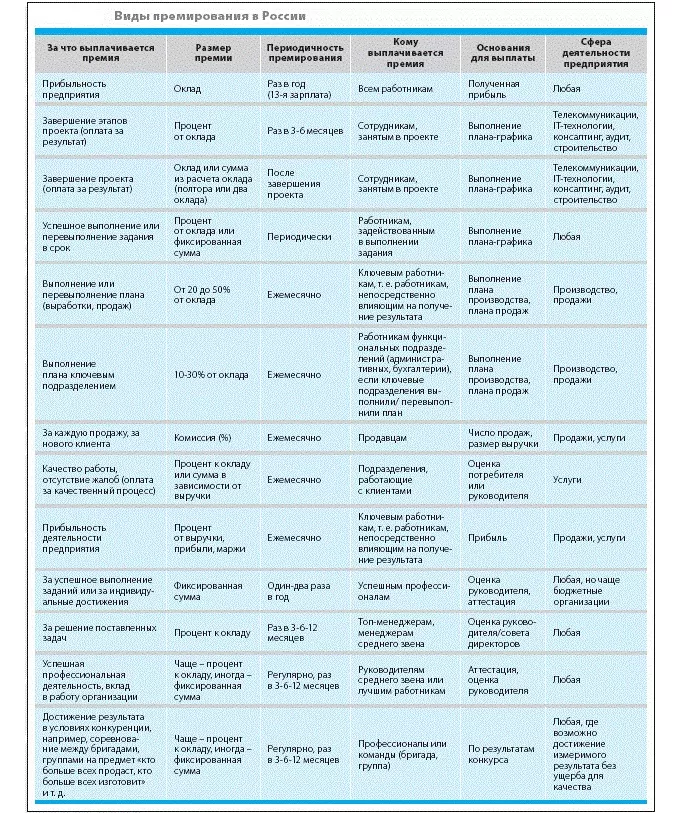

Показатели премирования работников: кого и за что вознаграждать

Чтобы обосновать начисление премиальных, необходимо четко сформулировать показатели премирования работников предприятия. Различают показатели:

- количественные (выполнение и перевыполнение запланированного объема, процент выполнения нормативов выработки, обеспечение бесперебойного и ритмичного функционирования оборудования, соблюдение или сокращение плановых сроков ремонтных мероприятий, проведение работ меньшей численностью в сравнении с нормой и т. д.);

- качественные (усовершенствование качества производимых товаров (работ) и иных технико-экономических показателей деятельности компании (цеха, участка, смены, бригады), в том числе уменьшение трудоемкости товаров, экономия в сравнении с установленными нормами расхода сырья, материалов, топлива, инструментов и других материальных ценностей, сокращение нормативных потерь сырья, топлива, энергии).

Критерии премирования работников — это:

- Исполнение/перевыполнение плановых работ по выпуску товаров, предоставлению услуг;

- Четкое и полное следование требованиям должностных инструкций и трудовых соглашений со стороны работников;

- Экономия сотрудниками ресурсов предприятия в ходе работы;

- Заключение определенного числа договоров за установленный отрезок времени: месяц, квартал, год;

- Отсутствие у работника дисциплинарных взысканий за конкретный временной промежуток;

- Следование нормам и правилам охраны труда;

- Исчерпывающее исполнение приложений локальных актов предприятия;

- Отсутствие бракованных выпущенных товаров;

- Отсутствие обоснованных жалоб клиентов компании.

Премиальные руководителям, специалистам и служащим начисляют на основании критериев, связанных, прежде всего, с получением прибыли.

Среди критериев премирования руководителей выделяют:

- эффективность работы всего предприятия (для руководителя) или структурного отдела (для начальников структурных подразделений);

- объем выполненной работы персоналом под руководством конкретного начальника;

- отсутствие или минимальное число бракованных товаров на участках, вверенных руководителям;

- следование должностным инструкциям и положениям трудовых соглашений со стороны работников;

- заключение начальником или работниками в его подчинении договоров, выгодных для предприятия;

- решение важных задач, связанных, например, с организацией повышения квалификации персонала.

Компания должна четко перечислить критерии премирования, дифференцировать их по группам сотрудников и отделам. Не исключено, что получится единичный критерий премирования.

Сумму премиальных устанавливают в соответствии с каждым показателем премирования или в процентах от основной заработной платы, или в фиксированной сумме денежных средств. Так, за повышение производственных объемов, улучшение производительности, понижение себестоимости товаров или усовершенствование качества изделий (работ, услуг) сумму премии назначают в процентах за каждый измеримый пункт улучшения соответствующего показателя в сравнении с его нормой, плановой или иной величиной.

Каждая компания выдает своему персоналу премии с разной периодичностью. Премирование работников в этом отношении определяется производственными особенностями и характером трудовой деятельности предприятия, продолжительностью цикла производства и условиями начисления премий, установленной по ним периодичности планирования, учета и отчетности. Обычно премии персоналу выдают каждый месяц.

Вас также может заинтересовать: Удаленные сотрудники: поиск, отбор, оформление

Что такое показатели премирования

Показатели премирования – это набор данных, информации, используемых для оценки эффективности работы сотрудника (группы сотрудников). Они утверждаются локальным документом работодателя и являются неотъемлемой частью системы оплаты. В обязательном порядке согласовываются с профсоюзной организацией.

Показатели премирования разрабатываются отдельно для каждого подразделения (конкретной группы сотрудников). Должны отображать данные, на которые конкретные сотрудники имеют непосредственное влияние. Иными словами, работники должны иметь возможность самостоятельно, путем своего труда, изменять получаемый результат.

Основные требования к показателям премирования такие:

- Четкость, понятность. Работники и руководители должны понимать установленный критерий для премирования одинаково. Двузначности здесь не допустимы.

- Объективность. Сотрудник должен иметь возможность своим трудом влиять на конечный результат, установленный показателем.

- Возможность учета. Для правильной оценки требуется точные и доступные данные учета выполненной работы по конкретному показателю.

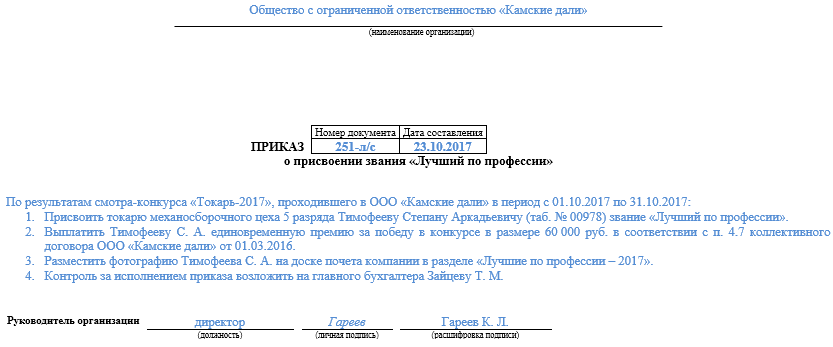

Приказ о премировании

До 2013 года при составлении распоряжения нужно были использовать специальные бланки. То есть документ составлялся по строго регламентированной форме. Однако с 2013 года строгие требования сменились рекомендациями. Если премия выдается на одного сотрудника, используется форма Т-11, если же на нескольких работников – Т-11а. Компания может как воспользоваться рекомендуемыми формами, так и разработать свои. Документ допустимо составлять в произвольной форме. Но при этом нужно учитывать правила оформления. В распоряжении должна присутствовать обязательная информация.

Образец

ООО «Квадрат»

Приказ №55-о

г. Москва

6 февраля 2021 года

На базе Положения о премировании в связи с исполнением плана работ в январе 2021 года

ПРИКАЗЫВАЮ:

1. Премировать специалистов по электрооборудованию: — И.И. Иванова в размере 1 600 рублей; — Р.Р. Рыкова в размере 2 000 рублей. 2. Премию перечислить единовременно до 1 марта 2017 года.

Гендиректор (подпись) П.Р. Воеводин

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников — это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней — все это имеет огромное значение.

Критерии премирования руководителя, показатели премирования руководителей специалистов и служащих

В систему премирования может входить не только порядок премирования рядовых сотрудников, но и порядок поощрения руководителей, начальников отделов, и т.д.

К таким показателям премирования руководителей можно отнести:

- Эффективность работы всей организации (для руководителя), либо структурного подразделения (для начальников структурных подразделений).

- Объем выполненных работ сотрудниками под руководством конкретного руководителя.

- Отсутствие или минимальное количество брака продукции на вверенных руководителям участках.

- Соблюдение требований должностных инструкций и трудовых договоров подчиненными.

- Заключение руководителем или его подчиненными выгодных для организации контрактов.

- Выполнение важных задач, например, по организации повышения квалификации персонала.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Приказ о поощрении: когда и кому он необходим

Приказ о поощрении — один из самых приятных для работника приказов наряду с такими приказами и распоряжениями, как «О повышении в должности» или «О присвоении звания «Лучший в профессии»». Этот документ относится к группе приказов по личному составу.

Познакомиться с образцом приказа по личному составу вы можете в статье .

Приказ о поощрении для работодателя имеет двойственный характер. С одной стороны, он:

- позволяет отблагодарить работника за те или иные достижения (в труде, общественной жизни, спорте и др.);

- помогает стимулировать сотрудника к дальнейшему эффективному труду;

- подстегивает остальных членов трудового коллектива к достижению наилучших трудовых и иных показателей.

С другой стороны, работодатель несет материальную нагрузку, если поощрение носит денежный характер (премия, ценный подарок).

Не каждый коммерсант способен организовать в своей компании эффективную поощрительную систему. Кто-то экономит денежные средства, развивая материальную базу компании, а кто-то отказывается от поощрений, проявляя элементарную жадность.

Однако, как показывает практика, ни тот, ни другой вариант не приносит пользы компании, так как экономия на персонале дает обычно обратный эффект.

При отсутствии в компании системы стимулирования труда работников достигнуть высоких производственных результатов не помогают ни новые предметы труда, ни иные инвестиции.

Для работника «поощрительный» приказ всегда несет положительный эффект:

- дает возможность понять, что его труд оценивается работодателем по достоинству;

- заставляет трудиться с еще большей отдачей, чтобы не снижать достигнутого уровня;

- позволяет почувствовать себя удовлетворенным психологически и (или) материально от результатов своего труда (повысить авторитет в трудовом коллективе, получить дополнительные денежные средства или иные бонусы).

Формулировка для премии за хорошую работу и трудовые результаты сотрудников

Премиальные выплаты — это одна из составных частей оплаты труда. Решение об этом принимается директором предприятия на основе внутренних нормативных актов. В статье подробно рассмотрен вопрос о видах премий за хорошую работу и формулировках для их оформления.

Премия по ТК РФ

Выполняя свои обязанности, сотрудник фирмы должен получать заработную плату для оплаты выполняемой им работы. Однако, это не единственный вид выплат, на который он может рассчитывать. Иногда руководство считает правильным не ограничиваться зарплатой, а делать дополнительные выплаты, которые могут иногда быть важными.

По статье 129 Трудового кодекса Российской Федерации, премиальные платежи — это сумма, которую дают работнику в целях стимулирования сотрудников.

Причины для дополнительных выплат, их порядок, основаны на документах фирмы. Вот примеры:

- правила внутреннего распорядка;

- нормативные акты предприятия;

- коллективный договор;

- другие бумаги.

Виды премий

Есть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.

Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.

Поощрения — это признание успехов работника со стороны руководства и трудового коллектива. Поощрения могут учитываться при карьерном росте.

По статье 129 ТК РФ вознаграждение за труд состоит из трёх частей:

- Оплата выполненного труда.

- Компенсационные выплаты.

- Стимулирующие выплаты.

Правила премирования складываются на предприятии постепенно. Когда говорят о трудовых успехах, берут средние значения показателей. Премируют обычно на основании цифр, полученных за месяц.

Если работника премируют лично, выплата поощрительных сумм не привязывается ко времени, а выполняется в связи с конкретными успехами.

За что можно дать дополнительную премию

Обычно работников премируют по следующим причинам:

- За высокую интенсивность выполненной работы.

- За высокие трудовые показатели.

- Иногда премии присуждаются за высокий уровень качества труда конкретного человека.

- За стаж работы на этом предприятии.

- Поощрительные выплаты за достижение плановых показателей.

Данные выплаты бывают:

- одноразовыми;

- ежемесячными;

- ежеквартальными;

- выполняемыми один раз в год.

Хотя окончательное решение о премировании принимает руководитель предприятия, выплаты делаются не произвольным образом, а соответствует правилам.

Предположим, о премии было объявлено, но выплата не была совершена или сделана частично. Ответственность за ее задержку начальник будет нести такую же, как и за невыплату зарплаты.

Надо учитывать, что производительность труда не единственная причина премирования. Причиной признаются другие действия, которые фирма рассматривает в качестве полезных для себя. Вот несколько примеров:

- Укрепление рыночных позиций по отношению к конкурентам.

- Увеличение количества новых клиентов для фирмы.

- Действия, которые привели к улучшению имиджа компании.

Причины для такого премирования следуют из конкретных интересов фирмы.

Примеры формулировок для премий за хорошую работу

Формулировки для премирования могут быть разными:

- премия за успех в работе.

- за то, что плановые работы выполнены полностью.

- поощрение за выполнение сдачи отчетности.

- премия за рост квалификации работника.

- премирование за организационную работу.

- за то, что была выполнена важная работа.

Образец приказа о премировании

При оформлении приказа на премирование применяют обычно стандартную форму Т-11. В документ потребуется добавить данные:

- Ф. И. О. поощряемого работника с указанием его должности.

- Приводится точная формулировка о причине премирования.

- Указывается конкретная форма премирования (деньги или ценный подарок).

- Указывается документ, обосновывающий выплату. Это может быть, например, служебная записка или внутренний нормативный акт предприятия.

Составление приказа о премировании делается в следующей очередности:

- Каждому руководителю подразделения рассылается уведомление с просьбой провести сбор информации. Необходимо указать, каких сотрудников, по какой причине необходимо включить в список для выплаты премии.

- Эти люди проводят изучение ситуации и выясняют, кто из их сотрудников отвечает критериям для получения премии. Затем информация собирается и отдаётся руководителю.

- Он рассматривает получившийся список, вносит изменения и рассылает руководителям подразделений.

- Они делают свои замечания и предложения и вместе с ними итоговый список передается начальнику для составления окончательного варианта.

- Затем оформляется приказ, на основании которого выполняется премирование.

Налогообложение премии

В соответствии с НК, налогообложение премии к празднику носит обязательный характер. Для целей уплаты НДФЛ не имеет значения, производственный или нет характер выплаты, — они все считаются доходом.

В вопросе уплаты страховых взносов у чиновников и судов нет согласия. Налоговики ссылаются на то, что упоминания о выплатах, не связанных с трудом, нет в НК, соответственно, взносы платить надо. Суды придерживаются противоположной точки зрения — определение ВС от 06.04.2017 № 306-КГ17-2349. Верховный Суд указывает, что единовременные суммы, выплачиваемые к юбилейным датам, не относятся к результатам труда и не являются вознаграждением за труд. В связи с этим они исключаются из базы для начисления страховых взносов.

Не облагаются налогом на доход премии, перечисленные в перечне правительства (п. 7 ст. 217 НК).

Каким образом осуществляется учет премий в налоговом учете организации? В состав расходов на оплату труда при расчете налогооблагаемой базы включаются стимулирующие и поощрительные выплаты, если они:

- указаны в ЛНА;

- напрямую зависят от результатов труда, трудовой функции;

- не предусмотрены ст. 270 НК РФ;

- соответствуют условиям п. 1 ст. 252 НК РФ, оформлены подтверждающими документами.

Часть зарплаты или дополнение к ней?

Трудовой Кодекс РФ в ч. 1 ст. 135 говорит о том, что в состав вознаграждения за труд включены и стимулирующие выплаты, к которым относится и премия.

Если премия начисляется не постоянно, а в зависимости от достигнутых результатов, то это уже не часть обязательных выплат, а форма поощрения (ч. 1 ст. 129 ТК РФ).

Порядок премирования должен быть задокументирован в локальных нормативных актах предприятия. Эти позиции могут содержаться:

- в колдоговоре (ч. 2 ст. 135);

- в индивидуальном трудовом договоре (ч. 2 ст. 57, 1 абзац);

- в особо выделенном нормативном документе, например, Положении о премировании, Положении о вознаграждении за труд (ч. 2 ст. 135, ч. 1 ст. 8);

- приказе по организации о премировании сотрудника или сотрудников (ч.1 ст. 8).

Условия годового премирования

Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах. Такими условиями могут быть достижение тех или иных показателей либо отсутствие негативных моментов. В каждой организации условия премирования разрабатываются индивидуально и утверждаются руководством.

В документе, обуславливающем премирование по итогам года, обязательно должны содержаться следующие сведения:

- когда начисляется данный вид премии;

- требования к тем, кто рассчитывает на эту выплату;

- факторы, влияющие на размер премии (как в сторону увеличения, так и уменьшения);

- условия депремирования работника.

Когда больше, а когда меньше

Сумма годовой премии практически никогда не устанавливается фиксированно. Было бы несправедливо одинаково вознаграждать «ветерана» и молодого специалиста, едва отработавшего свой первый год, вчерашнего прогульщика со снятым дисциплинарным взысканием и безупречного работника, принесшего фирме прибыль. Работодатель обычно варьирует размер премии в зависимости от:

- квалификации сотрудника;

- его рабочего стажа;

- условий выполняемого труда;

- сложности трудовой функции;

- времени фактической занятости;

- качественных показателей.

Например, премия может быть увеличена при экономии работником ресурсов организации, внедрении какого-либо полезного новшества, достижении особо высоких показателей и т.п. Снижение может быть обусловлено замечаниями, выговорами, ошибками в работе.

СПРАВКА! Удобнее всего «привязать» размер премии к средней заработной плате (месячной или годовой) и оперировать отдельно установленными коэффициентами.

А как же новички?

Если сотрудник проработал в компании меньше года, то платить ему вознаграждение или нет, зависит от прописанных в соответствующем Положении условий.

Некоторые предприниматели премируют по итогам года только сотрудников, отработавших этот год полностью.

Другие предпочитают стимулировать «зеленых» сотрудников, сделав перерасчет премии за фактически отработанные месяцы.

Такая же практика действует с увольняющимися сотрудниками.

Могут и не дать

В Положении о премии обязательно регламентируются условия, при которых премия не будет выплачена. Как мы уже установили. Это не обязательная часть заработной платы, лишить которой или уменьшить ее размер не имеют права ни на каком основании.

Для депремирования должны быть предусмотрены конкретные условия, например:

- наличие неснятого дисциплинарного взыскания;

- убыток, причиненный по вине сотрудника;

- ошибки в работе, приведшие к серьезным последствиям (должно быть прописано, к каким именно – к примеру, к травматизму, аварии).

Что такое премия и почему нужно положение о премировании работников?

В соответствии со ст. 129 ТК РФ заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. В состав зарплаты входят различные доплаты и надбавки компенсационного характера (например, за работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Итак, премия – это выплата стимулирующего характера, которая выплачивается за определенные успехи, результаты, достижения в труде. Отметим, что премии могут быть связаны не только с результатами труда, но и с праздничными и юбилейными датами, и бывают единовременные (например, к празднику) или регулярные (по результатам работы).

Работодателю необходимо учитывать, что система премирования должна быть доступной для понимания работникам: когда, за что и в каком размере они получат премию. Показатели и условия премирования, размеры премий, периодичность их выплаты и прочие вопросы необходимо закрепить в положении о премировании. Если оно составлено грамотно, это позволит избежать:

- претензий налоговых органов по вопросу включения премий в состав расходов на оплату труда при исчислении налога на прибыль;

- споров с ФСС по вопросу расчета пособий по временной нетрудоспособности.

Кроме этого, положение о премировании работников позволит уйти от описания системы премирования в трудовом договоре работника: в тексте просто делается ссылка на положение о премировании работников и работник знакомится с ним до подписания трудового договора.

К сведениюприменяя систему премирования, можно сэкономить фонд оплаты труда и снизить издержки.

Премиальное вознаграждение, как правило, устанавливается в процентах от оклада работника и в большинстве организаций зависит от показателей эффективности деятельности.

Выделим основные принципы премирования:

- Премирование производится по заранее определенным показателям.

- Размер премии должен быть связан с теми экономическими выгодами, которые принес организации работник.

- Начисление и выплата премий производятся на основании приказа руководителя организации.

- Показатели, условия и размер премирования устанавливаются руководителем организации (в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

- Премия начисляется за выполнение каждого показателя в отдельности.

- При невыполнении основного условия премирования премия не выплачивается.

- Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, – данные оперативного учета, утверждаемые соответствующим должностным лицом.

- При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов и т. д.

- Руководитель имеет право в индивидуальных случаях увеличивать размер начисленной премии, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

- Руководитель имеет право полностью или частично лишить отдельных работников премии за производственные упущения, общедоступный перечень которых должен быть установлен.