Проверка чеков ккм онлайн

Содержание:

- Как расшифровываются в чеке фискальные данные

- Что сказано о реестре ККТ в Законе 54-ФЗ и Административном регламенте ФНС

- Порядок формирования реестра ККТ

- Реестр ККТ: основная функция

- Что должно быть на чеке?

- Какая информация содержится в реестре

- Штрафные санкции

- Можно ли использовать кассы, не включенные в официальный список

- Законодательное обоснование

- Что такое ККТ

- Регистрация кассы в ИФНС (оформление и отправка заявления)

- Изменение состава лиц, применяющих ККТ

- Что делать, если проверка чека ККМ не прошла

- Доступ к ознакомлению с госреестром ККТ

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

Предлагаем ознакомиться Как посмотреть судимый человек или нет

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Все фискальные документы (кассовый чек, отчет об открытии смены и др.) создаются на кассе по определенному формату — формату фискальных данных (ФФД). На сегодняшний день существует два утвержденных формата: 1.05 и 1.1 (до 2019 года применялся также формат 1.0). Чем выше формат, тем больше возможностей для указания в кассовых чеках различных вариантов расчета. Например, начиная с ФФД 1.05, в чеках можно отражать продажи в кредит, зачет аванса, агентское вознаграждение и т.п.

Что сказано о реестре ККТ в Законе 54-ФЗ и Административном регламенте ФНС

Закон № 54-ФЗ устанавливает общий порядок подачи заявления от производителя ККТ на включение выпускаемого устройства (или нескольких устройств) в реестр.

В частности, законом определен перечень передаваемых в ФНС сведений от производителя онлайн-кассы, дополняющих их документов — например, тех, что требуется предоставить в соответствии с законодательством о противодействии коррупции. Закон устанавливает общие сроки регистрации ККТ в реестре (30 дней), определяет порядок действий производителя, который выпустил онлайн-кассу, включенную в реестр ККТ.

Не менее интересный правовой акт — Административный регламент, устанавливающий порядок действий ФНС в рамках выполнения обязанностей по ведению реестра ККТ.

Административный регламент определяет, в частности:

1. Крайний срок завершения процедуры включения ККТ в реестр (либо отказа в осуществлении такого включения) — 120 дней с момента обращения производителя в ФНС.

2. Формы документов для взаимодействия производителя онлайн-кассы и ФНС по вопросам регистрации ККТ в реестре (утверждены в приложениях к Административному регламенту).

3. Детальный перечень документов, направляемых в ФНС при обращении туда по вопросу внесения ККТ в реестр.

4. Порядок предоставления непосредственно образца ККТ для тестирования в ФНС и документов, которые его должны сопровождать — паспорта, руководств, прочей технической документации.

Отметим, что ФНС в регламенте рекомендует распечатывать указанные документы в типографии, а не на обычном офисном принтере (но можно и на нем — и в этом случае каждый сопровождающий онлайн-кассы документ должен быть заверен руководителем фирмы-производителя ККТ).

По регламенту устройство требуется сопроводить образцом кассового чека, распечатанным на чековом принтере ККТ. Примечательно, что обязательно нужно приложить цветные фотографии онлайн-кассы (в регламенте детализированы требования к ними). Требуется также предоставить в ФНС программное обеспечение для онлайн-кассы — на диске или на флэшке.

5. Различные требования к документам (типу бумаги, составу реквизитов), которые направляются в ФНС.

Правомерно, однако, говорить о том, что указанный Административный регламент ФНС будет применять — до установления нового (который пока что даже не анонсирован широкой публике) в части, не противоречащей законодательству. Данный регламент в принципе не предназначен для прочтения, собственно, налогоплательщиком — он для внутреннего пользования в рамках налогового ведомства

Но чтобы понять общие принципы работы специалистов ФНС с онлайн-кассами в части ведения их реестра пользователям, безусловно, имеет смысл обратить внимание на положения регламента

И у производителя онлайн-касс нет никаких причин, чтобы перед запросом на регистрацию ККТ в реестре, не уточнить в ФНС — какие именно положения регламента актуальны. Запрос можно сделать как устный, так и письменный.

Вполне возможно, что специалисты ФНС дадут в частном порядке инструктаж, в принципе отличный от положений регламента (и, очень вероятно, упрощающий процедуру внесения ККТ в реестр). Любые инициативы по обсуждению такого взаимодействия со стороны производителей ККТ более чем уместны.

Порядок формирования реестра ККТ

Чтобы добавить оборудование в реестр ФНС, производителю необходимо предоставить в контролирующую службу запрос, который может быть, как в бумажном, так и в электронном виде. Запрос должен содержать следующие сведения:

- Наименование производителя.

- Наименование модели ККМ.

- Номер версии модели.

- ИНН производителя.

- Дата и номер выдачи заключения от экспертов с информацией о том, что устройство соответствует законодательным требованиям.

- Сведения о возможности передачи данных в систему маркировки.

- Особенности работы.

Если запрос подается в электронном виде, то проводится его заверка КЭП. Для отправки нужно зарегистрироваться на сайте ФНС и в личном кабинете отправить запрос. К документу необходимо приложить копии выписок и заключений, которые производителю предоставили эксперты, и бумаги, подтверждающие информацию в запросе.

Дополнительно предоставляются следующие:

- Образец модели ККМ (базовая комплектация).

- Техническая документация для ввода кассового аппарата в эксплуатацию в двух экземплярах.

- Соответствующее ПО на электронном носителе.

- Паспорт ККМ в двух экземплярах.

- Образцы фискальных документов в двух экземплярах.

- Список реквизитов, которые отображаются на формируемом чеке в двух экземплярах.

- Цветные фотографии устройства в двух ракурсах, отображающих его со всех сторон. Размер 18 × 24 см.

Изготовителю дается 30 дней с момента включения кассы в реестр для предоставления в уполномоченный орган информации о руководителях компании и её учредителях, о главном бухгалтере и прочих участниках, которые связанны с общим производством. Если в данных произошли изменения, то изготовитель должен в течение 3 дней уведомить о них ФНС, указав обновленную информацию.

Также производителю кассовых аппаратов необходимо уведомить контролирующий орган о существующих экземплярах моделей устройства. К обязательным сведениям относится наименование модели, её номер, который был присвоен на заводе после изготовления, и дата производства. Сформированный и заверенный КЭП электронный документ подается на сайте ФНС в кабинете пользователя.

Внесение устройств в реестр происходит в течение 120 дней с момента поступления запроса. После принятия решения производителю выдается соответствующий документ в бумажном виде.

Реестр ККТ: основная функция

В п. 1 ст. 1.2. ФЗ «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ (далее 54-ФЗ) закреплено, что все денежные операции в России, проводимые субъектами бизнеса (за исключением некоторых видов деятельности), должны осуществляться с использованием ККТ.

Чтобы предприниматели использовали только разрешенные ККТ, был создан реестр, содержащий информацию об актуальных моделях машин и фискальных накопителях. Устаревшие аппараты, соответственно, из данного перечня исключаются.

Обратите внимание! Уполномоченным органом в отношении реестра является Федеральная налоговая служба, а функции по определению порядка его ведения и информации для внесения в реестр возложены на Правительство РФ.

Для того чтобы попасть в перечень, касса должна (ст. 4 закона 54-ФЗ):

Пробный бесплатный доступ к системе на 2 дня.

- обладать корпусом;

- иметь реквизиты;

- включать такие элементы, как часы и блок для печати документации;

- иметь программно-аппаратные средства, соответствующие закону 54-ФЗ, например, фискальный накопитель;

- осуществлять обмен ФД и др.

Что должно быть на чеке?

Чек содержит следующие реквизиты (сверху вниз):

- полное наименование организации или фамилия и инициалы предпринимателя;

- ИНН предприятия;

- адрес регистрации предприятия;

- номер онлайн-кассы;

- фамилия и инициалы кассира;

- номер торговой операции;

- словосочетание «кассовый чек»;

- номер чека;

- наименование и стоимость товара или услуги;

- ставка НДС (в процентном и денежном выражениях);

- количество единиц товара;

- форма оплаты;

- сумма, полученная от покупателя;

- сумма сдачи (если она была выдана);

- QR-код документа;

- номер фискального оборудования;

- сумма продажи по чеку;

- сведения о применяемой организацией или предпринимателем системе налогообложения;

- дата и время операции.

Какая информация содержится в реестре

Реестр состоит из перечня моделей ККТ, которые предприниматели вправе использовать в бизнесе.

Дополнительно в нем отображается следующая информация:

- Данные производителя (наименования и организационно-правовая форма деятельности).

- Идентификационный номер изготовителя.

- Информация о модели ККТ (номер, серия, версия модели).

- Информация о фискальных документах, которые поддерживаются конкретной моделью.

- Информация о типах фискальных накопителей, поддерживаемых конкретной аппаратурой.

- Возможность поддержания ККТ в устройствах для расчетов: автоматических, с использованием электронных платежей, в качестве автоматизированной системы для БСО (бланки строгой отчетности).

- Дата и основание для включения в госреестр ККМ.

- Данные о дате и основании исключения кассы из списка, если такое произошло.

Таким образом, в реестре ФНС онлайн касс можно найти информацию не только о модели ККТ, но и о том, какое фискальное устройство к нему подходит и какие форматы фискальных документов он поддерживает. Это облегчает выбор для предпринимателя.

Штрафные санкции

Эксплуатация касс, которые не входят в госреестр, приравнивается к работе без кассы, что предусматривает штрафы. Для должностных лиц размер штрафа равен 25-50% от суммы проведенных расчётов, но не меньше 10 000 рублей. Для юридических лиц размер штрафа составляет 75-100% от суммы проведенных расчетов, но не меньше 30 000 рублей.

Штраф за повторное нарушение закона и использование неразрешённой онлайн-кассы составляет от 1 млн рублей, а также следующие наказания:

- Приостановка деятельности на срок 1-2 года для должностных лиц.

- Приостановка деятельности на срок до 3 месяцев для ИП и юридических лиц.

Также предусмотрен штраф для производителя кассового оборудования, который не включил технику в госреестр, а именно:

- 10 000 – 20 000 руб. для должностного лица.

- 100 000 – 200 000 руб. для юридического лица.

Предусмотрен штраф для экспертной организации, которая определяет соответствие кассового аппарата установленным законодательным нормам. Если организация выдала заведомо ложное заключение, то на нее накладываются следующие штрафы:

- 40 000 – 50 000 руб. для должностного лица.

- От 500 тыс. руб. до 1 млн. руб. для юридического лица.

Можно ли использовать кассы, не включенные в официальный список

Контрольно-кассовую технику, не включенную в перечень допущенных ККТ, ИФНС не регистрирует, поэтому использование таких моделей исключено.

Если же предприниматель установит технику не из реестра, это будет приравниваться к нарушению закона и ведению деятельности без ККТ. За такие действия налогоплательщиков ожидают штрафы:

- Для граждан – от 1500 до 2000 руб.

- Для должностных лиц – 3000-4000 рублей.

- Для юридических лиц – 30 000-40 000 рублей.

Важно! Продажа моделей ККТ, не сертифицированных государственными службами в установленном законом порядке, запрещена. За нарушение закона продавцу предусмотрен штраф до 200 000 рублей.. Таким образом, перед покупкой онлайн ККТ для своего бизнеса, нужно убедиться, что она соответствует требованиям закона и включена в официальный реестр налоговой службы

Таким образом, перед покупкой онлайн ККТ для своего бизнеса, нужно убедиться, что она соответствует требованиям закона и включена в официальный реестр налоговой службы.

Законодательное обоснование

Документ, регулирующий проверки, – это Положение о порядке ведения кассовых операций №373-П, утвержденное ЦБ от 12 октября 2011 года. Актуальными также являются акты:

- ФЗ №54 «О применении ККТ» от 22 мая 2003 года.

- Приказ Министерства финансов №132н от 17 октября 2011 года (в дальнейшем – Регламент).

- ФЗ №943-1 «О налоговых органах» от 21 марта 1991 года.

- Постановление №506 от 30 сентября 2004 года.

- Постановление №359 от 6 мая 2008 года.

В пункте 2 статьи 7 ФЗ №54 прописано, что представители налоговой осуществляют следующие действия в ходе проверки:

- Мониторинг расчетов, при которых применялись ККТ.

- Анализ сведений, полученных в ходе мониторинга.

- Проверку эксплуатации ККТ.

- Проверку операторов фискальных данных.

- Проверку правильности оформления и выдачи чеков и прочих бумаг, подтверждающих операцию.

- Формирование предписания о том, что выявленные нарушения должны быть ликвидированы.

Итогом мероприятия считается выявление фактов выполнения или невыполнения правил использования КТТ. Если будут обнаружены нарушения, ищутся причастные к ним. После этого накладывается административная ответственности.

Что такое ККТ

На практике существует две распространенные ситуации. Первая – когда субъект хозяйствования сам является инициатором проверки факта регистрации ККТ в налоговой службе. Вторая – когда проверочные мероприятия начинают проводиться представителями фискальных контор. Рассмотрим каждый из этих случаев более подробно.

В связи с нововведениями в законодательства налоговая служба может явиться к субъекту хозяйствования с внеплановой проверкой. В качестве базы для этого может выступать нарушение со стороны налогоплательщика порядка использования кассового оборудования. Действия ФНС определяются и регламентируются следующими документами:

Являться на места деятельности предпринимателей налоговые структуры имеют право хоть ежедневно. Но, как показывает практика, основные недочеты удается выявить уже после первой ревизии

Есть несколько аспектов, на которые налоговые органы обращают особое внимание:

- правильность эксплуатирования касс;

- следование правилам использования выручки.

Если работа кассы осуществляется в виртуальном режиме, схема проверочных мероприятий подразумевает следующий алгоритм:

- После факта оплаты ФНС осуществляет формирование чека и последующую его передачу в ОФД в сетевом режиме.

- Затем ОФД производит работы по оценке корректности документа, регистрации и сообщению о результатах обработки.

- На следующем этапе кассовый агрегат печатает чек и, в случае необходимости, обеспечивает его отправку в электронном виде на почтовый ящик или по SMS.

- Далее ОФД занимается отправкой чековых документов в налоговую инспекцию.

В ходе проведения проверочных мероприятий инспекторы налоговых служб обычно обращают внимание на следующие аспекты:

- факт выдачи покупателям чеков, бланков строгой отчетности и иных документов обязательного характера;

- правильность внесения в чеки тех или иных данных;

- следование правилам передачи сведений в федеральную службу по налогам и сборам;

- соответствие технических параметров ККТ принятым законодательным нормам;

- ведение учета по операциям кассового значения.

В сфере компетенции ФНС — удаленный контроль предпринимателей, предполагающий анализ данных, поступающих в ОФД.

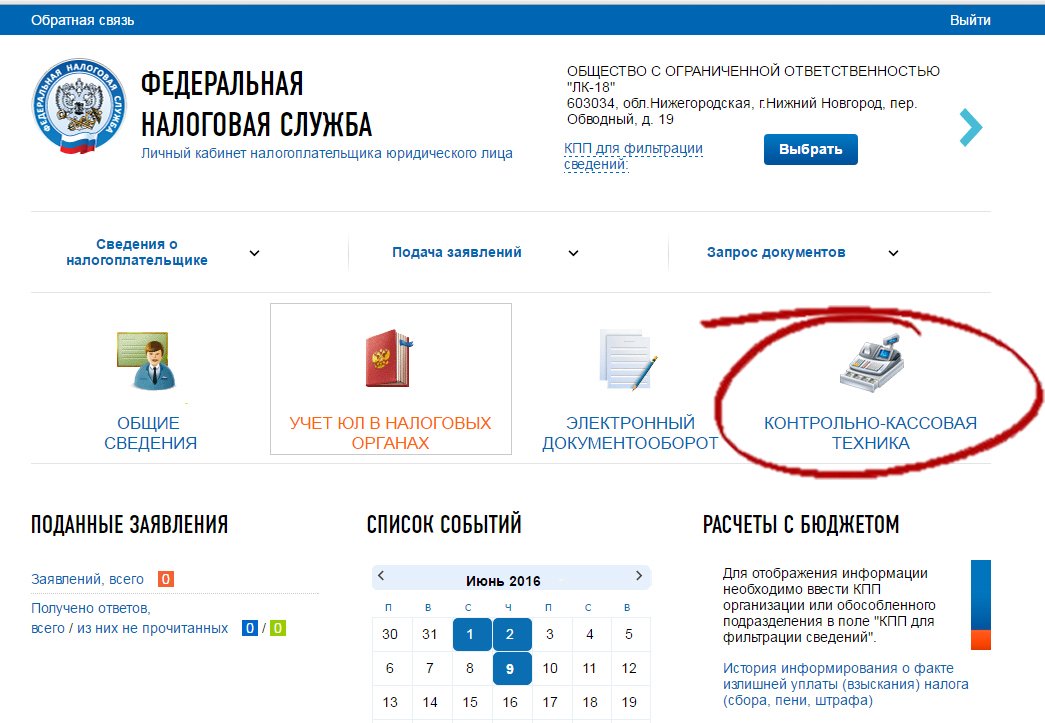

Регистрация кассы в ИФНС (оформление и отправка заявления)

Заявление может быть направлено в ФНС:

Через личный кабинет на официальном сайте ведомства

Данный способ можно считать типовым (в редких случаях он имеет альтернативу, но условимся, что ее нет).

Для регистрации кассы рассматриваемым способом нужно, прежде всего перейти на сайт https://kkt-online.nalog.ru/ и нажать кнопку «ЗАРЕГИСТРИРОВАТЬ КАССУ»

далее войти в личный кабинет ИП или ЮЛ

Затем — выбрать опцию «Учет ККТ»

после — «Зарегистрировать кассу» и «Заполнить вручную».

Далее нужно заполнить форму, в которой указываются:

- адрес торговой точки, по которому будет использоваться касса (он подгружается из базы данных ФИАС);

- название торговой точки.

После — выбираем модель онлайн-кассы, вводим ее заводской номер (он есть в паспорте устройства, который входит в комплект поставки ККТ).

Затем — выбираем модель фискального накопителя, указываем его заводской номер.

Следующий шаг — выбор ОФД. Нужно из списка на экране выбрать тот, с которым заключен договор.

В некоторых случаях до этого требуется в том же окне проставить нужные галочки для установления требуемого режима применения онлайн-кассы. Какие конкретно — лучше уточнить у производителя ККТ или в ОФД. Но в общем случае ничего проставлять не нужно.

После — нажимаем на «Подписать и отправить». Заявление отправлено — но далее нужно проверить его статус. Для этого необходимо перейти на главную страницу личного кабинета, выбрать «Учет ККТ» и проверить, не появился ли там длинный регистрационный номер устройства — он отображается в столбце РН ККТ (если он сразу не появился, можно зайти в указанную область личного кабинета через несколько минут).

Видео — как для ИП в 2018 году зарегистрировать кассу в налоговой через личный кабинет:

Для выполнения следующего этапа по фискализации ККТ необходимо кликнуть по РН ККТ и оставить загрузившуюся страницу открытой.

При непосредственном визите в инспекцию налоговой службы

Данный способ, как правило, применяется, если:

- нет реальной возможности осуществить регистрацию через сайт nalog.ru (частный случай — когда касса используется в режиме без передачи данных в ОФД);

- наблюдается ситуация, при которой в онлайн-форме не получается выбрать адрес торговой точки — поскольку он не подгружается из базы данных ФИАС (это возможно, если адрес расположен в новостройке или он недавно изменен — в то время как в ФИАС сведения об этом не отразились).

Отметим, что если фактическая возможность регистрации онлайн-кассы через сайт ФНС имеется, то такой вариант можно задействовать, даже если ККТ применяется без передачи данных.

Для того, чтобы поставить ККТ на учет рассматриваемым способом, нужно принести в ФНС бумажное заявление о регистрации. Оно составляется по форме, утвержденной в приложении № 1 к приказу ФНС России от 29.05.2017 N ММВ-7-20/484@ (ССЫЛКА).

Скачать образец заполнения заявления о регистрации ККТ (форма по КНД 111006) можно ЗДЕСЬ, а сам бланк — ЗДЕСЬ.

В течение 5 дней после приема заявления по указанной форме ФНС выдаст владельцу ККТ карточку регистрации контрольно-кассовой техники. После ее получения можно приступать к следующему этапу — фискализации кассового аппарата.

Видео — регистрация онлайн-кассы в налоговой (пошаговая инструкция) самостоятельно, без посредников:

Изменение состава лиц, применяющих ККТ

Реформа не только изменила порядок применения аппаратов для расчетных операций, но и внесла коррективы в список субъектов, обязанных вести .

Так, нововведения касаются:

Владельцы онлайн-магазинов могут работать с кассами без опции печати бумажного чека, им достаточно формировать электронные квитанции.

Владельцы онлайн-магазинов могут работать с кассами без опции печати бумажного чека, им достаточно формировать электронные квитанции.

С середины 2018 года в перечень субъектов будут добавлены даже плательщики «вмененки» и пользователи — но в ином виде, чем основной круг лиц.

Так, до настоящего времени эти 2 типа предпринимателей освобождались от ведения кассы, даже если вели торговлю, и обязывались лишь выдавать покупателям бланки строгой отчетности — . С июля следующего года они продолжат выдачу строгих бланков, однако их печать будет выполняться на специальным автоматизированных аппаратах, выполняющим функции тех же онлайн-касс.

Поправки внесли изменения и в круг лиц, исключаемых из кассовой обязанности. Так, предприниматели, работающие в труднопроходимых и отдаленных территориях, могут не переходить на оборудование нового образца, если представят документальное подтверждение условий ведения деятельности — список отдаленных и труднодоступных зон определен в законодательстве.

Полностью освобождены от кассового закона субъекты, реализующие:

- журналы, газету и другие периодические издания, кроме эротических;

- проездные талоны и билеты кондукторами общественных видов транспорта;

- товары на ярмарках и рынках;

- товары, перемещаемые разносными способами — тележками, корзинками, лотками и пр;

- товары в пассажирских поездах;

- услуги общепита внутри учреждений общего образования для обучающихся и работающих в них;

- мороженое и разливные напитки, кроме подакцизных, в киосках и прилавках;

- фрукты и овощи в развал по сезонам;

- напитки из цистерн;

- услуги по ремонту обуви;

- услуги по изготовлению ключей и прочих галантерейных вещей;

- услуги носильщиков на вокзалах;

- услуги по вспашке огородов и полей, распиловке деревьев;

- услуги по уходу за детьми, пожилыми или больными людьми;

- аренду личных жилых объектов — только индивидуальные предприниматели;

- услуги по приему изделий из стекла;

- медикаменты — аптеками, размещенными внутри фельдшерских пунктов и амбулаторий в селах, где отсутствуют иные аптечные пункты;

- предметы религии и проведение религиозных обрядов — религиозными объединениями на предоставленных для таких целей земельных участках.

Не входят в круг льготных лиц продавцы лотерейных билетов, почтовых марок, а также владельцы вендинговых аппаратов.

Что делать, если проверка чека ККМ не прошла

Если квитанция не прошла фискализацию, подайте жалобу на торговую точку инспектору Федеральной службы по налогам и сборам. Как было сказано выше, в программе есть соответствующая опция. Нажмите на кнопку «Сообщить о нарушении», чтобы заполнить заявку. Укажите в ней следующую информацию:

- адрес выдачи документального подтверждения платежа;

- информацию о приобретенной продукции или услуге;

- сумму платежа.

После ввода требуемых данных отправьте заявку. Налоговые органы получат уведомление, проверят факт нарушения и сообщат о предпринятых мерах.

Для подачи жалобы в контролирующие органы есть альтернативные варианты:

- прийти лично в одно из отделений налоговой службы и подать заявление в письменном виде, прикрепив копию распечатки;

- отправить письмо в ФНС — по e-mail или обычной почтой;

Аналогичные способы применяются в случаях выявления ошибок в реквизитах — даже при наличии электронного варианта отчетного документа в базе налоговой.

При выявлении нарушений должностные лица и владельцы бизнеса привлекаются к административной ответственности:

При систематических нарушениях предусмотрены более серьезные штрафные санкции. Поэтому правильное решение для владельцев торговых точек — оснащение мест продаж современным кассовым оборудованием и регулярный контроль за исправностью работы ККТ.

Доступ к ознакомлению с госреестром ККТ

Список доступных к использованию моделей ККТ находится в публичном доступе, с ним можно ознакомиться на сайте ФНС. Там же есть пояснения о процедуре внесения изменений. Первая часть реестра доступна в нормативно-правовых базах.

Модели кассовых аппаратов, разрешенные к применению при расчетах наличными в том или ином сегменте хозяйствования, зафиксированы в госреестре ККТ

. Он ведется уполномоченными службами и доступен для просмотра на официальных интернет-ресурсах. По мере необходимости список моделей обновляется и из него исключаются устаревшие модели. Также напомним, что с 2016 года действуют новые правила при применении ККТ, предполагающие последовательный переход на онлайн-кассы, который должен завершиться в 2018 году.

К кассовой технике относятся вычислительные машины, а также их комплексы, с функцией хранения фискальных данных и возможностью распечатывания их на бумажном носителе.

Где купить онлайн-кассу

По новым требованиям, такая аппаратура также должна поддерживать функцию передачи информации в режиме онлайн соответствующим органам.