Что такое асв и как действует система страхования банковских вкладов в россии

Содержание:

- Страхование вкладов в 2021 году: вопросы и ответы

- Как работает государственная система

- Принцип работы российской системы страхования вкладов

- Правительство РФ поддержало законопроект об увеличении страховой суммы вкладов до 10 млн рублей

- Система страхования вкладов

- Какие депозиты являются застрахованными?

- Что является страховым случаем?

- Наши советы

- Кто имеет право на получение компенсации

- Страхование вкладов в иностранной валюте

- Как проверить надёжность банка, в котором вы хотите открыть вклад

- Страховые случаи

- Страхование вкладов осуществляется в силу Федерального закона и не требует заключения договора страхования.

- Определение

- Какую сумму вернёт АСВ

- Что такое страхование банковских вкладов

- Агентство по страхованию вкладов ASV

- Почему страхование банковских вкладов юридических лиц не стало всеобщим

- Суть системы страхования вкладов

- Сколько в одном банке можно застраховать вкладов

- Какие банковские вклады не подлежат страхованию со стороны государства

- Когда физическим лицам необходимо страховать вклады?

- Механизмы страхования

- Банки-участники

- Заключение + видео по теме ?

Страхование вкладов в 2021 году: вопросы и ответы

Как рассчитывается сумма возмещения, если вклад размещен в иностранной валюте?

Если вклад размещен в иностранной валюте, сумма возмещения рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Какую сумму возмещения получат супруги, если каждый из них имеет вклады в одном и том же банке?

При наступлении страхового случая каждый из супругов самостоятельно получит возмещение по вкладам в размере 100 процентов суммы его вкладов в банке, но не более максимальной суммы страхового возмещения, установленной законом.

Какую сумму получит вкладчик, если он имеет депозиты в разных филиалах (отделениях) одного и того же банка?

Вклады в разных филиалах (отделениях) одного и того же банка являются депозитами в одном банке. Поэтому на них распространяется общее правило расчета суммы возмещения: 100 процентов суммы всех вкладов в банке, но не более максимальной суммы страхового возмещения, установленной законом.

Источник

Как работает государственная система

От работы этой системы во многом зависит деятельность всей банковской сферы в России. В системе государственного страхования вкладов участвуют 4 субъекта:

- вкладчики;

- банки;

- Агентство;

- Банк России.

От каждого из этих субъектов зависит дееспособность всей государственной структуры. Вкладчики хранят свои сбережения на депозитных счетах банков. За это они могут получать дополнительные проценты по вкладам, заранее оговоренные в договоре между банком и вкладчиком.

Банк России анализирует финансовое состояние и благонадежность каждого банка по установленным параметрам и определяет возможность выдачи ему лицензии на ведение конкретных видов банковской деятельности. Также по данным параметрам Банк России имеет право лишить любой банк лицензии или ввести мораторий на его деятельность на определенный срок.

С момента включения в реестр банк обязан предоставлять информацию Агентству о своих обязательствах перед вкладчиками и страховать их в установленном порядке. За оказание услуг страхования банк выплачивает страховое вознаграждение Агентству.

При наступлении страхового случая банк обязан предоставить полный перечень своих обязательств Агентству, а оно в свою очередь, обязано проинформировать всех вкладчиков о сроках и порядке выплаты компенсаций.

После того как Агентство выполнило свои обязательства перед вкладчиками, их права требования переходят к Агентству. После открытия процедуры банкротства Агентство является первым в списке кредиторов. После снятия моратория Агентство имеет право предоставить банку рассрочку платежа под определенный процент.

Вкладчики продолжают иметь права требования на некомпенсированные им обязательства банка. К ним могут относиться:

- суммы вкладов свыше установленных законодательством сумм, обязательных для компенсации;

- проценты и другие обязательства банка по договору вклада.

Агентство восполняет свои резервы за счет банкротства банка или его дальнейшей деятельности при снятии моратория.

Принцип работы российской системы страхования вкладов

Вот уже три десятилетия банковский вклад является для россиянина самым простым способом сберечь и приумножить деньги. С динамичным развитием банковской технологии, управление средствами стало удобным, простым и практичным. Предприятия перешли на систему перечисления заработной платы сотрудникам на дебетовые карты, прочитать о которых можно в отдельной статье, а Internet-банкинг существенно облегчил контроль средств на счете.

В списке вышеозвученных факторов доверия к финансовому учреждению главным является стойкая государственная система страхования вкладов, гарантирующая потребителю спокойствие и уверенность. Но что представляет собой обязательное страхование банковского вклада? Как оно устроено? По какому принципу работает? Далее я постараюсь дать исчерпывающий ответ на каждый из этих вопросов.

Правительство РФ поддержало законопроект об увеличении страховой суммы вкладов до 10 млн рублей

Российское правительство приняло положительное решение по проекту закона об увеличении страховой компенсации до 10 млн руб. вкладчикам, которые получили на свои банковские счета большие денежные суммы при установленных обстоятельствах, но не успели их обналичить до банкротства финансовой компании или отзыва у нее лицензии.

К упомянутым обстоятельствам относится получение наследства, продажа дорогостоящего недвижимого имущества, страховые выплаты и пр. Согласно законопроекту, компенсация до 10 млн руб. предоставляется физическим лицам, вложения которых пролежали на банковском счете не больше 3 месяцев. В остальных случаях страховка составляет до 1,4 млн руб.

Система страхования вкладов

Здесь же поговорим коротко о ССВ, так называемой Системе страхования вкладов.

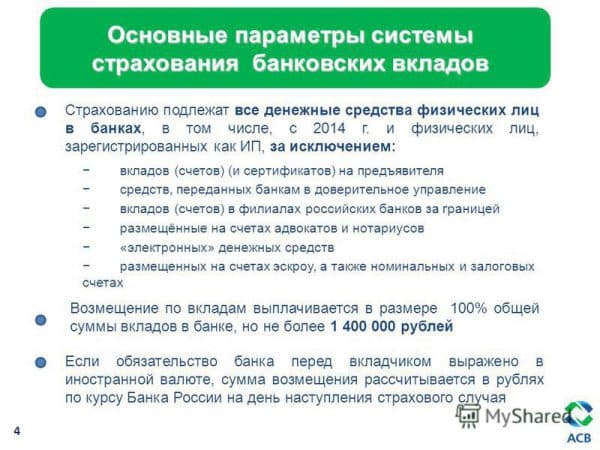

Данная программа действует на территории России и регулируется российским законодательством. Согласно ее условиям, застрахованными являются практически все вклады физических лиц, размещаемые в российских банках. Есть некоторые исключения, о которых мы поговорим позже.

Главное условие для того, чтобы ваш вклад попал под эту программу защиты — банк, в котором вы открываете счет, должен являться участником ССВ. Узнать об этом можно в самом офисе банка или на сайте АСВ. Как правило, все банки участники, также публикуют эту информацию на своих официальных страницах в интернете.

Суть работы ССВ заключается в том, что все банки, участвующие в этой программе, осуществляют регулярные страховые отчисления в Фонд обязательного страхования вкладов . Таким образом, имея постоянное финансовое пополнение, государство имеет возможность гарантировать защиту денежных средств своих граждан.

Какие депозиты являются застрахованными?

Согласно законодательным нормам, застрахованными признают любые денежные средства, которые помещаются в банк субъектом правоотношений. То же касается процентов, набегающих, пока организация пользуется чужой прибылью. Под правило попадают вложения как в российской, так и в зарубежной валюте. В настоящее время максимальная сумма страхования на одного гражданина равна 1,4 миллионам рублей.

Возврат в любом случае актуален для финансовых средств таких разновидностей:

- То, что хранится на дебетовых пластиковых носителях, выпущенных организацией, с которой заключен договор.

- Средства на счетах типа эскроу. Они создаются специально для проведения сделок с недвижимостью, к примеру.

- Счета опекунов и попечителей. Потом данные денежные средства передаются подопечным.

- Используемые частными предпринимателями.

- То, что размещается на счетах, предназначенных для расчёта по зарплатам и пособиям, пенсиям.

- Вклады до востребования, в любых валютах.

Что является страховым случаем?

Под данным понятием подразумевается возникновение какого-то события, в результате которого, финансовое учреждение не может осуществлять все возложенные на него обязательства перед его клиентами-вкладчиками в полной мере.

Наступление страхового случая происходит при следующих ситуациях:

- Центрбанк РФ издал ограничение на произведение финансовых операций для физических лиц;

- Если Центрбанк РФ по любым причинам забирает лицензию у банковского учреждения, в котором находится вклад;

- Финансовое учреждение признает себя неплатежеспособным и инициирует банкротство;

- Банк не может полномерно выполнять возложенные на него обязанности.

Наши советы

Чтобы после ликвидации учреждения не столкнуться с крупными финансовыми потерями, необходимо соблюсти несколько простых советов.

Во-первых, при оформлении депозита стоит выбирать тот тип вклада, который поддается обязательной страховке. Металлические счета, средства в доверительном управлении банка и т.п. не могут быть застрахованы АСВ. Лицам с небольшими активами от таких вложений лучше отказаться.

Во-вторых, доверять свои средства следует только банку, который входит в систему страхования вкладов (ССВ). Сейчас почти все классические финансовые корпорации входят в ССВ. Без участия в этой системе практически невозможно получить лицензию от Центробанка

Но это не значит, что клиенту не нужно соблюдать осторожность. Перед открытием счета лучше поинтересоваться, включена ли фирма в программу

В-третьих, нужно обязательно проверить, не проводит ли банк мошеннические схемы. Некоторые недобросовестные предприятия скрывают от АСВ факт открытия депозита. Они заключают фиктивный договор и не выводят зачисленные клиентом средства на баланс фирмы. В итоге страховые премии в АСВ не отчисляются, и потребитель не может рассчитывать на компенсацию. Чтобы избежать таких проблем, рекомендуется ежемесячно проверять личный кабинет на предмет наличия официально открытого вклада. Если депозит вдруг перестал отображаться, нужно немедленно начать разбирательство. Дополнительно нужно взять копию договора и ежемесячно делать выписки со счета, чтобы были аргументы для оформления возмещения.

Наконец, сумму возмещения по вкладам можно увеличить, а одновременно с этим свести к нулю риск потери денег. Для этого следует открывать депозиты в разных учреждениях. Если открыть счет на 1 000 000 р. в «Сбербанке», а затем на ту же сумму в «ВТБ», при закрытии обоих предприятий клиент получит в совокупности 2 000 000 р., не дожидаясь полной продажи имущества компаний.

Кто имеет право на получение компенсации

Помимо указанных условий, необходимо соблюсти еще несколько требований, на этот раз к самому юридическому лицу.

Согласно 177-ФЗ, рассчитывать на получение компенсации могут микропредприятия и малые предприятия:

- микропредприятия – компании со штатом сотрудников до 15 человек и доходом до 120 млн рублей;

- малые предприятия – штат сотрудников до 100 человек, доход за 12 мес. – не более 800 млн рублей.

Чтобы подтвердить свой статус, юридическое лицо должно быть внесено в Единый реестр субъектов малого и среднего бизнеса. Именно его будут проверять в банке при заключении страхового договора.

Важно отметить, что некоторые депозиты не будут застрахованы. В их перечень входят электронные деньги, средства в доверительном управлении банков, удостоверенные сертификатами депозиты

Страхование вкладов в иностранной валюте

В данном случае получать проценты гораздо сложнее, чем при работе с рублями. Ведь сами процентные ставки очень низкие. Они находятся на уровне не выше 1-2 процентов. Но, если страховой случай наступает, именно иностранные валюты часто становятся более выгодными. Колебания курсов становятся источниками дополнительного дохода. Такое возможно, если ситуация серьёзно меняется за время действия договора.

При этом компенсация выдаётся всегда в рублях, вне зависимости от того, как вклад оформлялся первоначально. Просто сотрудники организации осуществляют перерасход. За основу берутся курсы валют, установленные Центральным Банком.

Можно подождать окончания санации, если получать компенсацию в рублях совсем неинтересно. Но тогда повышается вероятность вообще не получить внесённой суммы.

Как проверить надёжность банка, в котором вы хотите открыть вклад

По закону все банки, привлекающие деньги частных лиц, должны входить в систему страхования вкладов и платить взносы в Фонд обязательного страхования вкладов (ФОСВ). Раз в три месяца они перечисляют в фонд 0,1% от суммы всех застрахованных вкладов, которые были открыты в банке. Из этого фонда Агентством по страхованию вкладов (АСВ) выплачивается страховое возмещение при отзыве у банка лицензии.

Однако бывает и так, что открыть вклад предлагает микрофинансовая организация (МФО), кредитный кооператив или банк, не имеющий лицензии на право работать с населением. Они могут заманивать клиентов, например, повышенными ставками и умалчиванием того, что деньги застрахованы не будут.

Поэтому, прежде чем открыть вклад или счёт, убедитесь, что выбранная вами кредитная организация участвует в системе страхования вкладов. Не стесняйтесь спросить об этом сотрудника банка до заключения договора. Также можно получить данную информацию, позвонив на горячую линию АСВ: 8 800 200-08-05 (звонок бесплатный) или посмотрев на сайте: www.asv.org.ru.

С момента начала работы АСВ в 2004 году максимальный размер страхового возмещения в России вырос в 14 раз: со 100 тысяч до 1,4 миллиона рублей в 2014 году. Если вы заключили договор до 2014 года и до сегодняшнего дня пополняете свой депозит, то, какой бы ваша сумма ни была, АСВ гарантирует вам страховое возмещение по новым правилам — в пределах 1,4 миллиона рублей.

Страховые случаи

- отзыв (или аннулирование) у банка лицензии, выданной Банком России и позволяющей осуществлять банковские операции;

- введение моратория на удовлетворение официальных требований кредиторов банка Банком России.

Страховке подлежат сделанные в национальной и иностранной валюте депозиты. Вклад физическое лицо может открыть лично или поручить сделать это третьему лицу. При наступлении страхового случая клиент получает 100% от общей суммы на счету, но не более 1.4 млн. руб. Основание для страховки – заключенный сторонами договор на депозит или открытый в банке счет на имя гражданина. В сумму обязательного страхования входят проценты от вложенных денег.

Плюсы и минусы инвестиционного страхования жизни за рубежом, как открыть счет в иностранном банке – описано тут.

Страхование вкладов осуществляется в силу Федерального закона и не требует заключения договора страхования.

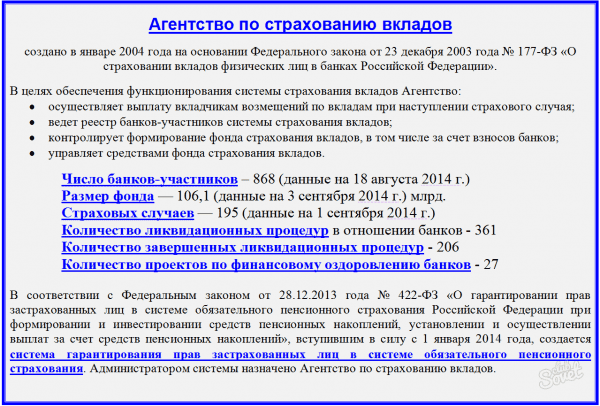

Государственная корпорация «Агентство по страхованию вкладов» (далее – Агентство) создана в январе 2004 года на основании Федерального закона от 23 декабря 2003 года №177-ФЗ «О страховании вкладов в банках Российской Федерации». В целях обеспечения функционирования системы страхования вкладов Агентство осуществляет выплату вкладчикам возмещений по вкладам при наступлении страхового случая; ведет реестр банков-участников системы страхования вкладов; контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков; управляет средствами фонда страхования вкладов.

Подробная информация о вкладах, подлежащих страхованию в соответствии с Законом № 177-ФЗ, о размере возмещения по вкладам, описание порядка обращения вкладчика в Агентство с требованием о выплате возмещения по вкладам и порядка выплаты возмещения по вкладам, а также информация о праве вкладчика на получение оставшейся после выплаты возмещения части вклада в соответствии с Федеральным законом «О несостоятельности (банкротстве)» размещена на сайте Агентства.

Банк рекомендует всем вкладчикам своевременно предоставлять информацию об изменениях в представленных при заключении договора банковского вклада или договора банковского счета сведениях (фамилии, имени, отчества, адреса регистрации, места нахождения (для юридических лиц), адреса для почтовых уведомлений, вида и реквизитов документа, удостоверяющего личность вкладчика — физического лица, контактного телефона, наименования (для юридического лица), сведений о представителях, имеющих право действовать от имени вкладчика — юридического лица без доверенности). В случае несвоевременного предоставления такой информации, при наступлении в отношении банка, в котором размещен вклад, страхового случая могут быть увеличены сроки рассмотрения требования вкладчика о выплате возмещения по вкладам, отказ в выплате такого возмещения при невозможности идентифицировать Агентством личность вкладчика (его представителя, имеющего право действовать от имени вкладчика — юридического лица без доверенности)).

По вопросам, связанным с действием системы страхования вкладов, в том числе по вопросам применения Закона № 177-ФЗ и Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», вкладчики могут обратиться в Агентство по телефонам горячей линии, или на сайт Агентства.

Определение

Под обязательным страхованием вкладов населения понимается система страхования, гарантирующая всем вкладчикам компенсацию их вкладов в случае наступления страхового случая. Это особый вид имущественного страхования граждан. Гарантом компенсации застрахованных вкладов является Агентство. Это государственная корпорация, созданная в роли гаранта и посредника между банками и государством.

Вклады могут быть сделаны любыми лицами, независимо от их гражданства. Вложенные денежные средства могут находиться на рублевом или валютном вкладе, в зависимости от выбора вкладчика. Но при получении страхового возмещения компенсация будет произведена только в рублевом эквиваленте с учетом курса валюты на день выплаты.

Принимать вклады могут российские банки, получившие лицензию на данный вид деятельности от Банка России. Все остальные кредитные организации осуществляют свои действия незаконно и их вклады не подлежат обязательному страхованию. Вклад принимается банком на основании подписанного договора между ним и вкладчиком. Такие договоры могут быть 2 видов:

- договор счета;

- договор вклада.

Страховое возмещение – это компенсация вклада, выплачиваемая его вкладчику, в установленном законодательством размере при наступлении страхового случая.

Страховой взнос – это сумма, которую банк выплачивает за оказание услуг страхования Агентству. За счет этих взносов формируется резервный фонд Агентства, из которого в дальнейшем осуществляется компенсация вкладчикам.

С законом о страховании вкладов можно ознакомиться в данном материале.

Какую сумму вернёт АСВ

Если вы храните в банке менее 1,4 миллиона рублей, то при наступлении страхового случая АСВ вернёт вам всю сумму вклада, включая проценты. Если храните более 1,4 миллиона — получите только 1,4 миллиона.

При наличии нескольких вкладов в разных банках, входящих в систему страхования вкладов, при наступлении страхового случая во всех этих кредитных организациях, вкладчик получает возмещение до 1,4 миллиона рублей от каждого банка.

Если у вас в одном банке несколько вкладов, то вы получаете страховое возмещение пропорционально размерам ваших депозитов. Но общая сумма не будет превышать 1,4 миллиона рублей.

Что такое страхование банковских вкладов

Страхование вкладов – это механизм регулирования банковских рисков, который обязывает кредитные организации быть участником системы страхования вкладов физических лиц, благодаря чему при наступлении страхового случая клиентам гарантированно будут возвращены деньги, размещенные на текущих и депозитных счетах, из независимых финансовых источников. Под страховым случаем имеется в виду: отзыв лицензии, банкротство кредитной организации или случаи дефолта. Система страхования вкладов – это защита интересов частных клиентов банка, с помощью которой средства со счетов будут возвращены еще до начала процедуры банкротства, если сумма депозита или иного открытого счета не превышает максимального лимита выплат по страховке. В разных странах страховой лимит отличается. Начиная с 2008 года, в РФ эта сумма составляет 700 тыс. руб. Для сравнения: в США эта сумма равна $250 тыс.

банковской системе

Агентство по страхованию вкладов ASV

Специальное агентство, занимающееся страхованием вкладов, было создано в 2004 году с целью обеспечения возмещения по вкладам при наступлении любых страховых случаев, предусмотренных договором. Организация помимо выплаты страховых компенсаций занимается следующими видами деятельности:

- Производит ведение стандартного реестра банков, которые являются основными участниками процедуры страхования;

- Производит качественный контроль над пополнением и ведением основного фонда, куда идут поступления всех страховых взносов;

- Производит управление средствами, содержащимися в фонде страхования.

Дополнительно агентство производит главный реестр пенсионных фондов, не принадлежащих государству.

Почему страхование банковских вкладов юридических лиц не стало всеобщим

Уже несколько лет правительство говорит о введении поддержки АСВ для вкладов среднего и крупного бизнеса. Однако на данный момент такой законопроект не может быть воплощен в жизнь.

Основная причина, почему льготы не были предоставлены более крупным юридическим лицам – высокая нагрузка на банки. В случае включения в систему страхования вкладов она повышается, так как банк должен обеспечивать не только вклады физических лиц, но и более крупные депозиты юридических лиц. В таких условиях, чтобы справиться с финансовой нагрузкой, большинство будут повышать процентные ставки по кредитам, чтобы стабилизировать ситуацию. Это отрицательно скажется, в первую очередь, на более мелких потребителях рынка: физических лицах и индивидуальных предпринимателях.

Понимая это, Центробанк и чиновники решили пока отказаться от поддержки крупного бизнеса. По мнению экспертов, доходные предприятия могут сами позаботиться о защите собственных вкладов, а также пережить финансовые потери, если сохранить их не удастся. А вот мелкие предприятия после потери всего одного крупного вклада могут обанкротиться, поскольку у них нет дополнительных активов и сбережений.

Суть системы страхования вкладов

Система страхования вкладов (ССВ) была создана с целью обезопасить депозиты от непредвиденных случаев, независящих от воли вкладчика. Принцип здесь такой же, как и в случае с обычными страховыми компаниями:

- Участники системы производят отчисления, они же страховые взносы;

- Если наступает страховой случай, фонд переводит определенную — не выше установленного законом порога — сумму в качестве компенсации;

- Эта выплата либо полностью возместит денежные средства, утраченные из-за форс-мажора, либо же возместит только часть вклада. Параметр главным образом зависит от величины депозита: если превысить установленный лимит, при наступлении страхового случая только сам вкладчик и банк будут ответственны за потерю суммы сверх порога.

Что еще более любопытно, сам клиент не должен подключаться к системе страхования вкладов физических лиц в банках РФ. За него это делает банковская организация. Соответственно, уплачиваемые банком страховые взносы априори учитываются в ценовой политике компании: как правило, у банков, подключенных к системе, чуть более высокие цены на услуги.

Все, что нужно вкладчику, чтобы присоединиться к системе страхования — это подписать стандартный депозитный договор в нужном банке. Все остальное участие в цепочке страхования принимает на себя банк: он раз в квартал высылает агентству по страхованию вкладов (АСВ) 0,1% от суммы депозита. В обмен же на такой вклад распространяется действие полиса. К ССВ подключаются как коммерческие, так и государственные банковские организации.

Историческая справка: идея всеобщего страхования депозитов была сформулирована правительством еще в 2004 году. Тогда же инициатива была реализована посредством закона о страховании вкладов №177-ФЗ.

Нужно заметить, что ССВ не только прижилась к экономике Российской Федерации, но и повлияла на нее самым позитивным образом. Граждане, знающие о возможном возврате средств «в случае чего», куда охотнее соглашаются инвестировать деньги. Особенно сильно эта инициатива повлияла на настроение граждан, родившихся до 1980-го года: дефолт 1998-го года, заморозка вкладов и колоссальная девальвация рубля привели к тому, что доверие к финансовой структуре и государству в частности было подорвано. ФЗ №177 это доверие успешно восстанавливает.

Сколько в одном банке можно застраховать вкладов

Клиент банка может открыть в нем неограниченное количество депозитов. Здесь нет никаких ограничений. Тем более, что финансовым организациям выгодно оформить как можно больше своих продуктов. Иногда даже человек, обратившийся в банк за кредитом, сразу получает открытый на свое имя сберегательный счет.

Так же банки постоянно предлагают своим вкладчикам открыть новые депозиты, на более выгодных условиях. К примеру, «ВТБ» часто проводит акции, повышая процентные ставки по имеющимся счетам.

Поэтому на вопрос о том, сколько вкладов можно застраховать в одном банке, смело отвечаем, что не существует никаких ограничений. Однако следует помнить про самую важную часть данного вопроса:

Вне зависимости от того, сколько депозитных счетов у вас открыто в одном и том же кредитном учреждении, размер компенсации при наступлении страхового случая все равно не превысит установленного лимита в 1 400 000 рублей.

Получается, что каждый ваш счет будет застрахован, но возмещаемая сумма будет общей для них всех. Ведь для каждого депозита рассчитывают пропорциональную сумму компенсации, не превышающую по итогу законного лимита. Так сколько в одном банке можно застраховать вкладов, чтобы в случае непредвиденной ситуации не остаться «в минусе»?

Пример. У вкладчика есть 3 депозитных счета в «Сбербанке»: на первом находится 1 000 000 рублей, на втором — 600 000 рублей, на третьем — 200 000 рублей. Размер общей суммы накоплений – 1 800 000 рублей. Представим, что случилось невероятное, и Центральный Банк лишил «Сбербанк» лицензии. При этом нам известно, что «Сбербанк» является участником ССВ. А значит, все депозиты в нем застрахованы, и вкладчикам полагаются компенсации. Для нашего клиента выплату рассчитают пропорционально каждому из его счетов, в результате она составит 1 400 000 рублей. К сожалению, оставшиеся 400 000 рублей он потеряет безвозвратно.

Выходит, что клиент, открывающий в одном и том же банке несколько крупных счетов, в случае возникновения непредвиденной ситуации лишается возможности получить полную стоимость всех своих депозитов, превышающих установленный лимит компенсации.

Гораздо безопаснее отрыть несколько счетов в разных банках. Тогда вкладчик сможет получить максимальную компенсацию в размере 1 400 000 рублей в каждом отдельном банке.

С учетом всего вышеизложенного следует обозначить основные правила относительно того, сколько в одном банке можно застраховать вкладов:

- общая сумма депозитов на одного клиента в одной финансовой организации должна быть не более 1 400 000 рублей;

- при выборе банка нужно убедиться, что он сотрудничает с АСВ.

Только соблюдая эти условия, вкладчик может быть полностью уверен, что его деньги находятся под надежной защитой. Хотя при ответе на вопрос о том, сколько в одном банке можно застраховать вкладов, стоит учесть и другой немаловажный нюанс: некоторые счета не подлежат страхованию. Но об этом мы расскажем подробнее в следующей статье.

Список 10 самых популярных банков, участвующих в системе страхования вкладов:

- «Совкомбанк»;

- «Сбербанк»;

- «РайффайзенБанк»;

- «ВТБ»;

- «Росбанк»;

- «Газпромбанк»;

- «Бинбанк»;

- «Россельхозбанк»;

- «Промсвязьбанк»;

- «Альфа-Банк».

Какие банковские вклады не подлежат страхованию со стороны государства

Помните, что не все средства, которые вы положили на счет в банке, должны быть застрахованы государством и будут возмещены вам АСВ, если учреждение лишится лицензии и закроется. Не подпадают под работу системы страхования вкладов:

- депозиты, подтвержденные сберегательной книжкой или сертификатом на предъявителя;

- денежные средства на счетах ИП без образования юридического лица, если счета открыты в связи с профессиональными занятиями (для страховых случаев, произошедших до 01.01.2014);

- средства на счетах нотариусов и адвокатов в случаях, когда счета открыты в связи с профессиональной деятельностью;

- инвестиции в отделениях российских банков, находящихся за рубежом;

- средства, переданные банкам в доверительное управление;

- деньги, размещенные на обезличенных металлических счетах;

- денежные средства, переведенные в так называемые электронные кошельки (электронные денежные средства).

Как узнать, застрахован ли в банке вклад, который вы планируете открыть

Как проверить, застрахован ли вклад в банке? Вот некоторые способы узнать нужную информацию:

Самый надежный способ – изучить информационные базы на официальном сайте Центробанка России. Для этого вам необходимо:

- Зайти на сайт cbr.ru.

- Справа выбрать пункт «Информация по кредитным организациям».

- На открывшейся странице найти строчку «Справочник по …».

- В поиске ввести наименование организации или ее регистрационный номер. Далее вы увидите описание, где можно найти раздел «Участие в системе страхования вкладов». Там будет отмечено «Да» или «Нет».

Когда физическим лицам необходимо страховать вклады?

Ответственный гарант выплат, который назначило государство – АСВ (агентство страхования вкладов). Его деятельность регулируется ФЗ РФ №177. Согласно нормам закона 177, страхование вкладов — не одиночное, но обязательное явление. Это значит, что участниками системы обязательного гос. страхования вкладов обязательно должны являться все банки, которые принимают депозиты от обычных граждан — физических лиц.

Больше информации о том, какие банки лишенные лицензии в 2018 году последние новости про пополнение списков тут:

Сколько выплатят?

В этой сфере страхования В Российской Федерации существует ряд условий, сроки по выплатам, суммы вкладов и пр. При соблюдении всех условий, а также соответствия критериям гарантия предоставляется автоматически по специальному полису, при этом суммы свыше установленного предела не страхуются государством. Фактически это означает, что при превышении установленного лимита, и при закрытии/ликвидации/банкротства банка, вкладчик получит не полную сумму, а лишь застрахованную часть.

При значительных денежных накоплениях физические лица предпочитают вкладывать деньги в несколько учреждений. Число открытия депозитов на одно лицо в России не ограничено.

Условия страхования вкладов физических лиц в банках

Существует три главных условия:

- 1. Вкладчик – физическое лицо или ИП.

- 2. Возмещается сумма только в рублях. При валютном депозите деньги конвертируются в национальную валюту по курсу ЦБ, актуального на день краха.

- 3. Максимальная сумма возмещения – 140 тыс. рублей. В эту же сумму входят и проценты по депозиту.

По условиям АСВ в России невозможно застраховать:

- депозиты на предъявителя;

- деньги на РС юр. лиц;

- средства ДУ (доверительного управления) со сберкнижкой;

- счета в электронной валюте;

- доходные и накопительные депозиты;

- депозиты в заграничных филиалах российских банков;

- деньги на металлических счетах;

- переводы без создания счета.

Все остальные категории вкладчиков смогут получить свои средства (полностью или часть) только после реализации банковского имущества на аукционе, но при условии, что это предусмотрено в договоре, а также при условии, что это имущество имеется, поскольку в случае банкротства оно переходит кредиторам и АСВ в счет погашения долга.

Список банков, входящих в систему страхования вкладов по всей России

Для гарантии возврата своих вложений в Российской Федерации важно получить нужную информацию и удостовериться в присутствии в списке в гос. системы по депозитному страхованию, выбранного банка

Официальный список банков, входящих в систему страхования вкладов, размещен на официальном сайте АСВ с возможностью просмотра реестра в алфавитном порядке. На сегодня полный список в реестре насчитывает более 800 учреждений. Там же есть список и реестр участников, исключенных из обязательной системы, реестр учреждений, лишенных возможности принимать депозитные вложения и создавать счета, а также банки агенты. Все это позволит выгодно вложить свои деньги.

Список участников системы возглавляют самые крупные финансовые учреждения России:

- Ренессанс Кредит;

- Сбербанк;

- ВТБ;

- Открытие;

- Россельхозбанк;

- Промсвязьбанк;

- Русский Стандарт;

- СитиБанк;

- Уралсиббанк;

- Восточный Экспресс и пр.

Список для Москвы

Список московских банков участников обязательной системы насчитывает почти 400 учреждений, готовых предоставить своим клиентам — физическим лицам гарантии возврата средств при любой форс-мажорной ситуации. Возглавляют список:

- Сбербанк;

- ВТБ 24;

- РоссельхозБанк;

- ГазпромБанк;

- Альфа Банк;

- Московский Кредитный Банк (МКБ);

- РайффайзенБанк;

- БинБанк;

- Россия;

- СовкомБанк и пр.

Решение вложить собственные сбережения под проценты должно быть взвешенным и грамотным, поэтому изучение таких списков является обязательной рекомендацией для физических лиц.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Механизмы страхования

Целью разработки и принятия государством механизмов страхования вкладов является повышение доверия граждан к банковским структурам. Сбережение денег своих клиентов – одна из главных задач, решением которых сегодня занимаются всерьез.

В самой процедуре нет ничего сложного и непонятного. Вкладчик, соглашаясь на предлагаемые условия, вносит свои сбережения в банк и подписывает обычный договор о депозите. Дополнительных соглашений не составляется.

При этом банк берёт на себя обязательства регулярно взаимодействовать с АСВ (Агенством Страхования Вкладов). Заключается это в ежеквартальном перечислении 0,1% суммы от размера депозита компании-страхователю.

Банки-участники

В конце 2019 г. программа страхования банковских вкладов насчитывала 769 коммерческих и государственных финорганизаций. Перечень учреждений размещен на официальном портале АСВ. Здесь можно узнать надежность и рейтинг кредитных организаций.

Перечень рекомендуемых банков для открытия депозитов:

- Сбербанк;

- Тинькофф;

- Россельхозбанк;

- Открытие;

- ВТБ;

- Промсвязьбанк;

- Газпромбанк;

- Совкомбанк;

- Уральский;

- Хоумкредит;

- Восточный.

В перечисленных организациях годовая ставка по депозитным программам варьируется от 5% до 7%. Она зависит в первую очередь от размера вложений и срока заключения сделки.

Коммерческие компании предлагают более высокие ставки — от 6% до 7,7%. По желанию клиента проценты выплачиваются каждый месяц или в конце депозитного срока.

Коммерческие компании предлагают более высокие ставки — от 6% до 7,7%. По желанию клиента проценты выплачиваются каждый месяц или в конце депозитного срока.

Сбербанк, согласно статистическим сведениям, занимает первое место по общей сумме вкладов населения — это около 50% всех сбережений государства.

Нестабильность экономики страны, постоянные санкции со стороны других государств не мешают акциям финансовой компании расти в цене.

Заключение + видео по теме ?

Таким образом, страхование вкладов (депозитов) представляет собой полезную услугу, которая доступна каждому вкладчику. Такие меры помогают защитить средства при каких-либо проблемах у кредитной организации. Это дает вкладчику дополнительную уверенность в том, что он не потеряет собственные средства.

В заключение советуем посмотреть видео о том, как работает российская система страхования вкладов (ССВ):

Несмотря на то, что страхование вкладов в банках позволяет вернуть собственные деньги, команда онлайн-журнала «РичПро.ру» желает, чтобы банки, в которые вы вкладываете деньги, были финансово устойчивыми.