Что такое депозитный и текущий счет и чем они отличаются?

Содержание:

- С какими трудностями можно столкнуться

- Расчётный счёт

- Структура формы договора

- Депозитный банковский счет на длительный срок

- Правила нумерации и расшифровка

- Что необходимо знать заемщику о ссудном счете?

- Видео по теме

- Чем отличаются виды расчётного счёта, перечисленные выше?

- Что такое обезличенный металлический счет (ОМС)

- Виды расчетных счетов в банке: ссудный, текущий + операции по ним

- Открытие расчетного счета – пошаговая инструкция

- Номер ссудного счета. Нужен ли он заёмщику?

С какими трудностями можно столкнуться

Приступая к детективной деятельности, стоит знать, что далеко не всегда такой самостоятельный поиск может принести пользу. Некоторые компании указывают в публичном доступе только номинальные свои счета, по которым не осуществляется какая-либо финансовая деятельность. Если предоставить такой счет судебным приставам, то документы по взиманию долга могут оказаться в картотеке и пролежать там неизвестно сколько времени в ожидании денежных зачислений на данный р/счет.

Ну а если найденный счет не используется должником, как средство оплаты, то такое ожидание может затянуться на неопределенный период. Достаточно сложно обнаружить банковские счета и у физлиц, ведь граждане не обязаны предоставлять в органы НИ такую информацию. Поэтому, если на найденные счета на протяжении нескольких месяцев не было произведено каких-либо финансовых поступлений, стоит забрать исполнительный лист из банковской организации и отнести его в службу судебных приставов. Профессиональные исполнители имеют огромный опыт в таких делах, и дело быстро сдвинется с «мертвой точки».

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Основное назначение расчётных счетов:

- зачисление выручки от коммерческой деятельности и осуществление платежей;

- зачисление денежных средств полученных займов;

- расчёты с банками по полученным займам и кредитным процентам;

- расчёты по заработной плате с сотрудниками и прочие выплаты;

- платежи по решению суда и других органов, которые имеют право взыскивать средства;

- прочие расчётные денежные операции.

Структура формы договора

Любой договор имеет стандартную структуру из 10 разделов.

Преамбула

В преамбуле договора указываются наименование сторон и ответственных лиц при подписании договора. В отношении банка дополнительно прописывается номер лицензии на право оказания финансово-кредитных услуг.

Предмет договора

В предмете договора прописывается номер расчетного счета, который будет открыт юридическому лицу, и совершаемые действия: поступление, распределение, распоряжение по требованию клиента, выдача денежных средств.

Если организации потребуются дополнительные услуги, как эквайринг или инкассация, то они также прописываются в предмете договора.

Права и обязанности сторон

Права и обязанности сторон указываются в разрезе сторон: отдельно для банка, отдельно для компании. В правах и обязанностях банка указываются:

-

обязанность по ведению финансовых операций;

-

соблюдение сроков проведения расчетов;

-

выполнение поручений клиента: выписки, справки, консультации;

-

соблюдение банковской тайны;

-

сохранность персональной информации.

К правам и обязанностям клиента относятся:

-

распоряжение денежными средствами в соответствии с законодательством;

-

оплата ежемесячной стоимости расчетно-кассового обслуживания;

-

поручать банку выполнять те или иные действия с денежными средствами (открыть вклад, изготовить ЭЦП).

Оплата услуг по договору

В разделе «оплата по договору» прописывается размер стоимости ежемесячного обслуживания и комиссии за сверхлимитные платежи, переводы физлицами и расценки других платных услуг. При отдельно разработанном положении о стоимости услуг расчетно-кассового обслуживания в договоре может быть указана ссылка на данный документ.

Срок действия договора

Договор банковского счета обычно заключается с даты подписания договора и до конца текущего года. Но в тексте договора прописывается, что он подлежит ежегодной пролонгации. Для расторжения договора компания направляется письмо с просьбой о прекращении расчетно-кассового обслуживания.

Отдельно прописывается право банка расторгнуть договор в одностороннем порядке при отсутствии операций по счету в течение двух лет.

Порядок разрешения споров

В данном разделе прописывается, что банк будет рассматривать все спорные ситуации путем переговоров. Если не будет достигнуто соглашение, то одна из сторон имеет право обратиться с иском в суд.

Ответственность сторон

При возникновении неисполнения обязательств по договору каждая из сторон привлекается к ответственности в виде пени или штрафа. В данном разделе прописываются размеры данных видов ответственности для банка и юрлица.

Особые условия

Если у одной из сторон меняется контактная информация, обязательная к указанию, то она обязана оповестить вторую сторону об этом в течении 3-5 дней.

Заключительная часть

В заключительной части прописывается:

-

как вносятся изменения (допсоглашение или переоформление договора);

-

количество экземпляров и их юридическая сила;

-

наличие приложений к договору.

Реквизиты сторон

В данном разделе прописывается подробная информация о сторонах, подписавших договор, включая номера контактных телефонов и адреса электронной почты.

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация счетов по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

|

Первые 3 цифры номера БСЧ 000.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ |

Определяют категорию БСЧ. Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина. А вот код 407 — это расчетный СЧ организации. |

|

Четвертая и пятая цифры ХХХ.00.ХХХ.Х.ХХХХ.ХХХХХХХ |

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним. Например, классификация счетов по экономическому содержанию такова:

|

|

Шестой, седьмой и восьмой символы ХХХ.ХХ.000.Х.ХХХХ.ХХХХХХХ |

Обозначают валюту, в которой открывается банковский счет. Например, российские рубли — код 810. Для долларов — шифр 840, для евро — 978. |

|

Девятая цифра ХХХ.ХХ.ХХХ.0.ХХХХ.ХХХХХХХ |

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ. |

|

С 10 по 13 символы ХХХ.ХХ.ХХХ.Х.0000.ХХХХХХХ |

Номер отделения банка, в котором открыт банковский счет. |

|

Последние 7 цифр ХХХ.ХХ.ХХХ.Х.ХХХХ.0000000 |

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России. |

Правила составления нумерации отражены в Положении Банка России от 27.02.2017 № 579-П (ред. от 28.02.2019).

Что необходимо знать заемщику о ссудном счете?

Несмотря на тот факт, что внутрибанковский финансовый учет, которым занимаются только сотрудники, лежит на плечах самого банка, (в случае необходимости к ссудному счету имеют доступ и налоговые органы ФНС России), знать некоторые особенности открытия и введения ссудного счета не будет лишним и для заемщика.

Особенности открытия и ведения ссудных счетов:

- Главной особенностью является то, что ссудный счет – это не самостоятельная услуга, предоставляемая банком. Открытие и ведение ссудного счета это сопутствующее действие, выполняемое сотрудниками банка во время открытия и обслуживания кредитного договора с заемщиком.

- Открытие и ведение ссудных счетов для предпринимателей и юридических лиц хоть и является обязанностью банка в силу требований о бухгалтерском учете (а не услугой, как хотелось бы некоторым банкирам), но к коммерческим отношениям между юридическими лицами закон о защите прав потребителей не применим, поэтому банки, апеллируя к принципам свободы договора пытаются вводить комиссии за ведение ссудного счета в случае кредитования юрлиц и индивидуальных предпринимателей. Стоит отметить, что Верховный Суд РФ в большей степени склоняется к кому, что все расходы банка, которые непосредственно относятся к ведению счетов, в том числе и ссудных, должны покрываться из тех денежных средств, которые банк получает за предоставление кредитного займа и обслуживание организаций и предпринимателей. Но четкой позиции Верховный Суд (ранее этими вопросами ведал Высший Арбитражный Суд Российской Федерации, упраздненный в соответствии с Законом РФ о поправке к Конституции РФ от 5 февраля 2014 г. № 2-ФКЗ) не обозначил, поэтому судебная практика по вопросам комиссий за ведение ссудного счета может отличаться от дела к делу, и от региона к региону.

- Ссудный счет является техническим. Когда происходит его открытие, ставить в известность налоговые органы не требуется.

- Ссудный счет отличается от обычного тем, что его не нужно закрывать, то есть, когда заемщик полностью выполнил свои обязательства по кредитному договору и выплатил всю сумму с процентами, банк должен самостоятельно закрыть ссудный счет.

Какие виды ссудных счетов существуют

На сегодняшний день банками на практике используется следующие виды ссудных счетов:

- Простой ссудный счет — если заемщик берет разовый кредит, то именно такой вид ссудного счета будет открыт в рамках кредитного договора. Его отличие заключается в том, что сумма дебета по нему вводится единоразово и в дальнейшем за счет поступлений от заемщика подлежит погашению;

- Особый ссудный счет — на такой счет заемщик может зачислять денежные средства не только на погашение, но и на увеличение суммы дебета — как правило, предоставляется по кредитной линии;

- Специальный ссудный счет. Такой счет у организации может быть только один. Именно по такому виду ссудного счета учитываются операции с векселями;

- Контокоррентный ссудный счет — на таком счете происходит объединение обычного ссудного счета с расчетным счетом. По такому счету проходят как приходно-расходные операции, так и движение средств как по кредиту, в результате контокоррентный ссудный счет отражает состояния взаимной задолженности банка и его заемщика;

- Овердрафт — в случае, когда нет кредитного договора с клиентом, но банк допускает для него возможность перерасхода средств с последующим погашением в обязательном порядке, открывается ссудный счет – овердрафт.

Видео по теме

https://youtube.com/watch?v=8CP9htOmi5A

Любой заемщик сталкивался с понятием «ссудный счет». Такой счет открывается банком на имя клиента, которому предоставлен кредит. Делается это для удобства учета, на ссудном счете отражаются все операции по выданному кредиту: перечисление денег заемщику, ежемесячные платежи по кредиту. На дебите этого счета фиксируется выдача кредита, на кредите — его погашение. На ссудный счет банк переводит сумму кредита, на него же заемщик переводит ежемесячные платы по кредиту.

Таблица 1. «Движение средств по ссудному счету»

|

Дебет |

Кредит |

|

Выдача кредита |

Погашение кредита |

|

Задолженность по кредиту |

Такой счет характеризуется следующими особенностями:

- открывается на имя заемщика в соответствии с кредитном договором, заключенным между ним и банком;

- у одного клиента может быть открыто сразу несколько ссудных счетов, по каждому полученному кредиту;

- является не самостоятельной, а сопутствующей банковской услугой, которую банк оказывает заемщику при выдаче кредита;

- создается банком для учета выданных и возвращаемых средств. В дебете записывается имеющаяся задолженность клиента перед банком, в кредите — погашение (ежемесячные выплаты) клиентом этой задолженности;

- заемщик, являющийся физическим лицом, не обязан платить за открытие ссудного счета. С юридических лиц может взиматься плата и за открытие, и за ведение такого счета.

Существуют следующие виды ссудных счетов:

-

- простой (для учета разовой ссуды);

- специальный (по нему предусмотрено регулярное предоставление средств и их погашение);

- контокоррентный (активно-пассивный счет, его дебет используется как ссудный счет, а кредит — как расчетный);

Контокоррент — это единый счет, с дебета которого производятся практически все платежи (расчет с поставщиками и контрагентами, заработная плата сотрудникам, платежи в бюджет). В кредит счета зачисляется выручка предприятия от реализации продукции или оказания услуг, платежи от покупателей продукции или должников. То есть весь платежный оборот предприятия концентрируется на контокорренте.

Таблица 2. «Движение средств по контокоррентному счету»

|

Дебет |

Кредит |

|

Оплата счетов поставщиков |

Выручка от реализации товаров, выполнения работ, оказания услуг |

|

Выплата зарплаты сотрудникам |

|

|

Перечисление налогов и иных платежей в бюджет |

|

|

Погашение задолженности по кредитам, выплата процентов |

Кредитовое сальдо счета свидетельствует о том, что предприятие осуществляет текущую деятельность за счет собственных средств, а дебетовое сальдо — за счет заемных средств (кредит в банке). Максимальный размер кредита определяется исходя из объемов производства предприятия, условий поставок и расчета с контрагентами, наличия собственных средств. Кредит считается полностью погашенным, если в сроки, определенные договором, дебетовое сальдо по счету-контокорренту ликвидировано.

Документы для открытия ссудного счета

Комплект документов, которые клиент предоставляет в банк для открытия ссудного счета, регламентируется положением «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» ЦБ РФ.

Вся документация делится на три группы:

- 1 группа. Документация, подтверждающая юридическую правомочность заемщика: учредительный договор, устав, свидетельство о регистрации, сведения о назначении руководства, контракты и лицензии на поставку продукции;

- 2 группа. Документация, характеризующая экономическое состояние клиента и материальную гарантированность возврата кредита: бухгалтерский баланс, отчет о прибылях и убытках, прогноз денежных потоков, выписки из лицевых счетов (в рублях и валюте), бизнес-план, технико-экономическое обоснование, гарантии, поручительства и прочее;

- 3 группа. Кредитная документация: кредитный договор, договор о залоге, карточка образцов подписей и печатей.

Чем отличаются виды расчётного счёта, перечисленные выше?

Основной р/с используется для хранения выручки, осуществления безналичных расчётов с контрагентами, погашения кредитов, выданных банками, и совершения прочих транзакций.

Субрасчётный счёт нужен для оптимального функционирования территориального подразделения организации, подчиняющегося единому Уставу. Для его оформления заявка, как правило, подаётся по месту регистрации отделения юридического лица в определённом населённом пункте.

Временный счёт оформляется организациями до момента регистрации в ФНС. Он позволяет зачислить на р/с сумму уставного капитала, однако распоряжаться этими деньгами до перевода счёта в статус основного не получится. Цель его оформления – возможность сбора учредительных взносов.

Существует ещё одна классификация р/с – с начислением процентов на остаток денег на балансе и без данной услуги. Первый вариант более выгоден, потому как позволяет получать пассивный доход. Размеры процентной ставки зависят от банка и тарифного плана РКО, выбранного клиентом.

Однако далеко не все банки предлагают возможность начисления процентов на остаток счёта. Ниже перечислены некоторые финансовые организации, предоставляющие данную услугу при подключении отдельных тарифов РКО.

|

Наименование банка |

Размеры процента, начисляемого на остаток баланса р/с |

|

3% по тарифу «Оптимальный» и 5% по тарифу «Безлимитный» |

|

|

до 7% по тарифам «Бизнес» и «Эконом» |

|

|

до 8% по тарифам «Продвинутый» и «Профессиональный», 6% по тарифному плану «Простой» |

|

|

размеры процента устанавливаются в индивидуальном порядке |

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

-

Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

-

Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу. Перевести металлический счет из другого банка не получится, операции по переводу металлов возможны только в рамках одного банка.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

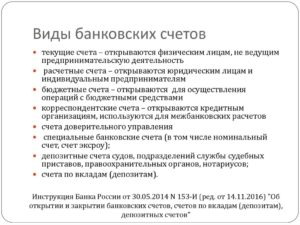

Виды расчетных счетов в банке: ссудный, текущий + операции по ним

В статье рассмотрим, какие виды расчетных счетов можно открыть в банке. Узнаем, что такое расчетный счет и чем он отличается от текущего, а также разберем корреспондентский, специальный, бюджетный и другие счета.

Что такое расчетный счет

Счет — это специальный раздел, в котором фиксируются движения средств клиента. Он открывается кредитной организацией по запросу ИП или юридического лица и предназначен для финансовых операций безналичного характера (зачисления, переводов и пр.). Между заявителем и банком оформляется соглашение, свидетельствующее о факте открытия счета.

Следует понимать разницу между счетами для физических и юридических лиц. Например, обычные граждане или организации без статуса юр. лица для своих индивидуальных потребностей могут открыть текущий счет. А вот расчетный счет — это учетная запись для ведения предпринимательской деятельности юридических лиц и ИП.

Расчетный счет может быть также открыт и физическому лицу, если это необходимо для осуществления им предпринимательства, частной практики в легальном порядке.

Открытие и закрытие банковских счетов регулируется Инструкцией № 153-И, а также законом № 395-1. Резиденты и нерезиденты РФ имеют право открывать счета в нескольких банках, в разной валюте и в необходимом количестве.

Также прочитайте: Нужен ли расчетный счет для ИП: порядок открытия счета на УСН, Патенте и ЕНВД.

Виды расчетных счетов в банке

Расчетные банковские счета имеют разветвленную классификацию.

Их характеристика определяется в зависимости от владельца ячейки:

- Для индивидуальных предпринимателей.

- Для юридических лиц.

Деление осуществляется также по валюте счета:

В зависимости от начисления процентов (учитывается только остаток):

- С начислением процентов.

- Без начисления процентов.

С учетом страны налогоплательщика (клиента банка):

- Для резидентов.

- Для нерезидентов.

Тип расчетного счета определяет принадлежность клиента к тому или иному бизнесу и во многом зависит от потребностей организации-заявителя в плане движения денежных средств.

Кредитный

Кредитный счет нередко называют ссудным. Он открывается при предоставлении юридическому лицу или ИП долгосрочного или краткосрочного кредита. С помощью учетной записи банкиры отслеживают движение займа, сроки его возврата. Кредитные счета делятся на:

- Простые — кредитование по остатку.

- Специальные — кредитование по обороту.

Депозитный

Если компанией или ИП открыт депозитный счет, то какие-либо финансовые операции по нему производиться не могут. Он предназначен для сохранности денежных средств. Возврат финансов осуществляется согласно условиям и порядку действующего соглашения.

Как правило, открытие депозита осуществляется именно в том банке, где ИП или юр. лицо имеет основной расчетный счет.

Накопительный

Накопительный счет нужен только для аккумулирования денежных средств. На момент государственной регистрации организация должна сформировать уставный капитал в зависимости от организационно-правовой формы своего общества. Расходование денег с такого счета недопустимо. Когда регистрация предприятия завершена, деньги с накопительного счета переводятся на банковские счета его учредителей.

Валютный

Валютный счет необходим для проведения денежных операций в иностранной валюте. Он используется при расчетах во внешнеэкономической деятельности, включая получение оплаты за товары/услуги по контракту с иностранными партнерами, выплату неустоек, штрафных санкций в случае нарушения условий соглашения.

Специальный

Открыть специальный счет в банке может лишь организация, не имеющая задолженностей перед налоговыми органами, ПФ, иными государственными структурами. Он предназначен для проведения целевых операций. Наиболее распространенные виды спецсчетов это:

- Аккредитив.

- Депозит.

- Чековая книжка.

Важным требованием при открытии специального счета является наличие у клиента основного расчетного счета.

Какие еще бывают расчетные счета

В банке возможно открытие и других расчетных счетов, а именно:

- Карточного — к счету привязывается пластиковая карта.

- Лицевого — широко используется компаниями, предоставляющими, например, коммунальные услуги населению.

- Аккредитивного — открывается клиентом-покупателем для приобретения товаров у поставщика.

- Счета капитальных вложений — открывается во избежание путаницы при наличии у компании крупного капитала. Деньги на счете хранятся отдельно и позволяют быстрее достичь запланированных целей.

- Инвестиционного — имеет схожие черты с депозитным счетом, но предназначен для приумножения денежных средств, а не для их хранения.

Открытие расчетного счета – пошаговая инструкция

Процедуру открытия расчетного счета в банке можно представить в виде следующих последовательных шагов:

- Выбор банковского учреждения с наиболее выгодными условиями.

- Сбор необходимых документов.

- Заполнение заявления и направление готового пакета бумаг в банк.

- Визит в кредитное учреждение и заключение договора с банком.

- Начало работы.

На первый взгляд, это кажется простой процедурой, однако и тут есть свои тонкости и нюансы, о которых следует знать. Все основные этапы открытия расчетного счета более детально описаны ниже.

Как выбрать банк

В настоящее время на рынке действует множество предложений от различных банков по открытию расчетного счета

Однако важно выбрать наиболее выгодный и удобный вариант

ВАЖНО! Не стоит спешить заключать договор с первым попавшимся кредитным учреждением. Необходимо рассмотреть максимальное количество предложений и выбрать лучший вариант

Принимая решение о том, где открыть расчетный счет, необходимо учитывать следующие факторы:

- потребность компании в тех или иных операциях. Следует четко понимать, какой функционал нужен, чтобы не переплачивать за лишние опции;

- размер тарифа;

- отзывы других клиентов;

- место обслуживания основной массы контрагентов, с которыми работает фирма;

- наличие различных бонусов и стимулирующих акций;

- уровень сервиса и технической поддержки.

Сбор и оформление документов

Следующим этапом является сбор документов, необходимых для открытия расчетного счета. Более подробно их список раскрыт выше по тексту.

СПРАВКА! Как правило, многие банки размещают перечень требующихся бумаг у себя на сайте. Если же такой информации нет, то можно позвонить в ближайшее отделение и уточнить все.

Заполнение заявления и подача бумаг

Следующим этапом является заполнение заявления об открытии расчетного счета. Сразу стоит обозначить, что основная часть банков разрабатывают собственные бланки таких заявок. Их без труда можно найти на сайте соответствующего кредитного учреждения.

Подать бумаги в банк можно разными способами, а именно:

- личный визит в отделение кредитного учреждения;

- направление документов по почте;

- передача бумаг через представителя.

Заключение договора с банком

После того как банк проверит все документы и примет положительное решение, завершающим этапом будет заключение и подписание договора об открытии расчетного счета.

Для этого заявителю необходимо будет явиться в территориальное отделение кредитного учреждения. Также возможен и другой способ подписания договора. Многие банки направляют своего представителя, который встречается с клиентом в удобном для последнего месте. Работник банка берет с собой все необходимое для подписания договора.

СПРАВКА! Как правило, срок действия соглашения об РКО (расчетно-кассовом обслуживании) составляет 1 год. По истечении данного периода времени организация или ИП может по своему желанию продлить договор.

Начало работы

После того как все бумаги будут подписаны, клиент сможет приступить к использованию своего расчетного счета. Вместе с договором работник банка вручит ему пакет сопутствующей документации, включая доступы к онлайн-банку и инструкции по порядку использования расчетного счета.

Кроме того, некоторые кредитные учреждения также выдают своим клиентам USB-Токен, который необходим для обеспечения корректной работы личного кабинета. Данное устройство представляет собой специальный ключ, размещенный на флешке. Стоит отметить, что такой формат работы не очень удобен для фрилансеров, находящихся в статусе ИП.

ВНИМАНИЕ! Направлять в налоговый орган уведомление об открытии расчетного счета не нужно. Это сделают работники банка

Номер ссудного счета. Нужен ли он заёмщику?

Банк не всегда доводит информацию о номере ссудного счета до сведения заемщика. На этапе заключения договора он и не сможет этого сделать, т.к. ссудный счёт открывается (и ему присваивается номер) вместе с выданным кредитом уже после его оформления. Считается, что клиенту эти заморочки не нужны. В кредитном договоре прописывается номер расчётного счета, с которого банк обязуется в дату очередного платежа списывать требуемую сумму в счёт погашения задолженности посредством внутренних бухгалтерских проводок. Номер же ссудного счета можно увидеть, как мы ранее сказали, в интернет-банке, например, в Сбербанке Онлайн. А нужно ли нам непременно знать этот пресловутый номер?

Любой номер ссудного счета в банке начинается с цифр 455. Заемщикам же, как правило, сообщают счет для гашения своих обязательств, начинающийся с 423 или 408. Это обычные счета вкладов и текущие расчётные счета, с которыми можно проводить любые приходные и расходные операции. Деньги заемщиков сначала поступают на них, а потом списываются банком на уплату займа и процентов.

Интернет пестрит рекомендациями любыми способами узнать у банка свой номер ссудного счета и вносить платежи именно на него. Апеллируют люди в подобных воззваниях к тому, что банки хитрят и распоряжаются расчётными счетами, как хотят: часть погашенной ежемесячной суммы списывают на погашение тела кредита, другая часть уходит на проценты, третья на штрафы и пени, четвёртая на другие кредитные комиссии и доп. платежи. То есть проявляют самостоятельность и могут удержать с вашего очередного взноса необоснованные платежи, которые банк в случае возникновения спорной ситуации и обосновать не сможет. В общем, делают так, как им удобно и выгодно.

Заёмщики же должны быть уверены, что деньги, которые они платят банкам в счёт погашения задолженности, попадают туда, куда нужно, т.е. прямиком на ссудный счёт. А значит задача заёмщиков – узнать номер ссудного счёта (например, направив запрос в банк) и оплачивать задолженность непосредственно на него, и в этом случае они будут независимы от банковского самоуправства и твердо уверены, что гасят именно тело долга, а не штрафы или незаконные комиссии.

К слову, если должник сильно проштрафился (допустил серьёзную просрочу и попал на неустойку), то банк в первую очередь согласно закону и договору спишет именно штрафные платежи, а платёж в счёт погашения тела долга будет самым последним – из того, что останется. А бывает, что и ничего уже не остаётся… Вот к чему весь сыр-бор.

Даже если вы узнаете заветный номер, то тогда вы однозначно добавите себе хлопот.

Во-первых, списание процентов по кредитам (тех, которые прописаны в договоре с банком) производится на совершенно другом счете, который начинается с цифр 706. Поэтому при внесении очередного ежемесячного платежа вам придется самостоятельно дробить его на основной долг и проценты, чтобы внести нужную сумму на нужный счет (а дадут ли заёмщику возможность самостоятельно зачислить деньги на этот внутренний счёт в банке, это ещё вопрос?). В случае с погашением долга на текущие счета всю эту «лишнюю работу» за вас делают работники банка. Они вручную распределяют суммы поступлений на нужные счета в соответствии с графиком гашения.

Во-вторых, игнорирование оплаты неустойки (если таковая появилась) – это прямое нарушение кредитного договора, самим же заёмщиком подписанного, между прочим. Он сам её будет рассчитывать (это же касается других платежей, заявленных в договоре) и он знает, куда её зачислить? Берут большие сомнения на этот счёт.

В-третьих, из ряда документов ЦБ РФ, заявлений Верховного Суда РФ, постановлений ФАС и указа Президента РФ следует прямой запрет на получение (внесение) денег налогоплательщиками (проведение расчетов с банком) через ссудные счета, минуя свои расчетные счета. Для желающих прочитать об этом в первоисточниках, отправляем вас к статье, написанной банковскими специалистами, где очень хорошо освещается эта тема и даны ссылки на источники (статья немного устарела, но актуальна и на сегодняшний день). Также рекомендуем вам немного погуглить – вы найдёте много полезной информации по этой тематике на уважаемых сайтах русскоязычного интернета.

Ну и, наконец, в-четвёртых, автор этой статьи лично зашел в Сбербанк и спросил, можно ли перевести платёж по кредиту непосредственно на ссудный счёт. На что операционный специалист ответила, что: «У вас даже сделать этого не получиться, программа не даст сделать такую проводку и однозначно «ругнётся». Это физически невозможно».

А теперь ответьте себе сами – действительно ли вам нужно знать номер ссудного счета? И собираетесь ли вы вносить платежи на него?