Налог на самозанятых в россии: особенности расчета и уплаты

Содержание:

- Закон о статусе самозанятых граждан

- Место ведения деятельности для целей уплаты НПД.

- На что могут рассчитывать самозанятые: новые возможности в 2021 году

- Как самозанятому платить налоги

- Критический взгляд

- Уведомляем налоговую

- Как оформиться самозанятым в 5 простых шагов

- Плюсы выхода из «тени»

- Новый налог для самозанятых граждан

- Физлицо, плательщик НПД или индивидуальный предприниматель

- Закон о самозанятых

Закон о статусе самозанятых граждан

Собственно закон о правовом статусе самозанятых уже принят, это произошло летом 2018 года. В данный момент депутаты Думы принимают сопутствующий законодательный акт — о налогообложении таких людей. То, ради чего, собственно, все и затевалось.

К самозанятым россиянам относится огромный пласт людей. Это могут быть няни, репетиторы, домработницы, дизайнеры, фотографы, переводчики и т.д. Самозанятыми могут быть люди исключительно интеллектуального труда (программисты-фрилансеры, дизайнеры и т.д.) либо люди труда физического (вскопал бабушке-соседке огород или помог занести мебель за деньги — считай себя самозанятым).

Понятно, что один и тот же человек одновременно может иметь официальную работу и подрабатывать как самозанятый. Скажем, учитель средней школы по вечерам может превращаться в самозанятого гражданина, оказывая услуги репетитора.

Действительно, с чисто формальной юридической точки зрения любая такая деятельность самозанятых оказывается в серой зоне закона. Гражданский кодекс РФ говорит о том, что деятельностью с целью получения прибыли в России могут заниматься только юридические лица либо физические лица, которые оформили статус индивидуального предпринимателя.

С этой точки зрения закон полезен в том смысле, что он хотя бы создает какой-то новый статус и легализует десятки миллионов самозанятых граждан.

Фото: ru.wikipedia.org

Фото: ru.wikipedia.org

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

На что могут рассчитывать самозанятые: новые возможности в 2021 году

Чтобы перейти на новый налоговый режим в 2021 году, нужно пройти не сложную регистрацию.

Есть несколько способов:

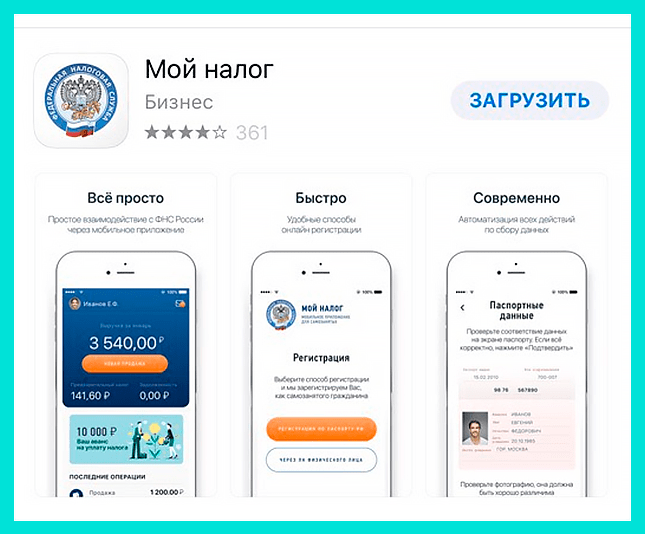

- зарегистрироваться в приложении для смартфона «Мой налог»,

- пройти регистрацию в личном кабинете на официальном сайте Федеральной Налоговой службы,

- зарегистрироваться через Госуслуги,

- Пройти регистрацию через уполномоченные банки.

Чтобы встать на учет через приложение «Мой налог» понадобится:

- Отправить в ФНС заявление о постановке на учет через приложение,

- Отправить копию паспорта и фотографии (не нужно при наличии личного кабинета на Госуслугах или на сайте ФНС),

- Указать ИНН (для иностранных граждан),

- Уведомить Налоговую в приложении о переходе на уплату НПД.

ФНС может отказать в регистрации при выявлении несоответствий между указанными данными и теми, что имеются в базе.

Дата уведомления Налоговой инспекции признается датой постановки на учет.

При наличии значительного количества плюсов для самозанятых в ФЗ № 422 имеются и минусы самозанятости. Среди очевидных недостатков:

- Ограничение по срокам применения налогового режима. Действовать он будет до 2028 года включительно (п. 2 ст. 1 ФЗ № 422). Будет ли он продлен, пока не известно.

- Ограничение лимита дохода суммой в 2,4 миллиона рублей (п. 2 ст. 4 ФЗ № 422). При превышении лимита гражданину придется переходить на «предпринимательский» режим налогообложения. То есть применять ОСН, УСН или ЕСХН. Если гражданин не сделает этого самостоятельно, налоговый орган переведет его на ОСН автоматически.

- Запрет на торговлю подакцизными товарами, продукцией, имеющей специальную маркировку. Данный недостаток актуален в связи с тем, что ассортимент маркируемых товаров регулярно расширяется.

- Наличие специальных санкций (ст. 129.13 НК РФ) за нарушение порядка либо сроков передачи данных о произведенных расчетах в налоговую инспекцию. Так, за любое нарушение порядка или просрочку передачи данных налогоплательщик будет автоматически оштрафован на сумму в 20 процентов от суммы налога, неуплаченного правильно и своевременно. А если в течение полугода с момента первого нарушения налогоплательщик еще раз нарушит сроки или порядок передачи данных о произведенном расчете, то сумма штрафа будет равна полученному с нарушениями доходу.

Это могут сделать физлица и ИП, которые ведут деятельность на территории России. Также самозанятыми вправе стать некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Налоговый режим они могут применять на тех же условиях, что и граждане России.

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, но без необходимости регистрации в качестве ИП.

В числе таких видов деятельности:

- оказание косметических услуг на дому;

- фото- и видеосъемка на заказ;

- реализация продукции собственного производства;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- удаленная работа через электронные площадки;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- строительные работы и ремонт помещений.

Как самозанятому платить налоги

Налог для самозанятых называется НПД – налог на профессиональную деятельность.

Для удобство разработано приложение «Мой налог», которое упрощает отчётность. В нём самозанятому нужно указать сумму, которую он получает за товар, или за услугу. Выписывается чек. Всё это – и есть регистрация дохода.

Далее, самозанятый получает уведомление от налоговой с общей суммой налога за предыдущий месяц. Расчёты производятся автоматически, поэтому на это времени тратить не нужно.

Перечисляется сумма налога до 25 числа месяца, который следует за отчётным. Оплату можно производить с банковской карты.

Критический взгляд

И, наконец, опять вернемся к школьной программе. Именно к тому, с чего начиналась эта статья – к смене эпох, к напоминанию о болезненном протекании этого процесса. Ведь корректировка государственных программ, внесение изменений в принятые законы – дело вполне обыденное. И потому говорить о несовершенстве принятых в нашей стране законов о самозанятых считаю бессмысленным. В конце концов в самом законе эта программа названа экспериментом, что уже говорит о многом.

А вот о повышении уровня доходов — об этом нашим государственным деятелям нужно помнить всегда. Помнить, что, к сожалению, в нашей стране (здесь сходство с большинством развивающихся стран явно прослеживается) самозанятость – чаще всего вынужденная необходимость, а не осознанный счастливый выбор. Доходы самозанятых часто также очень невелики. А, потому, о своевременности налогообложения этого слоя населения нужно ещё сильно подумать. Во всяком случае для самозанятых с невысокими доходами стоит ввести нулевую ставку. А главным аргументом тому, помимо слов президента о приоритетности повышения уровня доходов, можно считать ещё и первопричину нынешнего глобального кризиса – недопотребление, низкий платежеспособный спрос. Ведь то, что произведено машиной и искусственным интеллектом в нашу, теперь уже постиндустриальную эпоху, потреблять живому, платежеспособному человеку, чей счастливый труд по возможности должен быть хорошо оплачен. А гарантом этому будут законы, написанные живыми людьми, а не роботами с искусственным интеллектом.

Уведомляем налоговую

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников

Итак, как стать самозанятым лицом в России в 2021 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

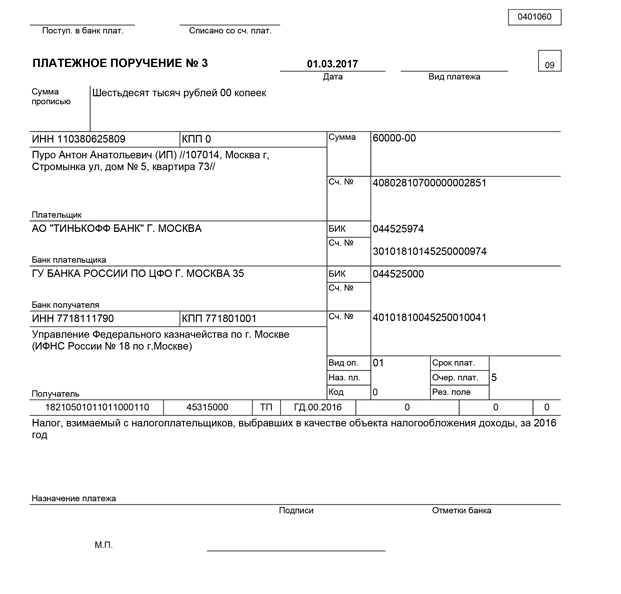

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ.

Напомним, с 01.07.2020 года субъекты вправе присоединиться к режиму самозанятости добровольно. Подробности см. здесь.

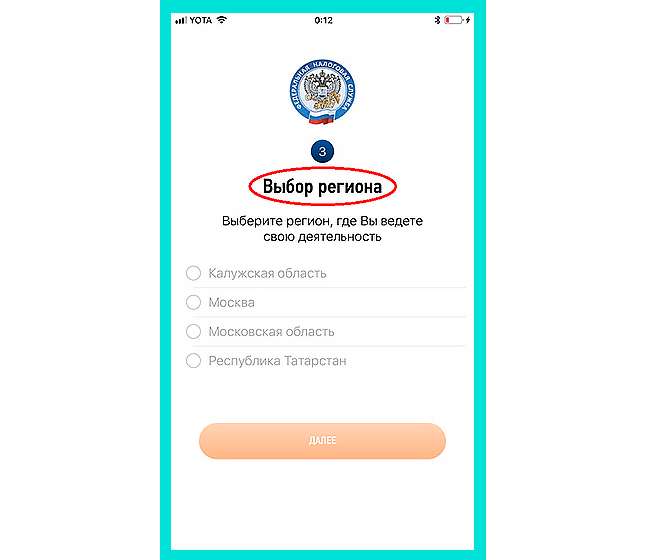

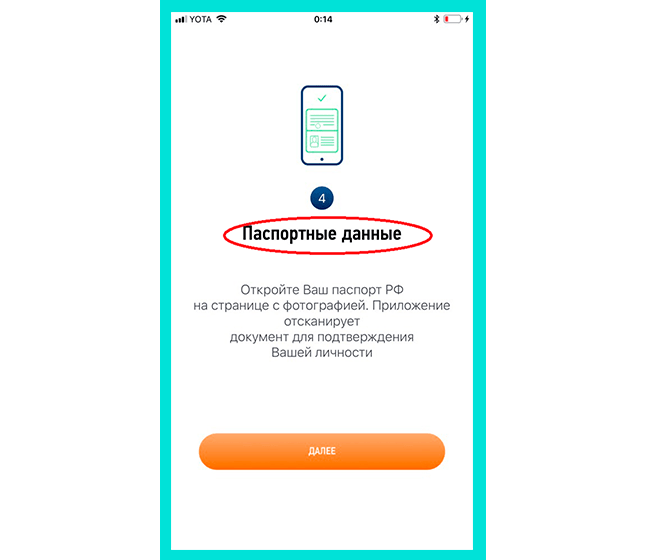

Рассмотрим, как зарегистрироваться самозанятым в 2021 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать один из регионов, участвующих в эксперименте;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2021 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2020 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Данный сервис доступен только тем клиентам Сбербанка, которые проживают (имеют открытые счета и банковские карты) в одном из субъектов РФ, где реализуется эксперимент.

Как стать самозанятым в 2021 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Как оформиться самозанятым в 5 простых шагов

Оформиться как самозанятый гражданин очень легко. Заявителю требуется просто скачать специальное приложение “Мой налог” и подать через него заявление в Налоговую инспекцию.

Отказ от нового режима также осуществляется в данном приложении.

Помните: если гражданин не попадает по закону под категорию « самозанятых», то сотрудники налоговой инспекции вправе самостоятельно снять его с учета.

Какие бумаги потребуются

Приготовьте паспорт. Другие документы не понадобятся.

Фотографию можно сделать прямо на камеру смартфона во время регистрации.

3 способа оформиться самозанятым гражданином

Зарегистрироваться как самозанятый гражданин, а если говорить юридическим языком, как плательщик налога на профессиональный доход, вы можете тремя способами:

- Скачать на официальном сайте ФНС https://npd.nalog.ru/ бесплатное приложение “Мой налог” и пройти простую регистрацию.

- Зарегистрироваться в электронном виде через кабинет налогоплательщика налога на профессиональный доход – опять же на официальном сайте ФНС России.

- Оформить самозанятость в уполномоченном банке. Это банк, где у вас открыт счет. Ему же можно поручить автоматическое перечисление налога со всех поступлений от заказчиков.

С ним подробнее мы ознакомимся ниже.

Процесс оформления

Гражданину предстоит сделать следующие шаги:

Скачать на телефон приложение «Мой налог».

Войти в скаченное приложение и зарегистрироваться.

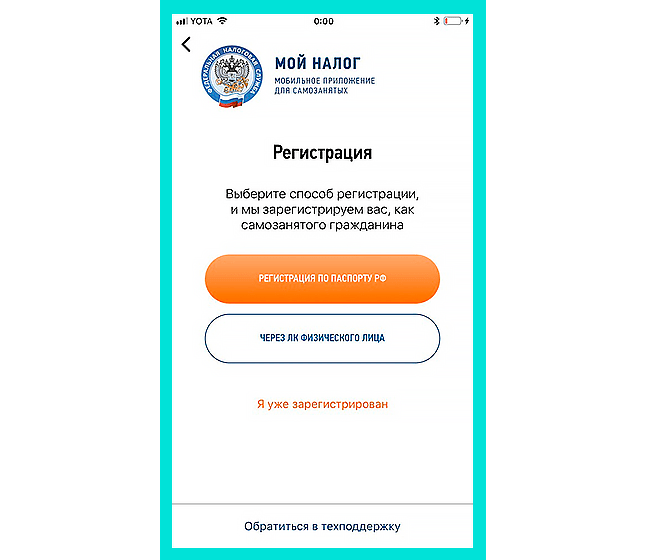

Регистрация в нем осуществляется двумя способами:

- по общегражданскому паспорту;

- через личный кабинет физического лица – налогоплательщика, оформленный на сайте www.nalog.ru.

Рассмотрим оба варианта.

Вариант 1. Вы имеете ЛК физического лица, т.е. раньше регистрировались на сайте налоговой.

В принципе, свой личный кабинет стоит завести – удобная штука. Там видны все ваши объекты налогообложения: квартиры, участки, заводы, пароходы… А также видны суммы начисленных и уплаченных налогов.

Для регистрации через личный кабинет налогоплательщика нужно иметь под рукой паспорт и свой ИНН.

Порядок действий такой:

Шаг 1

Заходим в скачанное приложение.

Соглашаемся на обработку своих личных данных и с правилами пользования приложением.

Шаг 2

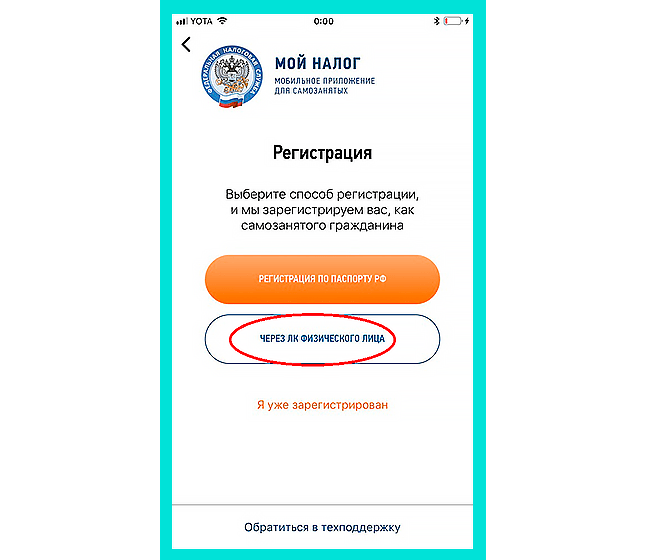

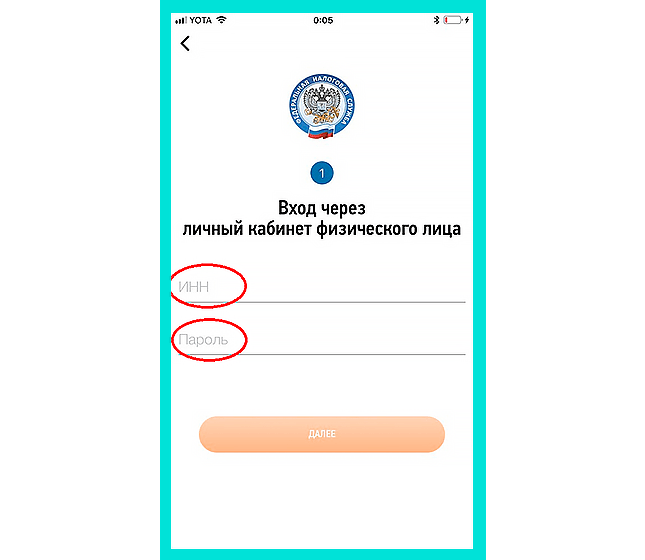

Выбираем вкладку « Через ЛК физического лица».

Вводим свой ИНН и пароль, входим в личный кабинет налогоплательщика.

Вариант 2. У вас нет личного кабинета налогоплательщика, т.е. вы не регистрировались раньше на сайте ФНС.

В этом случае ваш порядок действий будет таким:

Шаг 1

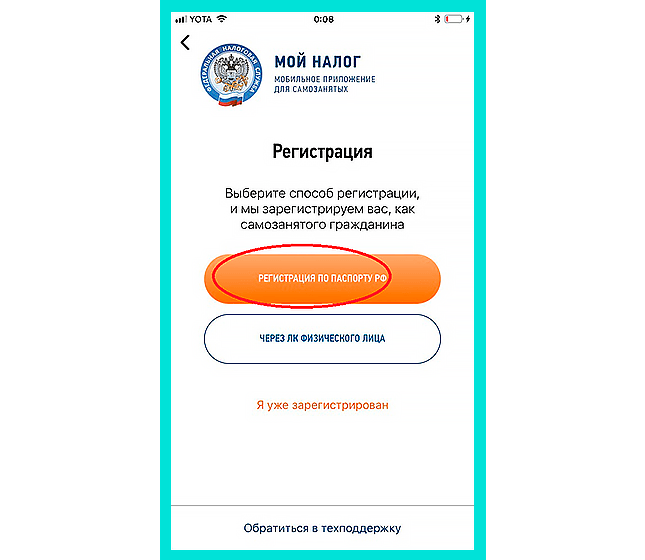

Входим в скаченное приложение, соглашаемся на обработку персональных данных и на ознакомление с правилами пользования приложением, кликаем на вкладку «Регистрация по паспорту РФ».

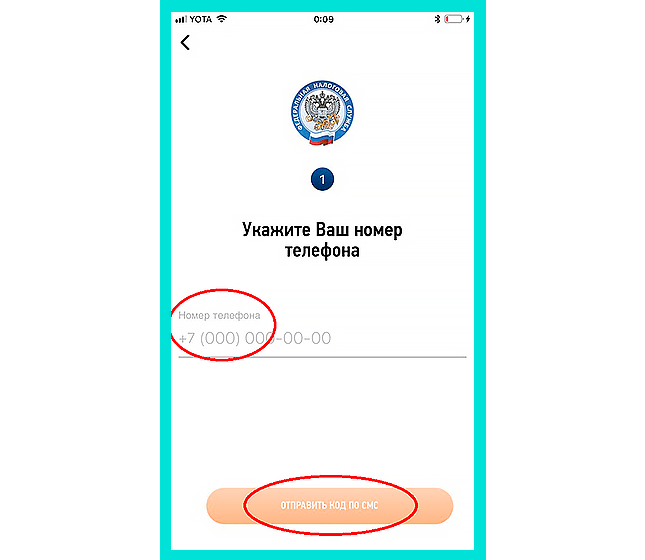

Шаг 2

Вводим свой номер телефона, получаем от системы SMS с паролем, вводим его в специальное поле. Так система распознает, что регистрацию осуществляет именно владелец, а не стороннее лицо.

Шаг 3

Выбираем регион, где планируем вести деятельность. Пока законом разрешено быть самозанятыми в одном из четырех экспериментальных регионов: Москва и Московская область, Калужская область и Республика Татарстан.

Шаг 4

Берем свой общегражданский паспорт и подносим его к сканирующему устройству, расположенному на телефоне.

Проверить правильность введенных данных. Если все данные внесены верно, то кликнуть на вкладку «Подтвердить».

Шаг 5

Взять телефон и поместить свое лицо в ячейку, расположенную на экране. Так система сверяет снимок, сделанный на телефон, со снимком, расположенным в общегражданском паспорте.

Проверить еще раз введенные данные и кликнуть на вкладку «Подтверждаю». Процесс регистрации можно считать завершенным.

Обычно заявление рассматривается от 1 до 6 дней.

Теперь оказывая услуги, самозанятый формирует в приложении чек, который сразу же отправляется покупателю и сотрудникам налоговой службы.

Покупать онлайн-кассу зарегистрированному лицу не нужно. Вместо нее можно пользоваться приложением «Мой налог».

Плюсы выхода из «тени»

Среди преимуществ обретения официального статуса выделяют:

- минимальный налоговый сбор – 4-6% (для сравнения индивидуальным предпринимателям придется уплачивать до 13% дохода);

- упрощенный процесс взаимодействия с юридическими лицами – компания не приходится нанимать сотрудников в штат и делать отчисления с их заработной платы;

- открытая реклама услуг без риска преследования специализированными службами;

- возможность получения достойной пенсии по достижению определенного возраста.

Заметим, что государство намеренно вывести всех частных исполнителей из «тени», начать получать актуальные сведения по уровню их доходов. Предпринимаются активные меры, в частности, разработан регистрационный механизм, облегчающий внесение всех фрилансеров в единую базу. Он же становится решающим при определении размера налоговой ставки – от 4 до 6 процентов (зависит от категории оказываемых услуг, а также класса потребителей). Чтобы стимулировать граждан оформлять самозанятость, предусмотрен бонус – разовый вычет суммой десять тысяч рублей. Что касается уклонения от погашения обязательных платежей, за это полагаются штрафные санкции.

Выше мы подробно разобрали особенности налогообложения, а также, какие налоги у самозанятого населения в лице граждан РФ, что с них берет государство. Надеемся, представленная информация оказалась полезной, помогла найти ответ на интересующий вопрос

А если вы хотите оптимизировать и автоматизировать рабочие процессы, обратите внимание на продукты от «Клеверенс». В нашем каталоге можно найти готовое решение для вашего бизнеса

Количество показов: 1595

Новый налог для самозанятых граждан

Госдума одобрила в первом чтении пакет законопроектов о введении специального налогового режима для самозанятых граждан. За проведение эксперимента по введению налога на профессиональный доход проголосовали 315 депутатов, против — шесть, воздержались три парламентария. КПРФ, ЛДПР и «Справедливая Россия» выступили против принятия законопроекта. РБК следил за трансляцией пленарного заседания на сайте нижней палаты парламента.Специальный режим «налог на профессиональный доход» предполагает, что самозанятые граждане будут платить налог по ставке 4%. Если услуги оказываются не физическим, а юридическим лицам, ставка налога составит 6%. Одновременно они освобождаются от уплаты страховых взносов, кроме платежей в Фонд обязательного медицинского страхования (страховой взнос в ФОМС в размере 1,5% включен в налог). Самозанятые должны будут самостоятельно нести ответственность за размер своих будущих пенсий и могут добровольно отчислять взносы в Пенсионный фонд. Государство гарантирует только выплату социальной пенсии по старости. Сейчас она назначается женщинам в 60 лет и мужчинам в 65, а по закону о повышении пенсионного возраста социальная пенсия по старости к 2028 году будет назначаться мужчинам в 70 лет и женщинам в 65.Проект федерального закона о новом налоговом режиме самозанятых, а также соответствующие поправки в Налоговый и Бюджетный кодексы были внесены в Госдуму в конце сентября. Авторы законопроекта — зампред Совета Федерации Евгений Бушмин, сенатор Мухарабий Ульбашев, а также группа депутатов Госдумы во главе с председателем комитета по бюджету и налогам Андреем Макаровым.«Суть данного законопроекта — это минимальный размер налогообложения и одновременно уход от любых бюрократических процедур, от каких бы то ни было усилий по администрированию», — сказал Макаров в ходе представления законопроекта на пленарном заседании Госдумы. «Идея закона состоит в том, что мы даем людям право, мы даем им возможность выйти из тени и войти в правовое поле», — добавил он. По словам Макарова, для тех самозанятых, кто решит не воспользоваться предложенным государством режимом, ничего не изменится. «Для них все будет продолжаться ровно так, как сейчас. А сейчас у них реальные риски — две статьи Уголовного кодекса, которые реально действуют и к закону не имеют никакого отношения. Это занятие незаконной предпринимательской деятельностью — там есть лишение свободы, и это неуплата налогов», — подчеркнул он.Макаров отметил, что технология, разработанная Федеральной налоговой службой для самозанятых, уникальна, аналога в мировой практике нет.Эксперимент на первом этапе будет проводиться в Москве, Московской и Калужской областях, а также в Республике Татарстан с 1 января 2019-го по 31 декабря 2028 года, в дальнейшем новый режим налогообложения планируется распространить на всю страну.

Физлицо, плательщик НПД или индивидуальный предприниматель

Сначала надо определиться с понятиями, хотя бы с теми, которые есть в законах. Физическое лицо может заниматься прибыльной деятельностью в разных статусах:

- индивидуального предпринимателя – после регистрации в налоговой инспекции по месту прописки;

- обычного гражданина, который декларирует свой годовой доход по форме 3-НДФЛ и платит с него налог по ставке 13%;

- плательщика налога на профессиональный доход (НПД) – после регистрации на сайте ФНС или в банке.

В отношении первых двух категорий всё более-менее понятно. Деятельность индивидуального предпринимателя подробно регламентирована. Про ИП всё хорошо известно – какие налоги и взносы он платит, какую отчётность сдает, какие права и обязанности у него есть.

Так же привычно законопослушные граждане ежегодно отчитываются по форме 3-НДФЛ. Чаще всего здесь отражают доходы, полученные от продажи недвижимости или транспорта. Реже декларируют средства, полученные от сдачи квартир. И совсем редко – доходы из других источников.

Плательщик налога на профессиональный доход – понятие новое, которое регламентируется двумя законами (27.11.2018 N 422-ФЗ и 27.11.2018 N 425-ФЗ). А вот само понятие самозанятых так и не получило официального толкования, хотя активно используется. И всё-таки, учитывая распространённость этого термина, дальше будем понимать под самозанятыми тех, кто работает без привлечения работников, самостоятельно находит клиентов и действует в правовом поле.

Условно можно сказать, что самозанятые граждане – это две категории:

- Домашний персонал (услуги по уборке и ведению домашнего хозяйства, уходу за детьми, пожилыми, больными и инвалидами) и репетиторы, которые подали в налоговую инспекцию соответствующее уведомление. НДФЛ эти лица не платили, но эта льгота действовала временно, только до конца 2019 года. Да и в целом, вывод этих граждан из тени нельзя назвать успешным. За всё время в этом качестве по России зарегистрировались только 3 250 человек.

- Плательщики налога на профессиональный доход. Это более обширная категория самозанятых, потому что включает в себя гораздо больше видов деятельности. Причём получателями их услуг могут быть не только обычные физлица, но и организации, а также ИП. Как видно из названия, эти самозанятые платят за себя налог. В 2019 году деятельность плательщиков НПД распространялась на территории четырёх российских регионов: Москва, Московская и Калужская область, Татарстан. Но с 2021 года НПД действует по всей России.

Итак, отвечая на вопрос: «Кто такие самозанятые?» – будем понимать под ними только плательщиков НПД. Первую категорию, в силу малочисленности и действия их статуса только до конца 2019 года, можно даже не учитывать.

Закон о самозанятых

С 1 января 2021 года по 31 декабря 2028 года в нескольких регионах страны (Москва, МО, Калужская область и Татарстан) ввели проект федерального закона №551845-7, по которому предлагается в этих областях провести эксперимент по установлению специального налогового режима «Налог на профессиональный доход».

Его задача – упростить процесс налогообложения для тех, кто работает на себя самого. То есть как раз для тех, кто работал в «серой» зоне экономики, не показывая своего дохода. Единственным способом для них раньше было открытие ИП. Но этот вариант большинство отвергало, потому что индивидуальному предпринимателю нужно платить 13% НДФЛ, либо 6% с дохода. А доходы с такого типа занятости и так небольшие.