Организации платят страховые взносы

Содержание:

- Новые контрольные соотношения для РСВ

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Таблица пониженных тарифов

- Срок и способ сдачи отчетности по страховым взносам

- Пониженные тарифы

- Почему работодатели ограничены в возможности повышать заработные платы

- Как лимит заработка влияет на размеры больничных

Новые контрольные соотношения для РСВ

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.198 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.199 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

Соотношение 1.193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

- в одно приложение 1 в строке «Код тарифа плательщика» должен быть проставлен код 01. Суммы начислений по заработной плате должны находиться в пределах МРОТ

- во втором приложении 1 проставляется код 20 и вносятся начисления, превышающие размер МРОТ

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

- если в подразделе 3.2.1 присутствует код МС, то база начисления взносов должна быть равна МРОТ. Если налогооблагаемая база меньше 12130 руб., то код МС применять нельзя

- если база ниже МРОТ и при этом присутствуют начисления по пониженным ставкам, то в таком случае придется корректировать расчёт

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

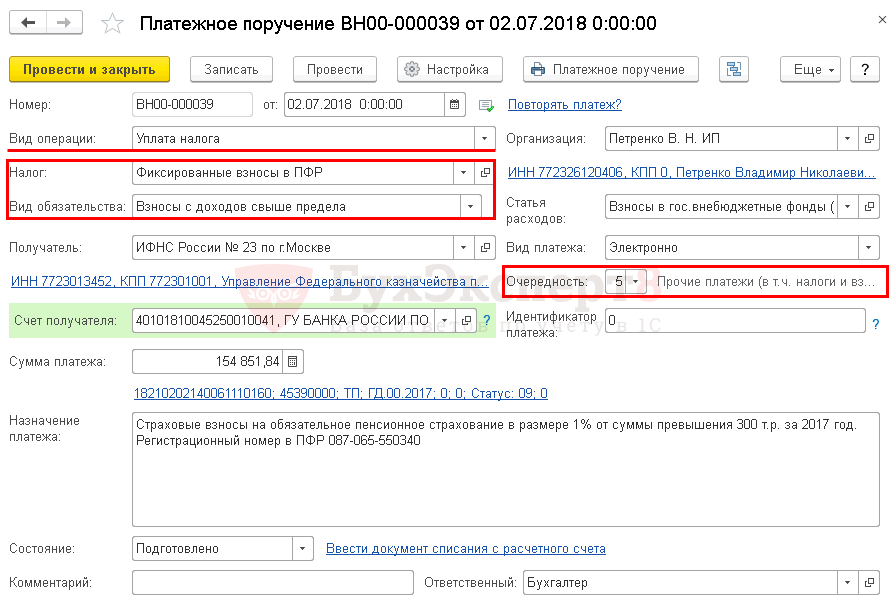

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Таблица пониженных тарифов

Для каждой организации, которая имеет право пользоваться сниженными ставками процента, устанавливаются значения индивидуально. Для правильного расчета целесообразно изучать соответствующие нормативные акты.

| Вид льготника | Взносы в ПФ (%) | Перечисления в ФСС (%) | Тарифы для ФОМС (%) |

| Благотворительные фонды, работающее на УСН ФОМС. | 20 | ||

| НКО, трудящиеся на УСН, но исключением выступают государственные и муниципальные учреждения. | 20 | ||

| Компании, работающие в сфере ИТ. Они занимаются разработкой и созданием компьютерных программ и баз данных. Дополнительно предлагаются услуги по разработке, изменению или адаптации программ. Они не только устанавливают, но и сопровождают, а также тестируют ПО. | 8 | 2 | 4 |

| Фирмы и ИП, которые платят взносы с доходов членов экипажей российских судов. Исключением выступает деятельность, направленная на хранение или перевалку нефтепродуктов и нефти через российские морские порты. | |||

| Компании, представленные участниками «Сколково». | 14 | ||

| Фирмы, производящие и подающие анимационную и аудиовизуальную продукцию. | 8 | 2 | 4 |

| Организации, функционирующие в свободной экономической зоне, находящейся на территории Севастополя и Крыма, причем их деятельность регулируется положениями ФЗ №377. | 6 | 1,5 | 0,1 |

| Резиденты местности, которая опережает социальное и экономическое развитие страны, причем эти зоны устанавливаются положениями ФЗ №473, а также по ФЗ №212 сюда включаются резиденты порта Владивосток и особой экономической зоны в Калининградской области (ФЗ №16). | 6 | 1,5 | 0,1 |

При расчете страховых взносов учитывается не только статус компании, но и конкретного работника. Некоторые наемные специалисты на основании выбранной должности и особенностей труда пользуются особыми льготами при определении взносов.

Поэтому учитываются следующие правила:

- если гражданин работает в опасных условиях труда, то применяется дополнительная ставка, которая составляет 8%;

- при вредных условиях, подкласс которых варьируется от 3,1 до 3,4, применяется ставка от 2 до 7 процентов;

- если в результате проверки устанавливается, что гражданин трудится при оптимальном или допустимом уровне опасности, то не применяется дополнительная ставка.

Для определения класса опасности работодатели обязаны проводить оценку труда. Если по разным причинам организация не занимается оценкой, то за работы, перечисляемые в п.1 ч.1 ст. 30 ФЗ №400 уплачиваются дополнительные взносы в размере 6%. За деятельность, которая приводится в пп. 2-18 ч. 1 ст. 30 ФЗ №400 ставка увеличивается до 9%.

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Пониженные тарифы

Мы рассмотрели ставки платежей за работников, которые действуют в общем случае, однако есть немало категорий плательщиков, которые вносят эти платежи по пониженным ставкам. Этот льготный перечень плательщиков установлен Налоговым кодексом Российской Федерации.

|

Категория плательщика |

Показатель тарифов |

Коды ОКВЭД |

||

|---|---|---|---|---|

|

ПФР |

ФСС |

ФОМС |

||

|

Организации и индивидуальные предприниматели, на УСН, осуществляющие определённые виды деятельности (доход от таких видов деятельности должен превышать 70% от общего дохода упрощенца) |

20% |

0% |

0% |

Начинающиеся с 13, 14, 15, 16 |

|

Аптеки (организации и ИП), работающие на ЕНВД, в отношении работников, занятых в фармацевтической деятельности |

20% |

0% |

0% |

46.18.1, 46.46.1, 47.73 |

|

ИП, работающие на ПСН, в отношении работников, занятых в патентных видах деятельности, за исключением розничной торговли, общепита, аренды недвижимости |

20% |

0% |

0% |

31.0, 74.20, 75.0, 96.01, 96.02 и др. |

|

Некоммерческие организации, работающие на УСН, кроме государственных и муниципальных учреждений в сфере научных исследований, образования, здравоохранения, культуры, искусства, спорта, соцобслуживания |

20% |

0% |

0% |

Начинающиеся с 37, 86, 87, 88, 93 и др. |

|

Благотворительные организации на УСН |

20% |

0% |

0% |

64.9, 88.10 |

|

Аккредитованные IT-организации (область информационных технологий) |

8% |

2% |

4% |

Начинающиеся с 62, 63 |

|

Хозяйственные общества и партнёрств на упрощённой системе налогообложения, занимающиеся внедрением изобретений, патентов, промышленных образцов, права на которые принадлежат бюджетным и автономным учреждениям |

8% |

2% |

4% |

Начинающиеся с 72 |

|

Организации и индивидуальные предприниматели, ведущие технико-внедренческую и туристско-рекреационную деятельность по соглашению с органами управления особых экономических зон |

8% |

2% |

4% |

65.20, 63.1, 63.11.1, 79.1, 94.99, 62.0 и др. |

|

Плательщики взносов, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов |

0% |

0% |

0% |

Начинающиеся с 50 |

|

Участники проекта «Сколково» в России |

14% |

0% |

0% |

72.1 |

|

Участники свободной экономической зоны на территории Республики Крым и Севастополя |

6% |

1,5% |

0,1% |

Любые, кроме начинающихся с 05, 06, 07, 08, 09.1, а также 71.12.3 |

|

Резиденты территории опережающего социально-экономического развития |

6% |

1,5% |

0,1% |

Коды устанавливаются отдельно для каждой территории |

|

Резиденты свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

Любые коды, кроме запрещенных Наблюдательным советом порта Владивосток |

Чтобы плательщик взносов имел право на пониженные тарифы, должны соблюдаться обязательные условия, указанные в ст. 427 НК РФ. Если эти условия нарушаются, то работодатель теряет право на льготу с начала календарного года, а не с момента нарушения.

Взносы по пониженным ставкам для пенсионного страхования и страхования на случай нетрудоспособности и материнства начисляются только в пределах установленного лимита на 2017 год:

- на пенсионное страхование — 876 000 рублей;

- на обязательное социальное страхование — 755 000 рублей.

С выплат сверх этих пределов взносы не начисляются, кроме платежей в ФОМС, для них выплаты осуществляются в обязательном порядке. В качестве примера рассмотрим, как рассчитывается размер страховых взносов в городе Севастополь (для юридических лиц-участников СЭЗ).

Пример расчёта: ООО «Флагман» является участником СЭЗ Севастополь и выплачивает взносы по пониженным ставкам. Коммерческому директору ООО «Флагман» в 2017 году была выплачена сумма в 985 000 рублей. Исчисление взносов производится по тарифам, указанным в таблице выше:

- взносы в ПФР в пределах лимита: 876 000 * 10% = 87 600 р.;

- взносы в ПФР сверх лимита не начисляются;

- взносы в ФСС в пределах лимита: 755 000 * 1,5% = 11 325 р.;

- взносы в ФСС сверх лимита не начисляются;

- взносы в ФФОМС (лимита нет, потому облагается вся сумма по одному тарифу): 985 000 * 0,1% = 985 р.

Итого, на выплаты коммерческому директору его работодатель должен перечислить за 2017 год 99 910 рублей. Это составляет всего лишь около 10% против 30% для обычных плательщиков. Право пользоваться пониженными ставками длится, пока страхователь выполняет условия, установленные НК РФ.

Почему работодатели ограничены в возможности повышать заработные платы

Безусловно заработная плата зависит от многих факторов: роста либо падения выручки компании, роста либо снижения налогов и сборов, благоприятности рынка и так далее.

Мы остановимся сейчас только на одном факторе – повышение взносов, которые работодатели платят в фонды.

Рассмотрим, насколько выросла сумма взносов в ПФР и ФСС за последние 5 лет.

В качестве исходных данных возьмем следующие расчетные цифры:

Заработная плата работника составляет 50 000 руб. в месяц и 100 000 рублей в месяц.

Заработная плата работника за год составляет:

- с окладом 50 000 рублей – 600 000 рублей

- с окладом 100 000 рублей – 1 200 000 рублей.

В период с 2012 года по 2014 год

С годовой зарплаты работника 600 000 рублей в 2014 году фирма платила взносы в полном объеме. Общая сумма взносов за год составила:

600 000 руб. х 30% = 180 000 руб.

Итого взносы за 2014 год с зарплаты работника 50 000 рублей в месяц составили: 180 000 руб.

С годовой зарплаты работника 1 200 000 рублей в 2014 году фирма платит взносы с учетом предельной базы. С суммы 624 000 рублей – в полном объеме.

С суммы превышения (1 200 000 рублей – 624 000 рублей = 576 000 рублей) фирма платит взносы в ПФР по тарифу 10% и ничего не платит в ФСС.

Сумма взносов составит:

624 000 руб. х 30% = 187 200 руб.

576 000 руб. х 10% + 576 000 руб. х 5,1% = 86 976 руб.

Итого взносы за 2014 год с зарплаты работника 100 000 рублей в месяц составили: 274 176 руб.

В 2021 году

С годовой зарплаты работника 600 000 рублей в 2021 году фирма заплатит взносы в том же размере, что и до 2015 года. Эта сумма годовой зарплаты меньше установленных предельных величин для уплаты страховых взносов.

Итого взносы за 2021 год с зарплаты работника 50 000 рублей в месяц составляют: 600 000 руб. х 30% = 180 000 руб.

С годовой зарплаты работника 1 200 000 рублей в 2021 году фирма заплатит взносы с учетом предельных баз для начисления взносов.

В ПФР фирма будет платить 22% со всей суммы годовой зарплаты. Т.к. предельная база для начислений взносов в ПФР составляет 1 292 000 рублей. Она выше годовой зарплаты.

В ФСС фирма заплатить 2,9% с суммы 912 000 руб. С суммы превышения 380 000 руб. страховые взносы начислять не нужно.

В ФоМС предельные базы не устанавливаются. Фирма заплатит 5,1% со всей суммы.

Итак, что получится.

В ПФР взносы составят: 1 200 000 руб. х 22% = 264 000 руб.

В ФСС взносы составят: 912 000 руб. х 2,9% = 26 448 руб.

В ФоМС взносы составят: 1 200 000 руб. х 5,1% = 61 200 руб.

Итого взносы за 2021 год с зарплаты работника 100 000 руб. в месяц составят: 351 648 руб.

Чтобы в 2021 году перешагнуть пороговые значения предельной базы по начислению взносов в ПФР, заработная плата работника должна составлять не менее 117 000 рублей, а более или менее ощутимая экономия на взносах появится только при зарплате более 150 000 рублей.

Как лимит заработка влияет на размеры больничных

Ситуация с социальным страхованием сложнее. Из средств ФСС выплачивают больничные, в том числе в связи с беременностью и родами. При повышении лимитов доходов увеличивается и максимальный размер пособия по беременности и родам за стандартные 140 дней декретного отпуска. В 2020 году он равен 301 095,89 рублей.

Аналогичным способом считают максимальную сумму выплаты по больничному, полученного из-за болезни. Но вместо 140 дней ставят то количество, которое указано в листке нетрудоспособности.

Если считать максимальный размер пособия за 1 день больничного, получим в 2020 году 2434,2 руб. Более точные суммы пособия зависят от стажа и среднего заработка заболевшего сотрудника.