Как ип подтверждает свои доходы

Содержание:

- Виды налоговых деклараций

- Декларация для ИП на УСН — три способа отчитаться

- Кто сдаёт нулевые декларации по УСН

- Налоги для УСН

- Санкции за нарушение сроков

- Декларация на УСН Доходы минус расходы

- Способы сдачи декларации 3-НДФЛ

- Форма новой декларации по УСН

- Примеры заполнения декларации УСН Доходы для ИП

- Как рассчитывают налоги: раздел 2.1

- Как заполнить новую форму декларации 3-НДФЛ

- Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020)

Виды налоговых деклараций

Налоговая декларация для ИП существует нескольких видов:

- полная – подразумевает учёт всех доходов, которые предприниматель получил в ходе ведения бизнеса. Отображает расчёт всех видов налогов, вменённых ИП. Иными словами, содержит сводные данные;

- уточнённая – предназначение заключается в корректировании данных, зафиксированных декларацией полного вида. Может быть затребована фискальными органами при выявлении неточностей. Инициировать подачу может и предприниматель, если самостоятельно обнаружил ошибочные сведения. Если отображённые в декларации данные занижают сумму налоговых отчислений ИП, придётся оплатить штраф. Если сумма уплаченного налога равна или превышает уточнённые данные, то штрафные санкции не налагаются. При подаче необходимо приложить сопроводительное письмо (с отображением всех выявленных неточностей) и первичную документацию, например, платёжное поручение, в котором была допущена ошибка. Сроков подачи не существует, так как актуальность возникает только при возникновении ошибок;

- нулевая – приостановление деятельности не является основанием прекращения предоставления отчётности. Бланк декларации ничем не отличается от стандартного. Заполнение зависит от применяемого режима налогообложения. При ОСНО подобную форму необходимо подавать только если ИП за год не заработал никакой прибыли. Не играет роли заработная плата сотрудников и иные выплаты (в том числе социального характера и в рамках договоров ГПХ), полученные физическим лицом, с которых уже был вычтен подоходный налог. При УСН подать нулевую декларацию возможно только в случаях, когда деятельность была полностью приостановлена, никакого дохода не было получено. ЕНВД определяет, что уплата вменённого налога совершается независимо от полученных доходов ИП. Подразумевает выплату фиксированной суммы от предполагаемого для вида деятельности дохода и соответствующих физических показателей. В связи с этим нулевая декларация по данному виду не подаётся;

- финальная – декларация о доходах ИП подобного вида подаётся при прекращении деятельности, независимо от сроков подачи, регламентированных для конкретной формы налогообложения. Необходима при подаче заявления о завершении деятельности. Оформление нужно осуществлять на основании данных итогового баланса, который составляется после закрытия расчётного счёта либо окончания финансовой ревизии, если ИП совершал взаимные расчёты в наличном измерении.

Отчётность необходима налоговым органам с целью осуществления государственного контроля над деятельностью и доходами ИП. Предприниматели на патенте не сдают в фискальные органы декларацию о доходах.

Декларация для ИП на УСН — три способа отчитаться

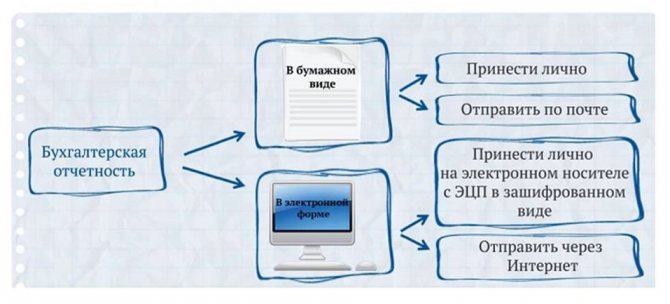

Законодательством предусмотрено несколько вариантов представления отчетности. Декларация по упрощенке передается в налоговый орган в бумажном, электронном формате или направлена по почте.

В бумажном виде

Декларация о доходах ИП по УСН передается в налоговый орган заявителем или представителем по доверенности, заверенной нотариально. Заверение документа осуществляется нотариусом выбранной нотариальной конторы. Налоговая декларация ИП на УСН с отметкой о получении, датой, подписью остаётся у заявителя для подтверждения факта подачи.

Известны отказы налоговиков в принятии документа при отсутствии электронного приложения на диске или флеш – накопителе, на которых должна содержаться декларация УСН 6 или 15%. Такие отказы неправомерны, могут оспариваться в административном либо судебном порядке.

В электронном виде

В целях ускорения процедуры декларация УСН отправляется удаленно, ИП следует воспользоваться специальным ресурсом на сайте налоговой службы или заключить договор с одним из операторов, осуществляющим электронный оборот документов. При выбранном формате подачи декларация по УСН максимально быстро оказывается на проверке у контролирующего органа, заполнить её также нужно онлайн.

Почтовой службой

Декларация по системе «упрощенка» при невозможности заявителя присутствовать при подаче или поручить представление интересов представителю, направляется через почтовую службу. Для фиксации отправки вложение указывается в описи (налоговая декларация для ИП на УСН с указанием периода, за который она предоставляется и даты), сохраняется квитанция, число в ней – дата подачи.

Декларация о доходах ИП и ООО на УСН сдается до 30 апреля и 31 марта года, наступившего за годом, предоставления отчетности, соответственно. Указанные правила актуальны и для лиц, ведущих деятельность без наемных работников.

При последующем обнаружении ошибочного внесения сведений, возникает обязательство повторно предоставить отчетный документ в виде уточненной декларации УСН. Временных рамок обнаружения неверных данных, не установлено, при необходимости отчет сдается за период, превышающий три года.

Для нивелирования вероятности допущения подобных ошибок, форма декларации для ИП по УСН заполняется бухгалтером, либо предпринимателю следует использовать образец, соответствующий требованиям налоговой службы. Налоги, пени уплачиваются строго до предоставления уточненной декларации по УСН.

Несмотря на анонсированные изменения, декларация по налогу при УСН, основные правила, касающиеся подготовки и сдачи данного отчетного документа, остались прежними. Существенные изменения обозначились во взаимосвязи с сохраняющейся тенденцией на упрощение налоговых процедур и переход на онлайн-отчетность. Предприниматели, которые не одобряют нововведения либо не могут найти им применение при ведении деятельности, имеют право отчитываться по ранее действующим правилам.

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Декларация на УСН Доходы минус расходы

Теперь представим, что ООО «Уютный дом» применяет объект «Доходы минус расходы». Титульный лист заполняется, как указано выше. После этого заполняются разделы 2.2 и 1.2.

Раздел 2.2

Новое поле 201 предназначено для кода налоговой ставки с отчётности за 2021 год. Если лимиты не превышены (как в нашем примере), то применяется ставка 15% и выбирается код «1». При превышении лимитов применяется ставка 20% и проставляется код «2».

В строках 210-213 отражаются доходы за каждый период – так же, как в строках 110-113 раздела 2.1.1. В строках 220-223 нарастающим итогом указываются суммы расходов в отчётных периодах. В строке 230 отражается сумма убытка прошлых лет, которую можно зачесть в этой декларации.

В строках 240-242 указывается положительная разница между доходами и расходами за 1 квартал, 6 и 9 месяцев. В строке 243 отражается положительная разница между доходом и расходами за год, из которой дополнительно вычитается убыток прошлых лет (если заполнена строка 230). Строки 250-253 предназначены для отражения убытка каждого периода, если они получены.

В строках 260-263 указываются налоговые ставки. В новой строке 264 нужно отразить код обоснования пониженной налоговой ставки. Он формируется также, как код для строки 124, описанный выше.

В строках 270-273 указываются исчисленные к уплате суммы налога (аванса) за каждый период нарастающим итогом. В строке 280 нужно отразить минимальный налог при УСН. Он равен 1% от суммы годового дохода (строка 213).

Раздел 1.2

Раздел заполняется аналогично разделу 1.1. Разница лишь в строке 120 – она предназначена для отражения суммы минимального налога. Он платится в случае, если сумма исчисленного налога при УСН получилась меньше минимального.

Способы сдачи декларации 3-НДФЛ

ИП должны сдавать форму 3-НДФЛ в ИФНС по месту своего проживания.

Декларация по НДФЛ может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в инспекции, а на втором проставляется отметка о принятии и возвращается ИП. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота или с помощью сервиса на сайте ФНС).

Сдача отчетности в бумажном виде допускается только в том случае, если численность сотрудников ИП за отчетный год не превышала 100 человек. В ином случае отчитываться по НДФЛ ИП обязан только в электронной форме.

Примечание: для сдачи декларации через представителя ИП необходимо составить нотариальную доверенность на своего представителя.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

Бесплатное бухгалтерское обслуживание от 1С

Форма новой декларации по УСН

В конце прошлого года ФНС приказом 25.12.2020 N ЕД-7-3/958@ утвердила новую форму декларации по УСН. Это было необходимо, чтобы отражать в отчётности повышенные лимиты и налоговые ставки.

Теперь организации и ИП, работающие на упрощённой системе, делятся на две категории:

- те, кто соблюдает стандартные лимиты в 100 работников и 150 млн рублей годового дохода;

- те, кто находится в коридоре между стандартными и повышенными (130 работников и 200 млн рублей годового дохода) лимитами.

С учётом этого при заполнении новой декларации УСН надо указывать код признака применения налоговой ставки: «1» или «2».

Ещё один новый код ввели для обоснования применения пониженной налоговой ставки. Сформировать этот код не так просто, все подробности можно узнать здесь.

В новой форме декларации УСН сохранена та же самая структура: разделение на объекты «Доходы» и «Доходы минус расходы», специальные разделы для торгового сбора и целевого финансирования. Если вы заполняете этот отчёт не первый раз, особой сложности новый бланк не вызовет.

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели. Покажем на примерах, как заполнить нулёвки для разных объектов УСН.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

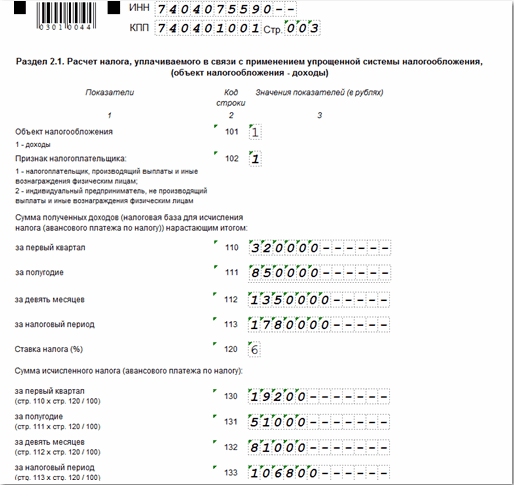

Как рассчитывают налоги: раздел 2.1

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

Поле

Информация

102

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

110-113

Указывается величина дохода за каждый отчетный период.Важно: Информация по выручке заполняется нарастающим итогом.

В примере:

за 1 кв. (стр

110) – 320 000 руб.,

за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

120

Процент налога – 6%

130-133

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:Налог = Доход * 6%.

В примере:

за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

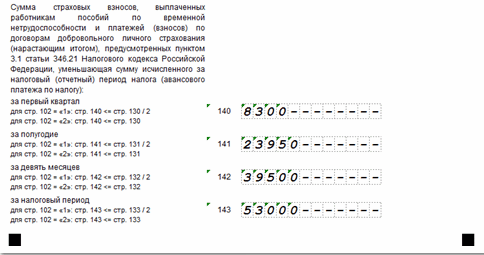

Величину налога можно снизить на такие расходы:

- социальные отчисления, оплаченные за наемный персонал и за ;

- пособия по больничному листу, выплаченные работодателем сотрудникам за три первых дня;

- взносы по ДМС.

Эти платежи проставляются в строках 140-143.

Поле

Информация

102

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

110-113

Указывается величина дохода за каждый отчетный период.Важно: Информация по выручке заполняется нарастающим итогом.

В примере:

за 1 кв. (стр

110) – 320 000 руб.,

за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

120

Процент налога – 6%

130-133

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:Налог = Доход * 6%.

В примере:

за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Окончательная величина суммы налога фиксируется в первом разделе.

usn2

Как заполнить новую форму декларации 3-НДФЛ

Официальную инструкцию по заполнению декларации 3-НДФЛ вы можете скачать по этой ссылке.

Основные правила заполнения декларации 3-НДФЛ в 2021 году

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- При заполнении декларации не допускается использование корректирующих средств (замазок), внесение исправлений и допущение помарок;

- Скрепление с помощью степлера или сшивание документа не допускается, можно скрепить листы канцелярской скрепкой;

- Двусторонняя печать также не разрешена;

- Стоимостные показатели указываются в рублях и копейках, а суммы налога в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части каждой страницы указывается ИНН и ФИО предпринимателя заглавными буквами;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- Данные в декларацию вносятся заглавными печатными буквами;

- Допускается заполнение декларации от руки, или с помощью компьютера. Цвет чернил – черный или синий;

- При заполнении отчетности с помощью компьютера необходимо использовать шрифт Courier New высотой 16 — 18 пунктов;

- Состав декларации (заполняемых листов) зависит напрямую от того, имеет ли ИП доходы за рубежом, какие виды вычета заявляет, имеются ли в отчетном периоде доходы, не подлежащие налогообложению и т.д.;

- Как правило, декларация ИП состоит из Титульного листа, Разделов 1 и 2, Листа В. При включении в отчетность вычетов необходимо будет заполнить листы, соответствующие тому или иному виду вычета;

- На каждой странице (кроме Титульного листа) необходимо поставить подпись и указать дату заполнения декларации.

- При подаче декларации после 2016 года код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации 3-НДФЛ через программы и сервисы

Налоговую декларацию 3-НДФЛ в 2021 году можно заполнить также с помощью:

- Бесплатных программ «Налогоплательщик ЮЛ» и «Декларация»;

- Платных интернет-сервисов;

- Платной программы «1С:Предприниматель»;

- Специализированных бухгалтерских компаний.

Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020)

Декларацию можно сдать:

- в электронной форме;

- на бумажном носителе (лично или по почте).

Срок сдачи для граждан, которые обязаны сдавать декларацию (предприниматели, продавцы имущества, квартиросдатчики и т.д.) — не позднее 30 апреля года, следующего за отчетным.

Если декларация предоставляется с целью возврата удержанного работодателем налога, то подать ее можно в течение трех лет. Например, в 2021 году можно сдавать декларации за 2020, 2019 и 2018 годы.

-

в формате Excel (~ 630 Кб);

-

в формате PDF (~ 530 Кб)

В декларацию внесли следующие изменения:

-

изменены штрих-коды страниц;

-

в титульном листе удалены строки с адресом налогоплательщика (адрес места жительства, почтовый индекс, район, город, населенный пункт, улица, номер дома, адрес места жительства за пределами РФ);

-

в листе Д1 удалены две строки, в которых отражается размер остатка имущественного налогового вычета, перешедший с предыдущего налогового периода – по займам и процентам;

-

в листе Е1 удалена строка, отражающая количество месяцев, по итогам которых общая сумма дохода, полученного с начала года, не превысила 350 000 руб.;

-

в связи с введением социального налогового вычета в сумме, уплаченной за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в п. 3 листа Е1 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» и другие изменения;

-

для заявления инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг;

-

для установления особенностей налогообложения доходов физических лиц, полученных в результате продажи недвижимого имущества.

В результате этих изменений для подачи сведений о доходах за 2016 год используется новая форма 3-НДФЛ, которую можно скачать:

-

в формате Excel (~ 720 Кб);

-

в формате PDF (~ 1 Мб)

Изменения в форму декларации связаны с ее приведением в соответствие с действующей редакцией НК. Изменения коснулись:

-

расширения перечня лиц, которые обязаны сдавать налоговую декларацию;

-

размера стандартного налогового вычета на детей;

-

учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете;

-

налогообложения физических лиц, получающих доходы в виде дивидендов от контролируемых иностранных компаний.

В результате этих изменений для подачи сведений о доходах за 2015 год используется новая форма 3-НДФЛ, которую можно скачать:

-

в формате Excel (~ 580 Кб);

-

в формате PDF (~ 2,4 Мб)

Эта форма декларации применяется для подачи сведений о доходах за 2015 год.

Для лиц, обязанных декларировать свой доход, срок сдачи декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Примечание: лица, у которых нет обязанности подавать декларацию за прошлый год (к примеру, которые хотят получить вычет на покупку недвижимости и (или) по расходам на лечение и (или) обучение) вправе подать декларацию в любое время (т.е. как до, так и после 30 апреля).

-

порядок заполнения титульного листа налоговой декларации 3-НДФЛ;

-

порядок заполнения листа А налоговой декларации 3-НДФЛ;

-

порядок заполнения листа Д1 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества);

-

порядок заполнения листа Д2 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по доходам от продажи имущества);

-

порядок заполнения листа Е1 налоговой декларации 3-НДФЛ (расчет стандартных и социальных налоговых вычетов).

-

порядок заполнения листа Е2 налоговой декларации 3-НДФЛ (расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации).