Коды бюджетной классификации (кбк) на 2021 год

Содержание:

- Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

- Как определить ставку НДС?

- Как определить ставку НДС?

- КБК 2021 — Налог на добавленную стоимость (НДС), расшифровка

- Какие КБК в 2021 году: единая таблица (с учетом изменений)

- Сколько знаков КБК и что они означают?

- Что делать, если платеж отправлен не на тот КБК

- Отчетность по НДФЛ

- КБК по НДС на 2020-2021 годы

- Важные пояснения по КБК для уплаты налогов по УСН

- Кбк 18210301000010000110 расшифровка в 2018 году

- НДС: основные понятия

- Как заполнить платежное поручение на уплату НДС по новым правилам?

Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2021 году – 104

При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392». № 4 – показывают группу денежных поступлений. №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08». № 7-11 – элементы, раскрывающие статью и подстатью дохода. № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды. №14-17 – указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 0200 160 – при своевременном перечислении денежных средств; – 393 1 0200 160 – в случае оплаты пени; – 393 1 0200 160 – оплата штрафа по обязательному платежу.

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2021 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2021 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

Министерство финансов Приказом от 07.12. 2021 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2021 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2021 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2021 году появляются новые КБК, прежние станут недействительными. С 1 января 2021 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2021 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2021 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Как определить ставку НДС?

Для определения налоговой ставки необходимо руководствоваться :

| Налоговая ставка | Вид хозяйственной деятельности |

| 0% | · экспорт товаров;

· международная перевозка товаров; · работы, связанные с трубопроводным транспортом нефти и нефтепродуктов; · организация транспортировки трубопроводного транспорта природного газа; · экспорт электроэнергии; · перевалка и хранение экспортного товара в морских и речных портах; · услуги по переработке товара в таможенных зонах; · товары, работы, услуги в области космической деятельности; · железнодорожные перевозки пассажиров и багажа в поездах пригородного назначения и в поездах дальнего следования; · добыча драгоценных металлов из лома и отходов; · товары, работы, услуги для иностранных дипломатов. |

| 10% | · реализация продовольственных товаров;

· реализация детских товаров; · реализация печатной продукции; · продажа товаров медицинского назначения; · внутренние авиаперевозки. |

| 20% | Все остальные случаи, не упомянутые ранее. |

Согласно Федеральному закону от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» до 01.01.2020 г. ставка НДС 20% равнялась 18%.

Читайте так же ⇒ “Может ли ИП работать с НДС”

Как определить ставку НДС?

Для определения налоговой ставки необходимо руководствоваться :

| Налоговая ставка | Вид хозяйственной деятельности |

| 0% | · экспорт товаров;

· международная перевозка товаров; · работы, связанные с трубопроводным транспортом нефти и нефтепродуктов; · организация транспортировки трубопроводного транспорта природного газа; · экспорт электроэнергии; · перевалка и хранение экспортного товара в морских и речных портах; · услуги по переработке товара в таможенных зонах; · товары, работы, услуги в области космической деятельности; · железнодорожные перевозки пассажиров и багажа в поездах пригородного назначения и в поездах дальнего следования; · добыча драгоценных металлов из лома и отходов; · товары, работы, услуги для иностранных дипломатов. |

| 10% | · реализация продовольственных товаров;

· реализация детских товаров; · реализация печатной продукции; · продажа товаров медицинского назначения; · внутренние авиаперевозки. |

| 20% | Все остальные случаи, не упомянутые ранее. |

Согласно Федеральному закону от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» до 01.01.2021 г. ставка НДС 20% равнялась 18%.

Читайте так же ⇒ “Может ли ИП работать с НДС”

КБК 2021 — Налог на добавленную стоимость (НДС), расшифровка

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

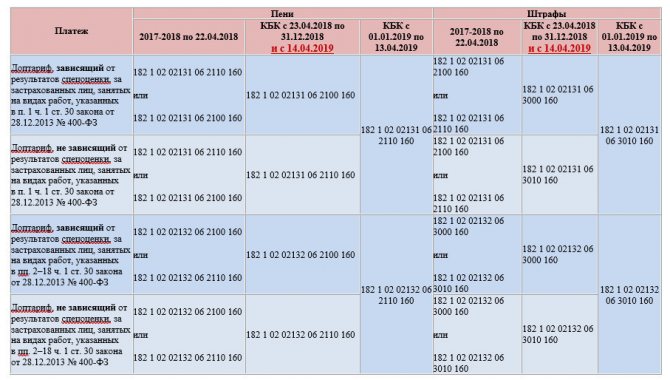

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет

И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода

Какие КБК в 2021 году: единая таблица (с учетом изменений)

НДФЛ, удержанный с доходов сверх 5 млн руб. по прогрессивной ставке 15 процентов

182 1 01 02080 01 1000 110

НДФЛ с фиксированной прибыли КИК

182 1 01 02090 01 1000 110

НДФЛ с процента, купона или дисконта по обращающимся облигациям российских юрлиц, которые номинированы в рублях и эмитированы после 01.01.2017

182 1 01 02070 01 1000 110

Налог по ПСН (патент)

182 1 05 04060 02 1000 110

Налог на имущество физлиц – по объектам, которые находятся на территории муниципальных округов

182 1 06 01020 14 1000 110

Земельный налог с организаций – по участкам, которые находятся на территории муниципальных округов

182 1 06 06032 14 1000 110

Земельный налог с физлиц – по участкам, которые находятся на территории муниципальных округов

182 1 06 06042 14 1000 110

Другие КБК по основным налогам/взносам в 2021 году остались прежними.

Далее размещены таблицы с КБК на 2021 год по основным налогам и страховым взносам.

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| 182 1 01 01011 01 1000 110 | |

| 182 1 01 01012 02 1000 110 | |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| 182 1 06 02010 02 1000 110 | |

| 182 1 06 02020 02 1000 110 | |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| 182 1 05 01011 01 1000 110 | |

| 182 1 05 01021 01 1000 110 | |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

|---|---|

| НДФЛ с доходов, источник которых налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| 182 1 01 01040 01 1000 110 | |

| 182 1 01 01050 01 1000 110 | |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду (НВОС) | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (КИК) | 182 1 01 01080 01 1000 110 |

Для юридических лиц

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с организаций | пени | 182 1 06 04011 02 2100 110 |

| проценты | 182 1 06 04011 02 2200 110 | |

| штрафы | 182 1 06 04011 02 3000 110 |

Для физических лиц

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 |

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК |

|---|---|

| проценты | 182 1 06 04012 02 2200 110 |

| штрафы | 182 1 06 04012 02 3000 110 |

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Сколько знаков КБК и что они означают?

Понимание значения цифр КБК позволяет осознанно заполнять раздел 104 платёжного поручения.

В Приказе Минфина России № 65н дано подробное разъяснение значения двадцатизначного кода бюджетной классификации.

Структура КБК включает в себя следующие разделы:

| Раздел | Пояснение |

| 1-3 | Код главного администратора дохода бюджета, т.е. тот, кому налогоплательщик производит перевод денежных средств.

Например:

|

| 4-13 | Код вида доходов бюджета: |

| 4 | Группа доходов, т.е. поступлений |

| 5-6 | Подгруппа доходов

Например:

|

| 7-8 | Статья доходов |

| 9-11 | Подстатья доходов |

| 12-13 | Элемент доходов, т.е. в какой бюджет налогоплательщик планирует совершить уплату.

Например:

|

| 14-20 | Код подвида доходов бюджета: |

| 14-17 | Группа подвида доходов бюджета – основание для проведения финансовой операции

Например:

|

| 18-20 | Аналитическая группа подвида доходов бюджета, т.е. указывает на категорию дохода.

Например:

|

Читайте так же ⇒ ” КБК по страховым взносам в 2020 году”

Что делать, если платеж отправлен не на тот КБК

Человеческий фактор всегда имеет место, от ошибок не застрахован никто. В случае неверного указания КБК платеж зависает в невыясненных. По большому счету, деньги в бюджете, просто не попали на соответствующую статью. В таком случае налогоплательщик вроде бы исполнил свое обязательство, однако, поскольку деньги ушли непонятно куда, конкретная статья дохода не пополнилась, налоговая инспекция начинает начислять пени на такой платеж.

В случае, когда платеж теряется из – за неверного указания КБК, нужно писать в налоговый орган заявление об уточнении реквизитов платежа. Обычно налоговая инспекция без проблем уточняет платеж и аннулирует все те пени, которые успела начислить за такой платеж.

Порядок уточнения платежа не сложен, однако, во избежание лишних проблем, лучше с первого раза и очень внимательно заполнять платежные поручения.

В заключении стоит отметить, что КБК является важным реквизитом при осуществлении расчетов с бюджетом. Они утверждены на законодательном уровне и периодически изменяются. Коды для уплаты пеней по НДС не изменились по сравнению с 2021 годом. КБК позволяет отправить бюджетный платеж именно на ту статью дохода бюджета, куда он предназначался. Актуальные коды КБК всегда можно найти в интернете, их необходимо периодически проверять, особенно перед отправкой платежей в бюджет.

Отчетность по НДФЛ

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Подборку материалов по заполнению расчета 6-НДФЛ ищите в нашей одноименной рубрике.

При этом ежегодная обязанность по представлению работодателями справок о работниках 2-НДФЛ, а ИП и (в определенных ситуациях) физлицами деклараций по форме 3-НДФЛ сохранена.

Об особенностях подготовки справок 2-НДФЛ читайте в материале «Нюансы заполнения формы 2-НДФЛ в 2019 году».

КБК по НДС на 2020-2021 годы

Для взаимодействия с бюджетом есть прекрасный механизм, отражающийся в КБК — кодах бюджетной классификации. Чтобы не описывать в платежном поручении или декларации, по какому именно она сдается налогу и в какой конкретно бюджет, есть цифровые коды, которые строго регламентированы. Благодаря КБК каждый налог или отчет попадает на обработку в соответствующий госорган. КБК для госорганов и налогоплательщиков – как адрес, на который должен поступить налог или декларация.

КБК состоит из 20 цифр. В каждом КБК есть 4 группы цифр — носителей определенной информации.

Первые 3 цифры КБК (слева направо) содержат информацию об администраторе платежа, то есть о том, перед кем вы отчитываетесь в данный момент: для налоговых сборов это цифры 182.

Следующая цифра КБК — вид поступления: 1 — налог, 2 — безвозмездное поступление и так далее. Затем идут 2 цифры, обозначающие, за какой именно доход отчитывается налогоплательщик: 01 — прибыль и подоходный налог, 06 — имущественный налог, 08 — пошлина и т. д. Далее идут 5 цифр статей и подстатей доходов в бюджет.

Цифры 12 и 13 КБК характеризуют уровень бюджета: 01 — федеральный бюджет, 02 — бюджет субъекта страны, 03 — местный бюджет и т. д. Следующие 4 цифры — тип платежа: для налогов и сборов это 1000, для пеней — 2100, для штрафов — 3000.

Последние 3 цифры КБК обозначают экономическую деятельность в соответствии с Бюджетным кодексом: 110 — налоговый доход, 160 — отчисления на социальные нужды и т. д.

КБК по НДС в 2020-2021 годах следующие:

|

НДС |

КБК |

||

|

для налога |

для пени |

для штрафов |

|

|

На товары, работы или услуги, реализуемые на территории РФ |

182 1 03 01000 01 1000 110 |

182 1 03 0100001 2100 110 |

182 1 03 0100001 3000 110 |

|

На товары, ввозимые из Белоруссии и Казахстана |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

На товары, импортируемые в РФ из других стран (администратор — Федеральная таможенная служба) |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

Пример расшифровки КБК по НДС

182 1 03 01000 01 1000 110:

182 означает, что администратором платежа является ФНС;

1 — налоговый платеж;

03 — налог на продукцию или услуги, продаваемые на территории РФ;

01000 — статьи и подстатьи доходов согласно Бюджетному кодексу;

01 — налог уплачивается в федеральный бюджет;

1000 — это прямой платеж, а не пени (2100) или штраф (3000);

110 — платеж является доходом государства.

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2021 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Кбк 18210301000010000110 расшифровка в 2018 году

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните: 8 (800) 222-18-27 (бесплатно по РФ).

Специально для бухгалтеров мы создали справочник КБК на 2019 год. В нем вы найдете любой код для перечисления налогов и страховых взносов. Скачивайте бесплатно:

Заполняйте платежки в Программе БухСофт. Она поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать платежку по НДС с правильным КБК

Коды бюджетной классификации (КБК)

Код КБК – это 20-значная цифровая кодировка расходов и доходов бюджета, в том числе налоговых платежей, которые считаются бюджетными доходами. КБК проставляется в поле 104 платежки и является обязательным реквизитом платежного документа.

Банки контролируют, чтобы это поле не осталось незаполненным, так как им нужно знать, в доход какого бюджета направить платеж фирмы или предпринимателя. Однако правильность кодировки банки не проверяют.

18210301000010000110 КБК: расшифровка

Чтобы расшифровать любой КБК, достаточно посмотреть на его структуру. Она приведена ниже.

Пошаговую расшифровку кода 182 1 03 01000 01 0000 110 смотрите в таблице 1.

Таблица 1. КБК: расшифровка

|

Разряды кода |

Что они обозначают |

Расшифровка |

|

С 1-го по 3-й |

Получатель платежа |

182 – Федеральная налоговая служба России |

|

С 4-го по 6-й |

Группа доходов |

103 – налог на имущество, работы, услуги, реализованные в России |

|

С 7-го по 11-й |

Вид поступлений в бюджет |

|

|

С 12-го по 13-й |

В какой бюджет должен быть зачислен платеж |

01– федеральный бюджет |

|

С 14-го по 17-й |

Вид платежа |

1000 – сумма налогового платежа и недоимка по нему 2100 – пни по налоговому платежу 3000 – штрафы по платежу |

|

С 18-го по 20-й |

Один из вариантов – доходы или выбытие активов |

110 – доходы в форме налогов |

Из таблицы 1 следует, что КБК 18210301000010000110 предназначен для налога на реализацию в России имущества (работ, услуг), перечисляемый ФНС России для зачисления в федеральный бюджет. Иными словами, это 1/3 квартального платежа по НДС либо недоимка по налогу.

Проверить КБК

Кбк 18210301000010000110 в платежном поручении

Код бюджетной классификации определяет, в какой бюджет направить платеж. Вот пример указания КБК в платежке по НДС при отгрузке имущества в России:

Заполнить платежку

Кбк 18210301000010000110 и остальные коды по ндс

Кодировки в платежках по НДС различаются в зависимости от того, по какой операции перечисляется налог. Все КБК по налогу приведены в таблице 2.

Таблица 2. КБК 18210301000010000110 и остальные коды по НДС

|

Операция |

Администратор платежа |

КБК по НДС |

||

|

Налог |

Пени |

Штрафы |

||

|

Реализация в России:

|

ФНС |

182 1 03 010 00 01 1000 110 |

182 1 03 010 00 01 2100 110 |

182 1 03 010 00 01 3000 110 |

|

Ввоз имущества в Россию с территории ЕАЭС |

182 1 04 010 00 01 1000 110 |

182 1 04 010 00 01 2100 110 |

182 1 04 010 00 01 3000 110 |

|

|

Ввоз имущества в Россию из-за пределов ЕАЭС |

ФТС |

153 1 04 010 00 01 1000 110 |

153 1 04 010 00 01 2100 110 |

153 1 04 010 00 01 3000 110 |

Кбк 18210301000010000110: пени

Пени по налогам инспекция начисляет, если платеж просрочен. Причиной просрочки может быть, в том числе, ошибка в КБК, из-за которой перечисление не поступило по назначению. Порядок расчета пеней зависит от длительности просрочки – более 30 дней или менее. При задержке в пределах 30 дней с крайней даты для перечисления налога пени рассчитывают по формуле:

Пример

ООО «Символ» перечислило первую треть платежа по НДС за второй квартал в сумме 480 000 р. по ошибочному КБК. Платеж уточнен через 25 дней с крайней даты для перечисления налога. В этот период ключевая ставка составляла (условно) 7,25%.

Пени по НДС инспекция начислила в размере 2900 р. (480 000 р. х 25 дн. х 7,25% / 300).

Полезные документы

Без ошибок перечислять все платежи помогут следующие документы, которые можно скачать:

Готовая платежка по взносам:

НДС: основные понятия

В России налог на добавленную стоимость появился в 1992 году, а сама его история начинается с немецкого экономиста Вильгельма фон Сименсона, который в 1919 году предложил «облагороженный налог с оборота». В налоговой практике первыми стали взимать НДС французы в 1954 году, но не на территории своей страны, а в колонии Кот’д-Ивуар. На сегодняшний день НДС с различными модификациями существует в налоговой практике более 50 стран мира.

Суть НДС — изъятие в бюджет части стоимости, добавленной на каждой стадии производства продукта или создания услуги. НДС относится к косвенным налогам, в отличие от прямых налогов, которые взимаются непосредственно с финансовых результатов деятельности налогоплательщика или его имущества, НДС закладывается в цену каждого товара. А фактическими плательщиками налога являются граждане, поскольку регулярно покупают товары или пользуются услугами. Бизнесмены, по сути, только передают сумму налога в государственные органы.

Плюс НДС как косвенного налога в том, что поступления от него в бюджет не иссякают: даже в кризисной ситуации населению нужно совершать покупки, пусть самые минимальные, только того, что необходимо для жизни.

Согласно ст. 143 НК РФ НДС обязаны платить организации, предприниматели и лица, перемещающие товары через границы Таможенного союза. От уплаты НДС освобождены налогоплательщики на спецрежимах, а также ряд компаний — организаторов крупных спортивных мероприятий в РФ.

НК РФ предусматривает освобождение от уплаты налога еще в нескольких случаях. Подробнее читайте в материале «Как правильно освободиться от НДС».

Объект обложения налогом — реализация товаров или оказание услуг, выполнение своими силами строительно-монтажных работ, ввоз товаров в РФ, передача товаров или выполнение услуг для собственных нужд компании (ст. 146 НК РФ).

Какие бизнес-процессы не облагаются налогом, читайте в статье «Операции, не подлежащие налогообложению: виды и особенности».

Сумму НДС к уплате в бюджет налогоплательщик рассчитает как разницу между «исходящим» налогом (то есть налогом, предъявленным покупателям его товаров или услуг) и «входящим» (то есть тем, который выделили его поставщики в счетах-фактурах).

Основная ставка НДС в 2020-2021 годах равна 20%. Для социально значимых товаров предусмотрены пониженные ставки налога: 10 и 0% (ст. 164 НК РФ). Кроме того, ряд операций освобождены от налогообложения: образование, банковские, ритуальные, религиозные услуги, перевозка пассажиров.

Налоговый период по НДС — квартал. По итогам каждого квартала налогоплательщик сдает декларацию и уплачивает налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ! Декларация по НДС сдается только в электронном виде. В 2020-2021 годах сроки сдачи отчетности по НДС (c учетом переносов) следующие:

В 2020-2021 годах сроки сдачи отчетности по НДС (c учетом переносов) следующие:

- за III квартал 2020 года — до 26.10.2020;

- за IV квартал 2020 года — до 25.01.2021;

- за I квартал 2021 года — до 26.04.2021;

- за II квартал 2021 года — до 26.07.2021;

- за III квартал 2021 года — до 25.10.2021;

- за IV квартал 2021 года — до 25.01.2022.

Для того чтобы декларация прошла контроль в ФНС, а платежное поручение было верно исполнено банком, бухгалтер должен указать верные КБК НДС 2020-2021 годов.

Как заполнить платежное поручение на уплату НДС по новым правилам?

Чтобы вы могли твердо знать, что исполнили свою обязанность по расчету и уплате НДС, мы расскажем вам, как правильно заполнить платежное поручение для перечисления налога в бюджет.

НЕ ПРОПУСТИТЕ! С 01.01.2021 произошли изменения в реквизитых платежного поручения на уплату налогов. До 01.05.2021 будет действовать переходный период (то есть оформлять платежки можно по старым правилам). А с 01.05.2021 нужно применять только новые правила.

Начнем заполнять платежное поручение сверху вниз. Некоторые данные, например, название налогоплательщика, его ИНН, КПП, а также банковские реквизиты, бухгалтерская программа подставит в документ самостоятельно

Мы же акцентируем внимание на тех реквизитах, которые характерны именно для налоговых платежей вообще и конкретно для НДС

Поле 101, в котором указывается статус плательщика, может принять значение 01 — если плательщик является юрлицом, 09 — если платит ИП (для ИП указание ИНН обязательно).

ОБРАТИТЕ ВНИМАНИЕ! Если вы платите НДС при ввозе импортных товаров, то в поле 101 должно стоять значение 06. Если выступаете налоговым агентом по НДС, то ставится код 02

Сумма налога к уплате округляется до полного рубля (п. 6 ст. 52 НК РФ). Реквизиты получателя платежа, то есть ИФНС, к которой относится компания, можно получить на сайте инспекции или уточнить по телефону горячей линии ИФНС.

Вид операции для любых платежных поручений — 01. Очередность платежа для НДС — 5.

УИН в поле 22 — 0. Тип платежа (поле 110) отныне заполнять больше не нужно: банки примут платежку с пустым значением поля, как того и требует ФНС.

КБК по НДС для уплаты самого налога — 182 1 03 01000 01 1000 110 (товары или услуги реализуются в РФ), КБК для платежа НДС по импорту зависит от страны-импортера (182 1 04 01000 01 1000 110 для товаров из Белоруссии и Казахстана, для остальных стран — 153 1 04 0100001 1000 110).

Поле «Основание платежа» — ТП, платеж текущего периода. Далее нужно указать налоговый период — квартал, за который перечисляется налог. В поле «Номер документа» нужно поставить 0, а в поле «Дата документа» — дату подписания декларации по налогу.

ОКТМО в платежном поручении состоит из 8 или 11 знаков, его значение можно уточнить в ИФНС или интернете. Указывать его обязательно.

Назначение платежа рекомендуем указывать следующее: «1/3 НДС за _ квартал 20__ г. по сроку уплаты «___»________20___г.».

Обратите внимание: налог можно перечислять по частям, а можно одной суммой сразу. От чего это зависит, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?»

Эксперты КонсультантПлюс подготовили образец платежного поручения на перечисление НДС. Получите пробный доступ к системе бесплатно и переходите к образцу и комментариям по его заполнению.

При перечислении пеней по НДС имеет значение, самостоятельно ли погашает неплательщик задолженность или по требованию ФНС. В первом случае в платежном поручении в поле «основание платежа» нужно поставить ЗД, а в назначении платежа УИН указать равным 0.

Если же погасить пени потребовали налоговики, то нужно в поле 22 «Код» привести номер УИН, указанный в требовании, а если в требовании его нет, тогда 0.

См. также: «Нужен ли УИН в платежке на штраф?».

Основание платежа в данном случае — ТР. Срок уплаты — крайний срок для погашения задолженности перед бюджетом в соответствии с требованием инспекторов. Поле «Номер документа» — номер требования, «Дата документа» — дата требования.

Смотрите образец платежки на уплату пеней по НДС в системе КонсультантПлюс. Получите доступ к К+ бесплатно и скачивайте образец вместе с комментариями по его заполнению.

Аналогично заполняется и платежное поручение на перечисление штрафа по НДС.