Как правильно реализовать комиссионную торговлю

Содержание:

- Содержание договора комиссии

- Управленческий учет — третий лишний?! Промо

- Бухучет продажи товара

- Организационный план

- Реализация арестованного имущества

- VI. Порядок расчетов комиссионера с комитентом за проданный товар. Контроль за соблюдением настоящих Правил

- Все не просто так

- Права и обязанности сторон

- Как продать ТС через комиссионный магазин?

- Счета-фактуры при комиссионной торговле

- Правила торговли 2018: Постановление Правительства

- Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

Содержание договора комиссии

Кроме стандартных положений, содержащихся в договорах гражданско-правового характера, текст соглашения должен включать подробную информацию о количестве и свойствах товара, в том числе: наименование, комплектацию, производителя.

Схему действий исполнителя необходимо описать максимально подробно.

Таблица №1. Пункты типового договора комиссии на покупку товара и их содержание.

| № | Пункт | Что содержит |

|---|---|---|

|

1 |

Общие положения | Наименования сторон соглашения и указание места заключения. |

| 2 | Предмет договора | Покупка определенного товара и выплата вознаграждения, цена сделки, возможность ее совершения третьими лицами. |

| 3 |

Права и обязанности сторон |

Перечисление всех обязанностей комиссионера и комитента, имеющих взаимный характер. |

| 4 | Вознаграждение и порядок расчетов | Уточняются способ и срок предоставления заказчику итогового отчета. Фиксируется информация о порядке, сроке и форме оплаты труда комиссионера. |

| 5 | Ответственность сторон | Перечисление всех обстоятельств, при наличии которых взимается неустойка, наступает ответственность сторон или освобождение от нее. |

| 6 | Разрешение спорных ситуаций | Предполагает, что расхождение мнений стороны будут регулировать через переговоры. При невозможности найти компромисс разрешение споров осуществляется согласно действующему законодательству. |

| 7 | Заключительные положения | Указывают срок действия соглашения, изготовление в двух экземплярах с одинаковой юридической силой. Вопросы, не урегулированные в договоре, подлежат разрешению в соответствии с законами РФ. |

| 8 | Реквизиты и подписи сторон | Информация о сторонах: официальные названия, адреса, реквизиты организаций, подписи представителей и печати (при наличии). |

К договору обязательно прикладываются приложения. Например, график выполнения обязательств, исчерпывающий список товаров, отчетность комиссионера, дополнительные соглашения.

Управленческий учет — третий лишний?! Промо

Из комментариев к моим предыдущим статьям, особенно «БП, КА, УПП: Три правды», выяснилось, что управленческий учет (УУ) некоторыми пользователями воспринимаются, как «нехорошие излишества», а пропаганда и обсуждение УУ причисляется к «миссионерской деятельности».

С фанатичностью, достойной борцов за коммунизм, оппоненты пишут:

«Не подскажете, какую еще правду, кроме бухгалтерской, можно поискать в УПП? Т.е. вообще в учетных системах? Любая учетная система направлена не на фиксацию фактов (хотя это важная составляющая), а на оптимизацию функционирования объекта учета. Бухгалтерский учет отличается тем, что в качестве критериев оптимальности использует денежные показатели (прибыль, доход, рентабельность и т.п.). Это и есть бухгалтерская правда. Назовите мне еще что-нибудь — без помавания и камлания мифическими понятиями потребностей «менеджеров». Какие еще такие «результаты работы разных служб» существуют?» (орфография автора сохранена).

Попробуем ответить на этот вопрос.

2 стартмани

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Организационный план

Бизнес по реализации б/у товаров начинается с регистрации предпринимательской деятельности. В дальнейшем подбирается помещение, закупается оборудования и нанимаются работники. Подходя к каждому этапу максимально ответственно, пропорционально возрастают шансы на успех предприятия.

Регистрация деятельности

Для открытия одного комиссионного магазина достаточно регистрации ИП. Стоит отметить, что статус характерен для заключения договоров и приема вещей от физических лиц. Если в перспективе планируется сотрудничество с юридическими лицами и приемом уцененного товара, то нужно учредить ООО.

ИП и ООО предусматривают обращение в налоговую службу с заявлением (для индивидуальных предпринимателей) или с уставом общества с ограниченной ответственностью. Также для ООО требуется уставной капитал. Пошлина для ИП составляет 800 рублей, а для юридического лица – 4 000 рублей.

Система налогообложения выбирается на свое усмотрения. Оптимальный вариант – УСН 6% (для ИП) и ЕНВД 15% (доходы минус расходы) для ООО.

Код ОКЭВД – 47.79, кроме реализации транспортных средств, иначе нужно добавить код 45.19.

Поиск подходящего помещения

Специальных требований к помещению комиссионного магазина не предъявляется, кроме стандартных – наличие всех коммуникаций и площадь от 18 кв. м.

Предпринимателю следует ориентироваться на высокую проходимость людей и приемлемую цену. Варианты расположения помещения:

- индивидуальное строение;

- совмещенная торговая точка с другим магазином;

- площадь в торговом центре.

Желательно, чтобы поблизости комиссионки был рынок, ТРЦ, супермаркет, парки, аттракционы и т.д.

Оборудование для торгового зала

Комиссионка требует минимального оборудования:

- мебель для продавца – стул, стол, прилавок, заграждение из ДСП;

- уголок покупателя – стенд с необходимой информацией;

- витрина и прилавки – зависит от типа товара (электроника, драгоценности). Для одежды необходимо закупить вешалки с каркасом и оборудовать примерочные кабины с зеркалами;

- оргтехника – ноутбук для ведения отчетности и кассовый аппарат.

Обязательно нужно оборудовать подсобное помещение для отдыха сотрудников и приема пищи.

Условия договора с комитентами

Между комиссионером (владельцем торговой точки) и комитентом заключается договор в письменной форме на реализацию товара. Основные пункты документа:

- указывается сумма и процент от продажи;

- товар возвращается по истечении 30 дней к собственнику, если он не пожелал продлить соглашение;

- комиссионер вправе потребовать 1% от стоимости товара, если комитент вовремя не обратился за ним для возврата;

- комиссионер берет на себя материальные обязанности за сохранность и функциональность товара на время заключения договора;

- возникшие споры в ходе действия договора урегулируются путем поиска компромисса или через судебные органы.

Соглашение между магазином и собственником вещи – стандартная процедура, облегчающая проведение сделки.

Персонал

На начальном этапе можно обойтись только услугами продавцов – 2 человека, работающие посменно. Выбирать нужно из тех кандидатур, которые имеют опыт в торговле, а также разбираются в сфере продукции. К примеру, нецелесообразно принимать на работу в комиссионный магазин, специализирующийся на электронике и драгоценностях, сотрудника, не отличающего простой ноутбук за 20 000 рублей от Макбука последнего поколения.

Обязанности уборщицы можно возложить на продавцов за дополнительную плату, а вся административная и бухгалтерская деятельность ложится на предпринимателя. В дальнейшем штат сотрудников можно расширить.

Реализация арестованного имущества

Как происходит реализация конфискованного имущества?

Реализация такого имущества – это процедура проведения конкретных действий над ним со стороны ФССП и Росимущества РФ.

На простом языке это обозначает, что в процессе реализации достояния судебные приставы должны его продать. Если же им этого не удалось, то осуществляется возврат арестованных вещей его должнику и пересматривается мера наказания для него.

Порядок продажи арестованного достояния не столь сложен к рассмотрению и выглядит следующий образом.

- Этап. Суд арестовывает имущество, выносить вердикт о необходимости его продажи и отправляет соответствующую документацию в ФССП.

- Этап. Получив извещения из суда, судебные приставы отправляются аналогичные оповещения тому гражданину или организации, чье достояние они будут конфисковать. В том случае, если в течение 30 дней после получения оповещения о конфискации должник не погасил свои задолженности, ФСПП имеет полное право прийти и забрать арестованные вещи.

- Этап. Допустим, должник не погасил свои долги, тогда судебные приставы приходят к нему (заранее оповестив о визите) и проводят опись арестованного имущества с последующей конфискацией и обязательной оценкой конфиската. Стоит отметить, что оцениваются конфискованные вещи намного меньше их стоимости даже на вторичном рынке. Проводит подобную оценку специальный эксперт-оценщик. В процессе проведения данной процедуры все изъятое имущество должно вноситься в специальные документы и конфисковаться исключительно по соответствующему постановлению.

- Этап. ФСПП совместно с Росимуществом устраивают торги, в качестве товара которых выступает конфискат. Суть и общие принципы данного мероприятия определяются в зависимости от того, какова стоимость имущества. Если цена конфиската оценена в сумму, не превышающую 500 000 рублей, проводятся торги на комиссионных началах (продажа имущества по объявлениям и подобным вещам с заключением соответствующих договоров), в ином случае – проводятся торги в форме аукциона. Продажа имущества должна осуществиться не более чем за 2 месяца после его ареста. Если имущество не было продано, то возможно следующее:

- взыскатель (то лицо, которому должен гражданин, чье имущество было конфисковано) сам забирает конфискат в свое пользование в качестве долга;

- данное имущество выдается другим взыскателям, а взыскатель по конкретному делу получает соответствующую денежную компенсацию;

- арестованные вещи возвращаются должнику и суд пересматривает меру наказания для него;

- торги будут продолжены, но имущество с каждым месяцем будет дешеветь на 15 %.

- Этап. Полученные с продажи конфиската средства Росимущество отправляет на специальный счет ФСПП в банке. После этого деньги отправляются взыскателю и «дело по конкретному аресту имущества» считается закрытым.

VI. Порядок расчетов комиссионера с комитентом за проданный товар. Контроль за соблюдением настоящих Правил

31.

В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

33.

Деньги за проданный товар выплачиваются комиссионером комитенту не позднее чем на третий день после продажи товара.

Выплата денег за проданный товар, а также возврат принятого на комиссию, но непроданного товара производятся по предъявлении комитентом документа, подтверждающего заключение договора комиссии, паспорта или иного документа, удостоверяющего личность комитента.

По желанию комитента выплата ему денег за проданный товар может производиться комиссионером по безналичному расчету через кредитные организации.

34.

Выплата денег за проданный товар, а также возврат непроданного товара могут быть произведены комиссионером лицу, уполномоченному комитентом, по предъявлении доверенности, оформленной в установленном порядке, и документа, подтверждающего заключение договора комиссии.

35.

Требования комитента, связанные с ненадлежащим исполнением договора комиссии, могут быть предъявлены комиссионеру в течение 30 дней со дня выплаты комитенту денег за проданный товар либо возврата ему непроданного товара, если соглашением сторон не установлен иной срок.

36.

Контроль за соблюдением настоящих Правил осуществляется Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека.

Материалы по теме «Права потребителей»:

|

Закон Российской Федерации — «О защите прав потребителей» |

|

|

Правила продажи отдельных видов товаров |

|

|

Перечень товаров надлежащего качества, не подлежащих возврату или обмену |

|

|

Перечень технически сложных товаров |

|

|

Правила продажи товара дистанционным способом |

Коды ОКВЭД розничная торговля непродовольственными товарами в 2019 году были подвержены некоторым поправкам.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО

!

Одновременно с этим, необходимо понимать, что в случае указания не того кода, предпринимателям грозит штраф. В 2019 году были внесены конечные поправки в код ОКВЭД.

Благодаря этому, редакции 1 и 1.1 были аннулированы в текущем году, а разновидность второй редакции в полной мере различается от той, которая действовала в предыдущем году, что автоматически несет за собой сложности при оформлении документации отечественными предпринимателями.

Общероссийский классификатор разновидности экономической деятельности по праву считается неотъемлемой частью каждой компании либо частного предпринимателя.

С помощью классификатора можно с легкостью разделить организации в четком соответствии с выбранной ими сферы ведения коммерческой деятельности.

Все не просто так

Подписываясь под соглашением о реализации, комитент и комиссионер должны прийти к соглашению относительно стоимости товара. Уже на этапе подписания договоренности представитель магазина должен сообщить клиенту, как велики предложение, спрос на позиции, представленные им. Это позволяет комитенту определиться с наиболее выгодной для него ценой на продукт. Вознаграждение, получаемое точкой продаж, обычно определяется в процентном соотношении с ценой, по которой позицию удалось реализовать.

Дополнительно в соглашении сразу прописываются условия снижения цены и сроки проведения такой операции. Применительно к одной позиции уценка возможна не более чем трижды. В отдельном случае комиссионер может согласиться продолжить попытки продажи, снижая цену далее, но классический вариант сотрудничества – возвращение продукции комитенту после третьей уценки. Клиент в такой ситуации должен возместить продавцу затраты, связанные с хранением наименования в магазине. Эти суммы обговариваются на этапе заключения договоренности.

Права и обязанности сторон

Это наиболее важный пункт комиссионного контракта, от полноты и точности его формулировок зависит результат деятельности комиссионера и исполнение взятых на себя обязательств со стороны комитента.

Комиссионер наделен обязанностями:

- выполнить работу на условиях выгодности для комитента, согласно его предписаниям или в соответствии с обычаями делового оборота (ст. 992 ГК РФ);

- отвечать за сохранность, а также случайное уничтожение, повреждение или недостачу содержащегося у него товара заказчика;

- по итогам исполнения поручения предоставить отчет и передать полученное имущество;

- при покупке имущества по более высокой цене, чем была согласована, возместить разницу.

Внимание! Обязательство снимается, если будет доказано, что данное действие было необходимо для предупреждения более крупного материального ущерба.

Комиссионер наделен правом:

- претендовать на вознаграждение и компенсацию понесенных расходов, в том числе в ситуации, когда договор не реализован по вине комитента;

- заключить договор на субкомиссию, но при это остаться ответственным лицом перед заказчиком (при отсутствии в соглашении условия о запрете);

- держать у себя товар, который он должен передать комитенту, в качестве залога до выполнения им обязательств по договору (ст. 996 ГК РФ);

- на компенсацию убытков и вознаграждение из-за невыполнения поручения по вине комитента (ст. 991 ГК РФ).

Внимание! В интересах клиента исполнителю разрешается отклониться от начальных указаний, если он не смог получить согласие заказчика или, если заказчик не дал ответ в разумный период времени.

В обязанности комитента входит:

- уплата вознаграждения исполнителю с возмещением понесенных расходов (ст. 991 ГК РФ);

- в течение 30 дней с даты предоставления отчета направить возражения исполнителю, иначе документ признается принятым (больший срок можно установить в соглашении);

- осмотр имущества и выявление недостатков, сообщение о них исполнителю;

- принятие от комиссионера товара, купленного по договору (ст. 1000 ГК РФ).

Комитент имеет право отменить поручение, но при этом возместить убытки, причиненные комиссионеру.

Внимание! Оплата за труд комиссионера может быть в твердой денежной сумме или в проценте от суммы сделок.

Как продать ТС через комиссионный магазин?

Классическое соглашение купли-продажи машины осуществляется на базе привычных правил комиссионной торговли. В результате будущей сделки оформляется не просто договор обмена, но и аналогичный документ о соблюдении комиссии между продавцом и автомобильным салоном (торгующей организацией). Для заключения подобного договора продажи транспорта пока нет острой необходимости снимать модель с учёта.

В любом случае типичная схема перехода права собственности на авто во всех случаях имеет единый алгоритм: между клиентом и продавцом заключается договор, потом покупатель в течение 10 суток должен зарегистрировать переход права собственности в ГИБДД.

При этом от имени продавца на основании договора комиссии нередко выступает именно магазин (обычно через ответственных менеджеров). Тогда основной задачей компании становится продажа машины, независимо от степени подержанности и её состояния. Так, для окончательного заключения сделки с комиссией необходимо соблюдать некоторые условия:

- комитент имеет право собственности на реализуемое авто;

- отсутствие неоплаченных штрафов за 3 последних месяца;

- транспорт должен состоять на учёте ГИБДД (или быть уже снятым);

- пройти техосмотр на наличие неисправностей (формальность);

- комиссионер несёт материальную ответственность за машину.

Чтобы в дальнейшем не возникали дополнительные вопросы и спорные ситуации о подписанной бумаге, следует изначально правильно составить документ, корректно сформулировать предмет договора и заранее предусмотреть в теле текста согласие все перечисленные пункты

Там важно не путать предмет сделки с фактической реализацией, которая впоследствии будет только результатом работы комиссионера. На самом деле настоящим предметом соглашения должны являться его действия, а не сам факт свершившейся продажи

Оформление договора купли-продажи

В настоящее время при оформлении стандартного договора купли-продажи транспортного средства не требуют обязательного нотариального заверения. На практике упомянутый документ можно составить даже от руки на обыкновенном листе бумаги. Главное непременно указать в тексте следующие данные:

- Общая информация о сторонах.

- Сведения о продаваемой машине.

- Оговоренная стоимость сделки.

- Подробный порядок расчёта.

- Алгоритм и сроки передачи транспорта.

- Дата заключения договора и подписи.

В качестве дополнительного документа можно использовать официальное приложение в виде акта приёма-передачи автомобиля. Все бумаги стоит подготовить в 2 экземплярах: один достаётся владельцу машины, а второй – остаётся у салона.

Документы, которые необходимо предоставить

Чтобы продать собственное авто по договору комиссии, понадобится подтвердить личность и право на распоряжение конкретным транспортом. В общем случае пригодится следующий пакет документов:

- паспорт автомобиля (ПТС) и итоги экспертизы;

- свидетельство о регистрации машины (СТС);

- паспорт (первый разворот, адрес регистрации и место прописки).

Вдобавок необходимо подготовить доверенность на право продажи, если от вашего имени (как полноценного хозяина) действует ваш официальный представитель. Без этой бумаги чужую особу не допустят к участию в данной сделке, хотя сейчас заверять её у нотариуса не нужно.

Сроки реализации машины через комиссионный магазин

Встречаются ситуации, когда выставленный на комиссию автомобиль продается в тот же день. Но подобные случаи – редкость, поскольку клиент часто стремится назначить максимальный тариф, из-за чего реализация может затянуться на неопределённый период. Такой метод советуют использовать тем, у кого не поджимают сроки продажи и кто имеет возможность и терпение перепоручить специалистам всю работу по демонстрации и предпродажной подготовке.

Счета-фактуры при комиссионной торговле

Счета-фактуры при комиссионной торговле в розницу

В нашем примере, где комиссионером является магазин, последний не выставляет покупателям счета-фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета-фактуры. Но при этом магазин выставляет комитенту счет-фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает наш розничный магазин, торгующий по договору комиссии, вести журнал учета счетов-фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

При этом если магазин, помимо товаров комитента, продает также и собственные товары, то учет по этим товарам должен быть раздельным. С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии. Комитент же видит в системе, сколько его товара на реализации и у кого.

Счета-фактуры при оптовой комиссионной торговле

Теперь рассмотрим ситуацию, когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС. В этом случае счета-фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета-фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера. Счет необходимо выписать в двух экземплярах. Один нужно передать покупателю, второй — подшить в журнал учета выставленных счетов-фактур. При этом фактуру на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет-фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете-фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра — один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов-фактур.

Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов-фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет-фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента — в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет-фактуру на указанные товары.

Более подробно о выставлении счетов-фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ-6-03/404.

Правила торговли 2018: Постановление Правительства

Основные изменения коснулись правил реализации для ИП некоторых групп непродовольственных и продовольственных товаров любыми способами: выносная/выездная торговля, в помещении, на торговых площадках, в магазинах, на предприятиях общепита и пр. Введены новые правила для ИП по оформлению ценников, согласно которым покупателю будет доступна полная информация по всей продукции.

Новые правила коснулись розничной и оптовой реализации. Планируется разрабатывать подобные нормы и на прочие виды услуг. Также измененные правила регистрации новых предпринимателей (ИП) и нормы налогообложения.

Продовольственными товарами: критерии

Постановлением Правительства России от конца прошлого 2017 года приняты изменения в правила реализации продовольственных, а также отдельных групп непродовольственных товаров (для ИП). Этим же Постановлением, которое вступило в законную силу с января текущего 2018 года, установлен перечень продукции длительных сроков использования, на которую не предусмотрена замена для покупателя (потребителя), а также непродовольственной группы товаров ненадлежащего вида не подлежащих возврату и обмену.

Установлен комиссионный сбор, прописаны правила соблюдения эпидемиологических норм и пр. в организациях розничной торговли и предприятиях общественного питания. С полным перечнем можно ознакомиться на официальных тематических ресурсах или скачать полный текст бесплатно в режиме онлайн на нашей страничке.

Торговля непродовольственными товарами в РФ 2018

Обновленные правила призваны улучшить качество обслуживания покупателей предпринимателями (ИП). Они установили особый регламент для контролирующих органов. Но основные нормативы, включая подготовительные работы остались неизменными:

- продукция должна быть надлежащего вида и поступать на прилавки только после сортировки и тщательной проверки качества;

- продукция должна быть оформлена ценниками;

- продавец должен иметь санитарную книжку, головной убор и спецодежду;

- при наличии весовой продукции на рабочем месте должны быть весы, для некоторых групп предусмотрено обязательное наличие кассового аппарата.

Правила реализации в магазине обязывают продавцов/руководителей оборудовать уголок покупателя на котором обязательно должна быть книга жалоб и предложений, лицензии на группы товаров подлежащие лицензированию, а также должен содержать информацию о работе торговой точки и о защите прав потребителей. По требованию продавец обязан представить санитарные документы на любой товар.

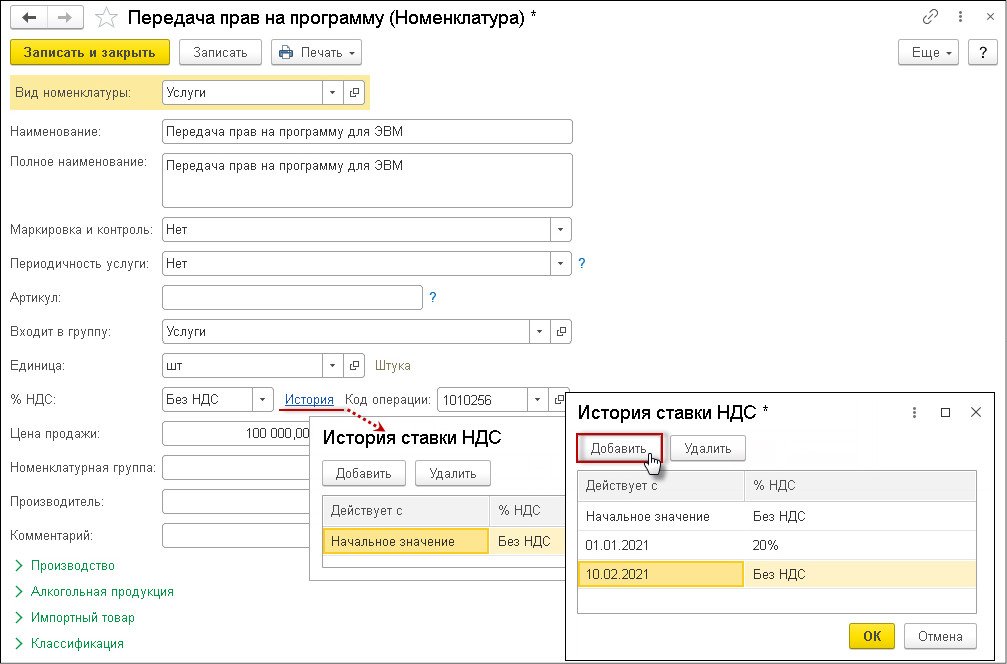

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

3. Регистрируем отчет комиссионера, начисляем вознаграждение. Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и зарегистрировать счет-фактуру, полученную от комиссионера.

О ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступен и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру), и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа)

- Вкладка «Возвраты» предназначена для отражения возврата нереализованных товаров, если такое произошло

- На вкладке «Денежные средства» отражаются сведения об оплате от покупателя. Данные вносятся вручную

- На вкладке «Дополнительно» есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров)

- Дт 62 Кт 90.01 (выручка)

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение)

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).