Начисление и выплата дивидендов в бухгалтерских проводках

Содержание:

- Понятие

- Как выплачивать: пошаговая инструкция в 2020 году

- Инструкция 70 счет

- Перечисляем дивиденды

- Отчет о выплате объявленных (начисленных) дивидендов по акциям Общества. 7 Основные факторы риска, связанные с деятельностью Общества.

- 1.1. Основные элементы учетной политики на 2011 год.

- Учет выплаченных и полученных дивидендов в «1С:Бухгалтерии 8» ред. 3.0

- Предпосылки дивидендных выплат

- Начисление и выплата дивидендов: проводки

- Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

- Приобретение чужих акций

Понятие

Распределение прибыли в ООО реализуется через механизм дивидендных выплат. Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Вердикт о частичном распределении прибыли, заработанной хозяйственным обществом за определенный период, выносится всеобщим собранием участников данного общества.

Чистой прибылью организации считается прибыль, оставшаяся в ее распоряжении после уплаты налоговых и других необходимых платежей.

Из чистой прибыли ООО дивиденды могут выплачиваться его участникам только при соблюдении конкретных условий, предусмотренных актуальным законодательством.

Именно прибыль, заработанная юридическим лицом, является источником дивидендных выплат, совершаемых в пользу учредителей ООО.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Таким образом, чтобы принять обоснованное решение о начислении и выплате дивидендов по итогам конкретного периода, соучредители ООО должны сначала удостоверить его отчетность, четко подтверждающую наличие достаточного объема чистой прибыли.

Как известно, официальная финансовая отчетность составляется и направляется в налоговую службу один раз за год.

Однако актуальными нормами закона об ООО предусматривается возможность выплаты дольщикам дивидендов не только за год, но и за промежуточные периоды (имеются в виду квартал, полугодие).

Источник промежуточных дивидендов – нераспределенная прибыль юридического лица, зафиксированная отчетностью в текущем году.

Следует учесть, однако, что ООО вправе выплачивать своим участникам промежуточные дивиденды, если нераспределенная прибыль нужной величины была фактически получена юрлицом за соответствующий период (квартал, полугодие).

Важно учесть и тот факт, что прибыль определяется нарастающим (накопительным) итогом за календарный год. Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года

Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года.

Если совладельцы примут решение о дивидендных выплатах по итогам прошедшего года, им придется учесть суммы промежуточных дивидендов, уже выплаченных (полученных) на протяжении этого года.

Правила выплаты дивидендов единственному учредителю.

Можно ли не платить?

ООО вправе выплатить назначенные дивиденды своим учредителям, если неукоснительно соблюдаются следующие условия, предусмотренные действующим законодательством:

- У хозяйственного общества (ООО) не наблюдаются признаки финансовой несостоятельности. В отношении данного юрлица не проводится процедура банкротства.

- Выбывшему учредителю полностью выплатили (возместили, компенсировали) актуальную стоимость доли, переданной хозяйственному обществу.

- Уставный капитал ООО полностью оплачен действующими участниками. Непогашенная задолженность учредителей отсутствует.

- Величина чистых активов превышает суммарную величину его уставного капитала (УК) и резервного фонда (РФ).

Вышеперечисленные требования предусматриваются двадцать девятой статьей 14-ФЗ.

Если они не соблюдаются одновременно на момент предполагаемого распределения прибыли, выплату дивидендов осуществлять нельзя (до полного устранения или прекращения имеющихся несоответствий).

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

>Проводки начисление ндфл с дивидендов

Перечисляем дивиденды

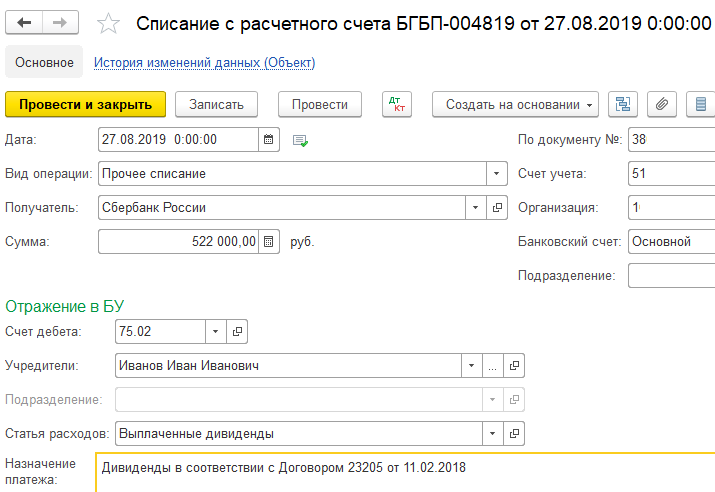

После того, как дивиденды начислены, можно наконец-то порадовать получателей заслуженной суммой. Если сумма начислена физлицу, то перечисление производится на банковскую карточку физлица. Если перечисление производится организации, то на ее расчетный счет. В обоих случаях перечисление оформляется стандартным платежным поручением с примерным назначение платежа: «Дивиденды за …. Согласно протоколу № … от …. Без НДС».

Оплата НДФЛ производится также стандартным платежным поручением по уплате этого налога, с примерным назначением платежа: «Удержан НДФЛ 13 % с дивидендов учредителю … за … год и перечислен в бюджет полностью. Без НДС».

После проведения платежей в документе «Списание с расчетного счета» указываем физическое или юридическое лицо, в зависимости от того, кому перечисляли и счет 75.02.

При выплате НДФЛ списание с расчетного счета оформляется также, как и при уплате НДФЛ с заработной платы или аванса, только учитываем, что если было перечисление НДФЛ по выплате дивидендов организации, то в списании с расчетного счета указывается счет 68.34.

Итого, если мы все верно вычислили, начислили и перечислили, то наша ОСВ по счету должна выглядеть также, как и на рисунке 6, без красных позиций и конечного сальдо. Неплохо было бы, конечно, чтобы с гораздо большими суммами и с указанием вашего имени в получателях.

Отчет о выплате объявленных (начисленных) дивидендов по акциям Общества. 7 Основные факторы риска, связанные с деятельностью Общества.

1 … 4 5 6 7 8 9 10 11 … 30

1.1. Основные элементы учетной политики на 2011 год.Бухгалтерский учет на предприятии ведется в соответствии с принципами бухгалтерского учета, установленными Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета, Планом счетов, а также Положениями по бухгалтерскому учету. Учетной политикой установлены форма и методы бухгалтерского учета на основании действующих нормативных документов, методических указаний и законодательных актов. Основные элементы учетной политики:

Переменные расходы учитываются на счетах 20, 23. Условно – переменные расходы учитываются на счете 25. Условно – постоянные расходы учитываются на счетах 25, 26. На счете 25 ведется раздельный учет условно – переменных и условно – постоянных расходов. В конце отчетного месяца осуществляется распределение счетов 25, 26 на счета 20, 23 между видами продукции, учтенными на отдельных заказах, пропорционально заработной платы производственных рабочих в соответствии со ставками распределения условно-переменных и условно-постоянных расходов отдельно по каждому виду продукции. Оценка незавершенного производства — по фактически произведенным затратам. При позаказном методе учета затрат все затраты считаются незавершенным производством вплоть до окончания заказа. Учет выплаченных и полученных дивидендов в «1С:Бухгалтерии 8» ред. 3.0В предыдущие годы сумма налога на имущество отражалась в составе прочих расходов. Такое изменение метода бухгалтерского учета налога на имущество за 2011 год повлекло изменение в отражении суммы налога на имущество в форме 710002 «Отчет о прибылях и убытках»в графе «за январь-декабрь 2010 года», то есть ретроспективно (согласно п.15 ПБУ 1/08 «Учетная политика организации»). При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Таким образом, в форму №710002 «Отчет о прибылях и убытках за период с 01 января по 31 декабря 2011 года» в графу «за январь-декабрь 2010 года» были внесены корректировки в строки2350 «Прочие расходы», 2120 «Себестоимость продаж», 2100 «Валовая прибыль» и 2200 «Прибыль от продаж» на сумму налога на имущество в размере 4 911 тыс. руб., начисленного за 2010 год. |

1 … 4 5 6 7 8 9 10 11 … 30

filling-form.ru

Предпосылки дивидендных выплат

Дивиденды (часть или всю сумму чистой прибыли) выплачиваются акционерам (в АО) или участникам (в ООО) с квартальной, полугодовой или годовой периодичностью по решению, выносимому общим собранием общества. Принятие такого решения и его последующее исполнение возможны при соблюдении следующих условий (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона от 26.12.1995 № 208-ФЗ «Об АО» и ст. 29 закона от 08.02.1998 № 14-ФЗ «Об ООО»):

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3 или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Начисление и выплата дивидендов: проводки

Вся информация по начислению и движению выплат дивидендов аккумулируется на балансовом счете расчетов с учредителями (№ 75), корреспондирующемся со счетами источников, активов, расчетов, налогов и др.

Определившись, с размером общей суммы, предназначенной к выплате, бухгалтер производит начисление дивидендов. Проводки:

• Д/т 84 – К/т 75/2 – на сумму прибыли, распределенной к выплате дивидендов. Аналитический учет начисленных дивидендов персонально по каждому участнику представляет собой список фамилий с причитающимися суммами выплат, итоги которого соответствует кредитовому обороту счета № 75/2 указанной проводки. Акционеры и участники в получении дивидендов могут работать в компании, а могут и не числиться в штате организации, поэтому начислять дивиденды следует по-разному. Начисление доходов сотрудникам компании производится на счет № 70 «Расчеты с сотрудниками по заработной плате». Проводки по выплате дивидендов учредителю, участникам и акционерам, работающим в компании:

• Д/т 75/2 – К/т 70 – на сумму доходов акционерам-сотрудникам предприятия.

Следующий шаг – налогообложение начисленных доходов. Начислен налог на дивиденды акционерам, проводка:

• Д/т 75/2 – К/т 68/ прибыль – начислен налог на доходы от дивидендов акционеров – организаций.

• Д/т 75/2 – К/т 68/ НДФЛ – на сумму налога с дивидендов акционеров – частных лиц.

• Д/т 68– К/т 51 – с расчетного счета перечислена сумма удержанных налогов.

Участникам, не состоящим в штате компании, выплата дивидендов (проводки: д/т 75/2 – к/т 50, 51) осуществляется наличными деньгами или перечислением со счета компании на счета акционеров.

Иногда доходы выплачиваются не деньгами, а ценными бумагами, например векселями сторонних организаций, имеющихся в компании. Передача векселя – та же выплата дивидендов. Проводки, отражающие эту операцию, таковы:

• Д/т 75/2 – К/т 91 – на сумму номинала ценной бумаги.

• Д/т 91 – К/т 58/2 – на сумму фактических расходов, сопровождающих покупку векселя, учтенного на счете 58/2.

• Д/т 91 (99) – К/т 99 (91) – определен финансовый результат от выбытия денежного документа.

В некоторых компаниях разрешена имущественная выплата дивидендов. Проводки в этом случае следующие:

• Д/т 75/2 – К/т 90 – на сумму отпускной стоимости товаров или имущества, эквивалентной размеру причитающихся доходов.

• Д/т 90 – К/т 68/ НДС – начислен НДС на отпускную цену товаров.

• Д/т 90 – К/т 41, 43, 20 и другие счета производства – на сумму фактической себестоимости покупных товаров, продукции.

• Д/т 90 – К/т 99 – выведен результат от продажи товаров или услуг.

Передачу имущества компании (не товаров) отражают другие проводки бухгалтерские. Выплата дивидендов:

• Д/т 75/2 – К/т 91 – на стоимость имущества с учетом НДС на сумму причитающихся доходов за вычетом удержанных налогов.

• Д/т 91 – К/т 68/ НДС – на сумму начисленного на цену имущества НДС.

• Д/т 91 – К/т № 01, 08, 10 – на сумму остаточной стоимости переданного имущества.

• Д/т 91 – К/т 99 – определен размер прибыли от передачи имущества.

Таковы проводки по выплате дивидендов учредителю и другим акционерам компании.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2016 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2016 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2016 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2016 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2016 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2016 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

Приобретение чужих акций

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

- наименованием эмитента;

- номерами документов и их номиналом;

- ценой приобретения.

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

при приобретении у первичного эмитента или иного лица:

Дт 58-1 Кт 76;

при получении в качестве вклада в собственный УК:

Дт 58-1 Кт 75;

при безвозмездном поступлении (дарении):

Дт 58-1 Кт 91.

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

формируется остаточная стоимость выбывающего объекта:

Дт 02 (05) Кт 01 (04);

отражается передача имущества:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

восстанавливается НДС по передаваемому имуществу:

Дт 76 Кт 68;

стоимость передаваемого имущества доводится до согласованной в документах на передачу:

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

- если нет, то оценка остается равной первоначальной (п. 21 ПБУ 19/02);

- если да, то она доводится до рыночной путем ежемесячного или ежеквартального ее пересмотра (п. 20 ПБУ 19/02) с отнесением разницы на финрезультат:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

Дт 26 (44) Кт 76.

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Дт 91 Кт 59.

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

Подробнее о правилах учета финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

за счет финрезультата юрлица-эмитента акций:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

за счет учредителя (участника):

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.