Налоговый резидент рф: порядок определения статуса

Содержание:

- Тайное лицо. Резидент и его дополнительные значения

- Кого называют резидентом и нерезидентом РФ?

- Нововведения, касающиеся имущественного налога нерезидентов

- В какой сфере используются данные термины, и по какой причине?

- Резиденты Российской Федерации

- Отличия статусов резидентов и нерезидентов РФ

- Чем в РФ отличаются налоговые статусы

- Образец письма на статус резидента в налоговую

- В чем разница между резидентом или нерезидентом

- Особенности использования налоговых ставок

- Резиденты и нерезиденты страны с точки зрения налогового законодательства

Тайное лицо. Резидент и его дополнительные значения

Ещё одно интересное значение имеет понятие резидент. Оказывается, резидентами называют тайных уполномоченных иностранной разведки, причём не просто уполномоченных, а, берите выше, руководителей агентурных сетей. Возможно, данное значение было бы забыто из-за редкой употребляемости. Однако популярные художественные фильмы «Ошибка резидента» и «Судьба резидента» с полюбившимся всем актёром в главной роли Георгием Жжёновым укоренили в сознании советских людей это значение.

С латинского языка «резидент» дословно переводится как «сидящий, остающийся на месте», в английском это понятие обозначает словосочетание «неперелётная птица». Кроме этого, резидентом называют человека, представляющего в протекторате колониальную державу. В средние века на вопрос, кто такой резидент, ответили бы, что это иностранец, дипломатический представитель своей страны, который на данный момент выполняет свою политическую миссию в их государстве.

Кого называют резидентом и нерезидентом РФ?

Два определения «резидент» и «нерезидент» были введены в совокупность правоотношений, в которых участвуют иностранные элементы и таких актов, которые регулируют данные отношения. Они были введены некоторое время назад. Люди, не разбирающиеся в данной теме, думают: резидентами являются только гражданами данного государства, а нерезидентами – иностранные граждане, которые прибыли в Российскую Федерацию по работе, в качестве туристов, чтобы поступить в высшее учебное заведение или для поправки здоровья. Это не является верным.

Чем же они различаются?

Резидентом называется, как физическое, так и юридическое лицо, которое было зарегистрировано в государственных органах по месту жительства. Поэтому оно обязано подчиняться данному своду законов.

Нерезидентом считается как физическое, так и юридическое лицо, которое выполняет действия определенного характера в районе одной страны или государства. Оно отвечает за действия, совершающие им перед сводом законов другого государства, в котором он имеет постоянное место жительства.

Такой статус приобретают компании, которые работают на территории Российской Федерации при разрешении законов заграничного государства. К данным учреждениям могут относиться интернациональные представительства, организации зарубежных фирм.

Как получить статус резидента?

Чтобы получить статус резидента, нет необходимости иметь при себе гражданство в государстве пребывания, не нужно иметь вообще никакое гражданство. Для вас и органов управления важен только тот факт, что будущий резидент находится в стране больше половины года, а также имеет какую-нибудь деятельность, которая является легальной в данном государстве. Для того, чтобы получить соответствующий статус, не нужно обращаться напрямую к властям. Во многих случаях иностранный гражданин имеет возможность получить его по документам, подтверждающим реальность нахождения его в данной стране. В качестве такого документа выступают:

- Виза – документ, который дает право на пересечение определенных границ другой страны.

- Трудовая книжка, документ, который подтверждает наличие легальной работы.

- Бумаги, которые подтверждают наличие недвижимости.

- Если человек ведет бизнес в данной стране, он может предоставить эти документы.

Вы можете применять для подтверждения своей личности любой документ

Важно одно: находиться в государстве больше половины года. Можно использовать студенческий билет или визу

Права и обязанности гражданина

Применяя действия, обращенные на выполнение каких-либо операций, резиденты имеют данные права и обязанности:

- Данные физические и юридические лица могут без ограничений и проблем открывать банковские счета в зарубежной валюте, то есть не в рублях (для России).

- Могут проводиться ими некоторые денежные операции через банковские счета, которые были открыты раньше.

- Производить денежные операции с использованием счетов, которые могут быть открыты за пределами Российской Федерации.

- Производить различные расчеты в зарубежной валюте, зная и согласовывая обмен валюты определенного государства в национальную валюту с выбранным банком. Не имеет различия, в какой валюте будет открыт счет.

https://youtube.com/watch?v=sVR8nVUKER0

Права нерезидентов

- “Нерезиденты” имеют право открывать и иметь денежные счета, совершать операции в государственной валюте в данных банках.

- Имеют ограничения, которые снимаются для произведения повторных расчетов и начисления финансовых средств в зарубежные банковские организации, переводить деньги с имеющегося счета Российской Федерации в зарубежный счет без любых ограничений.

- По правилам Российского Центрального Банка можно начислять ценные бумаги.

Преимущества нахождения в государстве в статусе резидента

- Сниженная налоговая ставка: у “нерезидентов” она гораздо больше и равна тридцати процентам, у резидентов – тринадцать, а российским бизнесменам необходимо прожить в государстве не меньше половины годы для получения такого процента.

- Резидент имеет полное право открывать банковский счет совершенно в любой организации, свободно совершать денежные операции, иметь такое же право быть в первых местах для получения льгот и государственной поддержки.

- Люди, переезжающие в другую страну, делают все для становления полноправного гражданина данного государства. Это стремятся сделать для многих целей: получение сниженного налогового процента, шанс регистрировать бизнес в короткие сроки.

Это и есть главные различия.

https://youtube.com/watch?v=dXZndSsW01E

Всё это можно выразить в нескольких словах:

Нововведения, касающиеся имущественного налога нерезидентов

Полтора года назад правительство приняло решение о внесении поправок в Федеральный Закон, согласно которым, нерезиденты получили значительные поблажки, уравнивающие их по правам с резидентами, если речь идёт о продаже имущества, но, далеко не все об этом знали и боялись продавать недвижимость. В 2018 году был принят Федеральный Закон №424, в котором произошло освобождение нерезидентов РФ от уплаты НДФЛ по ставке 30% при сделке на продажу принадлежащей им недвижимости, находящейся в России.

Также это означает, что в данном случае они будут пользоваться теми же правами, что и резиденты. Нерезидент – это необязательно не гражданин России. Как говорилось выше, этот статус присваивается в том случае, если за пределами страны человек провел 183 дня и более от 365 в году. Такая ситуация часто случается при оформлении ВНЖ на основе программы «золотой визы», которая выдается при выезде со страны на лечение или обучение.

До 2019 года, если нерезидент продавал имущество, находящееся в России, после сделки он был обязан отдавать государству 30% от полученной в результате суммы. Эти правила могли применяться тогда, когда на момент сделки владелец имущества был резидентом, а к концу года получил статус нерезидента поскольку число дней пребывания в другой стране превысило необходимый период нахождения в России.

Единственная лазейка – это договоры о невозможности применять двойное налогообложение для нерезидентов, которые были заключены Россией с несколькими другими странами. Это означает, что нерезидент мог воспользоваться правом платить налог по закону того государства, резидентом которого он является. На данный момент, каждый нерезидент может продавать свою недвижимость в РФ, не опасаясь ставки НДФЛ в 30%.

Кроме этого, как и резиденты, они освобождены от уплаты данного сбора, если недвижимость пребывала в собственности больше 5-ти лет. Если человек владел продаваемым объектом меньше данного периода, независимо от резидентства, он оплатит налог 13%. Нововведения вступили в силу 1 января 2019 года. Сделки, которые были проведены до этого, облагались налогами по установленным до этого момента правилам, то есть в размере 30% от суммы проведённой сделки купли-продажи.

В какой сфере используются данные термины, и по какой причине?

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Резиденты Российской Федерации

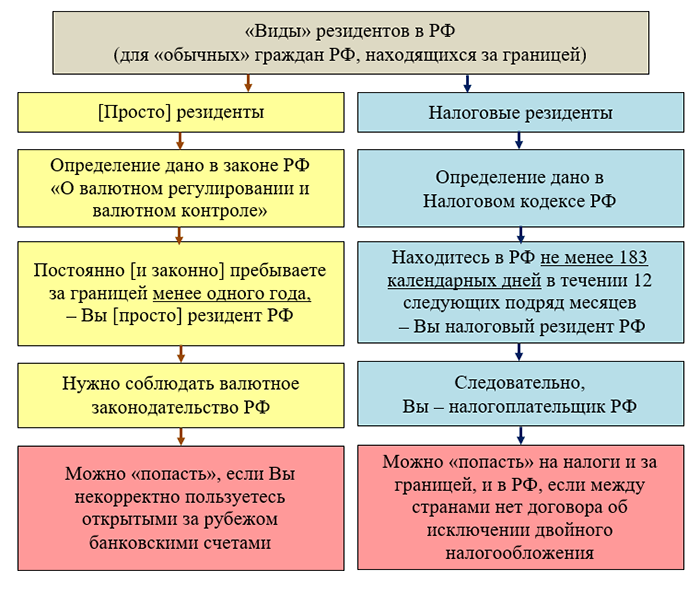

Согласно действующим законам, статус резидента РФ зависит не от подданства субъекта, а от сроков его нахождения на территории страны. Особую роль его наличие/отсутствие играет в налоговом законодательстве и банковской сфере. При этом понятие резидента в том и в другом случае имеют ряд существенных отличий.

Резидент для налоговых органов

Определение того, кто является налоговым резидентом РФ, содержится в ст. 207 НК. В ней указано, что данным статусом обладают:

- Физические лица, проживающие на территории России свыше 183 дней в течение календарного года. При этом срок пребывания может быть как непрерывным, так и прерывающимся на различные периоды. Допускаются перерывы нахождения в РФ длительностью до полугода при обучении, отдыхе и лечении за рубежом.

- Находящиеся на воинской или государственной службе и служащие органов местного самоуправления, командированные за пределы РФ (независимо от срока пребывания за пределами страны).

Те, кто не относится ни к одной из указанных категорий, не является налоговым резидентом России. Также этот статус утрачивают те, кто, выполняя обязанности торгового представительства, находятся за пределами страны свыше установленного законодательством срока.

Преимущества резидентов перед нерезидентами

Основным преимуществом обладателей статуса резидента является пониженная ставка налога на доходы. Для них она составляет 13%, в то время как нерезиденты оплачивают НДФЛ по ставке 30%. Учитывая это, а также обстоятельства, дающие право на резидентство, получается, что иностранцы со статусом резидента находятся в более выгодных условиях, чем граждане РФ, зарабатывающие деньги в России, но большей частью проживающие за пределами страны.

Обязанности налоговых резидентов РФ

Те, кто являются резидентами с точки зрения налогового законодательства, наряду с уменьшенным процентом по НДФЛ, имеют и ряд обязательств, в том числе:

- необходимость уведомлять налоговую РФ об открытии новых счетов в любой стране мира;

- предоставление отчета обо всех движениях денежных средств на иностранных счетах за год.

Нерезиденты же оповещать о своих финансовых делах налоговые службы РФ не обязаны.

Валютное резидентство

В данном случае для определения статуса резидента необходимо руководствоваться Федеральным Законом №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году. Согласно этому документу, резидентами являются:

Граждане РФ. Исключение составляют те россияне, которые проживают за пределами своей страны дольше 12 месяцев

При этом не важно, имеет ли гражданин РФ какую-либо визу (или иной разрешительный документ), дающую ему право находиться в иностранном государстве, или нет.

Иностранцы и лица без гражданства, выразившие желание постоянно проживать на территории РФ, получившие ВНЖ.

Все остальные категории считаются нерезидентами.

Что дает статус резидента при банковских операциях

Согласно законодательству России валютные резиденты имеют право на:

- дарение, завещание, приобретение или отчуждение коллекционных денежных знаков;

- открытие счетов в иностранной валюте в любом банке.

Нерезиденты, в свою очередь, могут открывать счета в строго определенных уполномоченных банках. Это же касается и перечисления валютных средств – эти операции возможны только между счетами, расположенными в уполномоченных банках.

Подтверждение своего статуса для налоговой и банка

При возникновении спорных моментов (для определения статуса) может потребоваться предоставление в соответствующие службы копии загранпаспорта с отметками о пересечении границы РФ, а также вида на жительство или визы, дающих право на проживание в другой стране.

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

Вам также могут понравиться

1

Поиск подходящей работы с РВП в РФ

2 138

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

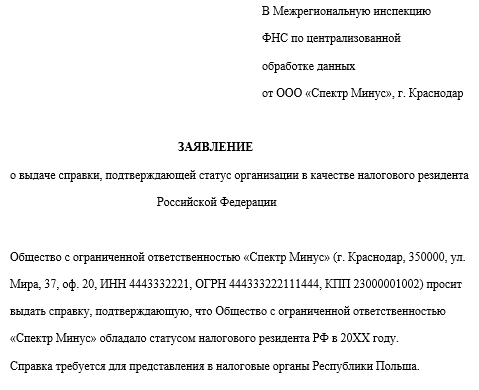

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику-организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента — это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент — это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента — это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

В чем разница между резидентом или нерезидентом

Вопрос о том, дает ли статус иностранца с видом на жительство право считаться резидентом, возникает, когда мигрант трудоустраивается в частную или государственную организацию

В остальных вопросах эта разница не является важной

Кто такой резидент

Резидент — человек или организация, зарегистрированные в каком-либо государстве, постоянно там находящиеся, соблюдающие его законы. Этот термин чаще употребляется в сфере налогообложения.

Резидентами РФ считаются:

- лица, имеющие российское гражданство;

- физические лица, которые имеют гражданство другой страны, либо не являются гражданами какого-либо государства, не покидающие пределы России на срок больше 183 дней в год;

- оформленные по законодательству РФ юридические лица;

- представительства иностранных компаний, соответствующие требованиям законодательства РФ;

- представительства и консульства России за рубежом.

Кто такой нерезидент

Нерезидентами государства считаются его граждане, иностранцы, большую часть календарного года находящиеся за его пределами, а также люди, имеющие вид на жительство, но живущие в данной стране менее 6 месяцев в год.

Следует помнить о том, что человек, имеющий паспорт одного государства, но постоянно живущий в другом, становиться нерезидентом своей родной страны.

Особенности налогообложения

В Налоговом кодексе РФ имеется запись о том, что нерезиденты, за исключением беженцев и специалистов с высокой квалификацией, платят подоходный налог в размере 30% от дохода. Остальные же выплачивают 13% от общей суммы дохода.

Иностранцы, являющиеся резидентами РФ, в этом случае приравниваются к гражданам страны.

Если работодатель взимает подоходный налог в размере 30% от зарплаты человека, который проживает на данный момент в России и работает там в течение 183 дней, скорее всего он перестраховывается.

В конце года иностранный сотрудник сможет получить 17% от уплаченного подоходного налога. В дальнейшем ставка налога для мигранта будет снижена до 13% от заработка.

https://youtube.com/watch?v=dXZndSsW01E

Правовое определение понятий

В Налоговом кодексе РФ указано, что человек, имеющий вид на жительство, наделен правом пользоваться льготами резидента, если живет и работает на территории этой страны как минимум 183 дня из последних 365.

Если срок его нахождения в стране меньше, он считается нерезидентом федерации.

В срок нахождения в пределах государства включаются день приезда и отъезда из нее. Если мигрант пересекал границу для лечения или обучения, он не теряет своего положения. После возвращения он может выплачивать налог в размере 13% от суммы заработка.

Ошибочные мнения по поводу статуса резидента РФ

Часто люди думают, что резидентами являются только граждане страны, а мигранты не смогут получить этот юридический статус. Ошибочно мнение, что его получают автоматически при получении ВНЖ.

Чтобы понять, какой налог взимать с сотрудника с видом на жительство, является ли он резидентом на определенное число, надо отсчитать от даты 365 дней и узнать, сколько дней в этот год иностранец провел в пределах федерации.

Многие стоящие на миграционном учете иностранных граждан РФ часто не знают, какие преимущества дает статус постоянного жителя страны. При получении ВНЖ они получают право выполнять следующие действия:

- не покидать страну до того времени, как истечет срок действия полученного документа;

- выезжать из РФ и возвращаться в нее без визы;

- находиться за пределами государства до 6 месяцев в году;

- свободно выбирать город проживания в стране;

- участвовать в муниципальных выборах по месту регистрации;

- возможность пользоваться банковскими услугами.

https://youtube.com/watch?v=14biBPasjfw

Статус резидента влияет только на ставку налогообложения. Гражданин, положение которого не определено, но имеющий ВНЖ, имеет возможность вернуть уплаченные 17% заработка.

Даже если работодатель вычел налог в размере 30% от дохода, если человек являлся резидентом страны, мигрант может доказать свою правоту, предоставив в бухгалтерию какие-либо документы, свидетельствующие о сроках его нахождения в РФ (проездные билеты, счета за гостиницу и т. д.).

Особенности использования налоговых ставок

Главным отличием в системе оплаты налогов между резидентом и нерезидентом считается процентная ставка: к первым применяется 13%, ко вторым — 30%. Финальная трактовка налогового статуса происходит по завершению налогового периода, приходящегося под занавес календарного года. Однако зачастую еще до наступления этого момента налоговый инспектор может определить под какую категорию попадает субъект и применить соответствующую ставку. Когда инспектор не уверен в статусе физического лица, он в праве задействовать ставку в 30%.

Если налоговый агент имеет обоснованные сомнения в резиденстве субъекта, рекомендована ставка в 30%

Нюансы:

После того, как налогоплательщик предъявит все необходимые бумаги, свидетельствующие, что на момент получения прибыли он был в статусе НР РФ, сумма налога, удержанного по ставке 30%, становится излишне оплаченной. Изменившийся по итогам календарного года статус может быть применен лишь к прибыли, поступившей к субъекту с 1 января, а не с момента наступления этого изменения.

Лишиться «звания» НР РФ и получить сертификат с отметкой о переходе в категорию налоговый нерезидент достаточно просто: нужно лишь провести за пределами России более 183 дней, за исключением сроков и причин нахождения за рубежом, прописанных на законодательном уровне и не влияющих на калькуляцию дней

Положений, согласно которым физические лица должны предоставлять информацию в компетентные органы об утере статуса налогового резидента не существует.

Предполагаемый срок нахождения субъекта на территории РФ, который даст возможность приобрести статус НР, нельзя принимать во внимание. Если налоговая выявит факт неправильного применения налоговой ставки, штраф составит 20% от удержанной суммы

Если организация отправила сотрудников в рабочих целях за рубеж, бухгалтерии следует пересмотреть традиционную налоговую ставку в 13%.

Начиная с 2011 г. возврат разницы между налоговыми ставками налогоплательщику, получившему статус НР РФ, производится налоговым органом по месту жительства. Для этого вместе с налоговой декларацией сотруднику компетентных органов следует предоставить бумаги, подтверждающие новообретенный статус.

Для оформления налогового вычета следует заполнить заявление по форме 3-НДФЛ и отнести документы инспектору

Важно помнить, что статус НР присваивается исключительно на основании фактического местонахождения в стране и не зависит от официального трудоустройства или гражданства. Налоговое законодательство не предусматривает никаких исключений по обретению этого статуса ни для беженцев, ни для жителей других государств

Видео — Документы для подтверждения статуса налогового резидента

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Резиденты и нерезиденты страны с точки зрения налогового законодательства

Порядок сбора обязательных платежей в пользу налоговой инспекции определяется статьёй 207 НК (налогового кодекса) Российской Федерации. Налоговое законодательство признаёт резидентами страны граждан РФ, иностранцев и лиц без гражданства, находящихся на территории России не менее 183 дней за последние 12 месяцев, а также военнослужащих и работников государственных структур.

Статус налогового резидента позволяет гражданину или организации платить налоги согласно принятым НК РФ ставкам, а также получать социальные и другие государственные выплаты.

Налоговые нерезиденты Российской Федерации обладают рядом прав и обязанностей:

- Частные лица выплачивают НДФЛ (30%) только по доходам, полученным от источников в РФ. Например, иностранный гражданин приехал в Россию на два месяца для проведения платных медицинских консультаций. В этом случае он обязан оплатить НДФЛ с полученного в стране гонорара.

- Статус нерезидента обновляется в конце каждого календарного года. Если частное лицо провело в России более 183 календарных дней за последние 12 месяцев, сумма НДФЛ может быть пересчитана, излишне удержанные суммы возвращены на указанный клиентом счёт.

- Частные лица подают налоговую декларацию при получении доходов от источников, расположенных на территории России. Например, гражданин Германии приехал на территорию России в двухмесячный отпуск и получил выплату от работодателя, расположенного в Евросоюзе. В этом случае налоговую декларацию подавать не следует.

- Налоговые нерезиденты (частные лица и организации) не получают налоговых вычетов. Согласно НК РФ, статус нерезидента лишает права на получение имущественных, социальных и стандартных налоговых вычетов (выплат). Например, гражданин Евросоюза приехал в Россию для продажи квартиры, находившейся в собственности его родителей. Российское законодательство предписывает выплатить налог по ставке 30%.

Получение статуса налогового резидента возможно для иностранных граждан и жителей России, достаточно проживать на территории государства более 183 дней за последний год. Для подтверждения статуса резидента следует обратиться в районную налоговую инспекцию, предоставив паспорт с отметками о пересечении границы, билеты, документы о регистрации иностранцев, временно проживающих на территории России, трудовой договор или учебную визу.