Как рассчитать товарооборот компании

Содержание:

- Контроль товарооборота: популярные методы

- Кто имеет право запросить информацию?

- Пример анализа товарооборота производственной компании

- Оборот в финансовом мире

- Чем отличается оборот от выручки

- Как посчитать оборот?

- Виды выручки

- Как определяется оборот?

- Выручка и бухгалтерская прибыль

- Методика расчета валового дохода

- Система мотивации

- Скорость

- Прогнозирование оборота

- Валовой национальный доход

- Анализ показателей товарооборота: зачем это нужно

- Удержание клиентов

- Анализ показателя

Контроль товарооборота: популярные методы

- Ручной: подойдет для магазинов с небогатым выбором товаров. Для него потребуется всего 3 предмета: тетрадь, ручка и калькулятор. Расчеты основываются на данных из накладных и счетов от поставщиков, аналитической информации из онлайн-кассы и т.д. Преимущества метода в скорости обработки данных, стоимости и простоты метода. Недостаток в ненадежности метода: тетрадь может быть утеряна, а расчеты, выполненные вручную, не всегда точны.

- Расчет в Excel. Есть шаблоны для расчета товарооборота, которые содержат встроенные формулы. Для расчетов нужно лишь вводить первичные данные. Преимущества метода в том, что доступ к документу может иметь кто угодно, есть возможность перенести расчеты в онлайн, можно править информацию, а данные сохраняются длительное время. В числе значимого недостатка — ограниченный функционал: программа не справится со сложными расчетами

- Программы для товароучета. Универсальный метод. Для него нужен специальный софт, который позволяет вести развернутую аналитику продаж, показывать количество средств в обороте и т.д. Преимущества метода перечислять смысла нет, их очень много. Из недостатков же — стоимость таких программ и необходимость обучения персонала.

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

- оценка результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий;

- оценка выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки;

- формирование оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие необходимых товаров и не перегружать склад невостребованными позициями. Этот анализ особенно важен для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения.

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Кто имеет право запросить информацию?

Сразу следует отметить, что финансовая отчетность, являются публичной документацией и не составляют коммерческой тайны (п. 11 статья 13 ФЗ РФ «О бухгалтерском учете»). В связи с этим запросить информацию относительно выручки компании имеет право любое заинтересованное лицо.

Отчет о финансовых результатах, как и другие формы, входящие в общий пакет финансовой отчетности, должен составляется каждой организацией в обязательном порядке.

Итак, в общем виде перечень лиц, имеющих право запросить информацию о выручке компании, включает:

- государственные органы;

- инвесторов;

- партнеров по бизнесу;

- поставщиков;

- кредиторов и т.д.

Пример анализа товарооборота производственной компании

Производственное предприятие ABC изготавливает офисную мебель эконом-класса.

Каждый месяц компания производит 100 компьютерных столов по 10 000 рублей (усредненная цена), 500 стульев по 2000 рублей (усредненная цена), 100 шкафов для документов по 4000 рублей (усредненная цена). В среднем, за месяц предприятие ABC реализует 90 столов, 450 стульев, 90 шкафов, получая выручку в размере 2 160 000 рублей (90*10 000 + 450*2000 + 90*4000 = 2 160 000). Большая часть продукция реализуется через партнера – оптовую компанию, которая продает офисную мебель в своих розничных магазинах.

Остальной объем продается государственным учреждениям и организациям, но эти продажи неритмичны и их трудно прогнозировать. Уровень рентабельности продукции составляет около 30 % (в среднем, 648 000 рублей). Руководство мебельного предприятия хочет увеличить продажи своей продукции, т.

к. производственные мощности недозагружены и даже при средней загрузке на складе накапливается определенное количество готовой мебели. Партнерская компания не может обеспечить реализацию всей произведенной продукции (проводился сравнительный анализ динамики продаж за два года уровень объемов реализации через оптовую компанию остается примерно одинаковым по всем периодам). Поэтому принято решение заключить дилерские договора в нескольких регионах, распределив весь объем произведенных изделий между представителями, обязывая их продавать определенное количество мебели каждый месяц.

Оптовой компании, которая в данное время является одним из самых крупных покупателей, будет предложено представительство в своем регионе, при этом фирма получает приоритет в поставках и отсрочки платежа.

Таким образом, даже с учетом отсрочки оплаты компания сможет получать больше прибыли за счет реализации всей произведенной продукции и снижения производственной себестоимости. То есть, реализуя всю мебель, производитель получит выручку 2 400 000 рублей и прибыль 750 000 рублей. Предприятие также может наращивать производственные мощности, расширять ассортимент.

Источники

- http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-tovarooborota/

- https://blog.oy-li.ru/tovarooborot/

- https://www.ekam.ru/blogs/pos/tovarooborot-roznichnogo-magazina

- https://moneymakerfactory.ru/spravochnik/roznichnyiy-tovarooborot/

- http://odiplom.ru/lab/roznichnyi-tovarooborot.html

- https://schetuchet.ru/chto-takoe-vyruchka-otlichie-vyruchki-ot-tovarooborota/

- https://yurbusiness.ru/tovarooborot-i-vyruchka-raznica-76226/

Оборот в финансовом мире

Оборот компании — это термин, который также используется в финансовом мире. В этом смысле оборот представляет собой объем или стоимость акций, торгуемых на фондовом рынке в течение любого заданного периода. На более индивидуальном уровне оборот может представлять количество сделок, совершаемых в пределах одного портфеля. Если в течение определенного периода было совершено слишком много сделок, брокера можно обвинить во «вспенивании», то есть в процессе, который генерирует больше комиссионных для брокера.

Годовой оборот в первую очередь называется годовым объемом продаж, или годовой выручкой от профессии. Однако в сфере финансов годовой оборот обычно определяется взаимными фондами и биржевыми фондами, которые измеряют его годовые инвестиционные запасы, определяющие состояние и уровень активности фонда, а также могут помочь в сравнении его с предыдущими годами или с конкурентами.

Чем отличается оборот от выручки

Оборот в бизнесе — это не то же самое, что выручка, хотя их часто путают.

Оборот — это общий доход от конкретного бизнеса за определенный период времени, другими словами, чистая сумма продаж. С другой стороны, выручка относится к доходам, остающимся после вычета любых расходов.

Стоит отметить, что есть два разных способа измерения прибыли. «Валовая прибыль» означает продажи за вычетом стоимости продаваемых товаров или услуг — это также называется «маржой от продаж».

Чистая прибыль (выручка) — это сумма, которая остается в течение определенного периода времени после вычета всех расходов, например, административных и налоговых. В балансе строка годового оборота и выручки отсутствует.

Если предприниматель предлагает кредит клиентам, он также может измерить «оборачиваемость дебиторской задолженности» — время, необходимое клиентам для оплаты.

Не многие знают, какие счета оборота компании используются. Оборот по счетам — это итоги записей по дебету и кредиту на счетах бухгалтерского учета.

Как посчитать оборот?

Анализ проводят двумя способами, прямым и косвенным.

Прямой способ

Основывается на выручке, основное внимание экономист уделяет тому, сколько средств было влито в оборот компании, анализирует и расходы (оплаты счетов поставщиков, возвраты кредитных средств). Движения денежных масс при этом не учитываются

Косвенный способ. Позволяет сделать акцент именно на операциях, которые были связаны с передвижением денежных масс. Подсчет прибыли осуществляется по мере ее поступления.

Прямой способ хорош для определения итоговых операций, финансового оборота предприятия за определенный период. Включаются в анализ как операционные процедуры, так и инвестиции и в целом деятельность в финансовом секторе. Если брались долгосрочные кредиты, их необходимо включить при расчете. Впрочем, погашения задолженности по полученным ранее кредитам также влияет на общую картину оборота при использовании первой методики. Основная информационная база при проведении расчета – документы «Отчет о движении денежных средств» и «Баланс предприятия».

Пять правил, как рассчитать оборот

Пользуйтесь статистикой конкурентов. Если компания работает первый год и сравнивать просто не с чем, для определения приблизительного уровня рекомендуется пользоваться отчетами конкурентов. Изучайте инфляцию. Расчет денежного оборота грамотный экономист всегда будет сопоставлять с инфляционными показателями, с тем, насколько обесценилась или укрепилась валюта на рынке. Коэффициент поправки. Делая расчеты на будущее, пользуйтесь поправочным коэффициентом. Предположим, планируется достигнуть роста годового оборота, тогда коэффициент должен быть выше нуля

Вместе с ним важно определить способы, которые можно использовать для повышения уровня оборота. Среди самых распространенных назовем такие – насыщенная рекламная кампания, обновление ассортимента товаров, увеличение цены на продукцию

Берите во внимание подъемы и спады

Каждый торговый год включает в себя периоды пиковой активности и периоды спада

Они могут быть как общими, например, спад активности во время отпусков, так и профильными – рост покупательской способности накануне начала учебного года. Ожидаемый оборот компании нельзя правильно просчитать, просто раскинув прибыль на двенадцать месяцев и не проанализировав реально возможные показатели для всех.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Как определяется оборот?

Нужные параметры можно узнать только из аналитического учета. Оборот компании за год – это оборот по кредиту счету 90 «Продажи» за год. Этими цифрами и можно апеллировать при вопросе об обороте фирмы. Многие бизнесмены полагают, что высокий показатель годового оборота, его рост и есть эквивалент успешности. Нередко предприниматель стремится нарастить товарооборот, однако почти всегда рост продаж сопровождает и рост издержек, то есть каждый рубль роста тоже чего-то стоит.

Управление оборотным капиталом должно становиться одной из задач предпринимателя. Оборот предприятия – это совокупность полученных средств, которыми компания располагает в определенный период и необходимо следить за притоком оборотного капитала и плановыми платежами.

Для дальнейшего прогнозирования результат за год требуется еще корректировать с поправкой на текущую экономическую ситуацию и конкурентную среду. Это не всегда удается делать самостоятельно, без специальных знаний, поэтому лучше доверить прогнозирование оборота опытным специалистам. Если в вашей компании нет подходящих сотрудников, доверьте этот вопрос профессионалам на аутсорсе.

Увеличение оборота обоснуется зачастую тем, что отгрузка товара происходит на условиях отсрочки платежа. Однако если покупатель не сможет расплатиться в назначенный срок, а у компании существуют собственные обязательства по сроку уплаты, то приходится изыскивать резервы или брать кредит. То есть при наращивании оборота деньги уходят, не поступая. Другой вариант в стремлении увеличить оборот – извлечь дополнительную, пусть и небольшую прибыль.

Клиент дает оборот компании в 90000 руб. Наценка 20%, прямые затраты по этому каналу продаж – 10% от оборота. Привлекаем покупателя за счет маркетинговых ходов к увеличению объемов закупок до 120000 руб., наценка и вес затрат на том же уровне. Дополнительные затраты по маркетингу 1500 рублей.Текущая маржа 90000 – (90000/1,20) – (90000*10%) = 6000 руб.Планируемая маржа 120000 – (120000/1,20) – (120000*10%) = 8000 руб.

Прирост маржи в 2000 рублей немногим больше дополнительных расходов 1500 рублей. Целесообразность наращивания оборотов сомнительна, поскольку еще не подсчитаны налоги с такого прироста. Предприятие фактически может выйти в «минус» при немалом росте выручки на 33,3%.

Выручка и бухгалтерская прибыль

Чем выручка от реализации продукции отличается от бухгалтерской прибыли? Это разные понятия, сопутствующие постоянно деятельности каждой компании. Рассмотрим существующую разницу этих сопредельных показателей.

Выручка – это объем денежной наличности, поступившей от реализации услуг или продукции. Она имеет определение как валовый доход, характеризующий результат финансовый деятельности организации. Без этого показателя не обходится начисление налогов предприятий, находящихся на упрощенном налогообложении.

Выручка как общий показатель, принадлежит к основной деятельности любого предприятия. Чаще всего при составлении баланса сотрудниками бухгалтерии, ее учет ведется за минусом некоторых налогов, к примеру, НДС, удерживаемого чаще всего с покупателя.

Прибыль как главный показатель деятельности каждой компании подразделяется на бухгалтерскую и экономическую. В бухгалтерском учете для решения различных задач используется только бухгалтерская прибыль, отражаемая в «Отчете о прибылях и убытках». Это разница между суммарными доходами и явными издержками компании, она используется для отчисления различных налогов.

Экономическую прибыль разрешается фондировать или распределять учредителям. Ее находят как разницу между общим доходом и явными и неявными издержками. По этому показателю можно определить, насколько результативно работало предприятие за данный период.

Выручка от реализации продукции – это товарооборот, который влияет на объем производства и на потребление.

Составными элементами основного показателя считается прибыль от основной и вспомогательной деятельности компании. Существующая взаимосвязь между прибылью и выручкой состоит в том, что прибыль представляет собой разницу между объединенными доходами и издержками предприятия. Выручка никогда не бывает минусовой, чего нельзя сказать о прибыли.

Исходя из данных предшествующего периода, бухгалтерским работникам несложно спрогнозировать предполагаемую прибыль. Для этого учитываются как ожидаемые доходы, так и расходы, конъюнктура и изменения рынка. При этом также учитывается и группа внутренних факторов, обусловленных процессами, которые протекают внутри компании.

Это может быть:

- степень управления;

- грамотность и квалификация руководящего звена;

- уровень организации производства;

- мощность и современность оборудования;

- уровень производительности труда;

- эффективность и правильность планирования.

Таким образом, доход и прибыль имеют тесную взаимосвязь. Однако прибыль является чистым показателем, а доход совокупными поступлениями от проведения торговых операций на рынке.

Watch this video on YouTube

Watch this video on YouTube

Методика расчета валового дохода

Валовой доход представляет собой первичный показатель при определении финансовых результатов предприятия за отчетный период, поэтому зависит непосредственно от цены продаваемой продукции или предоставленных услуг, а также количества реализованного товара и вычисляется по формуле:

Сумма валового дохода = Цена реализованной продукции (предоставленных услуг) Х Количество реализованной продукции (предоставленных услуг).

В торговле валовый доход определяют по общей выручке от продажи товаров.

Помимо этого существует показатель, который называется уровнем доходности предприятия и представляет собой коэффициент, определяющий непосредственный доход в процентном соотношении.

Уровень доходности определяется по формуле:

Коэффициент доходности = Сумма валового дохода/Количество реализованной продукции (предоставленных услуг) Х 100 %.

Система мотивации

При этом предприниматели понимали: ничто так не мотивирует персонал как деньги. Поэтому в «Вилгуд» ввели предпринимательскую систему мотивации, основанную на баллах. Выглядело это так: к примеру, когда оператор колл-центра поднимал трубку, с его личного счета автоматически списывалось 50 баллов. Если сотрудник уложился в заданное время и смог передать потенциального клиента дальше по цепочке мастеру-консультанту, то эти баллы возвращались на его счет. А если автовладелец решался на поездку в сервис, то и оператор, и мастер-консультант получали в три раза больше бонусов. Такая же система была разработана и для других должностей.

В конце месяца баллы конвертировались в премию, которая составляла 75-80% зарплаты (остальное – оклад). Освоить работу по новым стандартам для персонала было непросто: когда Шерзод и Барно только ввели предпринимательскую систему мотивации, в первые месяцы отсеялось почти 70% сотрудников. Однако те, кто остался, в итоге вышли на новый уровень скорости и качества, а значит, и заработка. Они стали получать на 10-20% выше рынка. При этом удалось избежать раздутия традиционно высокого для рынка ФОТ за счет автоматизации и сокращения необходимого количества работников. В сравнении со средней величиной для ниши авторемонта (ФОТ составляет 80% от стоимости работ) в «Вилгуд» удалось сократить эту цифру до 50%.

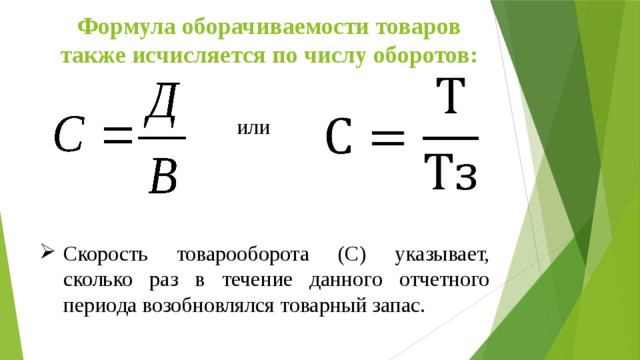

Скорость

Оборот продукции, который происходит в компании, обладает своей скоростью. Представленный показатель отображает, сколько времени необходимо на то, чтобы запасы, хранящиеся на складе, ушли в оборот. Расчет такого показателя имеет большое значения для любого предприятия, деятельность которого связана с реализацией продуктов питания. Он помогает определить периоды поставок, конечной продажи и хранения продукции. Требуется успеть заказать новую продукцию в срок, чтобы не нарушились сроки хранения товара в дороге до того, как конечные потребители купят последние остатки. Скорость оборота продукции определяется такими величинами.

Количество оборотов запасов: n = T (денежное выражение товарооборота за указанный срок) / З (конкретная величина товарных запасов).

Также понадобится время обращения, которое учитывается в днях: В = D (количество календарных дней) / n (коэффициент оборачиваемости).

Расчет товарных запасов

Расчет товарных запасов

Прогнозирование оборота

При планировании очередного финансового года и притока средств существуют следующие методы:

1) Прямой — за базу берется гарантированный спрос,

В = К * Ц, где

- В – валовый доход,

- К — количество сопоставимого проданного товара,

- Ц — цена единицы проданного товара.

В таком варианте планирования можно откорректировать результат с поправкой на инфляцию и изменение объема.

Пример

При достигнутом за год обороте 2600000 рублей планируется его увеличение на 10%. Ожидаемая инфляция по официальным прогнозам 5%. Тогда расчет составит 2600000 * 1,10 * 1,05 = 3003000 рублей.

2) Расчетный – объем продаж корректируется с учетом остатков продукции.

В = О1 + Т – О2, где

- В — валовый доход,

- О1 — остатки товара на начало года,

- Т — товар, планируемый к продаже за год,

- О2 — остатки на конец года.

Важно, что составляющие формулы учитываются в ценах реализации. Параметры считаются: О1 – в ценах закончившегося года, Т и О2 — в ценах планируемого года

Второй метод, расчетный, оценивается как более наглядный и точный, поскольку здесь учтены факторы:

- внедрение технических и технологических новинок;

- изменение организационно-управленческих условий;

- изменение направления реализации с учетом конкуренции;

- влияние инфляции.

Чтобы спланировать месячные потоки, результат, полученный по любому методу расчета, надо распределить по месяцам с учетом анализа ранее наблюдавшихся подъемов и спадов спроса, влияния сезонности.

Наращивание оборота, ключевого вопроса для предпринимателя, необходимо решать, предварительно просчитав комплекс показателей на базе бухгалтерской отчетности. Наши материалы помогут компаниям сферы малого предпринимательства самостоятельно проводить финансовый анализ бизнеса:

-

Что такое маржа.

-

Как рассчитать валовую маржу.

-

Анализ рентабельности.

-

Расчет экономической эффективности.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Валовой национальный доход

Определение валового национального дохода заключается в суммировании стоимости всей конечной продукции государства на момент отчетного периода, которая в дальнейшем предназначена для потребления внутри страны.

Стоимость той продукции, которая находится на территории государства в момент отчетного периода, но при этом предполагается для дальнейшей перепродажи, к валовому доходу отношения не имеет.

В зависимости от того, какую сумму в денежном эквиваленте составляет валовой доход, можно определить, насколько экономика государства «здорова» в целом.

Не стоит забывать о показателях, которые исключены в подсчете дохода государства:

-

обороты внутри товаров бывшего употребления;

-

финансовые сделки, связанные с оборотом ценных бумаг;

-

трансферты частного характера:

-

дары от родственников, частные стипендии;

-

социальные выплаты: пенсии, субсидии, пособия.

Отметим, что при расчете показателя учитываются инфляционные и дефляционные динамики.

Анализ показателей товарооборота: зачем это нужно

Анализ показателей товарооборота необходим по следующим причинам:

- Можно оценить результаты работы магазина. Показатели товарооборота позволяют оценить объем продаж и рентабельность каждой точки. Это нужно для подготовки ассортимента, определения цен и разработки маркетинговых мероприятий.

- Помогает оценить соответствие запланированных объемам продаж реальным. Если ситуация не оправдывает ожиданий, нужно найти причины снижения продаж.

- Позволяет определить минимально необходимые товарные запасы с учетом ряда факторов. Анализ скорости обращения товаров позволяет подготовить нужный объем запасов, который предотвратит дефицит продукции.

Анализировать показатели можно как раз в неделю, так и раз в год — периодичность зависит от потребностей компании. Сравнение лучше проводить в рамках года: это позволяет оценить разницу в товарообороте по сезонам.

Также нужно сравнить показатели с показателями прошлых лет. Динамика цен помогает ценить изменение объемов реализации продукции.

Удержание клиентов

Месяц 1 = 100% первоначальной базы клиентов

Последний месяц = % клиентов от первоначальной базы, продолжающих пользоваться услугами.

Также следует различать валовой отток и читстый отток прибыли.

Валовой отток = ежемесячный возобновляемый доход, упущенный в текущем месяце / ежемесячный возобновляемый доход, взятый на начало текущего месяца.

Чистый отток прибыли = ежемесячный возобновляемый доход минус месячный доход от дополнительных продаж / ежемесячный возобновляемый доход, взятый на начало текущего месяца.

Эти два показателя существенно отличаются друг от друга. Валовой отток показывает действительные потери бизнеса, в то время как чистый отток прибыли показывает потери не в полной мере, смешивая доход от дополнительных продаж с абсолютным оттоком.

Это скорость, с которой деньги тратятся на обеспечение работы компании, то есть «сжигаются» с каждым днем работы. Этот показатель крайне важен для стартапов на ранней стадии. Если не контролировать скорость расходования первоначально полученных средств, можно растратить все фонды, так и не разработав продукт и не успев привлечь дополнительные инвестиции. Вот простая формула вычисления:

Среднемесячные расходы = средства, имеющиеся на начало года минус средства, имеющиеся на конец года / 12.

Следует также различать чистый расход и валовой расход.

Чистый расход (выручка, включая все платежи, которые должны поступить минус валовой расход) – это то, сколько компания действительно расходует на свою деятельность.

Валовой расход состоит из ежемесячных расходов + суммы любых других расходов компании.

Инвесторы обращают внимание в первую очередь на чистый расход предприятия, чтобы иметь представление о том, на сколько компании хватит денег. Они также учитывают то, насколько увеличиваются доходы и расходы предприятия, так как показатель ежемесячных расходов может меняться со временем

Количество загрузок (или установленных приложений) — на самом деле довольно бесполезный показатель и может служить лишь для удовлетворения тщеславия.

Инвесторы хотят видеть в первую очередь участие пользователей, в идеале выраженное в графике сохранения активных пользователей. Например, можно использовать такие показатели, как DAU (daily active users) — количество активных пользователей в день, MAU (monthly active users) — количество активных пользователей в месяц, а также количество фотографий, которыми поделились пользователи, количество просмотров фотографий и т.п.

Анализ показателя

Зачем анализировать розничный товарооборот? Это делать необходимо, чтобы:

- отследить динамику, по сравнению с предыдущими периодами;

- провести факторный анализ;

- определить структуру товарооборота;

- сделать выводы насчет обоснованности плановых значений;

- проверить выполнение плана;

- определить размер безубыточного объема продаж.

Таким образом, анализ показателя носит многоплановый характер

Важно уделять внимание еще и его структуре. Это позволит понять, какие позиции приносят максимальный доход, а какие – убыточны и требуют пересмотра работы с этими товарами

Анализируют товарооборот по следующей схеме:

- сопоставляют план и факт, выявляют причины невыполнения плана (по необходимости);

- отслеживают динамику;

- проводят анализ состава товарооборота (по покупателям, формам оплаты, обслуживания);

- анализируют структуру товарооборота по товарам (вычисляют, какая доля каждой группы в общем объеме);

- проводят факторный анализ.

Динамику рассчитывают в текущих и сопоставимых ценах. Товарооборот в текущих ценах – совокупная величина продажи товаров. Если из этой величины убрать размер, на который выросли цены, то получится товарооборот в сопоставимых (условно-постоянных) ценах.

Динамика роста товарооборота в текущих ценах рассчитывается по формуле:

- ТТЦ ОГ – т/о отчетного года в текущих ценах;

- ТПГ – т/о прошлого года.

Суть метода расчета в сопоставимых ценах заключается в том, чтобы не учитывать фактор роста стоимости из-за инфляции, и получить реальные данные об изменении объема продаж и выручки. Формула расчета при этом будет выглядеть следующим образом:

- ТСЦОГ – товарооборот отчетного года в текущих ценах;

- ТПГ – товарооборот прошлого года.

В ситуации, когда был составлен план товарооборота, а цены в отчетном периоде изменились, применяют индекс цен. Его формула выглядит следующим образом:

- Ц1 – цена в отчетном периоде;

- Ц0 – цена в базовом периоде (принимается за 100%).

При анализе товарооборота важно понимать, какие социально-эконмические явления могут оказать на него влияние. Показатель меняется в зависимости от:

спроса – чем выше спрос продукции на рынке, тем лучше ее будут покупать;

предложения – большая конкуренция требует поддерживать определенный уровень сервиса и цены;

ценовой политики – чем выше цена на товары, тем больше заплатят покупатели;

налогов – размер НДС и акцизов закладывается в цену товара;

себестоимости – чем дороже товар стоит у поставщика, тем больше будет себестоимость закупа;

инфляции – со временем цены поднимаются, это важно учитывать при прогнозировании объема продаж.

Рассмотрим, о чем может говорить снижение и рост показателя за последние 2 года.

Таблица 1. Изменение товарооборота за год. Рост; Снижение

| Поставщик повысил цену на продукцию. | Падение спроса. |

| Вырос спрос. | Сужение ассортимента товаров. |

| Руководство магазина проиндексировало цены. | Рост конкуренции на рынке. |

| Запуск рекламной кампании. | Разрыв отношений с ведущим поставщиком. |

| Расширение ассортимента товаров. | — |

| Заключение сделки с крупными поставщиками. | — |