4 законных способа сэкономить на налогах

Содержание:

- Суть НДС

- Меры по оптимизации налога на прибыль

- Почему про это мало кто знает?

- Условия освобождения от уплаты НДС

- Основные ошибки в декларации по НДС

- Освобождение от уплаты НДС

- «Законных способов уменьшения НДС не существует»

- Освобождение от обязанности обложения НДС

- Налоговые льготы — законно, но не всем доступно

- Что нужно знать про оптимизацию НДС?

- Как снизить с помощью упрощенки (УСН) ↑

- Используйте 145 статью Налогового кодекса РФ

- Применение вычетов

- Доход/расход

- Способы снижения НДС

- Как уменьшить НДС к уплате: схема с реорганизацией

- Как уменьшить НДС: допустимые схемы

Суть НДС

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть тут.

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на упрощенную систему налогообложения для ООО, требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как рассчитать ЕНВД для ИП и ООО вы можете прочесть в этой статье.

Меры по оптимизации налога на прибыль

Объектом налогообложения по налогу на прибыль признаются доходы компании, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). Чтобы уменьшить налог на прибыль, нужно соответственно либо сократить доходы, либо увеличить расходы. Перечень расходов, которые учитываются и не учитываются при расчете налога на прибыль, указан в главе 25 НК РФ.

Законные способы увеличения расходов для уменьшения налогооблагаемой базы по налогу на прибыль

-

Создание резервов:

по сомнительным долгам (ст.266 НК РФ), в том числе непогашенные в срок обязательства других компаний. Отчисления в данный резерв производятся ежемесячно или ежеквартально, но не более 10 % от выручки. Суммы отчислений для целей расчета налога на прибыль включаются в состав внереализационных расходов;

на оплату отпусков (ст. 255 НК РФ). Этот резерв позволяет компаниям включать расходы на оплату отпусков в состав расходов на оплату труда равномерно в течение года. Создавать данный резерв могут компании, применяющие метод начисления. Порядок создания резервов определяется НК РФ;

на ремонт основных средств (ст. 260 и 324 НК РФ). Отчисления в данный резерв рассчитываются на основании количества замен и сметы ремонтных работ, которые не превышают размер, установленный за последние три года. Создание резерва компаниям, работающим менее трех лет, запрещено. Суммы отчислений в данный резерв включаются в расходы, связанные с производством и реализацией продукции, работ, услуг.

Создание резервов позволяет компании равномерно распределять свои затраты в течение налогового периода и существенно экономить на авансовых платежах по налогу на прибыль.

-

Использование премии на амортизацию (ст. 259 НК РФ).

В зависимости от того, к какой группе амортизационной группе относится новый объект, компания может единовременно учесть при расчете налога на прибыль от 10 (для I, II, VIII, IX, X амортизационных групп) до 30 (для III-VII групп) процентов расходов от стоимости объекта. Данная премия используется как при покупке нового имущества, так и в случае достройки, дооборудования, реконструкции, модернизации ранее приобретенных основных средств.

-

Применение инвестиционного налогового вычета (ст. 286.1 НК РФ).

Данный вычет с 01 января 2018 года может использоваться компаниями при приобретении или капитальном улучшении основных средств III-VII амортизационных групп. Возможность его использования должна быть закреплена региональным законодательством. Вычет не может составлять более 90% от суммы расходов на приобретение, модернизацию и реконструкцию основных средств

Важно, что основные средства, по которым был применен инвестиционный вычет в дальнейшем не смогут амортизироваться

Применение инвестиционного вычета позволяет единовременно учесть при расчете налога на прибыль значительную часть расходов на приобретение, модернизацию и реконструкцию основных средств.

Почему про это мало кто знает?

Это обычная политика государства по отношению к льготам в любой сфере. Информацию не скрывают, но и не говорят на каждом углу. Спросите у бухгалтера про льготы и если условия выполняются, то можете оформить переход.

Самое главное, что это абсолютно законный механизм освобождения от НДС. Если ваш бизнес вынужден работать по ОСН, но выручка не такая большая, то 145 статья Налогового кодекса облегчит жизнь.

Кстати, онлайн-бухгалтерия Небо не так давно провела вебинар на тему «Оптимизация налогов». На нем мы рассказали, как законно уменьшить налоги. Если заинтересовала статья, то смотрите вебинар, там еще несколько лайфхаков по уменьшению налоговой нагрузки, не только для ОСН.

Условия освобождения от уплаты НДС

На законном основании освободиться от НДС можно при соблюдении следующих условий:

- если различные виды денежных перечислений будут проводиться только на территории России;

- если размер денежного дохода, который облагается налогом за квартал, не превысит 2 миллиона рублей;

- если продукция для реализации не будет относиться к подакцизной категории.

Не каждый налогоплательщик знает, но статья 145 НК РФ предусматривает совершенно легальный способ быть освобожденным от уплаты НДС. Эта льгота применяется для тех компаний, которые за последние 3 календарных месяца подряд заработали не более 2 млн рублей выручки от реализации. Послабление не действует в отношении импортеров и продавцов подакцизных товаров. Чтобы применять эту льготу, достаточно подать в налоговый орган соответствующее уведомление и документы, подтверждающие право на нее.

https://youtube.com/watch?v=NOBRZzjTpvE

Второй минус связан с размером выручки — ее максимальный порог ограничен законом. Если его переступить, то право применять налоговое освобождение будет утрачено.

Основные ошибки в декларации по НДС

Какие ошибки в декларации по НДС могут исправляться путем подачи уточненной декларации с уменьшением налога? Их не так много. В основном связаны они с техническими погрешностями или невнимательностью исполнителей. Способ уменьшения налога в декларации как одну из форм налоговой оптимизации в данной статье мы не рассматриваем.

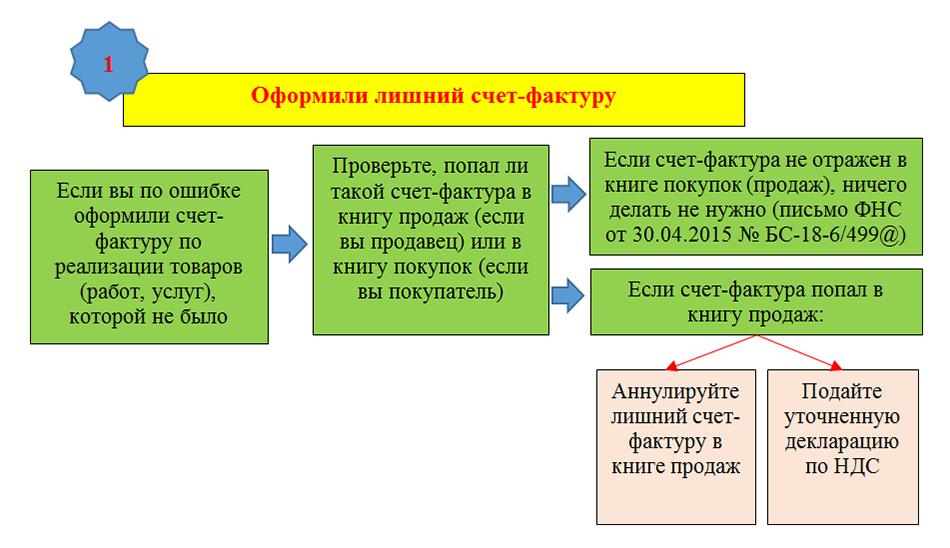

Начнем с такой ошибки, как необоснованное оформление счета-фактуры при отсутствии фактической реализации — такая ошибка завышает сумму налога к уплате:

Ситуации с лишним счетом-фактурой зеркально противоположна ситуация с забытым счетом-фактурой. Когда реально существующий счет-фактуру по каким-то причинам не отразили в книге покупок, сумма вычета была занижена, и в бюджет по такой декларации придется заплатить налог в повышенном размере:

Занижение вычетов в налоговой декларации приводит к неблагоприятной для налогоплательщика ситуации — он переплачивает налог, чем отвлекает денежные средства из оборота (в которых обычно наблюдается дефицит). Учитывая, что вычеты по НДС налогоплательщик может и не использовать (это не обязанность, а его право), он вправе принять подходящее решение — заявить забытые вычеты или нет. Если решено вычет заявить, возникает необходимость в уменьшении НДС в декларации путем подачи уточненки с вычетами, увеличенными на забытые суммы.

О других особенностях, которые нужно учесть при заявлении вычетов по НДС, рассказываем здесь.

Нередко причиной появления ошибок в счетах-фактурах, книгах покупок и продаж и, как следствие, в декларации по НДС является банальная невнимательность исполнителей. Тогда из счета-фактуры, полностью соответствующего нормам НК РФ, в книгу покупок или книгу продаж попадают неточные (искаженные) данные. Последствия такой невнимательности зависят от того, как быстро ошибки технического свойства будут выявлены самим налогоплательщиком:

- Если перед составлением декларации за отчетный квартал все счета-фактуры повторно сверяются с книгами покупок и продаж, ошибку вовремя исправят и в декларацию попадут верные сведения.

- В противном случае без уточненной декларации не обойтись.

Если вы не подадите уточненную декларацию с верной информацией о реализации, у ваших контрагентов возникнут проблемы с получением вычетов по НДС.

Освобождение от уплаты НДС

Не каждый налогоплательщик знает, но статья 145 НК РФ предусматривает совершенно легальный способ быть освобожденным от уплаты НДС. Эта льгота применяется для тех компаний, которые за последние 3 календарных месяца подряд заработали не более 2 млн рублей выручки от реализации. Послабление не действует в отношении импортеров и продавцов подакцизных товаров. Чтобы применять эту льготу, достаточно подать в налоговый орган соответствующее уведомление и документы, подтверждающие право на нее.

Однако есть одно но: контрагенты компании не смогут произвести оформление налогового вычета НДС. То есть для тех покупателей, кто сам является плательщиком этого налога, работа с компанией станет не столь выгодной. В результате они либо откажутся сотрудничать, либо потребуют скидку. Тут в каждом случае придется заранее просчитать, что выгоднее — работать без НДС со скидкой либо все же платить налог.

Второй минус связан с размером выручки — ее максимальный порог ограничен законом. Если его переступить, то право применять налоговое освобождение будет утрачено.

«Законных способов уменьшения НДС не существует»

— Эльвира Сайфулловна, может ли предприятие как-то сократить налоговую нагрузку, учитывая новую ставку НДС?

— Нет, ставку НДС 20% надо принять как должное. Размером ставки не получится оперировать в целях налогового планирования. Конечно, вы можете сменить вид деятельности по ст. НК РФ или начать экспортировать товары за границу. Тогда будете начислять налог по 0%, а вычет заявлять по новой ставке 20%. Но мало кто на практике решается так круто изменить свою деятельность.

Большинство компаний вынуждены включать в стоимость товаров, работ или услуг НДС с авансов и иных платежей по ставке 20%.

— Есть ли сегодня варианты законными методами снизить налоговую нагрузку по НДС?

— Я, наверное, огорчу всех, но сегодня законных способов уменьшения НДС не существует. А схемы с однодневками и упрощенцами-посредниками остались в прошлом. Желающих рисковать практически не осталось.

В ходе камеральной проверки налоговая проводит сверку регистров налогового учета по НДС между контрагентами. И каждое несоответствие придется объяснить. Цена вопроса — вычет НДС, пени, штрафы и доброе имя законопослушного налогоплательщика.

— На что тогда сегодня обратить внимание налогоплательщику НДС?

— Насущная задача бизнеса сегодня — грамотно применять вычет НДС, контролировать документооборот по НДС, осуществлять сверку по НДС с контрагентами, чтобы ни у покупателя, ни у поставщика не было проблем. Чтобы не выйти за рамки контрольных показателей по налоговой нагрузке, по доле вычетов НДС можно оперировать вычетами в трехлетний период (за исключением некоторых операций, например, при возврате товара, вычет НДС возможен в течение года). Закон сегодня это разрешает.

Освобождение от обязанности обложения НДС

Налоговое право дает возможность хозяйствующему субъекту в заявительном порядке освободиться от данного вида налога. Для этого должно соблюдаться несколько обязательных условий:

- освобождению подлежат только операции, совершаемые на российском рынке;

- товары не должны попадать под категорию подакцизных;

- размер налогооблагаемой выручки на протяжении квартала (трех последовательных месяцев) не достигает величины в два миллиона рублей. При этом сумма дохода считается без учета НДС.

Если налогоплательщик соответствует указанным параметрам, то он может подать ходатайство в ФНС на освобождение от НДС, которое будет действовать на протяжении календарного года.

В рамках ст.145 НК РФ компания или ИП, получивший законное освобождение, не должны будут начислять и платить НДС, вести соответствующие регистры (книгу продаж и книгу покупок), представлять налоговые декларации в контролирующую инстанцию. Вместе с тем, хозяйствующий субъект потеряет право на налоговые вычеты по НДС, а сумму «входного» налога должен включать в цену единицы товара/услуги.

Важно: если налогоплательщик, освобожденный от НДС, будет продолжать оформлять счета-фактуры с выделенным налогом, он обязан перечислить эти суммы в государственную казну и представить в ФНС декларацию по НДС. Преимущества использования такого варианта очевидны, в особенности для представителей малого бизнеса

Однако, если среди контрагентов-покупателей много организаций/ИП, работающих с НДС, есть возможность потерять деловых партнеров – им будет экономически невыгодно работать с «освобожденцем»

Преимущества использования такого варианта очевидны, в особенности для представителей малого бизнеса. Однако, если среди контрагентов-покупателей много организаций/ИП, работающих с НДС, есть возможность потерять деловых партнеров – им будет экономически невыгодно работать с «освобожденцем».

Помимо этого, льготнику необходимо отслеживать и регулировать поступление выручки, ибо, как только она «перевалит» за 2 миллиона рублей за 90 дней (3 месяца) подряд, право на освобождение автоматически снимается.

Налоговые льготы — законно, но не всем доступно

В некоторых случаях выручку не облагают НДС. Это, например, актуально для фирм, перешедших на УСН или ЕНВД. Также можно не платить НДС с некоторых доходов, полученных при общем режиме налогообложения. В частности, перечисленных в статье 149 НК РФ. Так что имеет смысл посмотреть, нет ли оснований для льготы.

В статье 149 перечислено более 70 причин для льгот. В большинстве они узкие. Но есть актуальные для многих компаний. В частности, для перевозящих пассажиров на общественном транспорте, продающих жилье, оказывающих образовательные и медицинские услуги. Организация (предприниматель) имеет право не платить НДС только при наличии лицензии (п. 6 ст. 149 НК РФ), если деятельность лицензируется. Есть и иные ограничения.

Оптимизация НДС индивидуальна в каждой ситуации, но есть общее: льготы должны базироваться на фактической деятельности.

Что нужно знать про оптимизацию НДС?

Каждый бизнесмен должен платить массу разнообразных налогов, а с помощью оптимизации можно значительно сэкономить эту сумму.

Согласно статье 174 НК РФ, налогоплательщики обязаны уплачивать отчисления не позднее 25-го числа. В случае использования освобождения от уплаты налогов, бизнесмены могут воспользоваться отсрочкой. Также существует необходимость предоставления декларации в электронном варианте. В случае если специалист налоговой службы получит бумажный документ, он будет считаться не предоставленным.

Чтобы оптимизация НДС не нарушала закона, предпринимателям нужно знать:

- Организация должна применять лишь один из видов налогообложения.

- Предприниматель может сам выбирать наиболее удобную систему уплаты налогов и тип хозяйственных операций.

А чтобы оптимизация была существенной, она должна быть комплексной, в обратном случае эффект будет совершенно минимален. Главное – работать с опытным специалистом, который сможет сделать все максимально качественно, надежно и при этом согласно Букве закона.

Если вы хотите создать компанию-посредника для проведения оптимизации, нужно обязательно:

- Создать отдельное помещение.

- Иметь средства на банковском счету.

- В компании должен быть необходимый персонал.

- Все документы должны быть «чистыми».

Важно помнить, что существует немного способов легально и законно минимизировать налог, а вот в случае использования незаконных методов это может грозить штрафами согласно УК РФ.

Оптимизация может быть:

- Стратегической, которая направлена на долгосрочный период.

- Одноразовой, применяемой для отдельных видов налогов.

Давайте рассмотрим, какие способы оптимизации НДС бывают.

Как снизить с помощью упрощенки (УСН) ↑

Самый простой вариант – перевести предприятие на УСН, тогда обязанность уплачивать НДС совсем отпадет. Но есть риск, что партнеры на ОСН откажутся от сотрудничества, так как им необходим ваш НДС для принятия к вычету и снижения собственного налогового бремени.

Теперь товары у поставщиков закупаются для комиссионера. Так как выручкой в таком случае будет признаваться комиссионное вознаграждение, то установив небольшой процент комиссионного вознаграждения, можно в разы увеличить объем товарооборота.

При заключении договора комиссии с размером вознаграждения в те же 10%, товарооборот вырастет в 10 раз и составит уже 600 миллионов (60/10%).

Как оставаться на ОСН и при этом минимизировать НДС с помощью упрощенки:

- Привлечь покупателей и клиентов, применяющих УСН. Доля таких клиентов должна составлять не менее 30% оборота, тогда можно говорить о сведении к минимуму НДС к выплате.

- Владелец компании на ОСН открывает несколько ИП или мелких фирм с УСН. Затем он закупает партию товара и с минимальной наценкой в 1-2 % реализует его в сеть своих компаний на упрощенке. Налоги при этом платит только с минимального процента наценки, приняв весь входящий НДС к вычету. «Упрощенцы» этот товар реализовывают с нормальной наценкой в розницу физлицам или предприятиям, находящимся на спецрежимах уплаты НДС с нулевой ставкой.

- Создать сеть компаний на УСН и стать их комиссионером. Большая часть наценки придется на долю компаний на УСН, а головная компания на ОСН получит минимальное вознаграждение агента, с которого и заплатит налоги.

Используйте 145 статью Налогового кодекса РФ

Согласно статье 145, ООО и ИП на общей системе налогообложения, имеют право не платить НДС если за три последовательных календарных месяца, предшествующих текущему, выручка бизнеса была не больше 2 миллионов рублей. Если в месяц бизнес зарабатывает в среднем не более 700 тысяч рублей, то можно воспользоваться льготой.

Идеальный вариант для предпринимателей, которые по разным причинам вынуждены работать на ОСН, но не получают при этом большую выручку. Например, компании, доля которых на 25% принадлежит другому юридическому лицу.

Но есть и исключения. Опцией не могут воспользоваться предприниматели, которые продают акцизные товары. Полный список исключений читайте в законе.

Применение вычетов

В НК РФ в статье 171 отображен список плательщиков налога, которые могут воспользоваться компенсацией части сбора. Данная льгота доступна только для лиц, работающих на режиме ОСНО.

К примеру, недочет при написании названия контрагента в счете-фактуре, указания ложного ИНН, могут стать причиной для отказа в компенсации. Помимо этого, перед заключением договора желательно провести проверку контрагента, используя онлайн-сервисы ФНС

Эта мера обезопасит от заключения ненастоящих сделок и работы с компаниями – однодневками, что может привлечь внимание налоговых органов, привести к разбирательствам

Доход/расход

Наиболее распространенные способы уменьшения сумм налогов являются следствием очевидной формулы. Процент налога высчитывается из конечной разницы между доходами организации и ее расходами. Значит, чтобы уменьшить сумму НДС, можно либо увеличить расходы, либо уменьшить доходы.

Нередко, следуя схеме снижения доходов, предприниматели не учитывают проданную продукцию, не проводят реализацию через электронные носители, не учитывают в открытых для налоговой службы схемах финансовые вливания со стороны. Очевидно, что подобные действия непременно заинтересуют соответствующие инстанции и в конечном итоге приведут к тщательной внеплановой проверке.

Вот что касается увеличения расходов, здесь при правильном подходе можно сэкономить очень значительную сумму в пользу собственной компании.

В данном случае также имеются два пути. Оперируя несколько близкими по своей сути понятиями различных типов работ, такими как «переделка» помещения или здания и «капитальный ремонт». Подобная схема несет долгосрочный характер, и в данном случае выгода проявляется по прошествии значительного времени. Конкретнее, все финансовые вливания в эту «псевдореконструкцию» будут прибавлены к стоимости самого здания, и впоследствии при учетах НДС на прибыль будут рассчитаны, по схеме равных частей на весь срок службы здания от 30-ти лет и более.

Ко второму способу предприниматели обращаются чаще, поскольку выгода для бизнеса от него ощутима сразу. Для примера, определенная коммерческая фирма заказывает услуги какой-либо маркетинговой компании. Заключается официальный договор на выполнение определенного вида работ и есть несколько на первый взгляд схожих формулировок: «оказание (предоставление) маркетинговых услуг» и «проведение исследований маркетингового характера (маркетинговые исследования)», имеющих на деле кардинально разный результат. Первая формулировка позволит прибавить сумму к расходам и единоразово уменьшить прибыль. А вот второй позволит списывать определенную сумму на протяжении нескольких кварталов, увеличивая расход.

Подобных результатов можно достичь при помощи лизинга. В отличие от стандартных договоров купли/продажи, лизинговые договоры схожи с арендной платой и включаются в расходы как раз в момент совершения сделки, когда традиционный способ повлечет учет расходов организации, рассчитывающийся путем амортизации, что как следствие не принесет существенной выгоды.

Способы снижения НДС

Любая купля-продажа не проводится без НДС. Он является промежуточной суммой, начисляемой на наценку, которую использует предприниматель для получения дохода. По установленным нормам исчисление налога должно осуществляться с выручки, которая была получена в связи с отгрузкой номенклатуры, подходящей под налогообложение. Также исчисление этого налога осуществляется и с других денежных сумм, поступающих на счет предприятия в виде аванса. Снизить начисляемую величину налога может помочь оптимизация НДС в 2020 году, схемы существуют двух видов.

При соответствии этим критериям налогоплательщик может избавиться от НДС на весь календарный год. Для этого необходимо своевременно подать в ФНС заявление на освобождение от НДС. По закону те компании и предприниматели, кто получил освобождение от налога, теряют обязанность его начислять и оплачивать, а также осуществлять ведение соответствующего регистра. Вместе с освобождением от НДС налогоплательщик дополнительно освобождается и от предоставления в налоговые органы декларации.

Как уменьшить НДС к уплате: схема с реорганизацией

Методы, которые мы описали выше, с той или иной долей успеха практикуются в текущей деятельности организаций. Но бывает, что сэкономить на НДС нужно одноразового, например, при передаче дорогостоящего имущества. В большинстве случаев такая операция будет считаться реализацией, причем даже в том случае, если имущество передается безвозмездно. А раз есть реализация, следует начислить НДС.

Распространенным методом ухода от этого является реорганизация в форме выделения. Из компании А, которая находится на основной системе налогообложения, выделяется компания Б — она будет применять УСН. По закону компания Б является правопреемником компании А при реорганизации. Если при этом компания А передаст компании Б какое-либо имущество, то это не будет считаться реализацией. Соответственно, не возникнет и налогооблагаемой базы. Оптимизация НДС в чистом виде! Но есть и ложка дегтя — сам по себе процесс реорганизации довольно трудоемкий и долгий.

Как уменьшить НДС: допустимые схемы

Действующий на общефедеральном уровне налог НДС — это издержка, которая начисляется после каждой реализованной сделки купли-продажи товарной продукции, выполнения тех или иных работ и предоставления услуг. Оплачивая НДС, предприниматель переводит до 20% от объемов своих заработков в государственную казну. В то же время, существует несколько способов того, как уменьшить НДС, не переступая черту закона. Приведенные ниже схемы являются абсолютно легальными и не вызывают сомнения у контролирующих органов.

Применение льгот

Самый распространенный вариант того, как можно избежать уплаты НДС — это применение льгот. Налоговые преференции в освобождении от НДС имеют те компании, которые работают в стратегически важных для государственных интересов секторах.

Нулевая и пониженная ставка

Еще один вариант того, как можно уменьшить НДС— это применение пониженной (10%) и нулевой ставки. Статья 164 НК РФ декларирует все категории товарной продукции, для которой может быть уменьшена сумма НДС. Под такие льготы попадают, к примеру, продукты питания из корзины товаров первой необходимости: мясо, хлеб, мука, молоко, овощи, крупы и пр. Пониженная ставка применяется и в отношении торговли медикаментами, товарами для детей и пр.

Трудоустройство инвалидов

Законный способ уменьшения налоговой нагрузки — трудоустройство людей с инвалидностью. Статья 149 НК РФ декларирует дополнительные государственные преференции для компаний, в штате которых работает больше 80% инвалидов от общей численности наемных сотрудников.

Агентский договор

Применение агентского соглашения с новосозданной компанией на УСН — оптимальный вариант того, как уменьшить НДС при ОСНО. Компании, работающие по ОСНО, имеют право заменять сделки купли-продажи агентским соглашением с компаниями, работающими на УСН, то есть, теми, кто не платит налог 20%. Закупка товаров и сырья лежит на агенте —компании с УСН, после чего продукция передается основному предприятию за определенную комиссию.

Подача заявки на освобождение от налога

В соответствии с положениями статьи 145 НК РФ, предприятие имеет право инициировать освобождение от уплаты НДС в том случае, если его общая выручка за последние 3 месяца не превышала лимит в 2 млн. рублей. При этом, данная норма неприменима в отношении компаний, импортирующих зарубежную продукцию, а также тех предприятий, которые ведут торговлю подакцизными изделиями.