Как рассчитать енвд за год — пример

Содержание:

- Можно ли рассчитать ЕНВД онлайн?

- Расчет ЕНВД для ИП: уменьшаем налог к уплате

- Актуальные изменения в ЕНВД

- Монтаж кондиционеров

- Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД | Отчетность ЕНВД — Эльба

- Чем выделяется калькулятор ЕНВД от Контур Эльбы?

- Уменьшение суммы налога.

- Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество работников

Можно ли рассчитать ЕНВД онлайн?

Безусловно. Многие сервисы предоставляют такие возможности, в том числе сайт ФНС. Чтобы рассчитать ЕНВД онлайн, рекомендуем воспользоваться ссылкой: https://www.nalog.ru/rn71/taxation/taxes/envd/.

Справа от рубрики «Содержание страницы» в разделе «Электронные сервисы» выберите «Налоговый калькулятор — Расчет ЕНВД».

ВАЖНО! Для корректного расчета убедитесь, что сайт настроен на условия вашего региона, который указан наверху в строке меню. Пример

Пример

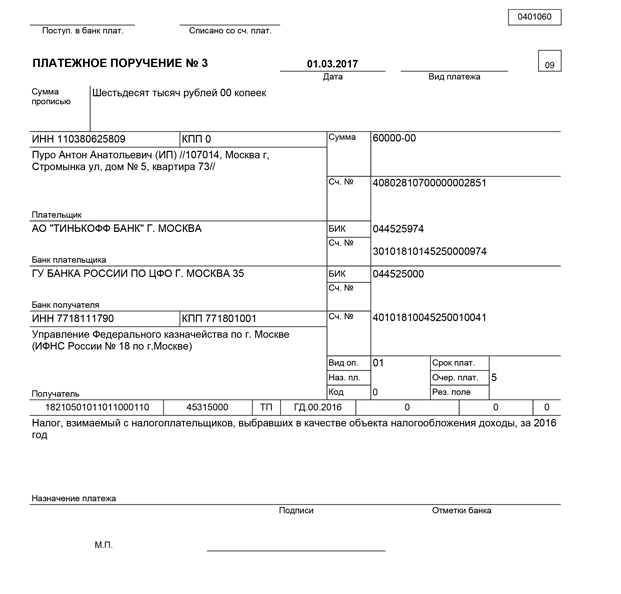

ИП владеет в Ярославле автомойкой. У него есть 2 наемных работника, заработная плата у каждого — более 9200 руб./мес. Автомойка функционирует с 2015 года, все это время ИП является плательщиком ЕНВД. За период с 1 января по 31 марта за наемных работников и за себя ИП перечислил в фонды 15 000 руб.

Если произвести расчет ЕНВД онлайн за 1 квартал 2018 года с помощью сайта ФНС (вверху страницы сайта проверяем обязательно регион — 76 Ярославская область), то получим сумму налога 24 209,28 руб.

Подпишитесь на рассылку

Так как ИП может уменьшить ЕНВД на страхвзносы не более чем наполовину (12 104, 64 руб.), то сумма вмененного налога к перечислению за 1 квартал = 24 209,28 − 12 104,64 = 12 104,64 = 12 105 руб.

Примечание. Здесь и далее сумма налога округляется до полных рублей по правилам математики: значение менее 0,5 отбрасываем, 0,5 и выше — округляем до целой единицы.

Расчет ЕНВД для ИП: уменьшаем налог к уплате

Когда расчет ЕНВД для ИП по всем видам деятельности или подразделениям осуществлен и получена общая налоговая база, нужно умножить ее на 15%. Этим мы получаем налог к уплате. Его можно уменьшить на суммы выплаченных социальных пособий за счет предпринимателя (например, первые три дня по больничному листу) своим сотрудникам, а также на уплаченные страховые взносы за себя и за работников. За себя ИП платит фиксированную часть (20727,53 руб.) до 31 декабря, за сотрудников – каждый месяц до 15 числа в соответствии с тарифами страховых взносов в ПФР, ФФОМС и ФСС. Уменьшить налог на уплаченные взносы можно только до 50%. При этом, они должны быть перечислены в бюджет строго в течение квартала, за который начисляется ЕНВД.

Предприниматель, который не является работодателем, платит фиксированные взносы только за себя. И может уменьшить налог к уплате на всю сумму перечисленных в квартале платежей.

Если общая налоговая база предпринимателя по всем четырем кварталам превысит доходы ЕНВД свыше 300000 руб., то до 1 апреля следующего года он должен будет заплатить взносы, исходя из 1% с суммы превышения. Данное превышение ограничено восьмикратным МРОТ и равно 138 627,84 руб. (ФФОМС платить не нужно). Так как данный платеж будет приходится на первый квартал уже следующего года, то и уменьшить ЕНВД предприниматель с сотрудниками и без смогут только за этот период.

Расчеты для ЕНВД можно сделать самостоятельно. Как и вести бухгалтерский учет. Как и считать на счетах. Но всё дело в трудозатрах и удобстве. За счет чего можно успевать делать больше? За счет автоматизации. Вроде бы всё логично, но… кто бы ещё сделал такую программу (а работу предпринимателя может автоматизировать именно компьютерная программа) для ИП. По сути, в России она одна – это онлайн-сервис Контур. Эльба. По отзывам предпринимателей, именно в этом сервисе ИП может получить наиболее полную автоматизацию, включающую ведение всей первички по услугам/товарам (склад), взаиморасчетов с контрагентами, автоматического расчета налогов и взносов (в том числе уменьшение), заполнение декларации ЕНВД, отправка отчетности онлайн и др. Собственно, не даром Контур Эльбу выбрали несколько сотен тысяч ИП и бухгалтеров, а также собственников ООО в России, география, конечно, богатейшая, Байонур, Санкт-Петербург, Екатеринбург, Казань, Челябинск, Ярославль, Пенза, Пермь, конечно же Москва и сотни городов и поселков. Регистрация в сервисе сразу же даёт возможность посмотреть на список задач по отчетности ИП в текущем квартале, попробовать сделать расчет ЕНВД и др. Зарегистрироваться в сервисе очень просто, никаких дополнительных действий не требуется:

Актуальные изменения в ЕНВД

Базовая доходность налога ЕВНД на 2020 год остается неизменной, но это не значит, что суммы, уплачиваемые ИП на ЕНВД в 2019 году, будут такими же и в 2020 году. Это связано с тем, что в формуле расчета ЕНВД присутствуют изменяемые коэффициенты К1 и К2, а так же с тем, что региональным властям разрешено самим устанавливать ставку налога ЕНВД в пределах с 15% до 7,5%. Соответственно, в разных регионах РФ ставка ЕНВД будет различна. Размер ее будет зависеть от того, какую именно ставку примут власти на местах.

Такими властями являются:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

Определение К2 представлено в ст. 346.27 Налогового кодекса РФ (далее — НК РФ) – это корректирующий коэффициент базовой доходности, который включает в себя учет различных особенностей ведения предпринимательства. К2 зависит от перечня оказываемых работ, услуг или продаваемых товаров, сезонности и режима работы, размера получаемых доходов и т.п.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

Уменьшение ЕНВД на фиксированные взносы

Напомним, с 01.01.2017 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2017 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы уплаченные за самого ИП ЕНВД не уменьшался. В 2020 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

НДС ДЛЯ ЕНВД В 2020 ГОДУ

Законом от 27 ноября 2017 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

Изменения в ЕНВД в 2020 году: проект закона

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2018 года. Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности. Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

Еще одним законопроектом предлагается внесение изменений в НК РФ (ст.346.27). Законопроект вводит новая формулировку понятия «розничная торговля для целей ЕНВД». Если эта поправка будет принята, то в рамках ЕНВД нельзя будет реализовывать товары, подлежащие маркировке в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации. Правительство РФ своим распоряжением № 792-р от 28.04.2018 года утвердило Перечень товаров, которые необходимо маркировать в 2020 году. В этот список попадает ряд товаров широкого потребления – предметы одежды, обувь, духи и др.

На сегодняшний день положительное решение по применению ЕНВД принято для потребкооперативов. С 31.12.2107 предполагалось запретить данной категории предпринимательства применять ЕНВД. Но на основании п. 4 ст. 3 Закона от 02.10.2012 № 161-ФЗ в редакции Закона от 30 октября 2017 года № 300-ФЗ этот срок перенесен до 2021 года.

О любых изменениях в законодательстве мы своевременно сообщим своим читателям.

Материал актуализирован в соответствии с изменениями законодательства РФ 14.09.2019

Монтаж кондиционеров

Монтаж кондиционеров

Ситуация: можно ли платить ЕНВД с деятельности по монтажу кондиционеров в жилых помещениях (по заказам населения)?

Да, можно.

По Общероссийскому классификатору услуг населению (ОКУН) услуги по монтажу кондиционеров относятся к группе «Ремонт комнатных кондиционеров воздуха» (код 013355) раздела 01 «Бытовые услуги». Эта группа включает в себя услуги не только по ремонту кондиционеров, но и по их установке и техническому обслуживанию. Таким образом, деятельность по установке кондиционеров на основании договоров бытового подряда, заключенных с гражданами, может подпадать под ЕНВД (при выполнении других условий применения этого налогового режима).

Аналогичные разъяснения содержатся в письме Минфина России от 18 сентября 2013 г. № 03-11-06/3/38630.

Следует отметить, что услуги по монтажу кондиционеров могут быть оказаны гражданам не только по договорам бытового подряда, но и в рамках договоров розничной купли-продажи. Если таким договором предусмотрена обязанность продавца по установке кондиционера в помещении покупателя и стоимость установки включена в цену кондиционера, то эта услуга не рассматривается в качестве самостоятельного вида деятельности. Монтаж кондиционера в такой ситуации является способом исполнения обязательств продавца по передаче товара покупателю (п. 1 ст. 458 ГК РФ). То есть составной частью услуг розничной торговли. В отношении этих услуг тоже возможна уплата ЕНВД. Однако основания для применения спецрежима в этом случае будут другими: нормы подпунктов 6–7 пункта 2 статьи Налогового кодекса РФ. Такой вывод подтверждается письмами Минфина России от 27 июня 2012 г. № 03-11-11/192, от 16 июня 2009 г. № 03-11-09/213. При этом разъяснения, которые приведены в этих письмах в отношении установки кондиционеров по договорам бытового подряда, в настоящее время утратили актуальность.

Ситуация: можно ли платить ЕНВД с деятельности по продаже и установке пластиковых окон?

Да, можно. Но только при определенных условиях.

Как правило, деятельность по продаже и установке пластиковых окон ведется по следующей схеме. В торговом помещении, где размещены образцы окон, продавец принимает предварительный заказ от покупателя. На основании этого заказа к покупателю выезжает замерщик, который определяет индивидуальные параметры заказа и его стоимость. Эти параметры передаются изготовителю, который исполняет заказ, после чего готовые окна доставляются и монтируются в помещении покупателя.

К операциям, которые подпадают под ЕНВД, в этой схеме относятся:

– продажа окон, изготовленных производителем;

– установка окон в помещении покупателя.

При продаже окон ЕНВД можно платить как с деятельности в сфере розничной торговли (подп. 5 и 6 п. 2 ст. НК РФ). Но только при условии, что продавец соблюдает все ограничения, установленные для этого вида бизнеса. Например, нельзя применять ЕНВД, если окна в розницу продает их изготовитель или если продажа ведется по образцам или каталогам вне стационарной торговой сети (ст. НК РФ).

При установке окон ЕНВД можно платить как с деятельности по оказанию бытовых услуг населению (подп. 1 п. 2 ст. НК РФ). По ОКУН такие услуги классифицируются как «ремонт и замена дверей, оконных рам, дверных и оконных коробок, остекление балконов».

А как платить ЕНВД, если и продажей, и установкой готовых окон занимается одна и та же организация (один и тот же предприниматель)? В этом случае все зависит от содержания договора с покупателем (заказчиком).

Если стоимость доставки и установки включена в общую стоимость заказа, то ЕНВД можно платить только по одному виду деятельности – розничной торговле. При таком варианте монтаж окон не признается самостоятельным видом деятельности и рассматривается как сопутствующая услуга, связанная с реализацией товаров.

Если же в договоре отдельно указана цена окон и отдельно стоимость их доставки и установки, то ЕНВД придется платить по двум видам деятельности. И с розничной торговли, и с бытовых услуг.

Аналогичные разъяснения содержатся в письмах Минфина России от 24 апреля 2013 г. № 03-11-06/3/14365, от 7 декабря 2012 г. № 03-11-11/365 и от 30 августа 2012 г. № 03-11-11/264.

Расчет ЕНВД

Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД | Отчетность ЕНВД — Эльба

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом:

- за 1 квартал до 25 апреля 2019 года

- за 2 квартал до 25 июля 2019 года

- за 3 квартал до 25 октября 2019 года

- за 4 квартал до 25 января 2020 года

Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. В 2018 году равен 1,868, в 2019 году — 1,915.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур.Эльба поможет вам рассчитать налог. Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов. – ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

- Если вы ИП и купили онлайн-кассу, уменьшите налог на её стоимость. Подробнее о вычете

Эльба рассчитает налог и подготовит отчёт по ЕНВД!

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом:

- за 1 квартал до 20 апреля

- за 2 квартал до 20 июля

- за 3 квартал до 20 октября

- за 4 квартал до 20 января.

Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи. При оплате любого тарифа Контур.Эльбы, мы бесплатно выпустим для вас электронную подпись для отправки отчётов.

Статья актуальна на 11.03.2019

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом:

- за 1 квартал до 25 апреля 2019 года

- за 2 квартал до 25 июля 2019 года

- за 3 квартал до 25 октября 2019 года

- за 4 квартал до 25 января 2020 года

Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Чем выделяется калькулятор ЕНВД от Контур Эльбы?

– он всегда находится в актуальном состоянии, как только изменяется законодательство, калькулятор сразу же обновляется

– калькулятор является общероссийским, и может использоваться для расчета ЕНВД в любых регионах и населенных пунктах (с учетом местных особенностей)

– он будет работать столько, сколько просуществует ЕНВД в России

– калькулятор ЕНВД запоминает данные, вводить одно и то же не надо, только изменившиеся данные по бизнесу

– можно считать за любой период – а не только за 2013 или 2014 годы

– войти в него можно хоть с рабочего компьютера, хоть со смартфона, ноутбука, а для iPad и iPhon есть бизнес приложение

– вносить данные в калькулятор можно как вручную, так и автоматизированно – легко загружаются данные из любого интернет-банка, а можно загрузить данные и из 1С

– расчет калькулятор ЕНВД делает не только налога, но и вносит все данные в декларацию ЕНВД (как бы калькулятор декларации ЕНВД), фактически заполняя её, причём расчет всегда привязан к конкретной задаче, конкретному региону (в реквизитах нужно указать, где ведется деятельность и т.п.) и конкретному вида (-ам) деятельности, и поэтому расчет всегда производится именно для вашего бизнеса (справочник видов деятельности есть внутри Эльбы) с вашими коэффициентами К1, К2

– расчеты можно делать бесплатно (для этого нужно зарегистрироваться в сервисе, если заходить в режим “демо”, то данные не будут сохраняться)

– возможность консультироваться онлайн по расчету ЕНВД (каким бы интеллектуальным калькулятор не был, но общение с экспертом/бухгалтером – это очень хорошо)

То есть это не просто калькулятор налога ЕНВД, это сервис для ведения всего бизнеса – и торговли, и расчета зарплаты, и бухучета, и сдачи отчетности онлайн, а калькулятор ЕНВД – это лишь небольшая, но очень удобная часть возможностей Контур Эльбы.

Ну и для примера того, как работает калькулятор ЕНВД в Контур Эльбе:

https://youtube.com/watch?v=rxWF1dw9ga0

Регистрация в сервисе очень простая:

Уменьшение суммы налога.

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на суммы, указанные в п. 2 ст. 346.32 НК РФ.

Во-первых, это страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ (пп. 1).

Право «вмененщиков» на уменьшение суммы ЕНВД на сумму уплаченных страховых взносов на обязательное страхование ограничивается только тем налоговым периодом, в котором они были уплачены. Соответственно, сумма ЕНВД за квартал уменьшается на сумму страховых взносов, которая фактически уплачена в данном квартале. При этом не имеет значения, за какой период начислены взносы (письма Минфина России от 24.10.2018 № 03-11-11/76242, 03-11-06/3/76236).

Во-вторых, это расходы по выплате пособия по временной нетрудоспособности (пп. 2 п. 2 ст. 346.32 НК РФ). Заметим, для исчисления и выплаты пособий своим работникам «вмененщики» (организации и ИП) пользуются положениями ст. 14, 15 Федерального закона № 255-ФЗ.

Перечислим условия, при соблюдении которых ЕНВД может быть уменьшен на сумму пособий:

-

пособие по временной нетрудоспособности не связано с несчастными случаями на производстве и профессиональными заболеваниями;

-

пособие исчислено за тот же квартал, за который уменьшается ЕНВД, и фактически выплачено до представления налоговой декларации за этот квартал, но не позднее 20-го числа первого месяца следующего квартала (письма Минфина России от 03.04.2013 № 03-11-11/136, от 05.05.2014 № 03-11-РЗ/20973);

-

пособие выплачивается за дни временной нетрудоспособности работника, оплачиваемые за счет средств работодателя, – первые три дня временной нетрудоспособности (начиная с четвертого дня больничный выплачивается за счет средств ФСС);

-

пособие принимается к вычету только в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников.

Уменьшить сумму единого налога (это в-третьих) можно и на платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Для этого нужно соблюсти условия, установленные пп. 3 п. 2 ст. 346.32 НК РФ.

Указанные в п. 2 ст. 346.32 страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. При этом налогоплательщики, производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму единого налога на сумму обозначенных в п. 2 расходов не более чем на 50 % (п. 2.1 ст. 346.32 НК РФ).

Стоит также отметить, что в течение 2017 – 2018 годов аптечные организации, применяющие спецрежим в виде ЕНВД и имеющие лицензию на фармацевтическую деятельность, вправе были применять пониженные тарифы страховых взносов в отношении выплат работникам, которые имеют право на занятие фармацевтической деятельностью в РФ или допущены к ее осуществлению (пп. 3 п. 2 ст. 427 НК РФ).

С 2019 года действие указанной льготы прекратилось. Теперь аптечной организации (если у нее нет других льгот) придется перейти на общий (30 % вместо 20 %) тариф (кстати, основной тариф остался на уровне 2018 года – Письмо Минфина России от 01.08.2018 № 03-15-06/54260).

По итогам I квартала (не позднее 20-го числа следующего месяца, то есть в апреле) необходимо сдать декларацию по ЕНВД. Декларация сдается по месту постановки на учет (п. 3 ст. 346.32 НК РФ).

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество работников

Что же такое физический показатель на практике? В пункте 3 статьи 346.29 НК РФ приведена таблица зависимости размера базовой доходности от физического показателя. Ниже представлена часть таблицы, в которой физическим показателем является количество сотрудников.

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Количество сотрудников, вместе с коммерсантом | Бытовые услуги | 7,5 | Если работает индивидуальный предприниматель и 5 работников, то величина физического показателя равна 6 человек. |

| Ветеринарные услуги | 7,5 | ||

| Ремонт, техобслуживание и мойка автомототранспортных средств | 12 | ||

| Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | 4,5 | ||

| Развозная и разносная розничная торговля | 4,5 |

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – площадь торговых залов, стоянок, залов обслуживания и количество торговых мест:

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Площадь стоянки (м2) | Предоставление во временное владение (пользование) мест для стоянки автомототранспортных средств, хранение автомототранспортных средств на платных стоянках | 0,05 | Если парковка равна 90 м2, то физический показатель равен 90, а базовая доходность равна: 90 * 0,05 = 4,5 тыс. руб. в месяц |

| Площадь торгового зала (м2) | Стационарная розничная торговля (с торговыми залами) | 1,8 | Если площадь торгового зала равна 40 м2, то ФП=40, а БД = 40 * 1,8 = = 72 тыс. руб. в месяц |

| Площадь торгового места (м2) | Стационарная розничная торговля (без торговых залов), а также через объекты нестационарной торговля, площадь торгового места в которых превышает 5 м2 | 1,8 | ИП имеет ларёк размером 9 м2, ФП = 9, БД = 9 * 1,8 = = 16,2 тыс. руб. в месяц |

| Количество торговых мест | Стационарная розничная торговля (без торговых залов), а также через объекты нестационарной торговля, площадь торгового места в которых не превышает 5 м2 | 9 | Компания имеет несколько торговых точек: 5 ларьков с овощами и 2 мясных ларька. ФП = 7, БД = 7 * 9 = 63 тыс. руб. в месяц |

| Площадь зала обслуживания посетителей (м2) | Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | 1 | ИП имеет столовую с залом обслуживания 80 м2, ФП = 80, БД = 80 * 1 = 80 тыс. руб. в месяц |

Базовая доходность в зависимости от физического показателя в 2017 году, когда ФП – количество грузового транспорта, торговых автоматов и прочее: (нажмите для раскрытия)

| Физический показатель | Виды предпринимательской деятельности | Базовая доходность в месяц, тыс. руб. | Примеры определения физического показателя |

| Количество грузового транспорта | Перевозка грузов на автотранспорте | 6 | Количество грузовых машин ИП равно 15, следовательно, величина ФП = 15, БД = 15 * 6 = 90 тыс. руб. в месяц |

| Количество мест для посадки | Перевозка пассажиров на автотранспорте | 1,5 | У ИП имеется 5 газелей вместимостью 10 пассажирских мест, ФП = =5 * 10 = 50, БД = 50 *1,5 = 75 тыс. руб. в месяц |

| Количество торговых автоматов | Реализация товаров с использованием торговых автоматов | 4,5 | У ИП имеется 10 торговых автоматов: 5 с едой и 5 с кофейными напитками, ФП = 10, БД = 10 * 4,5 = 45 тыс. руб. в месяц |

| Площадь рекламной поверхности (м2) | Распространение наружной рекламы с использованием рекламных конструкций (не электронные табло) | 4 | ИП имеет 5 рекламных поверхностей площадью по 10 м2, ФП = 50, БД = = 50 * 4 = 200 тыс. руб. в месяц |

| Площадь экрана (м2) | Распространение наружной рекламы посредством электронных табло | 5 | У ИП имеется 1 электронное табло площадью 10 м2, ФП = 10, БД = 50 тыс. руб. в месяц |

| Количество транспортных средств, используемых для размещения рекламы | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | 10 | На 7 автобусах ИП разместил рекламу, следовательно, ФП = 7, БД = 7 * 10 = 70 тыс. руб. в месяц |

| Общая площадь сдаваемого в аренду помещения (м2) | Услуги по временному размещению и проживанию | 1 | У ИП имеется 5 апартаментов, каждый по 30 м2, ФП = 30 * 5 = 150, БД = 150 * 1 = 150 тыс. р. В месяц |