Опоздали со сдачей сзв-м? узнайте, как избежать штрафа

Содержание:

- Как заполнить платежку на штрафы

- Инструкция по корректировке СЗВ-М

- Сроки сдачи документа

- Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

- Пример платежка за оплату штрафа по сзв м

- Сроки для уменьшения или отмены штрафа

- Забытые сотрудники

- Кто и когда сдает СЗВ-М

- Как уменьшить штраф за не сдачу формы СЗВ-М

- Когда можно избежать штрафа за СЗВ-М

- У судей другая позиция

Как заполнить платежку на штрафы

В два счета: как составить платежное поручение на оплату пеней и штрафов * Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000. ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД.

Образец платежного документа на оплату штрафа в пфр

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2021 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2021).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

- В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль.

А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача – тоже повод для этого) исключительно в судебном порядке.

Еще почитать —> С какого момента в 2021 г учитывать кадастровую стоимость установленную решением суда для пересчета арендной платы за землю

Получатель платежа: УФК по Московской области (ГУ- Отделение Пенсионного фонда РФ по г.Москве и Моск.обл.) ИНН: 7703363868 КПП: 770301001 № счета: 40101810845250010102 в банке: ГУ Банк России по ЦФО БИК: 044525000 КБК: 39211620010066000140 ОКТMО: 46656101 Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 Отделение ПФР по г. Москве и Московской области Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)Муниципальные образования Московской области → Муниципальные районы Мос-ковской области → Чеховский муниципальный район → Городские поселения Чеховского муниципального района → Город ЧеховПеревести ОКТMО 46656101 в ОКАТО Очистить бланк Распечатать квитанцию Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций. После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Платежка На Штраф В Пфр 2021 Образец За Сзвм Статус

Например, если компания предоставила СЗВ-М за март 2021 года только 30 апреля, то размер штрафа будет зависит от общего числа сотрудников, сведения по которым должны были быть в отчете. Если в компании 50 человек, то штраф будет равен 50 х 500 = 25 000 рублей.

Приказ Минфина РФ от 07.12.2021 № 230н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации» (изменения утверждены Приказом Министерства финансов РФ от 1 июля 2021 г. КБК.

Фиксированные СВ на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей 182 1 02 02140 06 1200 160 Фиксированные СВ на ОПС (страховая часть) 182 1 02 02140 06 1110 160 Фиксированные СВ на ОПС (накопительная часть) 182 1 0200 160 Бланк платежного поручения в ПФР Скачать Как заполнить платежное поручение

Образец заполнения платежного поручения штрафа в пфр 2021

Сервис выдаст актуальные на день запроса сведения, которые и нужно указать в платежном документе. ОКТМО в платежном поручении в ПФР Если адреса организаций и прописка предпринимателя не менялись, то не изменится и ОКТМО.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Сроки сдачи документа

С 2020 года начали действовать новые термины для подачи отчета по форме СЗВ-М. С этого времени работодателю дается больше времени на подготовку и предоставление отчетности. Если в прошлом году граничным сроком подачи было включительно 10 число, следующего за отчетным, месяца, то сегодня наниматель имеет на 5 дней больше, то есть сдать форму следует до 15 числа следующего месяца.

Однако, в этом вопросе лучше не торопиться, поскольку даже в последний день уходящего месяца в организацию может быть принят новый сотрудник. В результате придется подавать СЗВ-М повторно, при чем это уже будет уточняющая форма. В противном случае не удастся избежать штрафных санкций.

У многих работодателей возникает вопрос, что делать, если последний день сдачи отчета – это выходной день. В таком случае действуют общие для подобного рода отчетности правила: происходит смещение сроков на первый рабочий день, который идет за выходным. Например, при сдаче отчета за март 2020 года срок был перенесен на 17 апреля, поскольку 15 и 16 апреля – нерабочие дни (суббота и воскресенье).

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Начиная с отчета за май 2021 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п). Скачать ее можно у нас на сайте, а прочитать об изменениях в ней подробнее можно здесь.

Бланк СЗВ-М

Скачать

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

- физические лица работают в организации по трудовым договорам или договорам ГПХ, авторского заказа, издательским лицензионным договорам и прочим договорам, перечисленным в самой форме;

- действие таких договоров приходится на отчетный период (отдельно или в совокупности: заключены, продолжают действовать, прекращены в таком периоде);

- выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР (п. 1 ст. 7 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ; п. 2.2 ст. 11 закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ).

Таким образом, не имеет значения для целей заполнения формы следующее (письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581):

- факт отсутствия выплат физическому лицу в отчетном периоде при наличии таких начислений в его адрес;

- нахождение сотрудника на больничном, в декрете и в аналогичных ситуациях;

- нахождение сотрудника в отпуске (в том числе в отпуске за свой счет при отсутствии деятельности в организации);

- наличие в организации только руководителя (являющегося единственным учредителем), с которым ни трудовой договор, ни договоры ГПХ не заключены.

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Можно ли избежать штрафа, если вы забыли включить в СЗВ-М кого-то из сотрудников? Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как суды различных уровней решали этот вопрос.

Какие ошибки допускают бухгалтеры при заполнении СЗВ-М читайте в материале «Самые частые ошибки в СЗВ-М».

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может. Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?»

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

Пример платежка за оплату штрафа по сзв м

Банковские реквизиты получателя платежа будут различаться в зависимости от территории места нахождения плательщика. У каждого отделения ПФР свои реквизиты, уточнить которые можно у инспектора Пенсионного Фонда.

Куда оплачивать штраф за СЗВ-М

Если имела место несвоевременная сдача в ПФР формы СЗВ-М в 2021 году, то для уплаты штрафа за это нарушение применяется КБК 392 1 1600 140, где 392 — код администратора платежа (Пенсионного фонда).

При указании номера соответствующего документа знак «№» не ставится. 109 Дата документа основания платежа Указывается дата документа, являющегося основанием платежа (дата требования, решения), в формате ДД.ММ.ГГГ 22 Код При уплате штрафа на основании требования налогового органа указывается УИН платежа.

Для начала давайте разберемся, как сотрудник Пенсионного фонда рассчитает вам сумму штрафа. Например, у 15 работников и на них организация ежемесячно подает отчет по форме СЗВ-М. Но за январь 2021 года срок был пропущен и ПФР насчитал сумму штрафа в размере 7500 рублей.

Образец Платежки Штраф В Пфр За Сзвм В 2021 Году Реквизиты Москва

Показатель налогового периода Если в поле 106 приведен статус «ТР», в поле 107 указывается срок уплаты (ДД.ММ.ГГГГ), установленный в требовании; если «АП» — указывается 0. 108 Номер документа-основания платежа ТР — номер требования налогового органа;АП — номер решения о привлечении к ответственности.

В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2021 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Таблица 1

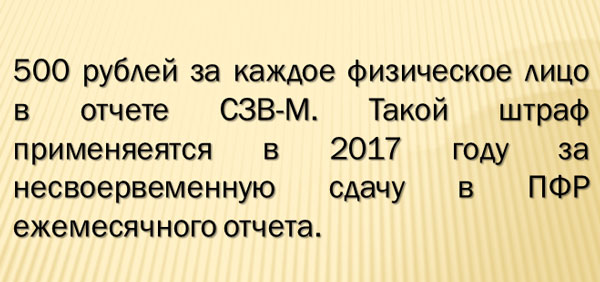

Штрафные санкции за СЗВ-М За что могут оштрафовать Сумма штрафа Законодательная норма Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) Для компании: зависит от количества застрахованных лиц (500 руб. за каждого из них) ч

3 ст. 17 Закона № 27-ФЗ Для руководителя компании (реже – главного бухгалтера): 300-500 руб

Таблица 1

Штрафные санкции за СЗВ-М За что могут оштрафовать Сумма штрафа Законодательная норма Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) Для компании: зависит от количества застрахованных лиц (500 руб. за каждого из них) ч

3 ст. 17 Закона № 27-ФЗ Для руководителя компании (реже – главного бухгалтера): 300-500 руб.

Еще почитать —> Сколько будет стоить проезд в 2021 году в спб по льготной карте в общественном транспорте и электричках

Штраф за СЗВ-М: как избежать, можно ли отменить и куда оплачивать?

В случае несвоевременного представления данного отчета, хозяйствующему субъекту грозит штраф, причем за каждого работника. Таким образом, чем больше в компании работников, тем большую сумму штрафа ему нужно будет оплатить. В статье рассмотрим, какой предусмотрен штраф за СЗВ-М за несвоевременную сдачу в 2021 году.

Штраф оплачивается в территориальное отделение ПФР, где зарегистрирован страхователь. Точные реквизиты можно уточнить в своем отделении, если страхователь желает оплатить штраф до получения требования. В противном случае реквизиты можно будет увидеть в документе, выписанном пенсионным фондом.

Сроки для уменьшения или отмены штрафа

Штраф не спишут с вашего счета на следующий же день после ошибки или просрочки СЗВ-М. По Закону у вас есть время (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ):

5 рабочих дней на исправление ошибки

с даты получения уведомления об устранении ошибок или отрицательного протокола приема СЗВ-М.

Исправлять ошибки, которые вы заметили раньше ПФР, можно в любое время (ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). Штрафа за это не будет.

Если пришло уведомление об устранении ошибок или частично положительный протокол, подайте дополняющую и (или) отменяющую СЗВ-М. Если пришел отрицательный протокол, подайте заново исходную форму с исправлениями. Исправите ошибку в 5-тидневный срок — штрафа не будет. Не уложитесь в срок — ПФР зафиксирует нарушение в акте. Акт составят и в том случае, если просрочили отчет.

15 рабочих дней на подачу письменных возражений в ПФР

с даты получения акта об обнаружении правонарушения.

ПФР может отменить штраф на основании письменных возражений, если нарушение произошло из-за технических неполадок у самого фонда. Например, вы сдали отчет вовремя, а ПФР принял с опозданием. В остальных случаях за уменьшением или отменой штрафа придется идти в суд.

В письменных возражениях распишите основания для отмены штрафа и приложите подтверждающие документы (например, квитанцию о приеме отчета оператором ЭО). Подать возражения можно почтой (ценным письмом с описью вложения), по ТКС или лично в ПФР.

3 месяца, чтобы обратиться в суд первыми

с даты получение решения ПФР о привлечении к ответственности.

Если сумма штрафа для вас значительная, обращайтесь в суд первыми. Так вы возьмете ситуацию «в свои руки» и не пропустите сроки.

Чтобы оспорить решение ПФР:

- Составьте исковое заявление о признании недействительным решения ПФР. В заявлении перечислите основания для снижения или отмены штрафа.

- Уплатите госпошлину 3000 руб. (п. 3 ст. 333.21 НК РФ). Если суд отменит штраф ПФР или уменьшит его размер, госпошлину вам вернут.

- Подайте в арбитражный суд по месту нахождения отделения ПФР, которое вынесло решение, исковое заявление с прилагаемыми документами (ст. 126 АПК РФ). Иск можно подать по почте, лично или через сайт «Мой арбитр».

До 3 лет, чтобы дождаться обращения в суд ПФР

Вы можете не подавать в суд первыми, а подождать, когда ПФР обратится в суд за взысканием штрафа.

- По штрафам менее 3000 рублей «ждать» иска ПФР придется 3 года (или, когда сумма всех пеней и штрафов превысит 3 000 рублей) (ч. 18-20 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

- По более крупным штрафам фонд может пойти в суд уже через 10 календарных дней с даты получения вами требования.

Выбирайте этот вариант, когда готовы расстаться с суммой штрафа, если «что-то пойдет не так». Например, вы рискуете пропустить сроки для обжалования штрафа, если вовремя не получите письма из суда. А по штрафам до 3000 рублей, скорее всего, вообще забудете за 3 года, в чем суть нарушения.

Чтобы оспорить штраф, отправьте в суд свои возражения или отзыв на заявление ПФР:

Если ПФР подал заявление о выдаче судебного приказа (только при сумме штрафа не более 100 тысяч рублей), направьте возражения — в течение 10 дней с даты получения копии судебного приказа (п. 3 ст. 229.5 АПК РФ).

В возражениях не обязательно расписывать основания, достаточно просто написать, что вы возражаете против применения приказа и просите его отменить. Тогда суд отменит приказ и ПФР придется обращаться в суд с заявлением о взыскании.

Если ПФР подал заявление о взыскании задолженности (при любой сумме штрафа), направьте в суд отзыв — в срок, указанный в определении суда о принятии к производству иска ПФР (ст. 131 АПК РФ). Копию определения суд направит вам почтой.

В отзыве на исковое заявление ПФР перечислите основания для снижения или отмены штрафа.

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Если в исходном отчете СЗВ-М не включен по ошибке сотрудник, нужно, как можно быстрее сдать в ПФР дополняющий бланк. Это окажет существенную помощь в обжаловании наложенного взыскания.

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Как уменьшить штраф за не сдачу формы СЗВ-М

Основаниями для уменьшения штрафа в судебном порядке могут быть:

- Допущенная просрочка в предоставлении формы СЗВ-М при последующей отправке полной и корректной отчетности в ПФР (решение Арбитражного суда Свердловской области от 12.09.2016 № А60-33366/2016).

- Просрочка в предоставлении формы, которая допущена работодателем впервые и на незначительный срок (постановление 13-го арбитражного апелляционного суда от 18.05.2017 № А56-92305/2016).

- Нарушения со стороны ПФР при оформлении акта о непредставлении формы вовремя (решение Арбитражного суда Красноярского края от 08.09.2016 № А33-17962/2016).

Прочими аргументами за принятие решения судом в пользу налогоплательщика могут быть такие:

- выполнение фирмой социально значимых задач в регионе;

- наличие безупречной репутации при выполнении других обязанностей перед бюджетом;

- наличие объективных технических и организационных препятствий для отправки документов в ПФР в срок.

Но с большой долей вероятности суд не встанет на сторону налогоплательщика, если установит, что у фирмы были все возможности сдать документ задолго до крайнего срока, а при попытке сдать его в последний день возникли технические проблемы, например перебои с интернетом (постановление 13-го арбитражного апелляционного суда от 19.04.2017 № А56-70942/2016).

***

Несвоевременная сдача отчета СЗВ-М в ПФР может обернуться для работодателя немалым штрафом — в величине 500 руб. на каждого работника (или подрядчика по гражданско-правовому договору). Кроме того, в административном порядке может быть оштрафован директор на 300–500 руб. Работодатель вправе обжаловать штраф за непредоставление отчетности непосредственно в ПФР, в вышестоящей организации или в суде.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Когда можно избежать штрафа за СЗВ-М

Несмотря на то, что СЗВ-М сдается не первый год, многие споры по штрафам из-за ошибок в этой форме приходится решать только в суде. И нередко суды поддерживают страхователей. Приведем несколько судебных решений, которые помогут избежать штрафа или значительно снизить его размер:

Суд снизил штраф в 10 раз за опоздание со сдачей СЗВ-М, приняв во внимание смягчающие обстоятельства: нарушение допущено впервые, срок опоздания незначительный (4 дня), отсутствуют умысел и негативные последствия для бюджета (Постановление АС Центрального округа от 02.06.2020 по делу № А83-10587/2019).

Грамматическая ошибка в СЗВ-М не наказывается штрафом (Постановление АС Восточно-Сибирского округа от 26.05.2020 по делу № А78-11257/2019).

Штрафа не будет, если фонд пропустит срок взыскания санкций, исчислять который нужно с даты, установленной для сдачи сведений о персучете (Постановление АС Уральского округа от 10.06.2020 по делу № А34-14254/2019).

Ошибка в сведениях о сотруднике, исправленная в течение 5 дней после получения уведомления из ПФР, основанием для штрафа не является (Постановление АС Западно-Сибирского округа от 03.03.2020 по делу № А75-9576/2019).

Технический сбой программного обеспечения (Определение ВС РФ от 08.08.2019 № 309-ЭС19-12439).

Техническая опечатка в СЗВ-М не является основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

Штрафовать филиал за опоздание с СЗВ-М нельзя (Постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

Ошибка в СЗВ-М, поправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не может быть основанием для штрафа (Определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

Организация в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила сведения, которых не хватало. ПФР оштрафовал ее за это после проверки, но судьи посчитали привлечение к ответственности неправомерным, поскольку за истекший период сам фонд ошибку не обнаружил (Постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

СЗВ-М сдали с опозданием из-за болезни бухгалтера — суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (Определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

Работодатель сдал СЗВ-М на день позднее срока по уважительной причине (в последний день сдачи отчета отключили свет) — судьи приняли сторону работодателя, не согласившись с наложением штрафа (Постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Нельзя штрафовать за опоздание с СЗВ-М филиал, так как он является лишь подразделением компании, а не юридическим лицом, за ошибку должна отвечать головная организация (Постановление АС Северо-Кавказского округа от 05.02.2021 по делу № А32-17320/2020).

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд

Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта

Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо

Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.