Формирование акта списания продуктов питания, образец документа

Содержание:

- Учет поступления продуктов на склад

- Поступление некачественной провизии

- Образец акта утилизации продуктов питания

- Списываем продукты питания и оформляем документально

- Как правильно заполнить Акт о списании ТОРГ-16.

- Справочник Бухгалтера

- Глава 1. Задачи учета продуктов питания

- Способы утилизации продуктов питания

- Общие понятия и общие требования к любой служебной записке. Резюме

- Позиция судов

- Заполнение акта

- Восстановление НДС

- Если виновные лица не установлены или суд отказал во взыскании с них причиненного ущерба

- Форма акта

- Как автоматизировать списание продуктов?

- При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Поступление некачественной провизии

Если плохие качественные характеристики пищи были обнаружены во время ее приемки, то лучше отказаться от приобретения. В остальных случаях от покупателя потребуются следующие действия:

- Подготовка доказательств, подтверждающих ненадлежащее качество припасов (фото свидетельства, показания измерительных приборов, опись недостатков и прочее).

- Отправка продавцу претензии и приглашения на проведение совместного осмотра покупки.

- Осмотр товаров с фиксацией его результатов в акте.

- Можно пригласить независимого эксперта для оценки качественных характеристик.

- Досудебное решение проблемы. Оно заключается в отправке продавцу письма, подтверждающего поставку низкокачественной продукции. В тексте письма должно присутствовать предложение о разрешении спора в досудебном порядке.

- Подготовка исковой документации в судебную инстанцию.

- Обращение к судебным приставам в случае, если продавец откажется от добровольного исполнения судебного решения.

Образец акта утилизации продуктов питания

Способы утилизации продуктов питания

Продукты, которые считаются непригодными к употреблению, нельзя просто выбрасывать в мусорный контейнер. Такой товар подлежит утилизации по всем правилам. Продукты питания, у которых срок годности подходит к концу, разрешается продавать с соответствующей пометкой. Обычно такой товар продается со скидкой. Если продукт испорчен, его нужно утилизировать. Обычно этим занимаются поставщики и производители. Существует несколько основных способов утилизации продуктов питания:

Захоронение. Испорченный товар вывозится на специальные свалки или полигоны. Но нужно понимать, далеко не каждый товар подлежит такой утилизации. При гниении определенной продукции в землю попадают вредные микроорганизмы

Внимание обращают и на упаковку, разложение которой негативно сказывается на окружающей среде. Наиболее часто такой способ используется при утилизации овощей, фруктов и других органических товаров.

Сжигание

Здесь все понятно, неликвидные продукты помещаются в огнеупорные баки, где и происходит сжигание. Нередко золу, полученную таким способом, используют для изготовления удобрений.

Биопереработка. Используется преимущественно для уничтожения органических продуктов. Здесь используется специальная компостная яма. В ней создаются особые условия, ускоряющие процесс разложения. Затем полученный перегной используется для удобрения почвы.

Перемалывание. Существуют заводы, на которых применяется специальное оборудование. Оно способно измельчить не только товар, но и любую упаковку. В итоге получается своеобразная стружка. После добавления связующих веществ, эта масса используется для производства стройматериалов.

Производство кормов. Кормить животных можно далеко не всеми отходами. Список таких продуктов строго регламентирован.

Списываем продукты питания и оформляем документально

Продукты питания организация может приобретать для производства, последующей перепродажи (в т.ч. в рамках оказания услуг общественного питания) или даже для потребления своими сотрудниками. А как быть, если приобретенные продукты оказались испорчены? В некоторых случаях продукты с истекшим сроком годности забирает поставщик. В противном случае просроченные продукты – убыток организации, ведь продукты необходимо списать. Напомним, что по закону не могут находиться в обороте пищевые продукты, материалы и изделия, которые, в частности, имеют явные признаки недоброкачественности или у которых истекли сроки годности. Такие продукты признаются некачественными и опасными и не подлежат реализации, утилизируются или уничтожаются (п. 2 ст. 3, ст. 24 Федерального закона от 02.01.2000 № 29-ФЗ , п. 5 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Законодательством не предусмотрена обязательная к применению форма первичного учетного документа, который составляют при списании испорченных продуктов. Для акта на списание просроченных продуктов питания за образец можно взять, например, акт на списание материальных ценностей или любой иной акт на списание. А можно разработать бланк самостоятельно, обеспечив наличие в нем обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ).

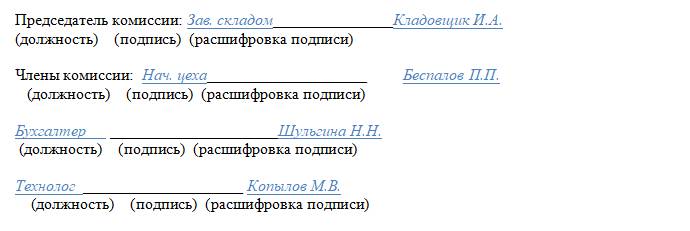

В Указаниях по применению унифицированных форм (утв. Постановлением Госкомстата от 25.12.1998 № 132) отмечается, что форма № ТОРГ-16 используется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Акт составляется в 3 экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

В отдельных случаях акт составляется с участием представителя санитарного или иного надзора. Например, когда списывается продукция, которая представляет опасность возникновения и распространения заболеваний или отравлений людей и животных или загрязнения окружающей среды (п. 17 Положения, утв. Постановлением Правительства от 29.09.1997 № 1263).

Первый экземпляр акта по форме № ТОРГ-16 направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь испорченных продуктов, второй экземпляр остается в подразделении, третий – у МОЛ.

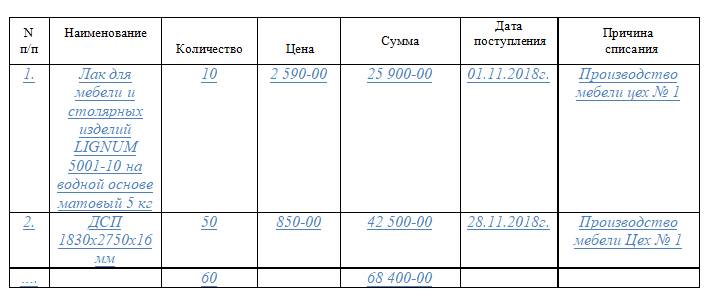

Приведем для акта списания испорченных продуктов питания образец заполнения.

Как правильно заполнить Акт о списании ТОРГ-16.

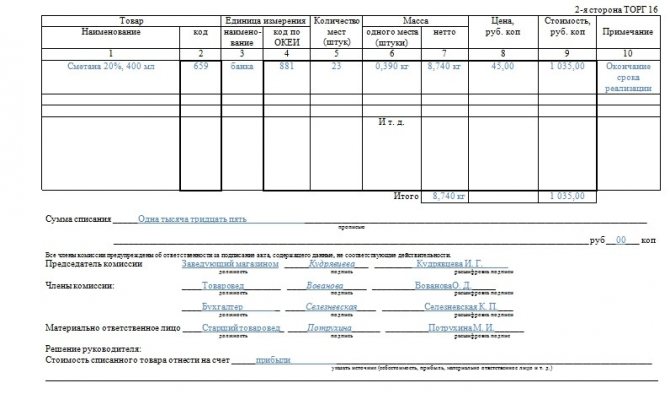

Бланк ТОРГ-16 состоит из двух страниц. На первой странице указывается:

- название предприятия и его структурного подразделения (если есть);

- код предприятия по ОКПО, ОКДП;

- документ (приказ, распоряжение), на основании которого оформляется акт; его номер и дата;

- номер акта и дата его оформления.

Далее заполняется таблица, в которой отмечаются:

- дата получения товара (согласно товарной накладной ТОРГ-12 или товарно-транспортной накладной 1-Т);

- дата списания товара;

- номер и дата ТН;

- причина списания (окончание срока годности, нарушение целостности упаковки, брак и пр.);

- код причины списания (если введена система кодирования).

Оставшиеся незаполненными строки перечёркиваются.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам заполнять бланки в пару кликов. Автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях. Ознакомьтесь с полным функционалом программы Бизнес.Ру бесплатно>>> На второй странице отмечаются:

- наименование товара, его код;

- единица измерения товара и код единицы измерения по ОКЕИ;

- количество товара;

- масса одного места товара и его вес нетто;

- цена за одно место товара и общая стоимость товара;

- причина списания товара.

Итоговая сумма к списанию указывается цифрами внизу таблицы в графе «Итого», и прописью в строке «Сумма списания «.

Справочник Бухгалтера

Продукты питания можно списать на основании акта форма ТОРГ-16, данный бланк применяется для списания любых товаров в случае их непригодности, испорченности, окончания срока годности, в том числе можно применять и для продуктовых товаров. В отношении продуктов данный бланк акта используют в случае их порчи.

Документ является первичным и служит основанием для бухгалтера по проведению двойных записей в бухучете по снятию испорченных продуктов питания с учета.

Порча продуктовых товаров наступает в связи с окончанием срока употребления, нарушении условий хранения и транспортировки, нарушение целостности упаковки и по иным причинам, которые привели к невозможности дальнейшего употребления товара в пищу.

Как правило, процессу списания предшествует инвентаризация продуктовых товаров, в ходе которой устанавливаются все нарушения и выявляются испорченные продукты, подлежащие снятию с учета и утилизации.

Инвентаризация может быть внеплановой, порядок ее проведения регулируется приказом руководителя, который создает специальную комиссию.

Члены комиссии при подведении итогов составляют акт списания ТОРГ-16, в которой перечисляются все продукты питания, подлежащие утилизации, с указанием причин проведения данной процедуры.

Частичная потеря качества продуктов, которая позволяет их реализовать с учетом уценки, может быть отражена в бланке ТОРГ-15.

Как списать материальные ценности, пришедшие в негодность — образец акта.

Как заполнить акт списания продуктов питания

Задача членов комиссии грамотно заполнить бланк акта, так как далее он поступит в бухгалтерию и будет служить поводом для снятия товаров с учета. Чтобы бухгалтер выполнил проводки правильно, и результаты учета сошлись с фактическим наличие продуктов на складе, нужно внимательно заполнить акт.

Для списания продуктовых товаров, порча которых выявлена в процессе хранения на складе или в магазине, рекомендуется применять типовой бланк ТОРГ-16, однако при желании можно использовать и свой бланк.

Бланк акта должен отражать следующие данные:

- сведения об организации;

- документ основание для составления акта списания — как правило, приказ руководителя;

- реквизиты бланка — номер и дата составления;

- список списываемых продуктов питания — для каждого наименования вносится основные параметры — масса, количество, артикулы, основные характеристики, причина списания, цена и общая стоимость каждой позиции, также указывают реквизиты документа, подтверждающего поступление данных продуктовых товаров (например, номер и дата товарной накладной).

По итогам заполненного акта списания подводятся итоги, указывается общая стоимость списываемых товаров.

В подтверждение корректности приведенных данных все члены комиссии, участвующие в процессе подведения итогов в акте списания ставят свои подписи под приведенными данными. Далее акт сдается в бухгалтерию, где принимается решение о методе и направлении списания расходов. Возможно, будут выявлены виновные лица, которые будут частично или полностью возмещать убытки.

После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты. Оформляется в двух экземплярах.

Ответственность Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности предметов.

Акт списания продуктов питания

- 1 В каких случаях требуется форма ТОРГ-16

- 2 Титульная часть

- 3 Обратная сторона

- 4 Подписание, утверждение и дальнейшее применение

В каких случаях требуется форма ТОРГ-16 При обнаружении в организации факта наличия товара некондиционного, или утратившего свои потребительские характеристики вследствие неправильного хранения, или истечения срока годности, или прочих сторонних обстоятельств, руководителем организации инициируется процедура его списания, начальным этапом которой является выдача приказа о назначении инвентаризационной комиссии, которой делегируются полномочия по оценке состояния ТМЦ и оформления актом количественных объемов списания, причин, приведших к браку или порче. В отдельных случаях к работе над актом приглашаются к участию потребительские, санитарные, пожарные или иные контролирующие и надзорные органы.

Глава 1. Задачи учета продуктов питания

Основными задачами учета продуктов питания в бюджетных учреждениях являются:

обеспечение сохранности и контроля за движением и использованием всех продуктов;

соблюдение установленных норм запасов и расходов продуктов;

своевременное выявление неиспользуемых продуктов, подлежащих реализации в установленном порядке;

получение своевременных и точных сведений об их остатках, находящихся на складах и в кладовых учреждений.

В целях обеспечения сохранности и правильной постановки учета продуктов питания необходимо обеспечить надлежащую организацию складского учета.

Продукты питания принимаются к бюджетному учету по фактической стоимости, которая складывается как сумма затрат:

на оплату поставщику в соответствии с договором поставки,

на оплату информационных, консультационных и посреднических услуг, связанных с приобретением продуктов питания,

таможенные пошлины и иные платежи,

транспортные расходы, включая страхование доставки,

иные расходы, непосредственно связанные с приобретением материальных запасов.

Инструкция №25 предусматривает включение транспортных расходов по доставке продуктов питания, медикаментов, перевязочных средств, минеральных вод, сывороток и тому подобного, для лечебно — профилактических, детских и других социально — культурных учреждений в фактическую стоимость запасов. По этому, при доставке различных видов продуктов единовременно у бухгалтера возникает необходимость распределения транспортных расходов. Чаще всего применяется способ распределения пропорционально стоимости доставленных продуктов, поскольку это самый простой и нетрудоемкий способ. Выбранный учреждением способ распределения транспортных расходов должен быть оговорен в приказе по учетной политике

При формировании фактической стоимости продуктов, приобретаемых за счет внебюджетных средств бюджетного учреждения в сумму включается налог на добавленную стоимость, следует обратить внимание на порядок отражения его в учете:

Налог на добавленную стоимость включается в фактическую стоимость продуктов в случае приобретения их:

за счет бюджетных средств;

за счет целевых средств;

за счет средств, полученных от предпринимательской деятельности, если эти продукты используются в бюджетной деятельности.

за счет внебюджетных средств

Если продукты приобретены за счет средств, полученных от деятельности, приносящей доход, и использованы в предпринимательской деятельности, облагаемой НДС, налог на добавленную стоимость отражается на отдельном счете 02 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам».

Если бюджетное учреждение получает продукты безвозмездно или по договору дарения, тогда эти продукты отражаются по текущей рыночной стоимости на дату принятия их к учету, с учетом сумм уплачиваемых за доставку.

Способы утилизации продуктов питания

Товары, у которых заканчивается срок годности можно запустить в продажу со скидкой или просто раздать. При порче их можно только уничтожить.

Основные варианты утилизации:

- Захоронение на полигонах или мусорных свалках – наиболее опасный и вредный способ. Вместе с продуктами разложения в землю попадает патогенные микроорганизмы. Упаковка также значительно загрязняет окружающую среду. Из-за этого ограничивается объем уничтожаемых отходов.

- Сжигание – обычно при переработке используют огнеупорные баки. Получившуюся золу используют для производства удобрений. Единственным недостаток – это загрязнение воздуха продуктами горения.

- Биопереработка – применяются специальные компостные ямы, в который создаются условия для ускоренного разложения. В последующим возможно обогащение почвы переработанными продуктами.

- Перемалывание – на некоторых заводах есть специальные утилизаторы, которые измельчают продукты вместе с упаковкой. Затем полученную стружку пускают на изготовление строительных материалов (при условии добавления дополнительных связующих компонентов).

- Изготовление корма животным – для этих целей подойдет не вся продукция, поэтому список ее строго регламентирован. Обычно биоотходы перерабатываются в мясную или рыбную муку в качестве добавок. Просрочка для такого способа не подходит.

Важно: Использование испорченного товара для животноводства или вторичной переработки осуществляется только с разрешения контролирующих государственных органов.

Составление акта на утилизацию – важный пункт в работе любого предприятия. Несмотря на свободу в составлении документа, для отчета налоговой или Роспотребнадзора требуется соблюдение основных пунктов. Форма является подтверждением избавления от неликвида, снимая претензии от контрольных организаций.

Общие понятия и общие требования к любой служебной записке. Резюме

Служебная записка – официальный документ, принятый во внутреннем документообороте компании

Правильное ее составление важно для настраивания успешной коммуникации. Получатель должен ясно понимать, что отправитель желает ему сказать

Для этого в документе нужно указать следующие пункты:

- Точные цифры (к примеру, размер зарплаты, премии).

- Даты (к примеру, дата отправки сотрудника в командировку).

- Перечень оснований для мер, указанных в служебной записке.

- Перечень материальных объектов, которые присутствуют в прошении отправителя.

- Данные обо всех лицах, которые фигурируют в записке.

Начинается записка «шапкой», в которой прописываются данные о лицах, участвующих в коммуникации, наименование организации. Нужно также прописать информацию в компании. В завершении записки требуется указать дату, подпись и ее расшифровку.

Можно сказать, что составление таких записок — способ коммуникации между работниками одного уровня. К примеру, они могут отправляться от руководителя отдела генеральному директору. Обычно руководитель отдела просит за своих сотрудников. Если рядовые сотрудники составляют записку, она будет считаться докладной.

Позиция судов

В постановлении ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2 указывается, что товары с истёкшим сроком годности приобретались именно с целью их дальнейшей реализации, то есть для операций, связанных с извлечением прибыли, уничтожение непригодной продукции является объективным следствием осуществления обществом предпринимательской деятельности.

Аналогичная позиция была изложена в постановлениях ФАС Северо-Западного округа от 02.12.2005 N А56-1114/2005, Девятого арбитражного апелляционного суда от 23.04.2008 N 09АП-2623/2008-АК по делу N А40-64193/07-151-385.

Вместе с тем, если пищевая продукция пришла в негодность в результате нарушения условий хранения и невыполнения установленных требований к хранению при отсутствии виновных лиц, то полагаем, что учесть при налогообложении прибыли такие расходы не представляется возможным, поскольку факт отсутствия виновных лиц при выявлении недостачи материальных ценностей в производстве и на складах в целях применения пп. 5 п. 2 ст. 265 НК РФ, по мнению Минфина России, должен быть документально подтвержден уполномоченным органом государственной власти (смотрите, например, письма Минфина России от 06.12.2012 N 03-03-06/1/630, от 03.08.2011 N 03-03-06/1/448, от 28.04.2010 N 03-03-06/1/300, от 08.06.2009 N 03-03-05/103, МНС России от 08.06.2004 N 02-5-10/37).

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Восстановление НДС

По пункту 2 статьи 171 Налогового кодекса вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) для совершения операций, признаваемых объектами налогообложения. Выбытие товаров по причинам, не связанным с реализацией, например, в связи с уничтожением по истечении срока годности, на основании статей 39 и 146 Налогового кодекса, объектом обложения НДС не является.

Суммы НДС, принятые налогоплательщиком к вычету по товарам, приобретенным для совершения операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса, но не использованным для указанных операций, должны быть восстановлены и уплачены в бюджет.

По мнению судей, при списании товаров с истекшим сроком годности (в том числе в результате их утилизации и уничтожения) у налогоплательщика отсутствует обязанность по восстановлению НДС. Ведь случаи восстановления НДС, ранее правомерно принятого к вычету, перечислены в пункте 3 статьи 170 Налогового кодекса.

Данный перечень является исчерпывающим, и в нем отсутствует рассматриваемое основание.

Помимо этого, по смыслу пункта 3 статьи 170 Налогового кодекса налогоплательщик обязан восстановить принятые к вычету суммы НДС, если использует приобретенную продукцию для операций, не подлежащих обложению НДС. Однако списание просроченных товаров с целью уничтожения вообще не предполагает их дальнейшего использования, в том числе и для операций, не подлежащих обложению НДС или освобожденных от налогообложения.

А.Д. Коновалов

, налоговый консультант, для журнала «Практическая бухгалтерия»

В бераторе «Энциклопедия бухгалтерских ошибок» разобрано 300 самых частых бухгалтерских ошибок. По каждой вы получаете рекомендации: как исправить их в налоговом и бухгалтерском учете, как не допустить в будущем. Используйте чужой опыт в свою пользу! Узнайте больше >>

Если виновные лица не установлены или суд отказал во взыскании с них причиненного ущерба

В данной ситуации сумма ущерба также списывается на финансовые результаты учреждения. Документами, подтверждающими невозможность взыскания ущерба с материально ответственного лица, могут быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц. (п. 5.2 Методических указаний № 49).

В бухгалтерском учете необходимо сделать следующие записи:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Отражена сумма испорченных продуктов питания (по восстановительной стоимости) |

1 209 74 560 |

1 401 10 172 |

|

Списана с баланса сумма испорченных продуктов питания в связи с отказом суда во взыскании ущерба |

1 401 10 172 |

1 209 74 660 |

|

Списана с балансового учета сумма недостачи в связи с приостановлением предварительного следствия, уголовного дела или принудительного взыскания, а также в связи с признанием виновного лица неплатежеспособным |

1 401 10 173 |

1 209 74 660 |

* * *

В заключение следует добавить, что для документального оформления списания испорченных продуктов во всех перечисленных случаях необходимо использовать акт о списании материальных запасов (ф. 0504230) и акт об утилизации испорченных продуктов (уничтожении).

Выявленные при инвентаризации расхождения между фактическим наличием продуктов питания и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Методические рекомендации по разработке норм естественной убыли, утв. Приказом Минэкономразвития РФ от 31.03.2003 № 95.

Приказ Минпромторга РФ от 01.03.2013 № 252 «Об утверждении Норм естественной убыли продовольственных товаров в сфере торговли и общественного питания».

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Форма акта

Единой формы для этих целей не установлено законом. Хотя о некоторых правилах все-таки нужно знать. В постановлении Госкомстата указано, что рекомендованными шаблонами для списания продуктов являются формы ТОРГ-15 и ТОРГ-16. Именно эти бланки до 2013 года считались обязательными для списания товара и оформления его порчи. Однако это вовсе не запрещает организациям разрабатывать и утверждать свой собственный бланк. Практика показывает, практически во всех ситуациях используются уже имеющиеся формы. Они считаются достаточно удобными и понятными. Кроме этого, сюда можно вносить дополнительные сведения, если в этом возникнет необходимость.

Где он применяется

Как правило, данный акт используется на предприятиях, которые занимаются производством и транспортировкой продуктов, их продажей и хранением. Соответственно, к этой категории относятся различные магазины, склады, торговые центры, пищевкусовые предприятия. Если продукты не продались в период действия срока годности, они подлежат списанию. Эта процедура сопровождается оформлением специального акта.

Как можно догадаться, продажа такого товара станет причиной серьезных проблем с законом. Самое незначительное наказание, которое грозит организации, предусматривает достаточно крупный штраф. Именно поэтому непотребные продукты списываются. По сути, они возвращаются менеджерам и другим представителям поставщиков и производителей. Именно они и определяют дальнейшую судьбу продуктов. Такие действия имеют массу преимуществ:

- положительное влияние на экологическую обстановку;

- возможность отправить неликвид на переработку;

- уменьшение мусора на свалках, так как списанный товар не выбрасывается в мусорные баки;

- снижение риска распространения опасных инфекций.

(Видео: “Утилизация просроченных продуктов питания”)

Как автоматизировать списание продуктов?

Для этого удобно использовать программный модуль «Управление питанием, контроль диет» Системы контроля деятельности образовательного учреждения. Там есть не только бракеражный журнал и списание продуктов, но и многое другое:

- составление меню-требования, циклического меню, меню-раскладки;

- замена продуктов в случае нехватки;

- анализ стоимости питания и корректировка калькуляции блюд;

- контроль питания с учетом диеты каждого ребенка на основании журнала пищевой аллергии;

- формирование накопительной ведомости и прочей отчетности.

Попробовать программу бесплатно можно здесь.

Автор статьи: Лидия Ситникова

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

ВАЖНО! Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если же товар более не пригоден по естественным причинам (усох, растаял, рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению руководителя компании списываются на финансовые результаты торговой фирмы.

Подробнее о списании потерь по товарам см. в статье «Порядок списания товарных потерь (нюансы)».

Образец положения о списании просрочки и брака вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ и переходите в материал.

Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено. Вместе с тем в постановлении Госкомстата РФ «Об унифицированных формах первичных документов по учету кассовых операций» от 25.12.1998 № 132 содержатся действовавшие до 2013 года обязательные шаблоны отдельных документов, в частности:

- ТОРГ-15 — оформляется порча, бой и лом товара;

- ТОРГ-16 — фиксирует списание товаров.

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Проводки по отражению списания в бухучете можно посмотреть в Типовой ситуации от К+, получив бесплатный доступ к системе.