Банковская гарантия

Содержание:

- Виды банковских гарантий

- 5 ключевых моментов при получении банковской гарантии

- Виды банковской гарантии

- Что такое банковская гарантия на обеспечение исполнения контракта

- Для чего нужна банковская гарантия

- Гарантии и компенсации при расторжении трудового договора

- Схема и стадии оформления

- Условия получения банковской гарантии

- Что такое банковская гарантия простым языком

- Какое кредитное учреждение выбрать для получения банковских гарантий — 4 признака надежного банка

Виды банковских гарантий

Вид предоставляемой гарантии, зависит от типа заключаемого договора между заказчиком и исполнителем работ:

- Гарантия исполнения, гарантирует заказчику своевременное выполнение работ в полном объеме в установленные договором сроки, это также касается и предоставление услуг или поставок товаров.

- Конкурсная или тендерная гарантия, снижает риски юрлица проводящего тендер, от того, что победитель тендера не исполнит своих обязательств в дальнейшем.

- Платежная гарантия, нейтрализует финансовые риски заказчика по поводу непоставки вовремя товаров (невыполнения работ).

- Авансовая гарантия, обеспечивает возврат авансового платежа в случае неисполнения условий контракта или сделки.

- Налоговая гарантия, позволяет обеспечить надлежащее исполнение налоговых обязательств исполнителя работ или поставщика товаров.

- Таможенная гарантия, позволяет обеспечить надлежащее исполнение таможенных обязательств поставщика товаров перед таможенными службами.

- Гарантия исполнения госконтракта по 223-ФЗ. Это специальный вид гарантий, который выдается на определённых условиях, компаниям участвующих в госзакупках или выполняющих господряды.

- Судебная гарантия используется в судебном процессе для обеспечения иска. Ответчики по судебному иску прибегают к использованию судебной гарантии для того, чтобы избежать ареста своего имущества и финансовых средств во время пока будет идти долгое разбирательство в судебных инстанциях. Воспользовавшись гарантией, ответчик сможет продолжать свою хозяйственную деятельность пока идет судебная тяжба.

В зависимости от цели заключения договора, могут быть другие виды предоставления гарантий.

В зависимости от условий, предоставляемой гарантии, выделяют ещё несколько ее видов:

- Может быть выдана обеспеченная гарантия или необеспеченная. Гарантия с обеспечением подразумевает, предоставление какого-то ликвидного залога, например, имущества, товаров, недвижимости, ценных бумаг и др. Необеспеченная гарантия, является письменным обязательством банка, гарантирующим, что исполнитель выполнит свои обязательства. Она не имеет материального обеспечения.

- Условная и безусловная гарантия. Если выдана условная гарантия, то банк выплатит денежные средства только в случае предоставления необходимых документов, подтверждающих неуплату этих средств принципалом. А безусловная гарантия обязует кредитное учреждение выплатить установленную компенсацию при первом же требование бенефициара.

- Прямая гарантия и контргарантия. Если выдана прямая гарантия, то данный банк является непосредственным плательщиком. Если выдана контргарантия, то положенную денежную сумму должен будет выплатить другой банк, по просьбе банка выдавшего банковскую гарантию.

- Синдиционированная гарантия обычно используется для международных сделок, такую гарантию дают несколько банков, по указанию главного банка.

- Подтвержденная гарантия, когда со стороны Гаранта выступает несколько банков, каждый из которых подтверждает свои обязательства (полностью или частично).

- Безотзывная или отзывная гарантия. Безотзывный вариант, как следует из названия, не дает права кредитному учреждению на ее отзыв, какие бы обстоятельства не произошли. Но здесь есть такой нюанс, что в договоре необходимо прописать все возможные обстоятельства безотзывности. Отзывная гарантия даёт возможность банку отозвать свое предложение и не выполнять свои обязательства по выплате, при определенных обстоятельствах.

Это интересно: Что такое бухгалтерская проводка: познаем главное

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Виды банковской гарантии

Конкретный вид гарантии, предоставляемой банком бенефициару, зависит от типа сделки. Есть пять основных видов банковской гарантии:

1 Конкурсная (или тендерная) гарантия – нужна для того, чтобы предотвратить отказ победителя тендера от исполнения заказа. В госзакупках в обязательном порядке требуется для аукционов, составляет от 10 до 30% от максимальной цены контракта. Разновидность – гарантия исполнения контракта, когда банк в случае необходимости возмещает убытки от нарушения договора.

2 Платежная гарантия – банк гарантирует заказчику работ, товаров или услуг оплату в строго оговоренный договором срок.

3 Таможенная гарантия – банк гарантирует Федеральной таможенной службе обратный вывоз временно ввезенного в страну оборудования, за которое по закону таможенная пошлина не уплачивается. Если договор нарушается, банк оплачивает сумму, эквивалентную таможенным пошлинам.

4 Налоговая гарантия – актуальна, прежде всего, для компаний-экспортеров и производителей алкогольной, табачной и другой подакцизной продукции. Дает возможность вернуть НДС сразу, не дожидаясь камеральной проверки. Также позволяет не платить авансовые платежи по акцизам.

5 Гарантия исполнения договора – банк выплатит возмещение бенефициару, если принципал вовремя не выполнит работы или не поставит товары.

6 Авансовая гарантия – банк гарантирует возврат аванса, выданного заказчиком исполнителю, если договор не будет выполнен.

Подразделяют банковские гарантии и по условиям их предоставления на:

- обеспеченные и необеспеченные – в зависимости от того, предоставляет принципал какое-нибудь имущество банку в виде залога или нет;

- условные и безусловные: в первом случае банк выплачивает требуемую по гарантии сумму только после того, как бенефициар докажет, что условия договора принципал не выполнил. Во втором случае выплата производится по первому требованию бенефициара без предоставления доказательств;

- прямые и обратные (контргарантии) – в зависимости от того, кто будет платить по гарантии. При прямой платит банк, с которым принципал заключил договор, а при контргарантии привлекается еще один банк. Разновидностью являются синдицированные гарантии, когда обязательство дают сразу несколько финансовых организаций (чаще всего используется в крупных международных сделках);

- отзывные и безотзывные – для участия в госзакупках требуются только вторые, которые гарант обязан выполнить при любых обстоятельствах. Отзывные гарантии – те, которые банк может отозвать до начала исполнения, если получит информацию о существенном изменении обстоятельств сделки. Например, выяснится, что принципал неплатежеспособен.

Что такое банковская гарантия на обеспечение исполнения контракта

С юридической точки зрения банковская гарантия, это письменное обязательство об уплате некоторой установленной суммы заказчику, в том случае, если исполнитель контракта не исполнит своих договорных обязательств.

В таком документе обычно участвуют три стороны:

- Банк, который обязуется уплатить кредитору – бенефициару контракта, деньги за должника — исполнителя контракта (принципала). Согласно, установленных правил, если исполнитель не выполняет свои обязательства по договору в полном объеме или откажется от подписания договора после того, как выиграет тендер, то с него должна быть взыскана сумма в размере 30% от стоимости обязательств по данному контракту.

- Исполнитель коммерческого контракта, который называется принципалом. В качестве принципала может быть юрлицо или физлицо.

- Бенефициар — заказчик услуг или товаров по коммерческому контракту.

Банковские гарантии появились для того, чтобы снизить риски заказчиков, которые заключают договора с подрядчиками на выполнение каких-то работ, оказание услуг или поставку товаров. При заключении договора заказчик всегда несёт некоторые риски, при ненадлежащем исполнении подрядчиком или поставщиком контракта. В таком случае, на заказчика ложатся довольно значительные убытки. Поэтому, чтобы избежать лишних финансовых издержек, вызванных недобросовестностью исполнителя и снизить свои финансовые риски, заказчики часто требуют от исполнителей банковские гарантии.

Гарантия обеспечения контрактов обычно требуется:

- Для оформления договоров по госзаказу;

- При заключении договоров с коммерческими организациями с госучастием;

- Для коммерческих контрактов на крупные суммы или, в которых участвует зарубежные партнеры и т.д.

Государство играет активную роль в российской экономике и, поэтому многие крупные российские компании были образованы с госучастием. Также в российской экономике присутствует много муниципальных унитарных предприятий, которые часто также проводят закупки самых различных товаров для своих нужд.

Взаимодействие коммерческих организаций и предпринимателей (ИП) с такими организациями, обычно происходит через тендеры, для участия в которых, как раз и требуется банковская гарантия.

Условием действия таких банковских гарантий регулируются сейчас в России нормами 44-ФЗ, где четко и подробно прописаны все основные правила взаимоотношений между партнерами для проведения госзакупок или выполнения госзаказов.

Сам документ банковской гарантии, выдаётся в произвольной форме, но в нём обязательно должны быть следующие реквизиты:

- Назначение контракта и его реквизиты;

- Сведения о принципале и бенефициаре, их полные официальные реквизиты;

- Сумма контракта;

- Период действия соглашения;

- Все обязательства участников контракта;

- Сведения о регистрации контракта, дата его подписания.

Для некоторых договоров и заказчиков, банковская гарантия является очень важным инструментом взаимодействия и может выступать главным условием сотрудничества, поскольку она служит страховкой и нужна для минимизации финансовых рисков. Заключая контракт на большую сумму, заказчик берёт на себя очень большие финансовые обязательства и в случае срыва контракта может вынести значительные финансовые потери или даже разориться. С другой стороны, исполнитель, принимая на себя дополнительные обязательства, уже более ответственно относится к оказанию услуг и понимает, что в случае срыва контракта, он должен будет заплатить значительную сумму в качестве неустойки. Если обязательства исполнителя очень большие, то в случае срыва контракта он может даже разориться. Такое положение вещей, заставляет исполнителя сделать всё возможное для того, чтобы выполнить свои обязательства качественно и в установленные контрактом сроки.

Вместе с этим, заказчик страхует себя от недобросовестных подрядчиков и поставщиков. Такой вариант заключения договора является более выгодным для заказчика, чем договор со страховой компанией, по которому ему придется платить большие комиссионные.

Заключение таких договоров с банковскими гарантиями выгодно и самим кредитным учреждениям, которые взимают за это свои комиссионные с исполнителя контракта.

Заключение контрактов с банковскими гарантиями повышает ответственность бизнеса и, в конечном счёте, увеличивает эффективность его работы, значительно снижает любые финансовые и управленческие риски, способствует улучшению доверия между партнерами. Всё это, в конечном счёте, просто улучшает бизнес-климат, так как снижается любые риски.

Правила и срок действия гарантий распространяются на всё время действия контракта, а в некоторых случаях, и на дополнительный оговоренный в нём период.

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

Гарантии и компенсации при расторжении трудового договора

В первую очередь это выходные пособия. В соответствии со статьей 178 ТК РФ, если человек теряет работу вследствие сокращения или ликвидации компании, ему выплачивают среднемесячный заработок сразу же и столько же в месяц — на период поиска работы (до двух месяцев).

Двухнедельный заработок уволенный получит, если:

- по медицинским показаниям его должны были перевести на другое место, но он отказался;

- он занимал должность того, кто был уволен незаконно и восстановлен;

- условия трудового договора подлежали изменению, и новшества он не принял;

- его призвали на службу в армию.

Если грядет сокращение, сотрудникам должны сообщить об этом как минимум за два месяца и предложить альтернативные места. Преимущественное право сохранить место принадлежит более квалифицированным и эффективным работникам. При прочих равных условиях с большей вероятностью оставят:

- человека с детьми или другими иждивенцами;

- единственного кормильца в семье;

- инвалида боевых действий;

- сотрудника, получившего профзаболевание в этой организации.

Если компанию выкупают, и новый владелец решает уволить руководителя, его заместителей или главбуха, им придется выплатить выходные пособия в размере трех средних заработков.

Социальные гарантии и компенсации безработным не регламентируются Трудовым кодексом. Это уже сфера действия Закона РФ № 1032-1 от 19.04.1991.

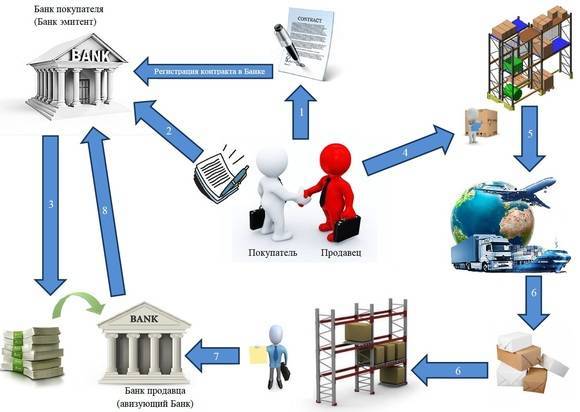

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Условия получения банковской гарантии

В каждом кредитно-финансовом учреждении действуют свои условия получения банковской гарантии. Также эти условия могут отличаться в зависимости от вида гарантии. Как и кредиты, гарантии выдаются на условиях срочности, платности, обеспеченности и целевого использования.

Комиссия за выдачу банковской гарантии обычно составляет от 1 до 5 процентов годовых, в зависимости от ее вида, суммы и тарифной политики конкретного банка.

Как и для получения кредита, для выдачи гарантии банки обычно требуют обеспечение. В качестве обеспечения предпочтительнее всегда выглядит твердый залог (например, частная или коммерческая недвижимость), а также зарезервированные средства на депозите.

Гарантии под залог депозита являются наименее рисковыми с точки зрения банка, поэтому получить банковскую гарантию, предоставив в качестве обеспечения «живые» деньги, проще всего.

Бланковые (необеспеченные) гарантии на практике у нас встречаются очень редко и стоят дороже, в сравнении с обеспеченными.

Пакет документов для получения банковской гарантии зависит от условий конкретного банка, а также от законодательных норм, когда речь идет о получении гарантии для исполнения какого-то определенного закона (чаще всего это касается тендерных гарантий). Однако, в любом случае он включает:

- Заявление-ходатайство на выдачу банковской гарантии (по форме банка или в свободной форме);

- Все правоустанавливающие документы организации;

- Договор, контракт, тендерную документацию или другой документ, под обеспечение исполнения обязательств по которому требуется банковская гарантия;

- Перечень предлагаемого обеспечения и правоустанавливающие документы по нему.

Банковская гарантия выдается в письменном виде на специальном бланке, с мокрой печатью банка-гаранта и подписью должностного лица, уполномоченного осуществлять выдачу гарантий.

Банковская гарантия имеет ограниченный срок действия, который в ней же и оговаривается. Она прекращает свое действие в следующих случаях:

- Закончился срок действия гарантии;

- Принципал полностью выполнил свои обязательства перед бенефициаром;

- Бенефициар письменно отказался от своих прав по банковской гарантии и вернул ее гаранту.

В случае, если принципал не выполняет свое обязательство, обеспеченное гарантией, перед бенефициаром, тот подает заявление с требованием исполнения гарантии гаранту, и банк-гарант обязан незамедлительно, в установленный срок его исполнить. После исполнения гарантии гарант имеет право предъявить регрессное требование к принципалу, которому она выдана, а если тот не исполнит его, обратить взыскание на имеющееся обеспечение.

Общую схему действия банковской гарантии можно представить следующим образом (цифрами обозначена очередность действий):

Что такое банковская гарантия простым языком

Банковская гарантия — способ исполнить свои обязательства перед контрагентом. Чаще всего её используют при тендерных закупках, конкурсах, чтобы исполнить обязательства перед нерезидентами.

Давайте разберём подробнее, как это работает .

Действие гарантии значит, что банк (или кредитная организация) по заявке заказчика письменно обязуется выплатить его кредитору заранее оговоренную денежную сумму в в случае невыполнения договора и в соответствии с закреплёнными соглашением условиями.

Банк или другую организацию, обязующуюся выплатить деньги, называют гарантом. А заказчика и главного должника по обязательствам, — принципалом. По закону гарантом разрешено быть лишь банкам, кредитным учреждениям, страховым компаниям.

Деньги предоставляют при подаче письменного заявления бенефициаром. Согласно международной терминологии, бенефициар — то лицо, в пользу которого переводят деньги.

Мы специально подготовили материал, чтобы вы могли подробнее разобраться в том, что такое бенефициар и принципал в банковской терминологии.

Согласно Гражданскому кодексу, банковская гарантия выдаётся по первому требованию. Для выплаты средств не нужно решения суда или других доказательств нарушения договора. Это — сделка одностороннего вида.

Если сроки гарантии упущены или требования выдачи средств не соответствуют договорным условиям, то гарант вправе отказать в выплатах. Но при этом должен проинформировать клиента об отказе незамедлительно.

Если не указано другого, гарантия начинает действовать в день написания.

Когда заключают гарантию, пишут гарантийное письмо, которое и подтверждает ответственность гаранта. Гарантия бывает прямой и непрямой. Прямую выдают в пользу контрагента, а непрямую — в пользу банка, обслуживающего этого контрагента. О других видах мы поговорим позже.

Банк предоставляет гарантию не бесплатно. Вознаграждение устанавливают либо как процент от суммы, либо в виде фиксированного платежа.

Гарантия перестаёт действовать, когда:

- вся гарантированная сумма перечислена;

- срок действия истёк;

- бенефициар отказался от своих прав, вернув оригинал гарантийного письма;

- бенефициар письменно заявил, что отказывается от своих прав по гарантии.

Когда гарант узнаёт, что гарантия больше не действует, он всегда сообщает об этом принципалу. В гарантии обязательно указывают информацию обо всех субъектах сделки, ссылаясь на основной договор.

Не стоит путать гарантию с поручительством. В отличии от поручительства, гарантия имеет формат не договора, а обязательства.

С 2014 года работает единый реестр гарантий — с его помощью надежность гарантии проверяют ещё на этапе оформления. Функционирование реестра и условия гарантии прописаны в Федеральном законе 44. В Законе речь идёт о государственных тендерах, для которых и используют гарантии.

Про банковские гарантии на обеспечение исполнения контракта читайте в отдельной статье.

Какое кредитное учреждение выбрать для получения банковских гарантий — 4 признака надежного банка

Мы разберём несколько отличий надёжного банка от ненадёжного.

Советуем обратить на эти признаки внимание, чтобы не попасть в неприятную ситуацию с обанкротившимся банком

Признак 1. Наличие лицензии на проведение банковских операций

Если банк предоставляет гарантии, у него должна быть лицензия Центрального Банка Российской Федерации. Если у банка (или другой кредитной организации) такой лицензии нет, то и гарантии он выдавать не может.

С перечнем лицензированных финансовых организаций ознакомьтесь на сайте Министерства Финансов.

Признак 2. Представительство на финансовом рынке не менее 5-ти лет

Банк должен быть представлен на рынке не меньше пяти лет. Срок представительства — важный показатель надёжности банка. Он увеличивает шансы на то, что учреждение всё ещё будет существовать, когда бенефициар потребует выплаты по гарантии.

Признак 3. Капитал не менее 1 млрд рублей

Если собственный капитал банк меньше одного миллиарда, то этот банк ненадёжен. Надёжный банк имеет достаточно средств для исполнения всех своих обязательств перед вкладчиками, заёмщиками, другими типами клиентов. Информация о собственных средствах банка находятся в открытом доступе.

Кроме того, советуем изучить рейтинг надёжности банка.

Признак 4. Отсутствие необходимости в финансовом оздоровлении по требованию ЦБ РФ

Если Центральный Банк РФ выдвинул требование в финансовом оздоровлении банка, то обращаться в него — плохая идея. В России финансовое оздоровление — одна из процедур процесса банкротства. А банк на грани банкротства — антоним надёжного банка.

Чтобы не попасться на удочку, посмотрите видеоролик об уловках мошенников:

https://youtube.com/watch?v=IsbQv0wEiwQ