Договор страхования

Содержание:

- Особенности договоров страхования

- Расторжение страховок, оформленных при получении кредита

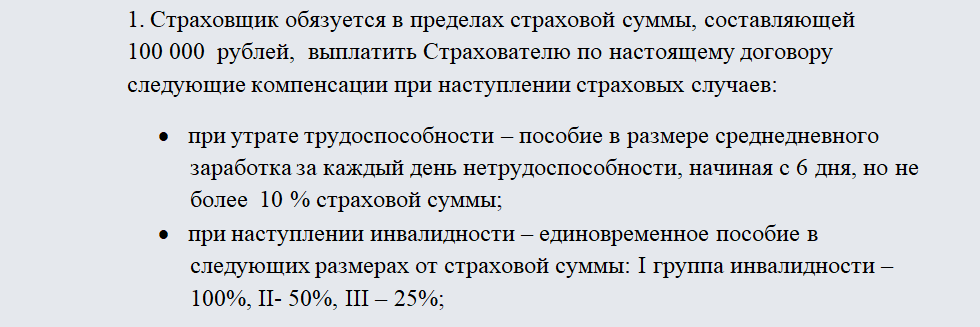

- Страховая сумма

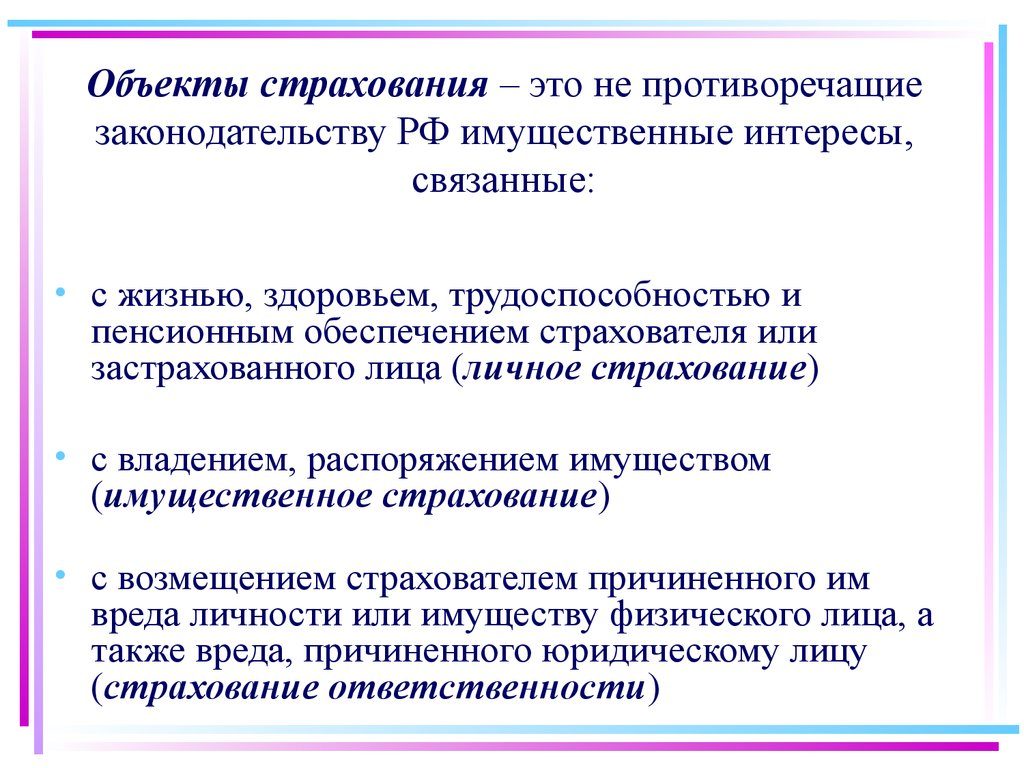

- Понятие личного страхования

- ПОНЯТИЕ И ХАРАКТЕРИСТИКА ДОГОВОРА СТРАХОВАНИЯ. СТОРОНЫ ДОГОВОРА.

- Сколько стоит

- Договор личного страхования – понятия, участники, условия заключения договоров

- Виды договоров и формы страхования

- Основные элементы договора страхования

- Особенности отдельных видов страхования

- Когда риск стал реальностью

- Страховым агентам – нет

Особенности договоров страхования

Специфические особенности страхового договора заключается в правах и обязанностях обеих сторон. Страхователь должен при подписании договора сообщить страховщику обстоятельства, которые имеют значение при определении срока наступления страхового случая и размера убытков от его наступления, если страховщик не уведомлен об этих обстоятельствах.

Пример 1

К таким обстоятельствам можно отнести скрытые недостатки имущества, которое подлежит страхованию или состояние здоровья страхователя

Страховщиком должна быть соблюдена тайна страхования. Он не имеет права разглашать сведения о застрахованном лице, состоянии его здоровья и об имущественном положении, полученные им в процессе выполнения своих должностных полномочий.

При заключении договора, страховщик имеет полное право провести осмотр имущества, которое будет страховаться и в случае необходимости назначить экспертизу стоимости имущества. Если страховщик не провел оценку имущества и получил от страхователя неверную сумму оценки имущества, то страховщик может оспорить страховую стоимость имущества, указанную в договоре.

Если в договоре приведена сумма, превышающая действительную стоимость договора, то договор является недействительным в той части, которая выше страховой стоимости. При подписании договора личного страхования страховщик может провести обследование здоровья страхователя для оценки фактического состояния.

Особое место занимают вопросы, которые, на основании статей 957-962 Гражданского Кодекса, касаются стадии выполнения договора – начало действия, досрочное прекращение, последствие увеличения страхового риска в период действия договора, перехода прав на застрахованное имущество другому лицу.

Страховой договор вступает в силу с момента выплаты страховой премии или первого взноса. Действие договора может быть прекращено досрочно, если отсутствует возможность наступления страхового случая, т.е событие происходит раньше указанного в договоре возможного срока наступления

Пример 2

В области предпринимательской деятельности, договор прекращается досрочно, если лицо, которое застраховало предпринимательский риск, прекратило предпринимательскую деятельность.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В случае повышения страхового риска страховщик на законных основаниях может потребовать пересмотр условий договора или потребовать от страхователя оплаты дополнительной страховой премии. Если права на застрахованное имущество переходят другому лицу, то на него возлагаются права и обязанности предыдущего страхователя, предусмотренные договором.

При наступлении страхового случая по договору имущественного страхования, страхователь обязан оповестить страховщика или его представителя. Это распространяется и на договоры личного страхования, если страховым случаем является смерть или причинение вреда здоровью.

Страхователь в таком случае обязан предпринять меры для максимально возможного сокращения убытков. Если страхователь умышленно вызвал наступление страхового случая, то страховщик освобождается от страхового возмещения.

На практике довольно важными являются последствия, возникающие при наступлении страхового случая по вине страхователя.

Помимо освобождения от выплаты страхового возмещения при страховом случае, умышленно вызванным страхователем, страховщик может быть освобожден от выплаты страховой суммы при возникновении чрезвычайной ситуации – ядерный взрыв, военные действия, гражданская война, а также при конфискации имущества по распоряжению органов государственной власти.

В Гражданском Кодексе зафиксировано понятие «суброгация».

Определение 1

Суброгация – это переход прав от страхователя к страховщику для возмещения ущерба

Вывод 1

Страховщик, выплатив сумму страхового возмещения, получает право на требование, которое страхователь выдвигает, лицу за убытки, которые были возмещены в процессе страхования.

Расторжение страховок, оформленных при получении кредита

Договор страхования залога (по ипотеке, автокредиту) расторгнуть нельзя ни при каких условиях.

Договор страхования жизни, заключаемый при оформлении потребительского кредита (ипотеки, автокредита и др. видов кредитования), также можно расторгнуть.

При этом возможно как использование периода охлаждения, также и прекращение действия договора после начала его действия. Одним из оснований прекращения действия договора является досрочная выплата потребительского кредита, при этом срок соглашения о страховании продолжает действовать.

Чтобы прекратить действие соглашения, необходимо обратиться в офис страховой компании, с которой заключен договор, с заявлением. В нем необходимо указать:

- личные данные;

- реквизиты организации;

- просьбу о прекращении действия договора.

При этом, несмотря на то, что договор расторгается в офисе страховой компании, кредитное учреждение (банк) должно быть уведомлено о расторжении договора для предотвращения взимания денежных средств с потребителя.

При прекращении действия договора страхования банк имеет право расторгнуть кредитный договор или повысить процент по кредиту.

Размер страховой премии, возвращаемой страхователю, зависит от срока расторжения. Средства возвращаются пропорционально временному периоду от начала действия договора.

Некоторые банки вводят свои условия расторжения страховок по потребительским кредитам:

- Сбербанк. Клиент может безвозмездно расторгнуть страховой договор в течение 14 суток с момента его заключения, при этом ему будут полностью возмещены все уплаченные средства.

- ВТБ 24. В банке ВТБ 24 действуют стандартные правила расторжения страховых договоров, регламентируемые российским законодательством.

Страховая сумма

Страховая сумма — это сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования. При имущественном страховании страховая сумма предназначена для возмещения действительно понесенного страхователем ущерба. При страховании имущества или предпринимательского риска, если договором стороны не предусмотрели иного, страховая сумма не должна превышать действительную стоимость имущества и предпринимательского риска. В соответствии со ст. 949 ГК РФ страховая сумма может устанавливаться сторонами ниже страховой стоимости, при этом возмещение страхователю понесенных убытков пропорционально отношению страховой суммы к страховой стоимости. Статья 950 ГК РФ определяет порядок дополнительного имущественного страхования, которое возможно либо при неполном имущественном страховании (страховая сумма ниже действительной стоимости), либо при увеличении действительной стоимости имущества. Допускается дополнительное имущественное страхование, как у прежнего, так и у другого страховщика; единственным условием проведения дополнительного имущественного страхования является не превышение страховой суммы над страховой стоимостью имущества.

Единственный случай возможного превышения страховой суммы над страховой стоимостью — имущественное страхование от разных рисков по одному либо по отдельным договорам страхования. Однако в случае, если из двух или нескольких договоров вытекает обязанность страховщиков выплатить страховое возмещение за одни и те же последствия наступления одного и того же страхового случая, то сумма страхового возмещения, подлежащая выплате в этом случае каждым страховщиком, сокращается пропорционально уменьшению первоначальной страховой суммы по соответствующему страховому договору.

В договорах личного страхования и договорах страхования гражданской ответственности страховая сумма определяется по усмотрению сторон. Стороны по договору страхования учитывают обычно характер и вид деятельности страхователя, характер ущерба, который может понести страхователь, и прочие факторы.

Понятие личного страхования

Обязательное государственное социальное страхование не всегда обеспечивает должный уровень защиты гражданина.

Для обеспечения максимально возможных покрытий рисков гражданин, в соответствии со своими финансовыми возможностями и потребностями, прибегает к добровольному личному страхованию жизни и здоровья. В случае потери трудоспособности гражданин получает гарантированное страховое возмещение.

Юристы определяют личное страхование как конструкцию взаимоотношений между страхователем и клиентом с целью защиты жизни, здоровья и способности трудиться застрахованного лица. Пенсионное обеспечение также может быть предметом договорных отношений в сфере страхования.

При наступлении страховых случаев, оговоренных в контракте, компенсации пострадавшему выплачиваются за счет страховых фондов, создаваемых из взносов застрахованных лиц.

Клиентами страховых компаний при личном страховании могут быть только физические лица, то есть граждане. Страхователи имеют возможность капитализировать свои взносы, а страховая компания использует свободные денежные средства фондов в качестве инвестиций.

Полный перечень негативных событий, называемых страховыми случаями, в результате наступления которых страховщик обязан выплатить вознаграждение, указывается в тексте договора и является одним их важнейших условий соглашения.

Законодательство не ограничивает права гражданина в части личного страхования, то есть он может застраховать любой риск. Суммы возмещения могут выплачиваться как единовременно, так и периодически. Следует учесть, что страхователь может указать в контракте в качестве бенефициара страхового соглашения своего родственника, друга.

ПОНЯТИЕ И ХАРАКТЕРИСТИКА ДОГОВОРА СТРАХОВАНИЯ. СТОРОНЫ ДОГОВОРА.

По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию),

А страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу (выгодоприобретателю), в пользу которого заключен договор страхования, страховое возмещение или страховую сумму.

Характеристика договора: он является возмездным, двусторонне обязывающим, может быть реальным или консенсуальным.

Сторонами договора являются страхователь и страховщик.

Страхователь – это юридическое или дееспособное физическое лицо, имеющее страховой интерес и вступающее в отношения со страховщиком в силу закона или договора. На стороне страхователя, кроме него самого, может одновременно выступать третье лицо (или несколько лиц) – выгодоприобретатель – лицо, в пользу которого с его согласия страхователь заключил договор страхования.

Страховщик – это юридическое лицо любой организационно-правовой формы, имеющее лицензию на страхование соответствующего лица (ст. 938 ГК).

Участниками страховых отношений могут являться:

• страховые агенты – физические или юридические лица, действующие от имени страховщика по его поручению;

• страховые брокеры – физические или юридические лица – предприниматели, осуществляющие деятельность по страхованию от своего имени и представляющие интересы страхователя или страховщика (они являются посредниками);

• страховой пул – добровольное объединение страховщиков в целях обеспечения финансовой устойчивости страховых операций на условиях солидарной ответственности его участников за исполнение обязательств по договорам страхования. Помимо собственно страхования могут осуществляться при страховании следующие действия:

• двойное страхование – это страхование одного и того же интереса от одних и тех же опасностей у нескольких страховщиков в случае, когда общая страховая сумма превышает страховую стоимость;

• перестрахование – страхование одним страховщиком (перестрахователем) у другого страховщика (перестраховщика) на определенных договором условиях риска исполнения всех или части обязательств перед страхователем;

• взаимное страхование – это страхование имущества и имущественных интересов на основе объединения денежных средств граждан и (или) хозяйствующих субъектов.

Сколько стоит

Стоимость личного страхования граждан зависит от ряда факторов:

- Возраста страхуемого лица.

- Вида деятельности страхователя (возможные риски).

- Состояния здоровья клиента.

- Срока заключения договора.

Клиенту, деятельность которого напрямую связана с высокими рисками, компания назначит большие тарифы, чем человеку, который занимается спокойной трудовой деятельностью и не имеет каких-либо проблем со здоровьем.

На этапе оформления полиса страхования компания не проверяет достоверность данных, которые предоставил клиент: сведения о его образе жизни, здоровье, наличии вредных привычек. Однако человеку, застраховавшему свою жизнь, лучше ничего не утаивать, с целью снизить расценки на страховые взносы.

Средние расценки на этот вид страхование (по РФ): ежегодный страховой взнос от 48 до 60 тыс. рублей. Данные цифры применимы к лицам среднего возраста, не занимающимся опасной деятельностью и обладающим удовлетворительным состоянием здоровья.

Договор личного страхования – понятия, участники, условия заключения договоров

Этот договор подразумевает собой, что одна сторона – страховщик – берет на себя обязательства за оговоренную договором плату (страховую премию), которую выплачивает другая сторона – страхователь – выплатить единоразово или постепенно установленную договором сумму (страховую сумму) в случае нанесения вреда жизни или здоровью страхователю или иному лицу при наступлении страхового случая, т.е события, предусмотренного договором.

Правом получения страховой суммы обладает та сторона, в пользу которой был подписан договор. В случае смерти застрахованного лица правом на выплату страховой суммы обладают наследники покойного, если иные не были предусмотрены договором.

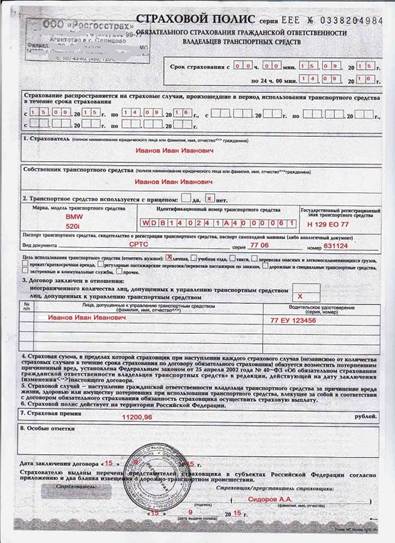

Страховой договор составляется только в письменном виде. Несоблюдение пунктов договора влечет за собой недействительность подписанного договора. Договор может быть представлен в виде одного документа или страхового полиса, который страховщик передает застрахованному лицу. Страховой полис может быть в виде свидетельства, сертификата, квитанции.

По некоторым видам страхования согласно статьи 428 Гражданского Кодекса Российской Федерации страховщики могут использовать разработанные унифицированные формы полиса, что, по сути, изменяет договор страхования в договор присоединения.

Постоянное страхование различных партий товаров и грузов, однородных по назначению или содержанию, на общих договоренностях в течении определенного срока при взаимном согласии обеих сторон может выполняться на основании объединенного договора страхования, называемого генеральным полисом.

Договоры личного и имущественного страхования

В Гражданском Кодексе указан перечень условий договоров имущественного и личного страхования. Пункт 1 статьи 942 Гражданского Кодекса содержит характеристику объекта договора имущественного страхования. При заключении договора имущественного страхования обе стороны обязаны достичь взаимных договоренностей в отношении имущества или имущественного интереса, который и представляет собой объект страхования. Помимо этого, в Гражданском Кодексе указаны три условия, касающиеся заключения договора.

Этими условиями являются:

- характер события, на случай наступления которого и проводится страхование, т.е это непосредственно страховой случай

- размер суммы страхования

- срока действия договора

При подписании личного договора, обе стороны должны достигнуть договоренностей в следующих аспектах

- застрахованное лицо

- характер страхового случая

- размер страховой суммы

- срок действия договора

При этом условия страхового договора могут быть определены стандартными правилами страхования, которые утверждены или одобрены страховщиком/союзом страховщиков.

Согласно статьи 428 Гражданского Кодекса Российской Федерации, при принятии страхователем условий и правил страхования, договор страхования преобразуется в договор присоединения.

Виды договоров и формы страхования

В практической деятельности страховщиков применяются самые различные виды договоров

- Договор личного страхования;

- Договор имущественного страхования;

- Договор страхования профессиональной ответственности;

- Договор страхования ответственности за причинение вреда;

- Договора обязательного личного страхования пассажиров;

- Договор добровольного медицинского страхования граждан;

- Договор обязательного медицинского страхования неработающих граждан;

- Договор обязательного медицинского страхования работающих граждан и другие.

Выделяются также следующие формы страхования:

- добровольное страхование, которое может быть осуществлено только по воле сторон. Условия такого договора страхования стороны определяют самостоятельно;

- обязательное страхование, которое осуществляется в силу закона. Закон обязывает страхователя заключить договор страхования на предусмотренных в нем условиях. Сами объекты обязательного страхования, страховые риски и минимальный размер страховых сумм также определяются законом.

В случае обязательного страхования на страхователей законом возложена обязанность страхования жизни, здоровья или имущества иных лиц за свой счет или за счет заинтересованных в этом лиц. Обязательным может быть не только имущественное, но и личное страхование.

Обязательное страхование осуществляется за счет страхователя, за исключением страхования пассажиров, которое в ряде случаев, предусмотренных действующим законодательством, осуществляется за их счет.

Закон устанавливает обязательное государственное страхование в отношении здоровья, жизни и имущества определенных категорий государственных служащих. Его целью является максимально обеспечить социальные интересы граждан и интересы государства. Таким образом, выходит, что договор страхования важен не только для отдельных граждан и организаций, но и государства в целом.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

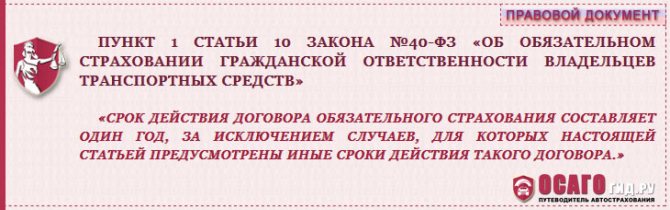

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Особенности отдельных видов страхования

Имущественное страхование

1) Страхование имущества

Субъектом, в пользу которого заключен договор, признается только лицо, действительно могущее понести убытки в связи с нарушением застрахованных интересов (так, арендатор не может в свою пользу страховать арендованное имущество от риска случайной гибели, если этот риск остался на арендодателе как на собственнике).

Договор в пользу выгодоприобретателя может быть заключен без указания имени (наименования) выгодоприобретателя. При заключении такого договора страхователю выдается страховой полис на предъявителя.

При переходе прав на застрахованное имущество к другому лицу к последнему переходят права и обязанности по договору (за исключением случаев принудительного изъятия имущества и отказа от права собственности). Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

2) Страхование ответственности за причинение вреда

Предметом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя.

Договор считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

3) Страхование ответственности по договору

Подобное страхование допускается в случаях, предусмотренных законом. По договору может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен.

Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

4) Страхование предпринимательского риска

Объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов.

По договору может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Личное страхование

Договор личного страхования является публичным договором.

В договоре может быть предусмотрена обязанность страховщика при наступлении страхового случая выплатить страхователю или застрахованному лицу страховую сумму единовременно или выплачивать ее периодически.

Договор считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников.

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

Когда риск стал реальностью

Сразу же после претворения предполагаемых рисков в реальное событие страхователь (или выгодоприобретатель) должен озаботиться уведомлением о происшествии своего страховщика. Из этого правила есть исключения, когда сроки и способы извещения нотифицированы в договоре.

Страхователю требуется быть очень внимательным к исполнению условий по оповещению страховщика об обстоятельствах наступления договорного риска. В судебной практике есть дела, когда страховая компания отказывалась выплатить возмещение убытков по страховке из-за несвоевременного поступления к ней сведений о страховом случае.

Страховым агентам – нет

Под деятельностью страховых агентов и брокеров понимается оказание услуг по подбору страхователя и (или) страховщика (перестраховщика), условий страхования, оформлению, заключению и сопровождению договора страхования, внесению в него изменений, оформлению документов при урегулировании требований о страховой выплате, взаимодействию со страховщиком, осуществлению консультационной деятельности.

Как было указано в пояснительной записке к проекту Федерального закона от 4 июня 2014 г. № 149-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и отдельные законодательные акты Российской Федерации», эта мера принята во избежание рисков подписания договора страхования лицом, не имеющим на то полномочий, и в целях соблюдения требования об обеспечении возможности достоверно установить, что документ исходит от стороны по договору.