Прогрессивная шкала ндфл в «1с:зарплате и управлении персоналом 8» (ред. 3)

Содержание:

- Дискуссии вокруг закона

- Положительные стороны прогрессивной системы налогообложения

- Что такое прогрессивная шкала

- Прогрессивная система налогообложения в России

- Суть

- Налоговая нагрузка

- Как будет работать новая ставка?

- История[править | править код]

- Примечания

- Опыт прошлых лет

- Виды налоговых систем

- Преимущества прогрессивной системы налогообложения

- 3. Исчисление НДФЛ

- Регрессивная система налогов: хорошо или плохо?

- Регрессивные налоги в РФ

- Минусы прогрессивного налогообложения

- Системы налогообложения: пропорциональная, прогрессивная, регрессивная – что эффективнее?

- Мнение россиян

Дискуссии вокруг закона

Параллельно с принятием законопроекта о повышении ставки НДФЛ до 15% Госдумой во втором чтении, среди экспертов по налогообложению вновь разгорелась дискуссия о необходимости и возможности введения в России полноценной прогрессивной шкалы НДФЛ. Некоторые эксперты предположили, что полноценная прогрессивная шкала может быть введена с 2024 года.

В феврале этого года министр финансов Антон Силуанов в интервью РБК заявлял, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года. Эксперты центра налоговой политики экономического факультета МГУ считают, что прогрессивный НДФЛ у нас рано или поздно появится. Но, чтобы сделать этот шаг разумным и эффективным, необходимо сначала решить следующие вопросы:

1. Усовершенствовать и автоматизировать налоговое администрирование процедуры получения налоговых вычетов по НДФЛ на образование и медицину

2. Снизить нагрузку на ФОТ примерно до 20 %, что приведет к дальнейшей легализации части теневых доходов

3. Обсудить крайне умеренный рост ставки НДФЛ на реально высокие доходы (от 6 или даже 12 млн рублей в год) с той категорией населения, которая эти доходы получает. В формате, например, глубоких социологических исследований.

Исходя из этого, страна пока не готова к введению действительно эффективных изменений и переходу к полноценной прогрессивной шкале.

Масла в огонь этой дискуссии подлил и доклад экспертов ВШЭ, в котором они предлагают Минфину идеи, которые позволят найти дополнительные ресурсы для пополнения бюджета. Речь идет о повышении НДФЛ и Налога на прибыль организаций. Экспертами была предложена ставка налога 20–24 % для доходов физлиц свыше 12 млн и 24 млн рублей в год и возврате к ставке 24 % (или даже к увеличению этой ставки до 30 %) по налогу на прибыль организаций (сейчас 20 %), но в сочетании с установлением эффективного инвестиционного вычета. Если «сверхвысокий доход» инвестируется в экономику, то он освобождается от налогообложения, а если нет – то облагается повышенными ставками. Однако Минфин публично заявил, что ни вопросы дальнейшего повышения НДФЛ, ни вопросы повышения налога на прибыль сейчас не рассматриваются.

Положительные стороны прогрессивной системы налогообложения

Одним из главных преимуществ прогрессивной системы налогообложения является то, что лица, получающие большие суммы дохода оплачивают и налог в большем размере, а, соответственно, получающие меньшие суммы дохода – оплачивают налог в меньшей сумме. То есть на состоятельных людей будет оказываться давление в большей степени, чем на представителей среднего и ниже среднего класса.

Еще одним преимуществом данной системы можно назвать то, что она приносит удовлетворение гражданам. Другими словами, такая система направлена на снижение неравенства между доходами состоятельных и несостоятельных граждан.

Несомненным преимуществом можно назвать и то, что в бюджет страны поступают налоговые платежи в больших объемах. При обычной ставке налогообложения граждане скрывают свои доходы для того, чтобы не оплачивать налог по фиксированной и высокой ставке.Если ставка налога будет ниже, как при прогрессивной ставке, то граждане со средними и низкими доходами не будут уклоняться от уплаты налога. Это в свою очередь приведет к увеличению поступлений в бюджет страны. Кроме того, при высокой ставке с крупных сумм дохода правительство также получить в бюджет больше денег.

Что такое прогрессивная шкала

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Разговоры о справедливости подобной системы появились еще в XVI веке. Впервые она была введена в Великобритании в 1798 г. В зависимости от того, сколько получал англичанин, он отдавал в королевскую казну от 1/120 до 1/10 дохода. В России история прогрессивной шкалы началась в 1810 г. Император Александр, нуждавшийся в деньгах для войны с Наполеоном, ужесточил налогообложение помещиков, имеющих доход свыше 500 руб. Самые богатые из них должны были отдавать более 10%.

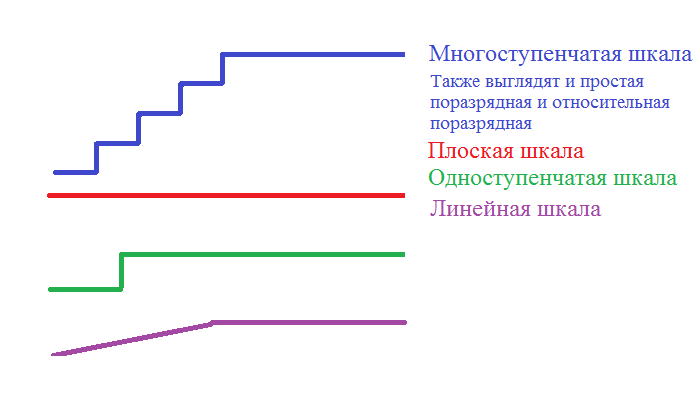

За всё время существования этой идеи было придумано семь видов шкал:

- Простая разрядная. Все находящиеся на одной ступени платят одинаковую сумму. Например, для тех, кто заработал до 100 руб., налог составит 10 руб., для тех, кто получил от 100 до 200 – 20 руб. и т. д.

- Относительная поразрядная. Платится процент от дохода. Он растет по мере увеличения достатка. Это выглядит как ступенчатая схема. Например, при заработке от 0 до 100 руб. НДФЛ составляет 10%, от 100 до 200 руб. – 12% и т. д.

- Одноступенчатая. До определенной суммы налог не взимается. Все, что выше, – облагается по единой ставке.

- Многоступенчатая. Напоминает относительную поразрядную, но при переходе на следующую ступень повышенная ставка применяется не ко всей налоговой базе, а только к сумме превышения. Например, человек, получивший 150 руб., заплатит 10% от 100 руб. плюс 12% от 50 руб.

- Линейная. Самая сложная из существующих схем. Ставка последовательно возрастает без выделения ступеней.

- Комбинированная. К разным суммам применяются разные схемы.

Приблизительный вид шкал приведен ниже на рисунке.

Главные доводы сторонников прогрессивной шкалы:

- Возможность платить. У богатых людей после удовлетворения минимальных потребностей остается гораздо больше средств, поэтому им легче ими делиться.

- Принцип равенства. В этом случае под равенством понимается не то, что все граждане обязаны отдавать государству одинаковую долю, а то, что выплата должна быть в равной мере обременительна для них.

- Компенсационный аргумент. Доля расходов на потребление у малообеспеченных людей и среднего класса значительно выше. Поэтому процент косвенных налогов (НДС, акцизы), который изымается из их бюджета, выше. Это необходимо компенсировать прогрессивным НДФЛ.

Прогрессивная система налогообложения в России

Однако, в нашей стране порядок взимания подоходного налога по прогрессивной ставки применялся еще недавно. Например, до 2001 года был установлен прогрессивный тариф при налогообложении физлиц. Многоступенчатая тарифная ставка по НДФЛ была установлена с 1998 года:

| Сумма дохода, рублей | Тарифная ставка, % |

| До 20 000,00 (включительно) | 12 |

| Свыше 20 000,00 до 40 000,00 (включительно) | 15 |

| Свыше 40 000,00 до 60 000,00 (включительно) | 20 |

| Свыше 60 000,00 до 80 000,00 (включительно) | 25 |

| Свыше 80 000,00 до 100 000.00 (включительно) | 30 |

| Свыше 100 000,00 | 35 |

В 2000 году многоступенчатая тарификация была упрощена до 3. С 2001 года ставка НДФЛ была установлена уже равной 13% и не зависела от величины дохода налогоплательщика.

Несмотря на то, что предложения о возобновлении прогрессивной системы налогообложения до сих пор возникают, Минфин РФ считает применение данной системы налогообложения в настоящее время нецелесообразной. Существующая же система налогообложения является простой как в исчислении и уплате.

Суть

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги – налоги с продаж, налоги на имущество и налоги на грехи – и пропорциональные налоги оказывают большее влияние на малообеспеченных людей, поскольку они тратят на налогообложение больше своих доходов, чем другие налогоплательщики. Но прогрессивные налоги – федеральная налоговая система, используемая в Соединенных Штатах – обычно влияет на людей с высокими доходами больше, чем кто-либо другой.

Статья подготовлена NESrakonk.ru

#Р

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

-

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

-

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Как будет работать новая ставка?

Например, налоговый резидент Антонов Антон Антонович в 2021 году получил совокупный доход в 18 млн рублей, состоящий из:

- Дохода от продажи квартиры, которой он владел два года, размер дохода составил 10 млн. рублей;

- Прочие доходы – заработная плата, дивиденды от бизнеса и доход от продажи ценных бумаг – составили 8 миллионов рублей.

В упрощенном виде расчет налога для господина Антонова будет выглядеть следующим образом:

18 млн — 5 млн (доход облагается по 13 %) = 13 млн

13 млн — 10 млн (доход от реализации имущества, облагается по 13 %) = 3 млн

Итого налог составит:

5 млн * 13 % = 650 тыс. рублей

10 млн * 13 % = 1 300 тыс. рублей

3 млн * 15 % = 450 тыс. рублей

Общая сумма налога: 2 400 тыс. рублей.

Если бы ставка оставалась плоской, то общая сумма налога Антонова составила бы 2 340 тыс. рублей.

Дополнительные средства (а для нашего примера – это разница между фактической суммой налога в 2,4 млн и суммой в 2,34 млн, которая была бы рассчитана по ставке в 13 %, т.е. всего 60 тыс. рублей) будут «окрашены» и целевым образом направлены на лечение детей с тяжелыми хроническими и редкими заболеваниями, на закупку дорогостоящих лекарств, техники и средств реабилитации, на проведение высокотехнологичных операций.

История[править | править код]

Идея применения прогрессивного налогообложения существует долгое время. Одним из ранних известных текстов, в котором обсуждается справедливость применения прогрессивного налогообложения, является сочинение Франческо Гвиччардини «La Decima Scalata», написанное в начале XVI века. Экономисты Кеннет Шиви и Дэвид Стасейвидж, исследовавшие историю дебатов вокруг прогрессивного налогообложения на протяжении нескольких веков, указывают на три вида аргументов, используемых в спорах о способах налогообложения: равный подход («equal treatment»), возможность платить («ability to pay») и компенсационный аргумент («compensatory argument»). Компенсационный аргумент, который применялся после начала мировых войн, позволил наиболее сильно увеличить прогрессивность налогообложения в первой половине XX века.

Максимальная ставка налога на доход в США с 1913 по 2009 год

Впервые прогрессивное налогообложение на доход было введено в Великобритании премьер-министром Уильямом Питтом Младшим в декабре 1798 года. Оно начиналась с 2 пенсов за фунт (1/120) на доходы размером более 60 фунтов и увеличивалось до максимального значения 2 шиллинга за фунт (1/10) на доходы размером более 200 фунтов.

Значительно позднее, 14 июля 1893 года в Пруссии была проведена реформа налогообложения (также называемая «Реформа Микеля» по имени тогдашнего министра финансов Иоганна Микеля). Новый прогрессивный подоходный налог начинался с 0,62 % (для годового дохода 900—1050 марок) и увеличивался до 4 % (для годового дохода более 100 000 марок).

В России первая своеобразная попытка ввести подоходное прогрессивное обложение относится к 1810 году. Когда война с Наполеоном истощила государственный бюджет и вызвала резкое падение курса бумажного рубля, обложены были помещики; обложение начиналось с 500 руб. дохода и прогрессивно повышалось до 10 % чистого дохода. После окончания войны с Наполеоном, когда опасность миновала и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться и в 1820 году налог был отменен.

К началу XX века прогрессивный подоходный налог был введён во многих европейских странах. В Соединённых Штатах Америки прогрессивное налогообложение было введено в 1913 году.

В России подоходный налог (по прусскому образцу) был установлен царским правительством 6 апреля 1916 года и должен был вступить в силу с 1917 года. Но в планы правительства вмешалась сначала Февральская, а затем и Октябрьская революция, и закон о подоходном налоге фактически не вступил в действие. В последующие годы был издан целый ряд декретов, направленных на развитие и дополнение «Положения о подоходном налоге». Лишь Декретом от 23 ноября 1922 года (опубликован 16 ноября) налогообложение было реформировано.

Примечания

- Эффективная ставка налога — реальная ставка налога, рассчитываемая как отношение фактически уплаченной суммы налогов к величине налогооблагаемой базы.

- ↑

- Водовозов В. В.,. Микель, Иоганн // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- «История финансовой мысли и политики налогов» В. М. Пушкарева, ИНФРА-М, 1996

- (недоступная ссылка). Дата обращения: 30 марта 2014.

- Жан-Жак Руссо. О политической экономии.

- (недоступная ссылка). Дата обращения: 16 февраля 2014.

- (недоступная ссылка). Дата обращения: 11 февраля 2020.

- ↑

- . www.gov.uk. Дата обращения: 11 октября 2015.

- Налоговая система Китайской Народной Республики

Опыт прошлых лет

Пропорциональная система налогообложения не является чем-то новым. До перехода на «плоскую» шкалу НДФЛ, количество налоговых сборов было значительно выше (порядка 54), после 2001 года, когда был введен общий подоходный налог 13%, их осталось всего 15. Таким образом, при «справедливом» налогообложении людям приходилось платить больше дополнительных взносов. Это должно было помочь экономике страны. Однако большая часть налогоплательщиков скрывала свои доходы и казна не получала ничего.

Первоначально идея пропорционального налогообложения заключалась в том, что если процент меньше, то гражданам нет смысла скрывать доходы. Однако исходя из практики — получилось наоборот. И только «плоская» шкала НДФЛ способствовала выходу из кризиса.

Виды налоговых систем

Налоговая ставка представляет собой один из элементов фискального платежа, которая на законодательном уровне устанавливается для каждого вида налогового сбора. Тариф налога представляет собой величину, которая уплачивается в бюджет, установленную в процентах или абсолютном выражении. Величина в процентах также делится на:

- пропорциональные, при которых тариф устанавливается в едином размере и он не изменяется даже в случае роста или снижения налогооблагаемой базы;

- регрессивные, при которых тариф снижается в случае роста налогооблагаемой базы;

- прогрессивные, при которых при росте налогооблагаемой базы происходит рост уплачиваемых сборов.

Сумма налога, которая уплачивается в абсолютной форме, устанавливается если понятие налогооблагаемой базы не применяется. В качестве примера можно привести госпошлину, оплачиваемую в случае обращения в госорганы при регистрации юридически значимых действий.

Преимущества прогрессивной системы налогообложения

Если в стране будет оставлена пропорциональная шкала НДФЛ, то это приведет к тому, что бедные всегда будут беднеть, а уровень жизни богатого населения только повысится.

Поэтому прогрессивная система налогообложения является единственным возможным инструментом для того, чтобы сгладить существующую дифференциацию

Данное мнение не может быть не принято во внимание, поэтому есть большая вероятность того, что эта система все-таки будет принята, как и во многих других странах

В этом случае, при минимальном доходе, владелец небольшого бизнеса будет освобожден от налогов, что поможет ему развиваться быстрее. Таким образом, в стране появится больше фирм, которые в будущем будут получать большие доходы, а соответственно и в государственную казну будет поступать все больше денежных средств.

Сегодня большинство начинающих бизнесменов боятся открывать организации только из-за страха высоких налоговых ставок. Если же на первых порах им не придется платить проценты, то количество новых ИП или ООО будет постоянно расти.

3. Исчисление НДФЛ

А вот исчисление НДФЛ будет производиться не по каждой отдельной налоговой базе, а по совокупному доходу во всех налоговых базах, облагаемых по одной ставке.

Это значит, в 2021 году для налоговых резидентов мы не будем исчислять отдельно налог с зарплаты, а отдельно с дивидендов, а будем исчислять с суммарного дохода начисленной зарплаты и других выплат, связанных с работой, и дивидендов. Исчисление налога будет по-прежнему производиться в каждый момент времени получения дохода налогоплательщиком, нарастающим итогом с начала года с зачётом ранее удержанной суммы налога.

Исчисление НДФЛ с доходов налоговых нерезидентов будет производиться в прежнем порядке: отдельно дивиденды по ставке 15%, отдельно другие доходы по ставке 30%.

Регрессивная система налогов: хорошо или плохо?

В российском законодательстве напрямую не говорится о применении регрессивной схемы уплаты налогов. Многие оценивают данную систему как несправедливую, однако если обратиться к мировому опыту, то можно найти ряд положительных моментов, которым поспособствовали именно регрессивные налоги.

Именно такой подход обеспечивает в ряде стран наиболее полноценный сбор налогов. Граждане с высоким заработком охотнее раскрывают свои доходы, если уверены в том, что существенная часть их денег не будет изъята в пользу государства. Грамотное понижение процентной ставки по мере роста налоговой базы способствует привлечению в бюджет значительного объема денежных ресурсов. Фактический размер выплат высокообеспеченной части населения будет все равно больше, чем у граждан с низкими доходами. В случае же прогрессивного или пропорционального налогообложения этот объем может оказаться в разы ниже (утаивание реального дохода).

При этом для малообеспеченных граждан регрессивные налоги — более тяжелое бремя, чем для богатых. Это касается и косвенных налогов, уплата которых ложится непосредственно на конечного потребителя (носителя налогового бремени). Так, если рассматривать экономическую ставку, а не номинальную, то НДС составляет большую долю заработка тех, кто беднее.

Регрессивные налоги в РФ

В современной мировой экономике данная схема начисления налогов встречается довольно редко. На сегодняшний день практически не существует регрессивных налогов в явном виде, то есть прямых. Однако все косвенные налоги можно к ним отнести, и чем больше ставка, тем в большей степени они регрессивны. Яркий пример — акцизные платежи, пошлины, НДС.

Регрессивная система в РФ с 2001 года используется для рассчета единого социального налога. Применение данного метода имеет конкретную цель: выведение из тени заработных плат в конвертах (серый доход) путем снижения налоговых ставок по мере роста расходов, приходящихся на фонд оплаты труда.

Минусы прогрессивного налогообложения

Из минусов прогрессивного налога можно выделить несколько важных факторов. Самым большим недостатком является то, что в некотором смысле прогрессивная форма налогообложения наказывает тех людей, которые упорно трудятся, чтобы заработать деньги. Таким образом, это отпугивает людей работать продуктивно, потому что нет никакого стимула для них, так как чем больше доход, тем выше ставка налога. И человек после получения достаточного количества денег перестанет работать, поскольку предельная полезность денег для отдельного лица уменьшится из-за более высоких ставок налогов.

Еще одно ограничение заключается в том, что будет больше случаев уклонения от уплаты налогов, поскольку богатые люди будут чувствовать, что их эксплуатируют. Они будут пытаться использовать все возможные способы, которые будут гарантировать возможность платить меньше налогов. В рамках этой системы существует увеличение уклонения от уплаты налогов лицами, уплачивающими высокие налоги. К недостатку можно отнести тот факт, что прогрессивный (или подоходный) налог имеет сферу манипуляций со стороны налоговых органов, поскольку нет единой ставки и ставки налогообложения в зависимости от дохода. Это делает прогрессивную систему налогов субъективной и зависимой от личного мнения налоговых органов.

Как видно из вышеизложенного, прогрессивный налог имеет как преимущества, так и ограничения, и правительство решило его не внедрять в основном из-за того, что большинство представителей крупного бизнеса может уйти в различные теневые схемы и будет находить все более нетривиальные способы бегства от уплаты налогов.

Системы налогообложения: пропорциональная, прогрессивная, регрессивная – что эффективнее?

Любая налоговая система является важным элементом рыночной экономики. Доверие налогоплательщика зависит от того, насколько справедливо и правильно разработан тот или иной метод.

Системы налогообложения (прогрессивная, регрессивная) имеют абсолютно разный принцип начисления. Нетрудно догадаться, что экономический результат использования таких моделей будет также различным. Прогрессивная система является перераспределителем налоговой нагрузки, при которой налоговое бремя в большей степени ложится на богатых. Регрессивная модель, наоборот, переносит центр тяжести на малообеспеченных граждан. Такие полярные характеристики приводят к выводу о том, что каждая система хороша в своё время.

Мнение россиян

В настоящее время большинство россиян поддерживают введение прогрессивной шкалы налогов. Это отношение граждан обусловлено катастрофическим социальным расслоением российского общества.

Единая ставка налога не устраивает малоимущих россиян

Согласно официальным данным Росстата процент граждан, живущих за чертой бедности, составил в 2018 г. 12,9% от общего числа россиян. Некоторые эксперты высказывают мнение, что в действительности неимущих россиян еще больше, а официальная статистика не отражает российской реальности. Одинаковая для бедных и богатых налоговая нагрузка, при низких доходах бедняков и сверхдоходах богачей, провоцирует рост социального напряжения.

Прогрессивная налоговая система имеет свои положительные и отрицательные стороны. Реформация схем взимания налогов не должна проводиться спонтанно. Применение того или иного варианта налогообложения должно быть обусловлено спецификой социальной, экономической и политической сфер жизни государства.

С мнением доктора экономических наук по поводу введения в России прогрессивной шкалы налогообложения вы можете ознакомиться в следующем видео:

https://youtube.com/watch?v=N5JkGvrQT4Y

Май 11, 2019