Кто такие самозанятые, как стать самозанятым, плюсы и минусы нового налогового режима (2021)

Содержание:

- Ограничения по видам деятельности

- Что это дает для ИП?

- Документы при заключении договора

- Штрафы для самозанятых

- Работа с приложением

- Как стать самозанятым

- Как получить статус самозанятого

- Порядок регистрации в приложениях

- Виды самозанятости

- Уведомляем налоговую

- Как в 2021 году ИП перейти на самозанятость

- Кто может стать самозанятым

- Особенности работы в статусе самозанятого

- Налоговая база, налоговые ставки, налоговый период для самозанятых на НПД

Ограничения по видам деятельности

Есть ограничения по видам деятельности.

То есть, к физическим лицам, которые не могут быть признаны самозанятыми гражданами, относятся:

-

лица, которые осуществляют продажу подакцизных товаров и товаров, подлежащих обязательной маркировке;

-

лица, которые осуществляют перепродажу товаров, имущественных прав, за исключением реализации имущества, которое использовалось ими для личных, домашних и (или) иных подобных нужд;

-

лица, которые занимаются добычей и (или) реализацией полезных ископаемых;

-

лица, которые имеют работников, с которыми заключены трудовые договоры;

-

лица, которые осуществляют предпринимательскую деятельность в интересах другого лица в рамках договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

-

лица, которые применяют другие режимы налогообложения или лица, которые осуществляют предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев применения иных режимов налогообложения и исчисления налога на доходы физических лиц с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

Таким образом, самозанятые граждане не могут:

-

осуществлять оптовую или розничную торговлю чужими товарами;

-

вести деятельность в рамках агентского договора, договора комиссии и договора поручения;

-

осуществлять добычу полезных ископаемых;

-

реализовывать подакцизные товары, а также товары, которые подлежат обязательной маркировке. Такими товарами являются алкоголь, табачная продукция, лекарства, а также все другие товары, которые будут маркироваться, начиная с 2019 года.

Также физическое лицо не может стать самозанятым гражданином, если у него есть (или будут в будущем) наемные работники.

Остальными видами деятельности самозанятым гражданам можно заниматься.

Но при соблюдении условии, что услуги предоставляются лично или продается товар собственного производства.

Что это дает для ИП?

Фото Pexels

При переходе ИП в статус самозанятого, можно как сохранить статус ИП, так и отказаться от него. При этом, оставаясь в статусе ИП, при применении данной системы налогообложения, гражданин освобождается от сдачи налоговой отчётности, уплаты страховых взносов на пенсионное страхование.

ИП, применяющий НПД, имеет право заключать договора как с юридическими лицами, так и с физическими. При этом ставка налога на доход от юрлиц — 6 процентов, от физлиц — 4 процента. Государство еще и дает бонус зарегистрировавшимся в новом статусе — 10 тысяч рублей на специальный счёт. Эта сумма будет уменьшать налог на доходы самозанятого, пока не будет исчерпан номинал.

ИП на НПД освобождены от применения онлайн-касс. Они могут формировать чек за свои услуги непосредственно в приложении (выпущено для разных ОС). Чек отправляется клиенту: по СМС, электронной почте, через мессенджеры. Также есть возможность печати чека и выдачи бумажного варианта.

Документы при заключении договора

При заключении договора об оказании транспортных услуг с самозанятым гражданином у него можно запросить справку о его постановке на учет в качестве плательщика налога на профессиональный доход (НПД).

ФНС на своем официальном сайте ответила на вопрос, каким образом плательщик этого налога может получить справку о постановке на учет. Ответ таков:в мобильном приложении «Мой налог» и веб-кабинете, расположенном на сайте ФНС России https://npd.nalog.ru, «самозанятый» налогоплательщик может самостоятельно сформировать Справку о постановке на учет, в электронном виде, которая приравнивается к справке, выданной на бумажном носителе в налоговом органе.

Штрафы для самозанятых

Проштрафиться вы можете, если вовремя не заплатите налог или неправильно выставите чеки. По запросу Rusbase эксперты объяснили, как обстоят дела с штрафами для самозанятых и что нужно делать, чтобы не нарушить закон.

Юлия Кочаровская, управляющий партнер юридической фирмы КОДЕСТ, отмечает, что сумма штрафа будет зависеть от того, как часто самозанятый нарушает правила ведения деятельности:

Юлия Кочаровская, управляющий партнер юридической фирмы КОДЕСТ:

«За нарушение порядка или сроков передачи сведений о расчетах в инспекцию для самозанятых граждан установлен штраф, который составляет 20% от суммы расчета за первое нарушение. Если правила нарушены повторно в течение полугода, то штраф достигает всей суммы расчета.

Минимальный размер санкции законом не установлен. Это значит, что нет суммы, менее которой штраф установлен быть не может, как в аналогичных нарушениях со стороны, например, ИП. Допустим: если не передать сведения по расчету в 100 рублей, штраф составит 20 рублей (при условии, что это не повторное нарушение).

Вместе с тем, налоговая обещала не штрафовать самозанятых в первый год проведения эксперимента

А кроме санкций со стороны налоговой инспекции, важно также помнить о гражданской ответственности самозанятых за качество оказываемых услуг и уголовную ответственность»

Никита Дубровин, налоговый юрист ООО «ПБУ», дополняет, что на данный момент самозанятые действительно не находятся под пристальным вниманием налоговых органов:

Никита Дубровин, налоговый юрист ООО «ПБУ»:

Ирина Шматко, консультант консалтинговой компании «Юкей», советует выполнять такие действия, чтобы избежать штрафов:

Ирина Шматко, консультант консалтинговой компании «Юкей»:

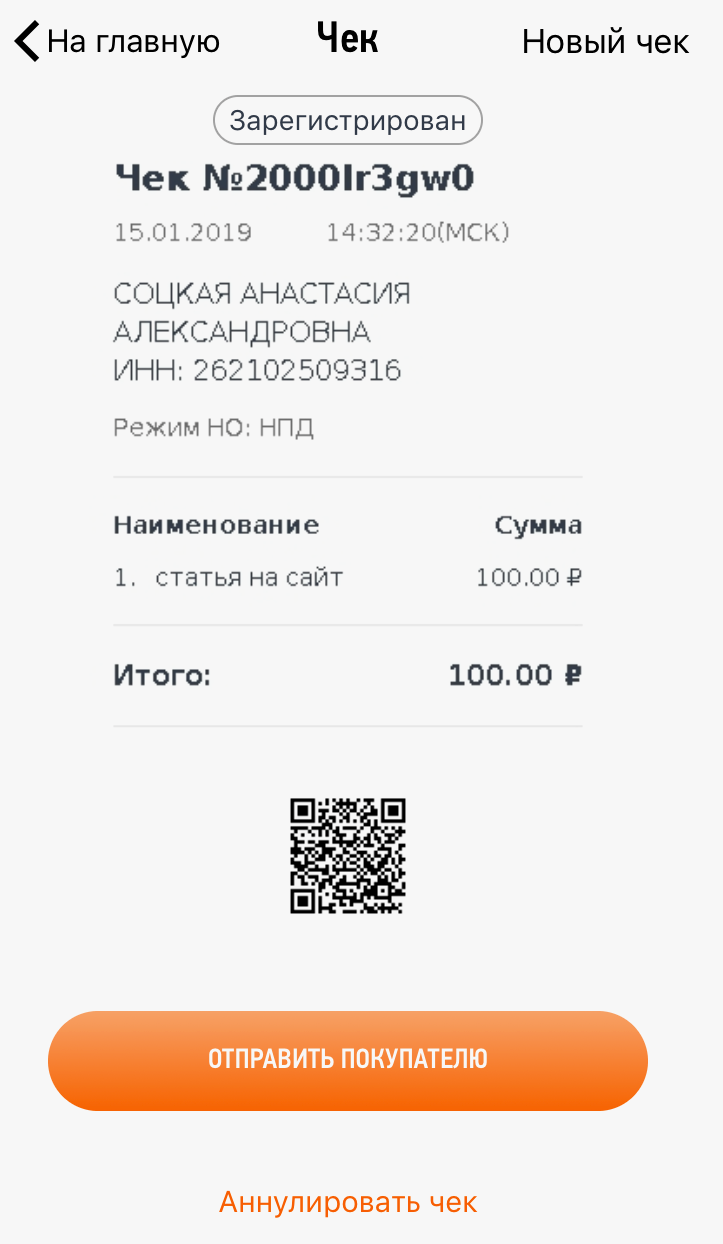

«Как избежать штрафа? При реализации товара, работы или услуги самозанятый обязан передавать сведения о произведенных расчетах, в результате которых формируется доход, сформировать чек и обеспечить его передачу покупателю. Для этого нужно использовать приложение «Мой налог». Там же формируется чек с указанием необходимых реквизитов: наименования, даты и времени расчета, ФИО продавца, указания на применение НПД, наименования реализуемого товара, работы или услуги, суммы расчета, ИНН самозанятого и лица, которому реализуется товар, работа или услуга, уникального идентификатора платежа и QR-кода.

Если расчеты проводились в наличной форме, то чек должен быть передан покупателю в момент расчета; если в безналичной, то не позднее 9-го числа следующего месяца. Сведения в налоговую передаются по окончании формирования чека.

Если самозанятый обнаружил, что совершил ошибку в сумме дохода при передаче сведений через приложение, он обязан аннулировать сведения и внести новые с верной суммой».

Антон Палюлин, управляющий партнер юридического бюро «Палюлин и партнеры»:

«Выявить невыдачу чека в автоматическом режиме пока невозможно. К ответственности будет привлечен только тот самозанятый гражданин, который не выдал или несвоевременно выдал чек тайному покупателю — либо клиент пожаловался в налоговую инспекцию на невыдачу чека».

Работа с приложением

Если предпринимателю понятно, как зарегистрироваться самозанятым в 2021 году через «Мой налог», далее следует изучить пошаговую инструкцию к программе. При оказании услуги или продаже товара необходимо:

- Открыть приложение на том устройстве, где оно установлено.

- Кликнуть пункт «Новая продажа».

- Обозначить стоимость услуги (товара) и название.

- Указать статус, дату.

- Выбрать статус клиента – физическое или юрлицо.

- Ввести телефонный номер и электронный адрес, на который будет отправлена копия чекового документа.

Если клиент возвращает товар, чек корректируется непосредственно в приложении, а сумма налога автоматически сокращается. Аннулированный чек невозможно восстановить, в такой ситуации лучше повторно сформировать чековый документ, указав те же данные.

Формировать чек нужно при любой оплате, вне зависимости от того, сколько денег поступило и каким путем (наличными, с банковской карты, на счет)

Важно полностью прописывать наименование услуги (название товара), а также следующие данные:

- название документа;

- дата, время проведения расчета;

- ФИО продавца-налогоплательщика;

- идентификационный номер;

- указание о применении режима НПД;

- наименование работ и услуг;

- сумма оплаты и сдачи.

Здесь же размещается QR-код для считывания и уникальный номер чека. На сумму, обозначенную в чеке, автоматически начисляется налог. Формировать отчетность, сдавать какие-то бумаги налоговикам не требуется.

Если покупатель оплачивает услугу либо товар наличными деньгами или переводом с карты, чек должен выдаваться сразу же. При безналичных переводах между счетами чековый документ предоставляется потребителю не позже 9 числа последующего месяца. Передавать чеки разрешается на бумажном носителе, по электронной почте, путем сканирования QR-кода.

Приложение позволяет отслеживать чековую документацию за любой выбранный период. Здесь отображаются предварительные суммы налога, которые можно отслеживать весь месяц. Программа сама напомнит о сроках налоговых выплат, когда будет начислена окончательная сумма.

Уплачивать налоги следует до 25 числа ежемесячно. Если пропустить этот срок, налог будет считаться задолженностью, на него будут начислять пеню. Вся эта информация отображается в приложении.

Чтобы упростить процесс выплаты налогов, предусмотрена возможность внесения платежей по частям, но вся сумма должна поступить налоговикам до 25 числа. К приложению реально привязать банковскую карточку и производить платежи с нее. Другой вариант – формирование платежной квитанции прямо в программе. Если приложение не функционирует из-за проведения технических работ, чек возможно сформировать на следующий день, когда такие работы завершатся. Получить сведения об их проведении возможно на портале ФНС.

Важно! Если за месяц насчитано менее 100 рублей налога, сумма переносится на предстоящий месяц.

Функционал «Моего налога» позволяет создавать справки, подтверждающие доходы для получения пособий или банковских займов. Такую справку можно отправить в организацию электронным письмом либо распечатать.

Перестать пользоваться особым режимом налогообложения так же просто, как стать самозанятым. Сообщить об этом посредством приложения возможно в любой момент, и налоговые начисления больше производиться не будут. Если у налоговиков появятся сведения о нарушении правил самозанятости (превышении дохода или найме сотрудников), ФНС вправе самостоятельно снять самозанятого с учета.

Важно! При отказе от статуса самозанятого нужно погасить все задолженности и оплатить налоги, начисленные за время работы. Зарегистрироваться вновь можно без ограничений, процедура будет той же, что и в первый раз.

Как стать самозанятым

В ГОСТе РФ по безопасности труда, а также в налоговом кодексе есть определение рассматриваемого термина.

Важно! Перед тем, как оформить самозанятость в 2019 году, необходимо регистрироваться в ИФНС. После того, как субъекту присвоен статус самозанятого, субъект должен приобрести патент, который легализует деятельность

На то, сколько стоит патент, влияет регион. На сегодня рекомендуется сумма в 20 тыс. руб. на один год.*

После того, как субъекту присвоен статус самозанятого, субъект должен приобрести патент, который легализует деятельность. На то, сколько стоит патент, влияет регион. На сегодня рекомендуется сумма в 20 тыс. руб. на один год.*

Важно! Плательщик НПД вправе самостоятельно определять, в течение какого срока будет действовать патент. Минимальный срок равняется одному месяцу

Распределение уплаченной суммы происходит следующим образом:

- налоговые выплаты — 50%;

- пенсионные выплаты — 45%;

- страховой взнос — 5%.

Как пройти процедуру для самозанятости

Как получить статус самозанятого

Чтобы получить статус «самозанятого», необходимо пройти лёгкую процедуру постановки на учёт в налоговой инспекции. Это легко сделать в специальном приложении «Мой налог». В нем производится подача электронного заявления и необходим ввод паспортных данных с прикреплением фотографии.

Для индивидуального предпринимателя важным является и то, что в течение месяца необходима подача заявления о переходе на новую систему налогообложения со старой. Два специальных режима не сочетаемы.

Чтобы уйти от нового специального режима, необходимо там же подать заявление. Это следует делать в том случае, когда выясняется наиболее удобный режим или прекращается деятельность, используемая для получения профессионального дохода. Также, если выяснится, что самозанятый нарушает условия своей индивидуальной работы, то налоговая инспекция вправе самостоятельно снять его с учёта.

Далее, чтобы уплачивать налоги, самозанятым нет необходимости в подаче каких-либо деклараций и приобретении кассовых аппаратов.

Все нужные данные указываются через приложение «Мой налог». Граждане сами решают – что будет являться их доходом, а что – нет. Существует и возможность привязки банковской карты в том же приложении – тогда налоги будут списываться автоматически. Для этого надо будет проставить разрешения на списание и перечисление с банковского счёта средств.

После оформления, покупателю услуги можно будет выслать чек об оплате, как в электронном виде, так и распечатанным, или же предоставить QR-код для считывания.

Каждый месяц выставляется сумма налога за предыдущий месяц. Если он меньше 100 рублей, то он автоматически перенесется в следующий период. Оплата должна быть произведена до 25 числа месяца, следующего за отчетным. Также, месяц регистрации не входит в отчётный, а сумма налога переносится на месяц, следующий за полным после постановки на учёт.

Заключение

Законами о самозанятых уже давно следовало озаботиться государству, потому что многие граждане попросту не платят налоги, оставляя их в «серых» заработках. Естественно, они маленькие, но в сумме получается весьма приличная цифра.

Ну и сами люди вполне законно могут снизить цифру налогов, полагающихся государству, занимаясь тем, что им нравится и что они хорошо умеют.

Порядок регистрации в приложениях

Перед тем как зарегистрироваться, как самозанятый, нужно скачать соответствующее приложение. Проще всего воспользоваться специально созданным продуктом «Мой налог», доступным в Google Play и App Store. Программа работает на планшетах, компьютерах, смартфонах при условии подключения к интернету.

Далее необходимо:

- Пройти верификацию – подтвердить личные данные через кабинет налогоплательщика или вручную прописать паспортные реквизиты.

- Получить доступ к кабинету через учетную запись на сайте ФНС или Госуслуг.

- Указать пароль и ИНН.

- При прохождении регистрации по паспортным данным указать номер телефона.

- Получить по указанному номеру код безопасности и указать его в форме.

- Выбрать регион работы.

- Отсканировать паспорт с фото при помощи приложения.

- Сверить результаты распознавания с реальными данными, при наличии ошибок повторить процедуру.

- Нажать кнопку подтверждения, если сведения отображаются корректно.

После этого надо сфотографироваться так, чтобы лицо было хорошо видно. Следующим шагом станет подтверждение постановки на учет или отказ продолжения процесса.

По инструкции ФНС, необходимо выбрать вид деятельности из 105 предложенных вариантов. Выбирать разрешается лишь один из них. На этом процедура регистрации завершается, и приложением можно пользоваться для фиксирования оплат и передачи сведений налоговикам. Возможно настроить доступ по идентификации лица или отпечатку пальца, это зависит от функционала телефона и никак не влияет на работу программы.

Важно! Через сутки после получения заявки налоговики отправляют через то же приложение уведомление, подтверждающее постановку на учет. Отказ в регистрации возможен при выявлении недостоверных сведений или отсутствия у гражданина прав на применение спецрежима.. После регистрации может прийти уведомление, что самозанятому предоставлен тестовый доступ

Он будет действовать в период проверки поступивших данных налоговиками, но не более шести дней. При этом предприниматель может формировать чеки, отправлять их покупателям

После регистрации может прийти уведомление, что самозанятому предоставлен тестовый доступ. Он будет действовать в период проверки поступивших данных налоговиками, но не более шести дней. При этом предприниматель может формировать чеки, отправлять их покупателям.

Виды самозанятости

Точного списка профессий нет. Но есть конкретные виды деятельности, с которыми запрещено переходить на самозанятость:

Продажа бензина, алкоголя, табака, других подакцизных товаров и товаров с обязательной маркировкой.

Перепродажа имущественных прав, автомобиля и товаров.

Добыча и продажа полезных ископаемых.

Предпринимательство в интересах другого лица по поручению, в качестве агента или за комиссию.

Предпринимательство с наймом других сотрудников.

Во всех остальных случаях, если вы работаете «на себя» и получаете доход не больше 2,4 млн в год, можно становиться самозанятым. Прежде всего, это сделано для популярных «самостоятельных» специальностей:

Таксистов.

Фрилансеров (дизайнеров, копирайтеров, интернет-маркетологов).

Частых мастеров (сантехников, электриков, строителей).

Разнорабочих (грузчиков, курьеров).

Ремесленников (изготовителей и продавцов хендмейд-товаров).

Фотографов и видеографов.

Арендодателей (кто сдаёт квартиры).

Самозанятость не влияет на работу по найму. Можно работать в офисе и подрабатывать фрилансером. Совмещать ИП и самозанятость нельзя — предприниматель должен выбрать один режим налогообложения.

Уведомляем налоговую

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников

Итак, как стать самозанятым лицом в России в 2021 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ.

Напомним, с 01.07.2020 года субъекты вправе присоединиться к режиму самозанятости добровольно. Подробности см. здесь.

Рассмотрим, как зарегистрироваться самозанятым в 2021 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать один из регионов, участвующих в эксперименте;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2021 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2020 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Данный сервис доступен только тем клиентам Сбербанка, которые проживают (имеют открытые счета и банковские карты) в одном из субъектов РФ, где реализуется эксперимент.

Как стать самозанятым в 2021 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Как в 2021 году ИП перейти на самозанятость

Есть два варианта: с сохранением статуса ИП или с закрытием ИП. Рассмотрим подробнее каждый из них.

Без сохранения ИП

Чтобы перейти в самозанятые, необходимо:

- снять с учета ККТ (заявление подаётся в налоговой, касса с учета снимается в течение 10 дней);

- оплатить пошлину за прекращение предпринимательской деятельности (160 рублей, если заявление подаётся онлайн — пошлина не уплачивается, но нужно иметь электронную цифровую подпись);

- подать заявление (форма № Р26001, заполняется на компьютере, либо вручную печатными буквами черной ручкой).

Заявление можно подать:

- лично или через доверенное лицо — налоговой, где регистрировали ИП (доверенность обязательна!);

- почтовым письмом (ценное, с описанием вложения, заявление при этом заверяется у нотариуса;

- через сайт налоговой, в разделе «Подача электронных документов на государственную регистрацию» (необходима ЭЦП);

- с помощью учетной записи ИП портала Госуслуг (также необходима ЭЦП).Срок закрытия ИП — 5 дней. После этого налоговая выдаст уведомление о снятии с учета и лист записи ЕГРИП.

После закрытия ИП необходимо сдать отчеты и заплатить налоги.

- Для ИП на упрощенке: подать декларацию необходимо не позднее 25 числа месяца, который следует за месяцем закрытия ИП.

- ИП на ЕНВД должен подать декларацию не позднее 20 числа первого месяца, который следует за месяцем закрытия ИП.

- ИП на ПСН имеет право пересчитать стоимость патента, исходя из фактически отработанного времени.

Заключительный шаг — регистрация в качестве самозанятого. Есть три способа это сделать:

- В приложении «Мой налог», скачав его на свой мобильный телефон (есть версии для разных ОС).

- Через личный кабинет на сайте налоговой службы.

- Через банки, осуществляющие информационное взаимодействие с ФНС в рамках эксперимента (например, Сбербанк).

Самым простейшим способом является регистрация через «Мой Налог»:

- Скачиваете приложение.

- Регистрируетесь (через номер мобильного, с ИНН или учеткой Госуслуг).

При регистрации чрез мобильный, понадобится фото паспорта, загружается в приложение. Регистрация подтверждается, подмигиванием в камеру своего смартфона.

Переход в ИП с сохранением статуса самозанятого

Если гражданин намерен охранить статус предпринимателя, то последовательность действий такова:

- Нужно зарегистрироваться в качестве самозанятого.

- В течение 30 дней с этого момента — подать заявление в налоговую о прекращении деятельности, в отношении которой применялась УСН (ЕНВД и т.д).

- Сдать отчетность за истекший период, заплатить налоги и взносы.

Датой перехода на НПД будет считаться дата регистрации в качестве самозанятого. С этого момента ИП имеет право пользоваться всеми преимуществами, которые доступны при применении НПД.

Кто может стать самозанятым

Основные формы самозанятости:

- Частное (физическое) лицо без ИП.

- Самозанятый ИП.

Общие требования

Гражданин РФ или стран ЕАЭС может стать плательщиком НПД, если:

Осуществляет свою деятельность на территории РФ из списка участвующих в эксперименте. Причем человек может либо сам находиться в таком регионе, либо выполнять работы для физических лиц и компаний из таких регионов. Оформление самозанятости доступно и гражданам Беларуси, Армении, Киргизии и Казахстана, если они сотрудничают с заказчиками из российских областей, где действует спецрежим.

Ведет свою деятельность один, без привлечения наемных работников.

Возраст – с 14 лет при условии согласия родителей, эмансипации или регистрации брака. С 18 лет дополнительных условий нет.

Доход не превышает 2,4 млн рублей в год

При этом неважно, ежемесячно самозанятый получает выручку или нет. Нет дохода – нет налога.

Получает доход только в денежной форме.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Законом установлены виды деятельности, занятия которыми не позволяют человеку получить статус самозанятого:

- реализация подакцизных товаров и товаров, подлежащих маркировке;

- перепродажа товаров;

- добыча и реализация полезных ископаемых;

- доставка товаров, за исключением случаев, когда компания обеспечивает курьера кассовым аппаратом для приема платежей от клиентов;

- сдача в аренду недвижимости и транспортных средств, за исключением жилых помещений;

- оказание услуг своим бывшим работодателям, если с даты увольнения прошло менее 2 лет;

- арбитражное управление, деятельность медиатора, нотариуса, оценочная и адвокатская деятельности.

Госслужащие могут получить статус самозанятых только в целях уплаты НПД от сдачи в аренду жилой недвижимости.

Работа по найму не является препятствием для регистрации самозанятости. Можно успешно совмещать два вида деятельности. Например, человек работает в редакции журнала, а в свободное время подрабатывает копирайтером в интернете. В первом случае налоги платит работодатель, во втором – сам налогоплательщик.

Самозанятость и ИП

Отдельного разговора заслуживает совмещение ИП и самозанятости. Работают все те же ограничения, представленные выше. Но чтобы перейти на спецрежим, индивидуальный предприниматель должен отказаться от используемого им налогового режима, потому что совмещать сразу два не получится.

Потребуется уведомить налоговую службу о переходе на уплату НПД. Срок – 1 месяц с момента регистрации в качестве налогоплательщика НПД. Если предприниматель не уложился в срок, то у него аннулируют статус самозанятого и он вернется к своему прежнему налоговому режиму.

Сходство всех форм самозанятости:

- получать деньги от клиентов можно любым способом: наличкой, на банковскую карту, счет в банке, электронный кошелек, для этого не нужен кассовый аппарат;

- все доходы необходимо фиксировать в приложении “Мой налог”;

- для каждого клиента надо выписать чек, это делается автоматически из приложения;

- уплачивается ежемесячно только один налог – НПД;

- не надо сдавать налоговую отчетность, вести бухгалтерию;

- нет обязательных взносов, которые у обычного ИП составляют 40 874 руб. в год плюс 1 % с дохода, превышающего 300 тыс. руб.

Отличия ИП от самозанятого ИП:

- ИП платит страховые взносы независимо от того, есть выручка в этом месяце/году или нет. Самозанятый не платит ничего, если нет дохода.

- ИП могут нанимать сотрудников, самозанятый ИП – нет.

- У ИП другие суммы ограничения дохода. Например, на УСН – до 150 млн руб., патенте – до 60 млн руб. На ОСН, ЕНВД – любая сумма. Самозанятый ИП должен зарабатывать не более 2,4 млн руб.

- ИП обязаны использовать онлайн-кассы почти без исключения. Самозанятый ИП работает без кассы, выписывает чеки из приложения “Мой налог”.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Налоговая база, налоговые ставки, налоговый период для самозанятых на НПД

Закон о налоге для самозанятых предусматривает, что налоговая база – это денежное выражение дохода, полученного от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения (ч. 1 ст. 8 Федерального закона от 27.11.2018 № 422-ФЗ).

Новый налог на профессиональный доход для самозанятых предусматривает 2 вида ставок (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ):

- 4% в отношении доходов от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% в отношении доходов от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Примечание: Если плательщик НПД получает доходы, в отношении которых установлены разные ставки, налоговую базу нужно будет определять отдельно.

Налоговым периодом по спецрежиму в общем случае признается календарный месяц (ч. 1 ст. 9 Федерального закона от 27.11.2018 № 422-ФЗ).

Порядок исчисления и уплаты налога

НПД рассчитывается налоговой инспекцией по следующей формуле (ч. 1 ст. 11 Федерального закона от 27.11.2018 № 422-ФЗ):

НПД = НБ4% * 4% + НБ6% * 6% — НВ.

где НБ4% — налоговая база, в отношении которой применяется налоговая ставка 4%;НБ6% — налоговая база, в отношении которой применяется налоговая ставка 6%.НВ – налоговый вычет.

Примечание: Срок использования налогового вычета не ограничен. Налоговый вычет после его использования повторно не предоставляется.

Налоговый вычет по НВД для самозанятых

Налоговый вычет рассчитывается так (ч. 2 ст. 12 Федерального закона от 27.11.2018 № 422-ФЗ):

НВ = НБ4% * 1% + НБ6% * 2%.

Примечание: Налоговый вычет дается 1 раз в жизни самозанятого. Даже если физлицо снялось с учета, не использовав в полном объеме налоговый вычет (например, 6000 рублей в запасе осталось), а потом вновь зарегистрировалось, то получить вычет можно только на остаток суммы (на 6000 рублей).