Открыта форма:

Содержание:

- Образец заполнения универсального передаточного документа

- Какую форму УПД применять при изменении формы счета-фактуры

- Типовой комплект документов при переходе на УПД

- Инструкция по заполнению

- Как заполняется дата УПД

- Кто обязан применять УПД

- Кто может использовать УПД

- Кто и когда может применять

- Как начать использовать УПД в компании

- Изменения в форме УПД с 1 октября 2021 года

- УПД с функцией СЧФДОП¶

- Особенности подписания

- Подписаны

- УПД при различных операциях

- Зачем придумали УПД

- Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

- Как это работает на практике

- Новый счет-фактура и УПД с 1 июля 2021

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

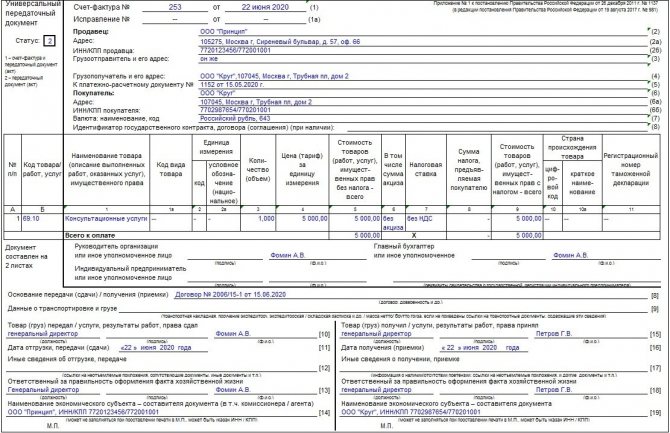

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

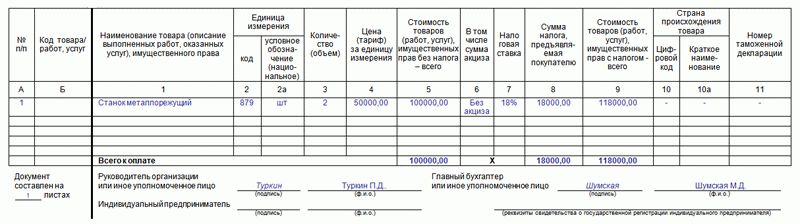

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Типовой комплект документов при переходе на УПД

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале «Лист ознакомления с локальными нормативными актами — образец».

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Инструкция по заполнению

Порядок и правила оформления формуляра закреплены во втором приложении письма ФНС. Приведем правила заполнения УПД в 2021 году построчно в таблице:

|

Строка УПД |

Содержание и рекомендации по заполнению |

|---|---|

|

Статус документа |

Предусмотрены два варианта заполнения:

|

|

Строчки со 2 по 7 |

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе. |

|

Единица измерения |

Указываем код 643 — российский рубль. Все операции в бухучете отражаются в рублевом эквиваленте! |

|

Таблица |

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк. |

|

Подписи ответственных работников |

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности. |

|

Документ-основание |

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания. |

|

Подписи сторон |

В инструкции ФНС указано, как правильно подписывать УПД, — ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указывается дата подписания, Ф.И.О. и должность ответственного работника каждой стороны. Печать на универсальный передаточный документ ставить не обязательно. |

Так выглядит правильно оформленный УПД в 2021 году:

Как заполняется дата УПД

При оформлении УПД видно, что в его тексте должны быть указаны три разные даты. Как заполнить дату УПД правильно? Потребуется указать все три значения:

- дату составления документа в первой строке;

- дату совершения конкретного факта хозяйственной деятельности (день, когда отгрузили товар, передали результаты работ заказчику, предъявили документ об оказании услуг или передаче имущественных прав) — строка 11;

- дату получения товаров, приемки результата работ, оказания услуг, получения прав на имущество — в строке 16.

Для правильного заполнения необходимо помнить правила увязки даты составления счета-фактуры с моментом определения налоговой базы и возникновением права на налоговый вычет у покупателя. В соответствии с Правилами это выглядит так:

- счет-фактура выставляется не позднее 5 календарных дней с момента отгрузки товара, выполнения работ, услуг, факта передачи прав на имущество;

- если его выставили ранее даты отгрузки, он не может выступать в качестве основания для налогового вычета;

- при этом моментом определения налоговой базы для исчисления НДС в отношении работ принято считать день подписания акта сдачи-приемки работ.

Первичный учетный документ составляется в дату совершения факта хозяйственной жизни, непосредственно при его осуществлении, а если это невозможно — после окончания осуществления этого факта.

Теперь стоит рассмотреть варианты дат, когда выставляется УПД:

- в момент совершения факта хозяйственной жизни. Не исключена и возможность совпадения дат составления документа, дат отгрузки и приемки товаров, тогда значения в строках 1, 11 и 16 будут совпадать.

- могут совпадать строки 1 и 11, а дата приемки наступит позднее, то есть значение строки 16 будет отличным от первых двух строк.

В этих случаях момент для определения налоговой базы по НДС определяется по строкам 1 и 11, а если были выполнены работы — то по строке 16.

Акт могут составить до факта отгрузки товара, а также выполнения любых других фактов хозяйственной деятельности, из-за чего даты в документе будут выглядеть следующим образом: в полях 1, 11 и 16 будут стоять разные значения, при этом даты отгрузки и приемки могут совпадать.

Налоговую базу для НДС определяют при этом по дате, указанной в строке 11, а если были выполнены работы — то по строке 16.

Законодательными нормами допускается ситуация, когда акт составляют после окончания совершения факта хозяйственной деятельности — если составить его в момент начала совершения данного факта не было возможности. Тогда даты выглядят так:

- строка 11- отгрузка;

- строка 1 — составление отчетной документации;

- строка 16 — приемка.

Как и ранее, моментом определения налоговой базы считается число, указанное в строке 11 или 16, если были выполнены работы. Покупатель же может заявить вычет по НДС не ранее даты, указанной в строке 16.

Кто обязан применять УПД

Работать с данным документом вправе предприятия любых форм собственности, систем налогообложения и видов деятельности. Никаких ограничений ФНС не устанавливает. Как понятно из Письма, составление формы носит добровольный характер. В том числе ее могут использовать в качестве подтверждения операций хоздеятельности неплательщики НДС. К примеру, это фирмы на ЕНВД, УСН или пользующиеся правом на освобождение от НДС по стат. 145 НК. В этом случае некоторые строки бланка не заполняются.

Если компания приняла решение работать с УПД, это нужно отразить в учетной политике. Такой порядок может распространяться на все виды операций или только на отдельные из них. Предположим, фирма намеревается перевести на универсальный документ посреднические сделки, а обычную реализацию оформлять с использованием счет-фактур и накладных. Тогда в учетной политике четко прописывается, какие документы и по каким сделкам оформляются. Также ФНС не запрещает выписывать смешанные формы в рамках одной сделки, то есть по частям поставки. Разъяснения налоговиков по этому вопросу даны в Письме № ГД-4-3/8963 от 27.05.15 г.

Кто может использовать УПД

Форму УПД могут использовать любые организации и предприниматели. В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

- графу 7 «Налоговая ставка»;

- графу 8 «Сумма налога, предъявляемая покупателю».

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами

Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Таблицу (графы 1–11) заполняйте также по правилам, которые справедливы для счета-фактуры

Укажите артикул товаров или код вида деятельности, в рамках которой выполняется работа, услуга (ОКВЭД, ОКУН)

Ту часть УПД, в которой дублируются реквизиты товарной накладной и товарного раздела товарно-транспортной накладной (строки 8–19), заполняйте по правилам оформления этих документов. Кроме того, можно использовать таблицы, приведенные в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96

Укажите дату и номер договора, на основании которого реализованы товары, работы, услуги, имущественные права. Если поставщик отгружал товары по доверенности, нужно указать реквизиты этого документа

Если ответственным за отгрузку и подписание счетов-фактур является один и тот же человек, то в этой строке он может не дублировать свою подпись

Кто и когда может применять

Форму универсальной первичной документации могут применять практически все организации и индивидуальные предприниматели, в том числе и учреждения бюджетной сферы и некоммерческие организации. Причем выбранная система налогообложение не играет никакой роли.

Применять универсальный ПД можно для отражения следующих операций:

- При реализации товаров (готовой продукции, ТМЦ, МПЗ), выполнении работ либо при оказании услуг.

- При передаче имущественных прав по активам.

- При оформлении сделок по посредническим операциям.

Отдельные виды сделок и операций поименованы во втором разделе письма ФНС от 21.10.2013 № ММВ-20-3/96@.

Как начать использовать УПД в компании

Компания-налогоплательщик должна произвести некоторые действия, чтобы перейти на применение УПД:

- Утвердить, для каких документов, действий, сделок будет применяться УПД. Если планируется перевести только некоторые подразделения на эту форму, то нужно утвердить их.

- Решить, какой бланк будет применяться для утвержденных операций или документов. Можно использовать предложенную ФНС форму или собственно разработанную с учетом особенностей компании.

- Утвердить список должностных лиц, которые смогут подписывать заполненную форму для ее заверения. Обычно это те же лица, что имели право заверять счета-фактуры и другую первичную документацию.

- Издать приказ и ознакомить с ним необходимых работников.

- Сообщить своим партнерам, покупателям и т.д. о применении УПД, предложить составить и подписать допсоглашения. Уведомления можно отправить почтой либо через интернет. Если контрагент откажется от применения УПД, то придется отправлять ему счета-фактуры и иные формы.

После проведения перечисленных мероприятий компания может применять для сделок с контрагентами УПД.

Изменения в форме УПД с 1 октября 2021 года

Внимание!

С 1 октября 2021 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2021 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017 здесь >>

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

УПД с функцией СЧФДОП¶

В случае, когда УПД используется с функцией СЧФДОП (FunctionType.InvoiceAndBasic), объединяются документообороты для FunctionType.Invoice и FunctionType.Basic.

- Продавец формирует титул продавца УПД (СЧФДОП) UniversalTransferDocument1, подписывает его и направляет Покупателю.

- Диадок формирует подтверждение оператора InvoiceConfirmation2о дате получения титула продавца УПД (СЧФДОП), подписывает его и направляет Продавцу.

- Диадок формирует подтверждение оператора InvoiceConfirmation2“о дате отправки титула продавца УПД (СЧФДОП), подписывает его и направляет вместе со УПД (СЧФДОП) Покупателю.

- Продавец получает подтверждение оператора и отправляет в ответ подписанное извещение InvoiceReceipt3о получении подтверждения.

- Покупатель получает титул продавца УПД (СЧФДОП) и подтверждение оператора и отправляет в ответ подписанные извещение InvoiceReceipt5о получении титула продавца УПД (СЧФДОП) и извещение InvoiceReceipt4о получении подтверждения.

- Диадок формирует подтверждение оператора InvoiceConfirmation6о дате отправки извещения о получении титула продавца УПД (СЧФДОП), подписывает его и направляет Покупателю.

- Покупатель получает подтверждение оператора и отправляет в ответ подписанное извещение InvoiceReceipt7о получении подтверждения.

- Покупатель формирует в ответ на титул продавца УПД (СЧФДОП), титул покупателя УПД (СЧФДОП) UniversalTransferDocumentBuyerTitle8, подписывает его и отправляет в сторону Продавца.

- Диадок доставляет титул покупателя УПД (СЧФДОП) UniversalTransferDocumentBuyerTitle9до Продавца.

- Если Покупатель обнаружил ошибки в полученном титуле продавца УПД (СЧФДОП), он формирует отказ в подписи XmlSignatureRejection10, подписывает его и направляет Продавцу.

- Если Покупатель обнаружил ошибки в полученном титуле продавца УПД (СЧФДОП), он формирует уведомление об уточнении УПД (СЧФДОП) InvoiceCorrectionRequest11, подписывает его и направляет Продавцу.

- Порядок отправки структур InvoiceReceipt4и UniversalTransferDocumentBuyerTitle9покупателем не важен.

- Продавец получает уведомление об уточнении УПД (СЧФДОП), и отправляет в ответ подписанное извещение InvoiceReceipt12о получении уведомления.

Таким образом:

Особенности подписания

В бланке УКД создано 6 строк для подписания документа. Подписи под таблицей проставляются всегда при статусе бумаги «1». Там расписываются глава фирмы или доверенное лицо и главный бухгалтер. При статусе УКД «2» такие подписи не являются обязательными.

В строчках для подписей и надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

В строке надо отметить информацию о сотруднике, который отвечает за оформление факта хозжизни компании. Это лицо может совпадать с тем, что указано выше (строки и ): аналогично обозначают только должность и ФИО без постановки подписи.

В строку вписывают данные о работнике, который имеет право согласовывать изменение стоимости товара и т.п. от лица покупателя, если требуется данное действие. В строке расписывается сотрудник, который отвечает за оформление факта хозяйственной жизни организации. Если это тот же сотрудник, что и в строке , то указывают ФИО и должность, а подпись второй раз ставить не нужно.

Важно! О заполнении счета-фактуры и КСФ можно прочитать в нашей статье

Подписаны

В предыдущей форме бланка индивидуальный предприниматель (ИП) обязан был ставить подпись лично. Новая версия имеет строчку, обозначенную, как «иное уполномоченное лицо». Теперь вместо ИП данную бумагу имеет право подписывать ответственный сотрудник, указав Ф.И.О. и должность.

В остальном алгоритм формирования УПД остался без изменений. В самом начале заполнения, указывается статус, вынесенный в отдельное окошко (левый верхний угол). Если это 1 – УПД заменяет и счет-фактуру, и первичный документ. При статусе 2, УПД является документом, подтверждающим передачу ценностей. Здесь не нужно заполнять реквизиты на счете-фактуре.

Следующий шаг: заполнить поля с реквизитами сторон. Чтобы избежать ошибок, данные стоит выгружать из базы 1С. Затем указывается валюта счета и заполняется таблица с описанием предоставленного товара или услуги

Особое внимание уделить 7 столбцу (налоговая ставка) корректности сумм, выставленных к оплате, которые должны учитывать суммы акциза и НДС

При изменении стоимости отгруженного товара, применяется корректировочный вид документа. Универсальный корректировочный документ – УКД.

Скачать образец заполненного счета-фактуры

Так, новая форма документа становится более подробной и еще более универсальной. Это снижает риск возникновения спорных моментов и совершения ошибок при ведении учета.

УПД при различных операциях

Далее рассмотрим различные образцы заполнения УПД.

УПД на услуги с НДС

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

ОБРАЗЕЦ УПД НА УСЛУГИ С НДС

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию. Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2»

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

ОБРАЗЕЦ УПД НА УСЛУГИ БЕЗ НДС

УПД при реализации

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

ОБРАЗЕЦ УПД НА РЕАЛИЗАЦИЮ С НДС

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

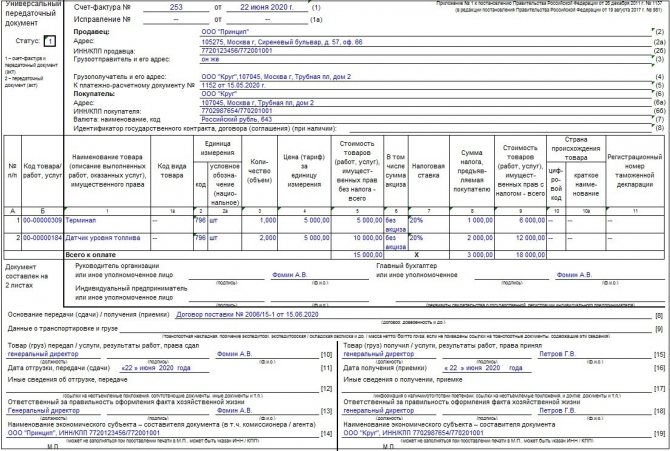

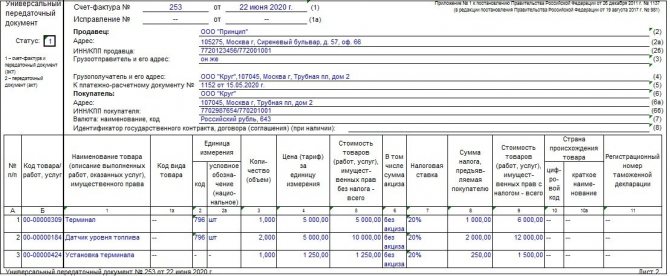

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

ОБРАЗЕЦ УПД НА ТОВАРЫ И РАБОТЫ

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.

Зачем придумали УПД

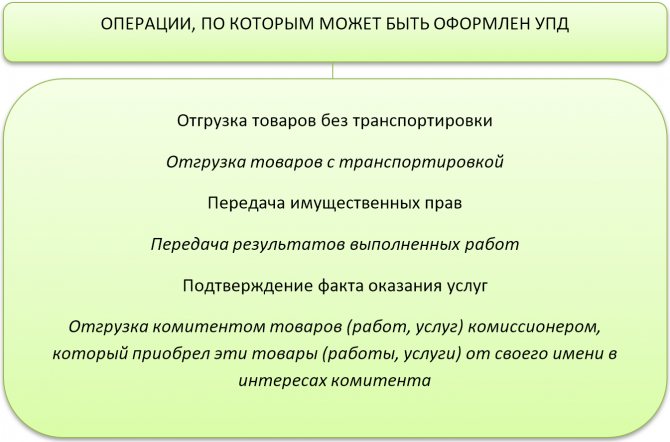

Основная задача УПД – упрощение документооборота путем замены нескольких документов одним.

Изначально хоз. субъекты, применяющие ОСН, по сделкам выставляли своим контрагентам пакет документов, в котором помимо прочих были товарные накладные, акты и счета-фактуры к ним. При этом информация в накладных/актах и счетах-фактурах дублировалась. Для исправления данной ситуации и был придуман УПД – универсальный передаточный документ. Его универсальность не только в совмещении функций первички и счета-фактуры: в одном УПД можно отразить данные о реализуемом товаре/продукции, а также одновременно о выполненных работах/оказанных услугах. То есть, УПД может заменить собой до 6 документов.

Вынесем в таблицу, на какие операции может быть оформлен УПД:

Различные образцы заполнения УПД 2021 скачать можно далее в статье. Также дадим инструкцию по заполнению УПД в части некоторых спорных реквизитов.

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Чтобы прочитать, понадобится доступ в систему: .

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани