Состав затрат включаемых в себестоимость продукции

Содержание:

- Что требуется для самостоятельного расчета себестоимости?

- Безвозвратные затраты

- Понятие себестоимости

- Классификация статей производственных затрат

- Расходы на оплату труда, социальные фонды, износ

- Какие затраты признаются прямыми

- Как определить и рассчитать цеховую себестоимость

- Что урезать, чтобы снизить себестоимость

- Состав цеховой себестоимости

- Виды себестоимости

- Учет себестоимости продукции — схема

- Формулы полной и производственной себестоимости

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет ЕНВД и УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Понятие себестоимости

Себестоимость

продукции (работ, услуг) – это выраженные в денежной форме текущие затраты

предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость

продукции – емкая, многообразная и динамичная экономическая

категория. Она является важнейшим качественным показателем, который показывает,

во что обходится предприятию производство и сбыт продукции. Чем ниже

себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление

себестоимости продукции предприятию необходимо для:

—

оценки выполнения плана по данному показателю и его динамики;

—

определения рентабельности производства и отдельных видов продукции;

—

осуществления внутрипроизводственного хозрасчета;

—

выявления резервов снижения себестоимости продукции;

—

определения цен на продукцию;

—

расчета экономической эффективности внедрения новой техники, технологии,

организационно-технических мероприятий;

—

обоснования решения о производстве новых видов продукции и снятия с

производства устаревших изделий и т.д.

Себестоимость

продукции включает различные виды затрат, зависящих и не зависящих от работы

предприятия, вытекающих из характера данного производства и не связанных с ним

непосредственно.

Воздействие

государства на формирование себестоимости продукции проявляется в следующих

случаях:

—

подразделение затрат предприятий на текущие затраты производства

и долгосрочные инвестиции;

—

разграничение затрат предприятий на относимые в себестоимость

продукции и возмещаемые за счет других источников финансирования (финансовых

результатов, специальных фондов, целевого финансирования и целевого поступления

и др.);

—

установление норм амортизации основных средств, тарифов

отчислений на социальные нужды, размеров различных налогов и сборов.

Кроме

того, необходимо иметь в виду, что на предприятиях часть затрат хотя и

включается в себестоимость продукции в фактически произведенной сумме, но для

целей налогообложения их размеры корректируются с учетом утвержденных в

установленном порядке лимитов, норм, нормативов и ставок (командировочные

расходы, представительские расходы).

Исчисление

себестоимости может варьироваться под воздействием следующих факторов:

1) в

зависимости от степени готовности продукции и ее реализации различают

себестоимость валовой, товарной, отгруженной и реализованной продукции;

2) в

зависимости от количества продукции – себестоимость единицы продукции, всего

объема выпущенной продукции;

3) в

зависимости от полноты включения текущих расходов в себестоимость объекта

калькулирования – полную фактическую себестоимость и сокращенную (усеченную)

себестоимость;

4) в

зависимости от оперативности формирования себестоимости – фактическую, нормативную,

плановую;

5) в

зависимости от центра учета затрат выделяют:

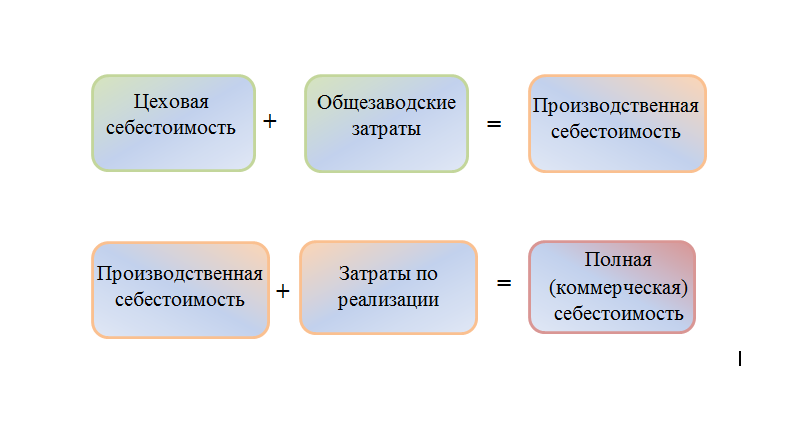

а) цеховую

себестоимость – представляет собой затраты цеха, связанные с производством

продукции;

б)

производственную себестоимость – помимо затрат цехов включает общехозяйственные

расходы;

в) полную

себестоимость – отражает все расходы на производство и реализацию, складывается

из производственной себестоимости и коммерческих расходов.

Таким

образом, видно, что в теории и практике учета существует не одно понятие

себестоимости, и необходимо каждый раз уточнять, о каком именно из показателей

идет речь.

Одним из основных условий получения достоверной информации

о себестоимости продукции является научно обоснованная классификация затрат,

включаемых в ее состав.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расходы на оплату труда, социальные фонды, износ

В себестоимость готовой продукции включаются издержки на оплату работы сотрудников. Сюда включают суммы заработной платы, которые начисляют исходя из сдельных тарифов, расценок и окладов должностных лиц и прочее. Их устанавливают в зависимости от результатов труда.

Также в эту статью относят компенсации и поощрительные, стимулирующие выплаты. Сюда могут относиться выплаты, которые делает организация в связи с повышением цен, а также переоценка. Системы премирования обычных сотрудников, руководящего состава также отражены в представленной статье расходов. Прочие формы оплаты труда, принятые на производстве, также относятся к этой категории затрат.

Кроме оплаты труда, к отчислениям, которые относятся на общую стоимость, относят затраты на социальные фонды. В некоторых случаях предприятие обязано делать такие выплаты. Законодательством установлены соответствующие тарифы. Также компания оплачивает медицинское страхование для определенных категорий работников. Это тоже оговорено законодательством.

В себестоимость продукции включаются расходы на покрытие износа. Постепенно вся сумма ОФ и НМА переносится на итоговую стоимость продукции организации. Для этого применяется балансовая стоимость и норма амортизации. Она рассчитывается в соответствии со всеми правилами, установленными Минфином. Отчисления на покрытие материального или морального износа могут быть рассчитаны и по ускоренной методике. В соответствии с законодательством проводится индексация отчислений.

После истечения срока службы объекта ОФ или НМА отчисления прекращаются. Это справедливо, если они полностью перенесли свою стоимость.

Какие затраты признаются прямыми

Прямыми признаются издержки, которые можно отнести на производство конкретного вида продукта.

Они определяются следующими моментами:

- Нормативной калькуляцией, в которой перечисляются статьи материальных трат и их размеры, необходимые для изготовления определенного количества конкретных видов изделий;

- Технологическими возможностями компании;

- Техническими особенностями производства того или иного продукта.

От технологических производственных особенностей и возможностей компании в техническом плане зависит способ распределения издержек. Так, например, амортизационные начисления на станок, занятый в производстве нескольких видов товара, нецелесообразно напрямую распределять между этими типами изделий. Лучше учесть их в составе накладных, а затем, пропорционально избранной базе, уже отнести на конкретные продукты.

Формирование прямых производственных затрат

Для формирования прямых издержек Планом счетов предусмотрены следующие счета:

- Для основного производства – счет 20;

- Для вспомогательного производства – счет 23;

- Для обслуживающего производства – счет 29.

Аналитика по каждому из этих счетов предполагает выделение таких статей:

- Материалы основного назначения;

- Изготовленные собственными силами полуфабрикаты;

- Материалы вспомогательного назначения;

- Возвратившиеся из производства отходы;

- Трудовое вознаграждение представителей рабочих специальностей;

- Страх.взносы, исчисленные с ФОТ трудящихся.

Если наличествует возможность непосредственного отнесения следующих видов трат на производство конкретного продукта, они также учитываются в составе прямых издержек:

- Амортизационные отчисления;

- Оплата энергии;

- Оплата услуг других организаций.

Как определить и рассчитать цеховую себестоимость

Оценить уровень эффективности работы отдельного подразделения предприятия можно при помощи анализа цеховой себестоимости. Для этой цели внутри фирмы создаются центры ответственности. По каждому из таких центров составляется отдельный бюджет доходов и расходов, производится учет текущих операций и контроль производственной деятельности. Аналитика цехового типа себестоимости проводится по таким направлениям:

- Структурный анализ позволяет выявить материалоемкие вложения. Это реализуется через сопоставление удельного веса каждого типа затрат в общей сумме себестоимости.

- Ретроспективный анализ осуществляется для обнаружения скачков роста по отдельным расходным статьям. Если результаты проверки показали наличие таких отклонений от нормы, необходимо выявить их причину. Для решения проблемы проводится факторный анализ.

- Сравнительная оценка утвержденных на предприятии нормативов с фактическими данными по расходу материалов и объему других капиталовложений в производственный процесс. Этот этап помогает выявлять отклонения от нормального уровня затратности и устранять причины возникновения таких погрешностей.

- Анализ расходов, приходящихся на каждый рубль произведенной продукции (в аналитических расчетах используется продажная цена товара).

На этапе калькуляции необходимых вложений в производство продукции отдельным подразделением применяют формулу расчета цеховой себестоимости:

СЦ = Материалы и полуфабрикаты + Заработная плата (основная и дополнительная по группе производственного персонала) * (1 + 0,01 * Норма процента отчислений на социальное страхование) + Накладные расходы по цеху.

При определении величины цеховой себестоимости необходимо выделить из общих расходов предприятия затраты, понесенные анализируемым подразделением. Прямые материальные траты суммируются в части стоимости израсходованных в процессе производства материалов, сырья, закупленных у контрагентов полуфабрикатов, запчастей и комплектующих.

Следующим шагом будет составление списка работников, которые привлекались к работам над созданием конкретной товарной партии. Для каждого сотрудника указывается фактически отработанное им время и сумма начисленной ему зарплаты. Величины заработка суммируются, дополнительно их надо увеличить на уплаченные средства по страховым взносам. В итоге будет получен размер фонда оплаты труда задействованного в производстве персонала, итог должен быть включен в состав цеховой себестоимости.

Достоверной сумма себестоимости будет только после того, как она будет отражать амортизационные расходы. Для этого надо выделить объекты основных средств, которые эксплуатируются для выполнения производственного задания анализируемым подразделением. По каждому из этих активов выводятся ежемесячные амортизационные отчисления, на основании которых рассчитывается величина амортизации за дни, потраченные на производство товара.

ВАЖНО! Если в процессе производства появляются возвратные материалы, их денежную оценку необходимо вычитать из итогового значения цеховой себестоимости. На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции

Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов

На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции. Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов.

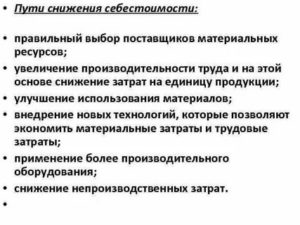

Что урезать, чтобы снизить себестоимость

Самый простой способ увеличить маржу – снизить себестоимость изделия, оставив цены на прежнем уровне. Есть два способа снизить затраты: общая и частная экономия. Под общей экономией подразумевается модернизация работы всех отделов компании, вплоть до директора. При частной экономии предлагается вносить изменения в работу какого-то одного отдела и оптимизировать производство товара на определенном этапе.

Вот за счет чего можно снизить себестоимость:

- увеличить производительность труда, чтобы за тот же промежуток времени создавать больше единиц товара. На производительность влияют несколько факторов, среди которых квалификация сотрудников и организация рабочего процесса;

- автоматизировать рабочие места, использовать современную технику вместо работников. За счет этого сократится расход на зарплаты, социальные отчисления и медицинскую страховку;

- масштабировать бизнес, создать кооперацию с другой компанией. За счет этого будут сокращены затраты на административный аппарат и управленческий блок;

- расширить ассортимент продукции;

- использовать энергосберегающую технику и за счет этого снизить затраты на электричество;

- найти новых поставщиков и партнеров с более выгодными условиями сотрудничества;

- провести техосмотр оборудования, провести обучение персонала, чтобы минимизировать появление бракованных изделий.

Состав цеховой себестоимости

Существуют различные виды себестоимости в зависимости от способа классификации. Одним из таких способов классификации является разделение себестоимости в зависимости от места возникновения затрат: на цеховую, производственную и полную.

Цеховая себестоимость включает затраты, которые непосредственно связаны с работой цеха, то есть затраты, необходимые для выполнения технологического процесса производства, и затраты для функционирования и управления цехом. Цеховая себестоимость составляет основную часть производственной себестоимости, которая также содержит общезаводские затраты, связанные с управлением предприятия в целом. Полная же себестоимость дополнительно к производственной содержит расходы, которые необходимо понести в целях продажи готовой продукции. В этой статье рассмотрим подробно состав цеховой себестоимости.

Поскольку перечень затрат необходим для дальнейшего их анализа, то помимо классификации по калькуляционным статьям разделим их также на условно-переменные и условно-постоянные.

Виды себестоимости

Себестоимость – один из важнейших показателей любого предприятия, влияющий на конечную стоимость продукции, по которой она будет продаваться оптовым и розничным покупателям.

В зависимости от количества производственных циклов, затрат и других факторов определяется сложность калькуляции.

Перед проведением расчетов ответственные лица выбирают подходящие виды себестоимости, а затем приступают к суммированию нужных показателей.

Что представляет собой себестоимость?

В общем смысле под себестоимостью продукции понимается сумма затрат организации в денежном выражении, идущих на производство и последующий сбыт готовых изделий. Это понятие очень емко и многообразно. Оно применимо для любых форм себестоимости. Более узкие определения даются исходя из того, какие виды себестоимости продукции используются на конкретном предприятии.

Классификации себестоимости

Единой классификации для себестоимости нет. Ее выбор должен делаться предприятиями самостоятельно, на основании ряда факторов:

- что производят;

- какое оборудование используют;

- для чего вообще используется калькуляция;

- масштабы производства.

Чем сложнее и длительнее процесс изготовления продукции, тем больше временных затрат уйдет на расчет себестоимости. Если же предприятие невелико и имеет один цех, то произвести вычисления будет куда проще.

В зависимости от применяемого подхода

Предприятие может использовать для расчетов различные форматы данных. Исходя из этого классификация себестоимости будет следующей:

| Разновидность | Особенности расчета | Кем и когда используется? |

| Плановая | Определяется на конкретный временной промежуток, а после пересчитывается. Расчеты производятся на основании показателей предприятия в прошлых отчетных периодах. | Новыми предприятиями, еще не выпускавшими продукцию. Организациями, ведущими планирование на будущее. |

| Фактическая | Рассчитывается уже по итогам работы, исходя из полученных показателей. Наиболее точно отражает сложившуюся ситуацию. | Помогает проанализировать эффективность работы при сравнении с плановым показателем. Позволяет найти причины перерасхода или низкой эффективности для устранения проблем. |

| Нормативная | В основе расчета лежит использование имеющихся норм в отношении сырья, материалов, а также тарифных ставок оплаты труда. | При сравнении с фактической себестоимостью позволяет быстро проанализировать результаты работы, выявить хищения или неэффективное использование. Обычно используют на крупных предприятиях, в том числе государственных. |

| Сметная | Определяют для конкретного вида продукции. | Обычно используется в строительной сфере, а также подрядчиками. |

По статьям калькуляции

Существует классификация себестоимости по калькуляционным статьям. Она позволяет выделить затраты, идущие на производство разной продукции.

Перечень статей может сильно отличаться в зависимости от области применения. Существуют отраслевые рекомендации определения такой себестоимости, они обязательны для применения лишь на государственных предприятиях.

В общем же смысле по этому признаку выделяют следующие виды себестоимости:

- цеховая (содержит информацию по конкретному цеху или же одному производственному участку);

- производственная себестоимость (получается путем сложения цеховой себестоимости по каждому участку производства, управленческих расходов и затрат, идущих на функционирование вспомогательных производств);

- полная себестоимость (включает в себя производственные и внепроизводственные затраты, такие как расходы на рекламу и продвижение, реализацию продукции).

По экономическим элементам

Существуют и другие виды себестоимости продукции. Например, она может формироваться постатейно и включать в себя следующее:

- материальные затраты;

- оплату труда;

- затраты на удовлетворение социальных нужд;

- амортизационные отчисления;

- прочие расходы (сюда может быть включена арендная плата, командировочные расходы, рекламные затраты, средства, идущие на обучение и повышение квалификации сотрудников).

Такую классификацию еще называют группировкой по экономическим элементам. Она не подразумевает расчетов по каждому виду товара в отдельности, а позволяет соизмерить показатели по каждому формату затрат.

Заключение

Универсальной классификации себестоимости, которую бы было целесообразно применять на любом предприятии, нет. Руководители организации должны сами оценивать эффективность использования того или иного метода, исходя из отраслевых особенностей, объемов производства и иных факторов.

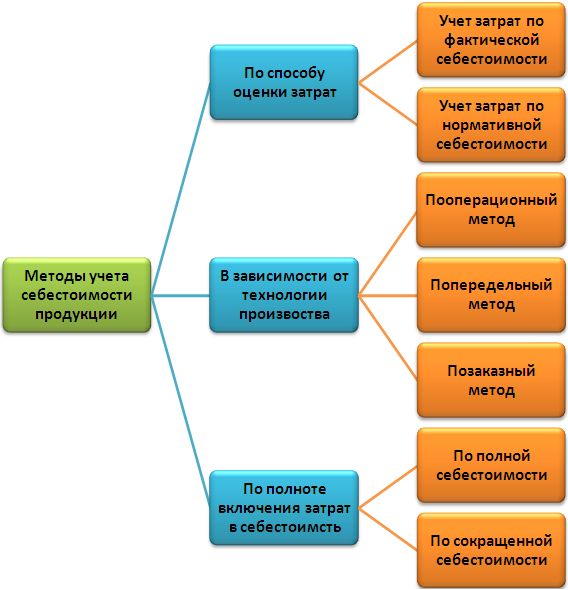

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.