Счет 76 в бухгалтерском учете: проводки, субсчета, примеры

Содержание:

- Сфера применения счета 60 в бухгалтерском учете

- Дебет 76 Кредит 76: что это значит

- Дебет 76 Кредит 51

- Что такое просроченная кредитная задолженность

- Расчеты по претензиям

- Учет расчетов по претензиям на счете 76.2 (с примерами)

- Значение счета 76АВ в бухгалтерском учете

- Субсчета к счету 76

- Учет расчетов по претензиям на счете 76.2 (с примерами) в 2019 году

- Покупатели 62.01 62.02

Сфера применения счета 60 в бухгалтерском учете

Поставщики — это фирмы, которые занимаются доставкой другим организациям сырья, полуфабрикатов, комплектующих, товаров, основных средств и других товарно-материальных запасов для производственной и коммерческой деятельности.

Расчеты с поставщиками и подрядчиками требуют строгого учета

Подрядчики — это физические и юридические лица, которые выполняют работы по контракту, заключенному по нормам действующего законодательства.

Счет 60 бухгалтерского учета имеет цель обобщить информацию об операциях с указанными лицами по следующим аспектам:

- приобретение ТМЦ;

- выполнение определенной работы;

- предоставление услуги;

- доставка ценностей;

- неоплаченные поставки;

- избыточные запасы и ТМЦ;

- транспортные услуги;

- услуги связи.

Организации, занимающиеся исполнением строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и других договоров по функциям генерального подрядчика также отражают на счете 60.

Все операции отражаются по бух счету 60 независимо от времени оплаты.

Задачи, стоящие перед системой бухгалтерского учета по счету 60 касаются вопросов отслеживания финансовых потоков, функционирующих между компанией и поставщиками. Учетная запись позволяет получать информацию, которая выполняет следующие задачи:

- контроль за состоянием сумм, причитающихся подрядчикам и поставщикам товаров и материалов (информация актуальна для владельцев, а также при формировании достоверной отчетности);

- формирование информационной базы. На его основе контролируется скорость оборота средств. База данных используется при формировании управленческих отчетов;

- контроль за соблюдением договорных обязательств, сроков, объемов поставок и оплаты по ним;

- составление плана оплаты для поставщиков при распределении финансовых ресурсов;

- устранение возможностей нарушения закона по вопросам оплаты;

- мониторинг просроченных платежей.

60 счет в бухгалтерии — это вариант активно-пассивного счета, независимо от выбранной системы учета, от организационно-правовой формы деятельности. Он предназначен для формирования и сбора данных о каждом поставщике и контрагенте.

Основанием для начала бухгалтерского учета являются:

- заключение договора на поставку товарно-материальных ценностей, основных внеоборотных активов, нематериальных активов;

- оказание услуг различного характера (коммунальное, ремонтное и техническое обслуживание зданий, сооружений, машин и оборудования);

- перевозка грузов;

- выполнение работ по договору и др.

Важно! Бухучет по счету 60 называется «Расчеты с поставщиками и подрядчиками». Синтетический вариант учета ведется по всем организациям

Для аналитики формируются субсчета по отдельным контрагентам.

Для учета операций между контрагентами при поставках товара применяют счет 60

Для учета операций между контрагентами при поставках товара применяют счет 60

Дебет 76 Кредит 76: что это значит

Если в корреспонденции счетов делается проводка Дт 76 Кт 76, это зачет взаимных требований. Когда, например, фирма «Фастмил» покупает у компании «Бумажный двор» канцтовары, а компания «Бумажный двор» у фирмы «Фастмил» — готовые полуфабрикаты для обедов сотрудников, одновременно возникает задолженность фирмы «Фастмил» перед компанией «Бумажный двор» и компании «Бумажный двор» — перед фирмой «Фастмил». Гражданский кодекс разрешает в таком случае проводить зачет обязательств двух компаний (ст. 410 ГК РФ).

Для этого должны быть соблюдены следующие условия:

- Непосредственно наличие встречных требований. То есть у компаний должно быть заключено между собой минимум 2 договора: по одному из них фирма «Фастмил» — кредитор компании «Бумажный двор», а по другому — дебитор. Аналогично и для компании «Бумажный двор».

- Требования компаний должны быть однородны.

- Зачет разрешается при наступлении срока исполнения обязательств у одной из компаний. Если срок не указан в договоре или определен моментом востребования, зачет можно произвести в любой момент.

ГК РФ требует для проведения зачета заявления одной из сторон сделки или составления акта о взаимозачете. Компании могут провести и частичный зачет — на сумму наименьшей взаимной задолженности.

На дату получения заявления о зачете либо подписания акта о взаимозачете бухгалтеры компаний должны сделать такую проводку:

Дт 76 Кт 76 — на сумму зачтенных обязательств (отражено прекращение встречного обязательства по оплате товаров, работ, услуг зачетом взаимных требований).

Пример 1

Фирма «Фастмил» в 3 квартале 2021 года приобрела у компании «Бумажный двор» архивные стеллажи на сумму 441 250 руб. А «Бумажный двор» купил у фирмы «Фастмил» несколько б/у холодильников для офисной кухни на 353 000 руб. По итогам квартала на 30.09.2021 фирмы подписали акт о взаимозачете на 353 000 руб. Предположим, что и «Фастмил», и «Бумажный двор» учитывают операции между собой на счете 76, поскольку для обеих компаний эти операции не являются основной деятельностью.

В бухгалтерском учете обе компании отразят взаимозачет так: Дт 76 Кт 76 — на сумму 353 000 руб. (произведен взаимозачет).

Тогда начальное дебетовое сальдо на счете 76 у компании «Бумажный двор» на 01.10.2021 составит 88 250 руб. А кредитовое начальное сальдо фирмы «Фастмил» в этот же день будет аналогичным, то есть «Фастмил» останется должен «Бумажному двору» 88 250 руб.

В нашем примере зачетом закрыли долги за уже поставленные товары. Поэтому на НДС данный взаимозачет никак не отразился. Но зачитывать стороны могут и авансы. Причем в зависимости от ситуации порядок работы с НДС будет разным. Не сделать в этом налоге ошибок вам поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный онлайн доступ вы можете получить бесплатно.

Как поступить, если кредитор так и не выплатил свой долг, читайте в статье «Списание кредиторской задолженности с истекшим сроком давности».

Дебет 76 Кредит 51

Проводку Дт 76 Кт 51 бухгалтер может сделать в следующих случаях:

- Внесен платеж за имущественное или личное страхование персонала. Дт 76.1 Кт 51 — 10 000 руб. Бухгалтер компании «Фастмил» перечислил страховой компании ежегодную плату за страхование работника. Тогда при получении денег от страховой компании при наступлении страхового случая бухгалтер «Фастмил» сделает проводку по дебету счета 51 в корреспонденции со счетом 76. А начисление страхового возмещения работнику будет отражено проводкой Дт 76 Кт 73.

- Погашена кредиторская задолженность перед контрагентом. Компания может учитывать расчеты с поставщиками как на счете 62, так и 76. На практике бухгалтеры чаще всего отражают на счете 76 второстепенных контрагентов, расчеты с которыми происходят нечасто.

- Поставщику перечислена плата по претензии или штрафу. При этом взаимные штрафы 2 компаний можно зачесть проводкой Дт 76 Кт 76.

Пример 2

Фирма «Фастмил» обнаружила, что один из купленных у «Бумажного двора» архивных стеллажей деформирован. А «Бумажный двор», в свою очередь, предъявил претензию по факту недопоставки холодильников.

По договору между компаниями «Бумажный двор» обязан заплатить контрагенту штраф в размере 10 000 руб. и вывезти товар за свой счет. Однако «Бумажный двор» вправе рассчитывать на получение денежной компенсации от «Фастмила» за недопоставку. Размер штрафа — 5 000 руб. Стороны подписали акт взаимозачета на часть обоюдных претензий в размере 5 000 руб.

В бухгалтерском учете фирмы «Фастмил» это будет отражено так: Дт 76 Кт 76 — на сумму 5 000 руб. (зачтены взаимные претензии между фирмой и «Бумажным двором»).

Бухгалтер «Бумажного двора» сделает в учете проводки:

- Дт 76 Кт 76 — на сумму 5 000 руб. (фирме «Фастмил» зачтена часть штрафа в счет полагающейся денежной компенсации);

- Дт 76.2 Кт 51 — на сумму 5 000 руб. (выплачен штраф фирме «Фастмил» за поставку некачественного архивного стеллажа).

Важно! Подсказка от КонсультантПлюсЕсли вы отказываетесь от некачественного товара и возвращаете его поставщику, то имеете право вернуть за него деньги…Порядок возврата денег может быть прописан в договоре или отдельном соглашении. Если он нигде не указан, письменно потребуйте от поставщика вернуть деньги

В случае невозврата направьте ему претензию, а затем подайте иск в суд.Подробно порядок возврата денег смотрите в К+, получив бесплатный пробный доступ к системе.

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

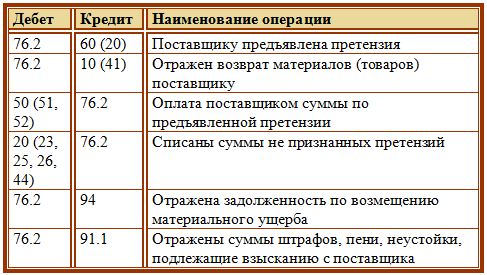

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Учет расчетов по претензиям на счете 76.2 (с примерами)

59 в ред. постановления Минфина от 20.12.2012 N 77)

Перечисление страховых платежей страховым организациям отражается по дебету субсчета 76-2 «Расчеты по имущественному и личному страхованию» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета».

(часть седьмая п. 59 введена постановлением Минфина от 20.12.2012 N 77)

Потери по страховым случаям отражаются по дебету субсчета 76-2 «Расчеты по имущественному и личному страхованию» и кредиту счетов 01 «Основные средства», 10 «Материалы» и других счетов. Страховые возмещения, причитающиеся по договорам страхования работников, отражаются по дебету субсчета 76-2 «Расчеты по имущественному и личному страхованию» и кредиту счета 73 «Расчеты с персоналом по прочим операциям». Страховые возмещения, полученные от страховых организаций в соответствии с договорами страхования, отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета» и кредиту субсчета 76-2 «Расчеты по имущественному и личному страхованию». Некомпенсируемые страховыми возмещениями потери от страховых случаев отражаются по дебету счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и кредиту субсчета 76-2 «Расчеты по имущественному и личному страхованию».

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по субсчету 76-2 «Расчеты по имущественному и личному страхованию» ведется по каждому страховщику и отдельным договорам страхования.

(в ред. постановления Минфина от 20.12.2012 N 77)

Счет 76-2

Другие субсчета счета 76:

| PandoraPandora |

Добрый день!Помогите,кто чем сможет.

Значение счета 76АВ в бухгалтерском учете

Доброе утро. Субсчет 76.АВ используется для отражения НДС при получении аванса от покупателя (заказчика). Если Вы являетесь плательщиком НДС, то при получении аванса обязаны выставить счет-фактуру на аванс и уплатить налог в бюджет (п.1 ст. 168 НК РФ). При поступлении аванса Вы делаете проводки в учете Д 51 К 62.02 ( на основании выписки банка, отражая свой долг перед покупателем по полученному авансу) и Д 76.АВ К 68.02 (выставив счет-фактуру и отражая свой долг перед бюджетом в части начисления НДС). Далее после отгрузки товаров (выполнения работ, оказания услуг), в счет которых аванс поступил, Вы вправе применить вычет по НДС с ранее выставленной счет-фактуры на аванс (ст. 171, ст. 172 НК РФ) и сделать запись в книгу покупок Д 68.02 К 76.АВ. То есть субсчет 76.АВ служит «накопителем» информации об авансах полученных в аналитике счетов-фактур выставленных. Аналогично используется субсчет 76.ВА (НДС с авансов выданных), когда Вы уплачиваете аванс поставщику,применяете вычет с этого аванса, а впоследствии при отгрузке НДС восстанавливаете. К слову, такую нумерацию (именно 76.АВ и 76.ВА) предлагаю разработчики бухгалтерский программ во встроенных в них планах счетов. На основе Плана счетов (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н) организации разрабатывают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета в конкретной данной организации. Поэтому Вы при отражении вышеуказанных операций Вы можете в своем рабочем плане счетов необходимые субсчета с иной нумерацией, например, 76.10, 76.11, если эти номера не заняты, 76.АП (аванс полученный), 76.АВ (аванс выданный) и т.п., главное, чтоб при этом была предусмотрена возможность обеспечения полноты учета.

Счет 76 бухгалтерского учета — это активно-пассивный счет»Расчеты с разными дебиторами и кредиторами», аккумулирует информацию о расчётах по операциям с дебиторами и кредиторами, не относящимся к счетам 60-75, например — по суммам, которые организация удерживает из оплаты труда работников на основании исполнительных документов. С помощью типовых проводок и наглядных примеров рассмотрим специфику использования счета 76, его субсчета 76.05, 76.09 и 76 АВ, а также особенности отражения операций по счету 76: по учету НДС по предоплате, услуг ЖКХ и продажи квартиры работнику.

Субсчета к счету 76

На счете 76 могут учитываться, к примеру, расчеты по имущественному и личному страхованию, по претензиям, по удержаниям из зарплаты работников в пользу других лиц на основании исполнительных документов или постановлений судов, по депонированной зарплате и др.

Соответственно, и субсчета к счету 76 могут открываться, например, такие (Приказ Минфина от 31.10.2000 № 94н):

- расчеты по имущественному и личному страхованию;

- расчеты по претензиям;

- расчеты по причитающимся дивидендам и другим доходам;

- расчеты по депонированным суммам.

Приведем в таблице пояснения по использованию данных субсчетов, как это указано в Инструкции по применению Плана счетов (Приказ Минфина от 31.10.2000 № 94н):

| Субсчет к счету 76 | Что учитывается |

|---|---|

| Расчеты по имущественному и личному страхованию | Расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем (кроме расчетов по социальному и обязательному медицинскому страхованию, для которого используется счет 69 «Расчеты по социальному страхованию и обеспечению») |

| Расчеты по претензиям | Расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам |

| Расчеты по причитающимся дивидендам и другим доходам | Расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества |

| Расчеты по депонированным суммам | Расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей) |

Конкретный перечень используемых организацией субсчетов к сч 76 утверждается в составе рабочего плана счетов в Учетной политике организации в целях бухгалтерского учета.

Учет расчетов по претензиям на счете 76.2 (с примерами) в 2019 году

> бухучет > Учет расчетов по претензиям на счете 76.2 (с примерами) в 2019 году

76 счет бухгалтерского учета «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых происходит учет определенных операций. На субсчете 1 учитывается имущественное и личное страхование, подробно вопрос учета страхования на сч. 76.

1 был рассмотрен в этой статье. Субсчет 2 сч.76 предназначен для учета расчетов по претензиям, именно этот субсчет мы подробно разберем в статье ниже. Что учитывается на 2-м субсчете, как учитывается, какие проводки по расчетам по претензиям отражаются по счету 76.2.

Субсчет 2 «Расчеты по претензиям» – активный, это означает, что по дебету счета 76.2 происходит начисление сумм выставленных претензий поставщикам, подрядчикам и прочим кредиторам за нарушение условий договора, вследствие несоответствия качества товара принятым стандартам и в иных ситуациях. По кредиту 76.

2 отражаются суммы внесенных платежей по выставленным претензиям. На счете 76.2 учитываются признанные виновным лицом штрафы, пени, неустойки, или присужденные к погашению решением суда. Если плательщик не признает суммы претензий, то на счете 76.2 их учет вестись не может. Бухгалтерский учет расчетов по претензиям ведется в российской валюте.

Аналитический учет ведется по каждому дебитору и конкретной претензии.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Оцените качество статьи. Мы хотим стать лучше для вас:

Покупатели 62.01 62.02

62.01 К остаток = 0 62.02 Д остаток = 0

не забываем сделать формирование записей книги продаж и формирование книги покупок

Ищите в «Отчетность по НДС

«. у меня документ 1 раз в конце квартала сама 1С создает.

Тут интересные моменты возникают в бухгалтерии. На самом деле НДС с предоплаты покупателя попадает в документ «формирование книги покупок» . Вот такие вот дела — вы как-буд-то покупаете НДС получается.

не забываем сделать сч.ф. на аванс покупателям!

1С может сделать это автоматически. Ищите в «Отчетность по НДС

76.АВ К остаток = 0 Помним остаток дебет 76.АВ = 62.2*0,18/1,18.

Примечание: в период переход с 18% на 20% эта формула не сработает.