Необоснованное начисление и выплата премии

Содержание:

- Верховный суд о случаях, когда премию можно не платить.

- Лишение премии в связи с предстоящим увольнением работника незаконно.

- Налог на прибыль: кассовый метод

- Порядок выплаты разовой премии

- Что такое оклад

- Порядок и способы поощрения

- Премия к празднику: бухгалтерский и налоговый учет, страховые взносы

- Выплата премии — это право или обязанность работодателя?

- Как оформить служебную записку и приказ о премировании работника

- Формулировка оснований

- Какие бывают премии и как еще может выражаться поощрение работника

Верховный суд о случаях, когда премию можно не платить.

В Определении от 27.11.2017 № 69-КГ17-22 Верховный суд пришел к выводу: если премии не носят обязательный характер, работодатель имеет право не выплачивать их.

Суть дела заключалась в следующем. К окладу главного специалиста банка полагалась ежемесячная премия, предусмотренная локальным нормативным актом – положением об оплате труда. Надбавку рассчитывали исходя из 66,7 % оклада, умноженного на коэффициент выполнения общебанковского показателя. Работодатель не выплатил работнику премию за последние два месяца работы, объяснив это тем, что общебанковский показатель составил 0 % и премию не получил никто. Кроме того, работодатель настаивал на том, что премиальная выплата является необязательной и перечисляется только при соответствующей финансовой возможности. Однако бывший работник с этим не согласился и указал, что коэффициент умножения не может быть меньше 50 %. В подтверждение своих слов истец сослался на положение об оплате труда, которое гласит, что данный показатель может быть равен 50, 70, 90 и 100 %.

Суд первой инстанции отказал работнику на том основании, что согласно ТК РФ премия является необязательной стимулирующей надбавкой. Изучив материалы дела, суд отметил, что премиальные выплаты в некоторые месяцы не осуществлялись, а в другие месяцы их размеры были меньше, чем обычно.

В апелляционном суде с истцом согласились и указали, что минимальный коэффициент, равный 50 %, гарантирует работнику ежемесячную премию. Судьи отметили, что работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению.

Однако Верховный суд отменил апелляционное решение. В соответствии с положением об оплате труда в банке была установлена и действовала повременно-премиальная система оплаты труда. Премиальная система была введена в дополнение к повременной системе оплаты труда и обеспечивала формирование переменной (нефиксированной) части заработной платы – стимулирующих выплат, которые начислялись и осуществлялись в порядке, установленном положением об оплате труда. К стимулирующим выплатам работникам банка отнесены ежемесячная премия по результатам работы и единовременные (разовые) премии. В положении об оплате труда банка указано, что стимулирующие выплаты являются нефиксированной частью оплаты труда работника банка и включают в себя следующие виды выплат: ежемесячную премию по результатам работы, единовременные (разовые) премии. Изучив данные формулировки, суд пришел к выводу, что премии в банке не носили обязательный характер.

Лишение премии в связи с предстоящим увольнением работника незаконно.

В Апелляционном определении от 20.02.2018 № 33-1945/2018 Нижегородский областной суд пришел к выводу, что предстоящее увольнение не является основанием для невыплаты предусмотренной локальным нормативным актом премии.

Судьи указали, что премии и другие поощрительные выплаты являются частью заработной платы, условия, порядок и критерии их осуществления могут быть отражены в трудовом договоре работника либо утверждены в коллективном договоре, соглашении или локальном нормативном акте (положении об оплате труда, положении о премировании и т. п.).

При изучении материалов дела суд выяснил, что согласно п. 4.1 – 4.5 трудового договора оплата труда работника состоит из двух частей: фиксированной и переменной. Фиксированная часть оплаты труда работника выплачивается ежемесячно в виде установленного должностного оклада и гарантированных законодательством компенсационных выплат (доплат) к должностному окладу, связанных с режимом работы и условиями труда. Переменная часть оплаты труда является стимулирующей выплатой (премии, надбавки) и производится в сроки, по основаниям и на условиях, которые определены коллективным договором. Заработная плата выплачивается работнику в порядке, установленном законодательством и коллективным договором, действующим у работодателя и определяющим конкретные сроки ее выплаты.

В соответствии с п. 11.1.3 разд. 11 «Социальные выплаты» единого положения об оплате труда и социальных выплатах работникам, являющегося приложением 8 к коллективному договору, при наличии средств и в пределах социального фонда, образованного за счет чистой прибыли, остающейся в распоряжении организации, генеральным директором могут выплачиваться премии работникам, кроме находящихся на испытательном сроке, к праздничным датам (премии ко дню работника инкассации и двум государственным или республиканским праздникам, дополнительные премии из социального фонда объединения (в том числе к юбилейной дате объединения, филиала), выплачиваемые по решению генерального директора объединения).

Суд выяснил, что приказ о премировании был издан до увольнения работника, но после получения работодателем соответствующего заявления.

Так как на момент премирования работник числился в штате, по мнению арбитров, оснований не выдавать ему премию не было.

Напомним, что согласно ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику, производится работодателем в день увольнения работника. Если работник в день увольнения не работал, соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

Таким образом, с работодателя были взысканы сумма невыплаченной премии, компенсация за задержку ее выплаты, а также компенсация морального вреда.

Налог на прибыль: кассовый метод

Если организация применяет кассовый метод, сумму премии включите в состав расходов в момент ее выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Обычно премию организация выпл,ачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении ежеквартальной премии за производственные результаты. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет кассовый метод

ООО «Альфа» применяет общую систему налогообложения (кассовый метод). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Положением о премировании «Альфы» и трудовыми договорами с сотрудниками предусмотрена выплата сотрудникам отдела продаж ежеквартальных премий в размере 15 процентов от оклада. Премии начисляются вместе с зарплатой в последнем месяце отчетного квартала. Премии выплачиваются не позднее 10–го числа месяца, следующего за отчетным кварталом.

В марте в числе прочих сотрудников был премирован менеджер А.С. Кондратьев. Сумма премии составила 3000 руб. Премия была выплачена сотруднику 10 апреля.

Сумма премии войдет в налоговую базу по НДФЛ за апрель. Прав на вычеты по НДФЛ у Кондратьева нет.

Бухгалтер отразил начисление и выплату премии так.

В марте:

Дебет 26 Кредит 70 – 3000 руб. – начислена ежеквартальная премия сотруднику;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР» – 660 руб. (3000 руб. × 22%) – начислены пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 87 руб. (3000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС» – 153 руб. (3000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В апреле:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 390 руб. (3000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 70 Кредит 50 – 2610 руб. (3000 руб. – 390 руб.) – выплачена премия сотруднику.

НДФЛ, взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний за март бухгалтер перечислил в бюджет 10 апреля.

В бухучете расходы в виде премии, а также страховых взносов с суммы премии признаны в марте. В налоговом учете в марте они не признаны. Из-за этого в учете организации образуются вычитаемые временные разницы. Они приводят к образованию отложенного налогового актива: (3000 руб. + 660 руб. + 87 руб. + 153 руб. + 6 руб.) × 20% = 781 руб.

31 марта бухгалтер отразил возникновение отложенного налогового актива:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 781 руб. – отражен отложенный налоговый актив.

В налоговом учете в апреле бухгалтер учел:

- сумму премии – 3000 руб.;

- сумму страховых взносов – 906 руб. (660 руб. + 87 руб. + 153 руб. + 6 руб.).

После признания расходов в налоговом учете (в апреле) бухгалтер списал отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 – 781 руб. – списан отложенный налоговый актив.

Если премии не уменьшают налогооблагаемую прибыль организации, в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Порядок выплаты разовой премии

Разовая премия – это вознаграждение в денежной форме, выдаваемое сотруднику с целью стимулирования к дальнейшей трудовой деятельности. Это действие работодателя остается за рамками оплаты труда, носящей регулярный характер. Разовая премия не может считаться стандартной оплатой труда. Ее отличие от иных видов премий, например квартального вознаграждения, состоит в том, что у разовой оплаты отсутствует регулярная основа. Мотивом ее получения может служить какое-либо событие в компании, достижение конкретным сотрудником высоких результатов в работе.

Разовая премия может быть включена работодателем в систему расчета заработной платы человека, а также отпускных. Разовое вознаграждение регулируется внутренними актами, принятыми на предприятии, коллективным договором и рассчитывается в структуре заработной платы работника. Но оно к обязательным выплатам не относится, так как устанавливается конкретному человеку, либо группе лиц, которые достигли высоких результатов в работе.

Разовая надбавка основывается на документах, которые регулируют трудовые отношения в конкретной компании. К таким документам можно отнести:

- коллективный договор;

- трудовое соглашение;

- положение, регулирующее оплату труда в компании;

- иные внутренние акты.

Компания может самостоятельно разработать документ, который содержит в себе правила премирования работников. Основное условие – отсутствие противоречия внутреннего акта коллективному договору, законам РФ. Таким образом, во внутреннем документе компании либо существующем положении о премировании прорабатываются следующие вопросы:

- условия выдачи премии;

- размер премии;

- порядок расчета;

- порядок выдачи;

- круг лиц, подлежащих премированию;

- источники премирования.

Разовая премия должна быть четко рассчитана. Она является доходом работника, следовательно, облагается налогом. Выдача денежного вознаграждения находит отражение в бухгалтерской документации. Работодатель может назначить разовое поощрение в форме фиксированной суммы или суммы, которая рассчитывается в % соотношении к размеру заработной платы, получаемой отдельным работником. Фиксированная сумма разовой премии может быть определена на основании одного из внутренних актов, принятых на предприятии (в организации).

Для расчета разовой премии применяются несложные правила. Если премия фиксированная, то к ней прибавляется оклад работника за месяц. Например, премия 5000, оклад 15000. Итого получается 20000. Эту сумму умножаем на надбавочный коэффициент. Он разный, все зависит от конкретного региона, где проживает премируемый.

Если премия установлена в % соотношении от заработной платы сотрудника, то необходимо понять, сколько составит % от оклада, назначенный приказом работодателя. Процент прибавляется к окладу работника, выплачиваемого ему за месяц.

Решение о разовой выплате принимает работодатель. Но сумма и алгоритм ее выдачи регулируется законом. В частности, ст. 144 ТК РФ.

Так, начальник отдела, где работает премируемый, определяет критерии, по которым происходит процесс выплат. Например, начальник подразделения может написать служебную записку, в которой обосновывается необходимость выплат, либо создает иной равносильный по закону документ. Сумма выписываемой премии согласовывается с начальником финансового отдела. Данные в целях принятия окончательного решения передаются высшему должностному лицу предприятия. Он должен подписать документ, который потом передается в бухгалтерию организации, где и выдается вознаграждение.

Распоряжение о выдаче премии в единоразовом порядке не может быть составлено произвольно. Оно должно быть формы Т-11 или Т-11а. Форма разработана Госкомстатом в 2004 году. В приказе о премии должны быть отражены следующие пункты:

- имя, фамилия работника;

- табельный номер сотрудника;

- должность сотрудника;

- наименование отдела, где он работает;

- сумма поощрения;

- вид премии;

- размер премии.

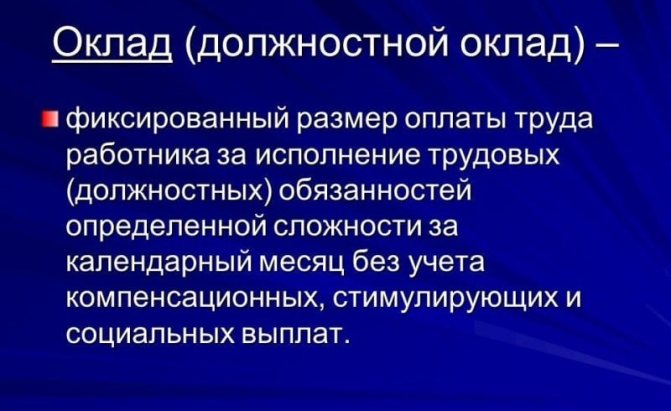

Что такое оклад

Некоторые работники не видят разницы между окладом и заработной платой. Но это не всегда одно и тоже!

Когда сотрудник только трудоустраивается, он подписывает трудовой договор. В нём указывается именно оклад. То есть, некая фиксированная плата, от которой будет вестись расчёт, если работник решит уйти в отпуск или выйдет на больничный. Именно от этой суммы, без всяких надбавок и доплат, будет вестись расчёт пособий.

Какой минимальный размер оклада

В России есть такое понятие, как МРОТ – минимальный размер оплаты труда. То есть, если работник отработал полный месяц, не болел, не уходил в отпуск, не брал его за свой счёт и прочее, ему не могут заплатить меньше той суммы, которая установлена государством на законодательном уровне.

Не так давно, МРОТ был приравнен к прожиточному минимуму. Это стало необходимо по причине постоянного роста инфляции. Кроме того, человек не может зарабатывать меньше, чем ему нужно для пропитания и оплаты коммунальных услуг.

МРОТ устанавливается 1 раз в год. В 2021 году его величина равна 12 792 рублей. То есть, при полной занятости заработать ниже этой суммы человек не может теоретически.

Ещё существует понятие «минимальной зарплаты». Это наименьшее количество денежных средств, которые может получить работник в конкретном регионе проживания за свой труд. Этот показатель применяется для расчёта обязательных страховых взносов в ПРФ, ФСС и медстрах.

Минимальная заработная плата не может быть ниже МРОТ. Если, согласно данным, в некотором регионе произошел такой казус, то зарплатный показатель будет приравнен к МРОТ.

К МРОТ работодатель может осуществлять надбавки и доплаты, начислять премии и прочие выплаты.

Порядок и способы поощрения

Как показывает практика, наибольшего успеха в работе достигают те сотрудники, которые четко знают и осознают, что любые их действия в трудовой сфере, которые позволят каким-то образом улучшить рабочий процесс и повысить производительность, а также помогут установить порядок в компании, будут вызывать основания для дополнительного стимулирования высоких рабочих результатов.

В качестве поощрения также могут быть применены меры и основания по предотвращению дисциплинарного взыскания за допущенные ранее ошибки. Например, если сотрудник произвел бракованную продукцию, за это ему грозит взыскание, но если в течении следующего времени он исправился и помог улучшить качество товара, то он от взыскания должен быть освобожден. Кроме того, от взыскания могут быть освобождены те сотрудники, которые имеют положительный многолетний опыт работы без нареканий. В данной ситуации освобождение от взыскания будет восприниматься как поощрение за хорошую работу.

В качестве основания публичное награждение и высказывание благодарности от руководства значительно повышает стимул от рабочего процесса и позволяет создать в компании атмосферу конкуренции, когда сотрудники будут более тщательно выполнять свои обязанности, чтобы заслужить поощрение в виде дополнительной оплаты труда от работодателя.

В случае образования и применения новых технологий в результате активности сотрудника, работодатель также должен простимулировать его принципы работы, чтобы таким образом вознаградить за активность, внедрив определенный порядок применения системы вознаграждений.

Порядок применения поощрения должен состоять из нескольких основных этапов:

- выдача приказа о поощрительных мерах в отношении конкретного сотрудника;

- регистрация поощрения в журнале регистраций, который хранится не менее 75 лет;

- ознакомление награждаемого служащего с приказом;

- информирование всего рабочего персонала о премировании их коллеги или освобождения от взыскания;

- выдача поощрения в виде оплаты или благодарности и внесение информации о нем в трудовой договор, трудовую книжку и прочие документы, касающиеся рабочего процесса.

Говоря о способах поощрения, необходимо отметить их материальный и нематериальный характер в сфере общественных отношений. Администрация вправе самостоятельно определять, как именно будет награжден сотрудник с хорошими результатами трудовой активности, однако при всем этом, процесс должен проходить таким образом, чтобы по максимуму удовлетворить нужды работника в самореализации и признании его заслуг и привести к повышению его образования в сфере служебных обязанностей.

Премия к празднику: бухгалтерский и налоговый учет, страховые взносы

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период трудовой деятельности и производственные результаты, а при наступлении конкретного события. Например, это могут быть премии к профессиональному празднику, юбилею организации, ко дню рождения самого сотрудника или же к праздничным дням, установленным статьей 112 ТК РФ. Основанием для выплаты такой премии является распоряжение (приказ) руководителя организации о поощрении сотрудника. Такие премии, как правило, в систему оплаты труда не включаются.

Бухгалтерский учет

Учет расчетов с сотрудниками организации по начислению и выплате премий ведется на счете 70 «Расчеты с персоналом по оплате труда» (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России 31.10.2004 № 94н).

Источником выплат премий к праздникам может быть нераспределенная прибыль прошлых лет (счет 84 «Нераспределенная прибыль (непокрытый убыток)») или прочие расходы, произведенные организацией на выплату таких премий (счет 91.02 «Прочие расходы»).

Порядок учета таких выплат следует отразить в учетной политике организации.

НДФЛ

Премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ. Дата фактического получения дохода в виде премии к празднику — день ее выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога — день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Налог на прибыль

Премии, начисляемые сотрудникам к праздничным дням, не уменьшают налоговую базу по налогу на прибыль (см. письма Минфина России от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283). При этом в учете возникают постоянные разницы (п. 4 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, далее — ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Что касается судебной практики, мнения расходятся. Одни суды делают вывод, что премии сотрудникам, выплачиваемые к праздничным датам, могут учитываться в расходах для целей налогообложения прибыли организаций, если они предусмотрены трудовым, коллективным договором или иным локальным нормативным актом, а другие делают противоположный вывод.

Если организация учтет премию к праздничным дням в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Страховые взносы

В соответствии с пунктом 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, произведенные в рамках трудовых отношений. Статьей 422 НК РФ установлен перечень сумм, не подлежащих обложению страховыми взносами. Выплаты в виде премии к праздникам не поименованы в упомянутом перечне и, следовательно, подлежат обложению страховыми взносами в общеустановленном порядке. Аналогичное мнение приведено и в письме Минфина России от 07.02.2017 № 03-15-05/6368.

В соответствии со статьей 20.1 Федерального закона от 24.07.1998 № 125-ФЗ объектом обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров. В статье 20.2 Закона № 125-ФЗ поименованы суммы, не подлежащие обложению взносами на обязательное социальное страхование от НС и ПЗ. Выплаты в виде премии к праздникам отсутствуют в этом перечне, следовательно, подлежат обложению страховыми взносами на обязательное социальное страхование от НС и ПЗ.

1С:ИТС

В разделе «Консультации по законодательству» см. подробнее: как установить и выплатить премию; можно ли учесть в расходах премии к праздникам и юбилеям, если они установлены коллективным или трудовым договорами; как учесть в расходах премию, если трудовым договором с работником она прямо не предусмотрена.

Выплата премии — это право или обязанность работодателя?

Выплата премии может быть как правом работодателя, так и его обязанностью. Это зависит от формулировок в трудовом договоре и локальных актах.

Если в документах нет условий выплаты премий, то давать ее работнику или не давать, будет решать работодатель.

Если в трудовом договоре или Положении о премировании не сказано, что премия гарантирована или, что она — часть зарплаты, работодатель выплачивать ее не обязан.

Если в трудовом договоре сказано, что заработная плата — это оклад + премия, и в документах заданы условия выплаты премии, то ее выплата становится обязанностью работодателя. Конечно, если работник выполнил перечисленные условия.

Работодатель, не выполнивший обязанности по выплате премии, может быть привлечен к ответственности по ст. 5.27 КоАП.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки. Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Как оформить служебную записку и приказ о премировании работника

Регулярные премиальные, предусмотренные системой оплаты труда, не нужно фиксировать отдельными документами, чтобы можно было принимать решения о выдаче такого вознаграждения. Порядок поощрительных выплат уже отражен во внутреннем нормативном акте о премировании.

Если руководитель желает выдать незапланированную премию конкретному сотруднику, отметив таким образом его заслуги, и данное финансовое поощрение не предусмотрено коллективным или трудовым соглашением, он может ходатайствовать перед вышестоящим начальством о вынесении данного решения. В этом случае составляется служебная записка (премирование работников). Основная часть ее содержания — информация об основании возникновения вопроса о премировании сотрудника.

Окончательное решение по поводу как регулярного, так и разового премирования принимает директор предприятия. Но в первом случае он утверждает результаты распределения премиального фонда компании, а во втором — решает, стоит премировать сотрудника или нет.

Служебная о премировании работника включает в себя следующую информацию:

- Название предприятия (полностью), где трудится работник;

- Ф. И. О. генерального директора учреждения и прямого руководителя сотрудника, в отношении которого возник вопрос о премировании;

- Общие сведения о специалисте, его трудовой стаж, перечень успехов и достижений в работе;

- Описание конкретной ситуации, по итогам которой было решено премировать данного работника (например, он перевыполнил план, выработал и внедрил рационализаторскую идею и т. д.);

- Ходатайство о выдаче премии;

- Дата составления служебной записки.

Начальник подразделения, где работает премируемый сотрудник, обязан ознакомиться со служебной запиской и расписаться в ней. Если у работника несколько руководителей разного уровня, то в документе должны расписаться они все.

После утверждения ходатайства о премировании (в качестве подтверждения выступает виза директора предприятия на бланке служебной записки) кадровый отдел формирует приказ на премирование работников, образец которого должен быть в каждой организации. В приказе также должен расписаться глава компании. Когда оформление всей документации завершается, бухгалтер выдает сотруднику премию.

Для выпуска приказа о премировании можно заполнять:

- унифицированные формы Т-11 и Т-11а, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1;

- бланк, составленный в произвольном виде. Его должна разработать и утвердить конкретная компания.

И в том и в другом случае приказ будет иметь юридическую силу, поскольку с 1 октября 2013 года для оформления данного документа разрешено применять не только унифицированные формы (см. данные Минфина РФ 04.12.2012 № ПЗ-10/2012, раздел «Формы первичных учетных документов»).

Но форма приказа все равно должна содержать в себе информацию, необходимую для подобной документации (см. п. 2 ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), а именно:

- наименование документа;

- дату его формирования;

- наименование учреждения;

- размер и единицу измерения премии (к примеру, денежная премия в размере 10 000 руб. и т. д.). В данном случае необходимо прописать:

- Ф. И. О. премируемого сотрудника;

- название его должности и соответствующего структурного отдела;

- основание для премирования;

- форма поощрения;

- размер премиальных;

- по чьему представлению осуществляется премирование;

- название должности, Ф. И. О. и подпись должностного лица, отвечающего за выполнение и/или оформление операции/события;

- подпись директора предприятия.

В письме Роструда от 14.02.2013 № ПГ/1487-6-1 сказано, что негосударственные учреждения вправе применять свободные формы документации первичного учета, содержащие вышеуказанные данные.

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников — это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней — все это имеет огромное значение.

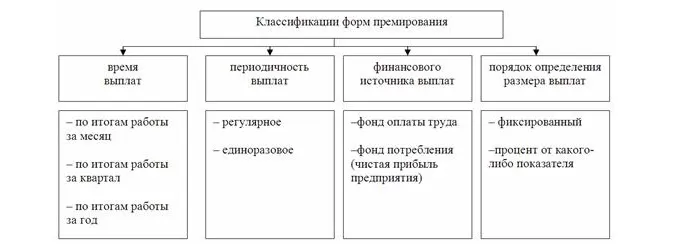

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».