Единый сельскохозяйственный налог

Содержание:

- Правильность расчета налога

- Уточнение о вычете страховых взносов для спецрежимников

- Налоговый учёт и отчётность

- Что такое ЕСХН

- Какое имущество облагается налогом

- Переход на ЕХСН

- Правовые особенности КФХ

- Что будет обложено налогом

- Единый налог на вмененный доход (ЕНВД)

- Условия применения ЕСХН в 2017 году

- Совмещение ЕСХН с другими налоговыми режимами

- Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

- Есть ли ограничения введения ЕСХН?

- Для чего разработан данный вид налогообложения?

- Освобождение от уплаты НДС для сельхозпроизводителей

Правильность расчета налога

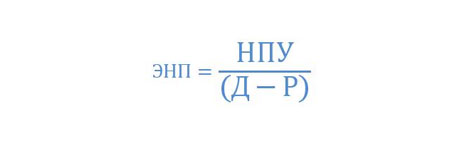

Для того чтобы произвести расчет налога по сельскому хозяйству, необходимо оценить доходы и расходы в соответствии с налоговым кодексом.

Можно воспользоваться формулой для расчета налога, который подлежит уплате в бюджет государства.

Д – доходы предприятия.

Р – расходы.

(Д – Р) * 6% = налог.

Чтобы было понятно, как производить расчет по формуле, на примере рассмотрим, как высчитывают налог фермеры, учитывая, что все расходы соответствуют НК (ст. 346.5).

ООО «Колос» за год получил прибыли от продажи зерна в размере 1 000 000 рублей. Расходы, связанные с ремонтом транспорта и закупкой зерна составили 150 000 рублей.

(1 000 000 — 150 000) *6% = 000 рублей.

Итак, фермер должен уплатить в казну государства 000 рублей.

Отчетным периодом для предпринимателей, использующих ЕСХН, считается полгода, по истечении которого уплачивается авансовый платеж — как правило, июля текущего года. Налоговую декларацию сдают в контролирующий орган по окончании двенадцати месяцев, это и есть налоговой период фермера.

Сдавать отчетность нужно до 31 марта отчетного года. Если же деятельность была прекращена раньше времени, то декларация сдается до числа того месяца, когда было закрыто ИП.

Сдавать отчетные документы предпринимателю-фермеру нужно либо по месту проживания, либо по месту регистрации юридического лица.

Уточнение о вычете страховых взносов для спецрежимников

Известно, что предприниматели на ЕНВД и УСН могут уменьшать подлежащий уплате налог на сумму уплаченных страховых взносов. Правила такого уменьшения в предыдущей редакции Кодекса были прописаны не особенно четко. Так, было не до конца непонятно, имеет ли право ИП на ЕНВД без работников уменьшить свой налог на всю сумму взносов, а в не в пределах 50%. То же самое было справедливо и в отношении плательщиков УСН, выбравших в качестве объекта налогообложения доходы и не имеющих сотрудников. Теперь эта неясность устранена — в соответствующих нормах Кодекса прямо прописали, что 50%-ное ограничение не распространяется на предпринимателей, которые не имеют наемных работников. Норма применяется с начала 2021 года — это отдельно указано в законе 335-ФЗ.

Справедливости ради отметим, что и раньше отсутствие точной формулировки не мешало предпринимателям без работников вычитать из налога собственные пенсионные взносы в полном составе. Это вполне соответствует мнению Минфина, изложенному в многочисленных разъяснениях. Однако теперь у предпринимателей не будет возникать и тени сомнений.

Налоговый учёт и отчётность

Налоговая декларация

По итогам календарного года все ИП и организации, применяющие ЕСХН обязаны не позднее 31 марта заполнить и подать налоговую декларацию (в случае прекращения деятельности, декларация подаётся не позднее 25 числа следующего месяца за тем, в котором деятельность была прекращена).

Учет доходов и расходов (КУДиР)

Индивидуальным предпринимателям помимо налоговой декларации, необходимо вести книгу учёта полученных доходов и расходов (КУДиР).

Бухгалтерский учёт и отчётность

ИП, применяющие ЕСХН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕСХН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине здесь.

Обратите внимание, с 2017 года ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа, обязаны перейти на онлайн-кассы

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО .

Подробнее о дополнительных налогах для ИП .

Что такое ЕСХН

Как следует из названия, данный режим предусмотрен специально для организаций, занятых в аграрном секторе, а именно для производителей сельхозпродукции . Также под этот налог подпадают и рыбохозяйственные организации. также эту схему налогообложения могут применять и предприятия, занимающиеся оказанием услуг для аграрных предприятий (кроме переработки продуктов сельхозпроизводителей).

Справка. Доля выручки в указанных видах деятельности должна составлять более 70%.

Режим ЕСХН может не быть единственным на предприятии. При ведении различной деятельности его можно совмещать с иными системами . Однако при ведении раздельного учета могут возникнуть сложности в части определения расходов. В этом случае их нужно разделять пропорционально доходам по каждому виду деятельности нарастающим итогом за налоговый период (год).

Предприятие имеет право применять данный режим со дня государственной регистрации. Также может и перейти на него потом (например, если изменились виды деятельности).

В первом случае необходимо указать данный режим при подаче документов в налоговую инспекцию для регистрации юридического лица или индивидуального предпринимателя. Либо это можно сделать в течение одного календарного месяца после получения документов о регистрации юридического лица или индивидуального предпринимателя.

Справка. Если налогоплательщик пропустил сроки уведомления о применении ЕСХН, то ему автоматически назначается общая система налогообложения.

Во втором случае нужно сначала уведомить ИФНС об этом, а переходить к учету по новой схеме можно будет со следующего календарного года. Причем подать такой документ можно хоть 31 декабря. А с 1 января уже можно будет начать вести учет по этой системе.

Если предприятие утрачивает право на применение такого режима, то они переходят на общую систему налогообложения с начала того периода, когда утрата права имела место. Снова стать плательщиком ЕСХН организация или ИП могут лишь по истечение одного года с момента потери права.

Какое имущество облагается налогом

Налоговый кодекс обозначил сферу применения налогооблагаемого имущества, но не уточнил, какие именно его объекты имеются в виду, не разделил его по квалификационным признакам, по видам применения в сельхоздеятельности и пр. Поэтому возможны разночтения в отношении определения налоговой базы, которые могут стать причиной конфликтов с налоговой службой. Что же делать, чтобы их избежать?

Поскольку закон является новым, поправки вступили в силу относительно недавно, еще не сложилось системы его функционирования, не было прецедентов по возникшим спорам. Во избежание неоднозначных ситуаций рекомендуем перед тем, как разделить облагаемое налогом имущество и освобожденное от него, проконсультироваться в своей территориальной ИНФС.

ВАЖНО! Желательно попросить у сотрудников налоговой службы письменные разъяснения: это избавит вас от возможных проблем в будущем и станет аргументом в вашу пользу в любых спорах. По общему правилу в базу налога на имущество входят все движимые и недвижимые (учитываемые по кадастровой стоимости) объекты, кроме земельных участков и транспортных средств: для них существуют отдельные налоги (земельный и транспортный)

По общему правилу в базу налога на имущество входят все движимые и недвижимые (учитываемые по кадастровой стоимости) объекты, кроме земельных участков и транспортных средств: для них существуют отдельные налоги (земельный и транспортный).

Разделить объекты нельзя обложить налогом

В этой фразе запятая может быть до или после слова «нельзя» – от этого зависит предполагаемая налоговая база.

Критерием распределения имущественной базы на облагаемую и необлагаемую данным налогом является раздельный бухгалтерский учет.

ВАЖНАЯ ИНФОРМАЦИЯ! Особенности раздельного учета облагаемого и необлагаемого имущества должны быть отражены во внутренней учетной политике организации.

Но что делать, если по факту часть имущества применяется одновременно и для сельскохозяйственной, и для иной предпринимательской деятельности? В таких случаях обычно затруднительно провести раздельный бухучет объектов основных средств. На помощь придет вспомогательный способ определения налогооблагаемой доли, основанный на результате предпринимательской деятельности, а именно выручке от реализации (оказании услуг, работ). Следует сравнить выручку от сельскохозяйственной деятельности с выручкой от иной деятельности, выполняемой с помощью данного ОС. Остаточная стоимость такого имущества определяется пропорционально доле дохода от иной, не сельскохозяйственной деятельности, в общей сумме выручки организации.

В число объектов, безусловно облагаемых налогом на имущество по новому законодательству, попадут:

- административные здания фирмы;

- офисные помещения;

- жилой и гостиничный фонд;

- общежития для рабочих;

- столовые и т.п.

К СВЕДЕНИЮ! Налог платит не только собственник данных объектов, но и предприниматель или фирма на ЕСХН, взявшие их в аренду или зафрахтовавшие.

Переход на ЕХСН

Применение сельскохозяйственного налога добровольное: производитель может использовать его, а может остановиться на другом режиме налогообложения, если он кажется ему выгоднее. Есть 2 варианта: при регистрации и с января нового года.

Допустим, фермер регистрирует свой бизнес. Он гарантирует, что все 100% его выручки будет обеспечивать с/х продукция. Фермер может написать уведомление о переходе на ЕСХН в первый месяц после регистрации. Если он не успел этого сделать, применять сельскохозяйственное налогообложение разрешается только с 1 января нового года.

Для перехода в обоих случаях требуется отправить в местное отделение ФНС уведомление по форме КНД 1150007.

Расчёт налога с примерами

Налогооблагаемой базой считается сумма доходов предпринимателя за разницей понесённых расходов. При этом ставка составляет всего 6%. Доходы считаются по кассовому методу, а расходы — по факту выплаты. То есть, фермер должен иметь подтверждение всех расходов.

Рассмотрим пример. Фермер работает в сфере молочного разведения крупного рогатого скота и за год заработал 3,5 миллиона рублей. Но содержать КРС дорого, поэтому его расходы составили 2,1 миллиона рублей. На все траты у него есть подтверждающие документы. Сколько он должен заплатить государству?

(3 500 000 — 2 100 000) х 6% = 84 000 рублей.

ЕСХН доступна только производителям товаров, перекупщики не могут применять этот режим

Сроки уплаты налога

ЕСХН платят дважды в год: по итогам 6 месяцев и по завершению года. Выплаты по итогам полугодия называются авансовыми платежами. Разумеется, они засчитываются в итоговую сумма налога за год. Уплатить налог можно двумя способами: через платёжное поручение в банке или через приложение банка, где открыт расчётный счёт.

У с/х налога всего 2 выплаты в год: против ежеквартальных выплат на упрощёнке или ежемесячных на ОСНО.

Авансовые платежи

Авансовый платёж фермер вносит в течение 25 дней после окончания первого полугодия, то есть до 25 июля. Расчёт суммы производится по той же формуле, а в качестве данных используются сведения из бухгалтерской документации. Предположим, фермерское хозяйство в течение полугода израсходовало 300 тысяч рублей на рассаду и 1 миллион рублей на содержание животных, при этом заработало только 2 миллиона рублей. Сколько оно должно в ФНС?

(2 000 000 — 1 000 000 — 300 000) х 6% = 42 000 рублей.

Платежи по итогам года

По итогам 1 года фермер заполняет декларацию и платит налог в полном объёме. Это необходимо успеть до 31 марта. В противном случае начислят штраф. Продолжим пример из предыдущего абзаца, то есть учтём, что фермер внёс авансовый платёж на сумму 42 000 рублей. За год доходы хозяйства составили 5,5 миллионов рублей, а расходы — 2,3 миллиона. Что фермер должен налоговой?

(5 500 000 — 2 300 000) х 6% = 192 000 рублей. Это весь налог за год, но фермер уже внёс аванс, поэтому должен меньше:

192 000 — 42 000 = 150 000 рублей.

Ответственность за нарушения

Несоблюдение сроков сдачи отчётности и выплата суммы в неполном объёме (даже ошибочная) наказываются штрафами. За просрочку подачи декларации — до 30% от просроченной выплаты, но не меньше 1 тысячи рублей. За неуплату налога начислят от 20% до 40% от его суммы. Например, если фермер из предыдущего примера будет уклоняться от своевременной выплаты налога, ему придётся внести минимум 20%: 150 000 х 20% = 30 000 рублей.

Правовые особенности КФХ

Существует специальный федеральный закон от 11.06.2003 № 74-ФЗ, в котором указан порядок регистрации фермерского хозяйства и его дальнейшей деятельности. Однако, если сравнить это нормативный акт с законом «Об ООО», то окажется, что многие вопросы деятельности КФХ рассмотрены очень поверхностно.

Распоряжение имуществом, его раздел, выплата компенсации, права и обязанности членов хозяйства должны быть прописаны в соглашении, к составлению которого закон не предъявляет никаких требований. Возможно, законодатели исходили из того, что в крестьянско-фермерское хозяйство объединяются близкие люди, поэтому нет необходимости жестко регулировать их взаимодействие между собой.

Порядок регистрации КФХ мало чем отличается от регистрации индивидуального предпринимателя, причём, закон от 08.08.2001 № 129-ФЗ «О государственной регистрации» вообще не упоминает об этой организационно-правовой форме.

Из закона № 74-ФЗ однозначно понятно, что крестьянско-фермерское хозяйство не является юридическим лицом, хотя и может состоять из нескольких членов. Индивидуальным предпринимателем КФХ тоже не признаётся, но сведения о нём вносятся в реестр ЕГРИП по имени главы хозяйства.

Несмотря на то, что законодательной чёткости в определении крестьянско-фермерское хозяйства нет, в России его регистрируют достаточно часто. По состоянию на 1 марта 2017 года в ЕГРИП числилось 150 634 КФХ, из них в 2016 году зарегистрировано 25 845 субъектов.

Какие правовые особенности КФХ можно назвать ключевыми? Их довольно много:

- основная деятельность фермерского хозяйства должна быть связана с производством, переработкой, реализацией сельхозпродукции;

- крестьянско-фермерское хозяйство не является юридическим лицом или ИП, но после регистрации КФХ его глава получает статус индивидуального предпринимателя;

- главу крестьянского хозяйства можно сменить, если он добровольно отказался от своих обязанностей или не может выполнять их в течение более чем полугода;

- смена главы КФХ не прекращает его членства в хозяйстве;

- членами крестьянско-фермерского хозяйства могут быть только физические лица, состоящие в родстве или отношениях свойства (родственники супруга главы КФХ, с которыми у него нет кровного родства: тесть, тёща, свёкор, свекровь, зять, золовка и др.);

- допускается также приём в члены КФХ не более пяти лиц, которые не связаны родством с главой хозяйства;

- члены КФХ действуют на основании соглашения, в котором прописаны все ключевые вопросы деятельности;

- имущество, продукция и доходы фермерского хозяйства принадлежат всем его членам на праве совместной собственности, но по соглашению могут быть разделены на доли;

- сделки от имени КФХ заключает его глава;

- фермерское хозяйство отвечает по своим обязательствам всем своим имуществом;

- член КФХ может выйти из него, но продолжает нести субсидиарную ответственность по обязательствам хозяйства в течение двух лет после выхода;

- в случае выхода из крестьянско-фермерского хозяйства земельные участки и орудия производства не выделяются, но бывшему участнику выплачивают денежную компенсацию, пропорциональную его доле в общей собственности.

По своей правовой природе (наличие нескольких членов, действующих по соглашению и имеющих доли в совместном имуществе) фермерское хозяйство похоже на юридическое лицо, но полная имущественная ответственность по обязательствам сближает его с ИП.

В целом, если вы хотите начать бизнес в аграрной сфере, то регистрация крестьянского фермерского хозяйства необязательна. С таким же успехом можно открыть ООО или ИП, которые будут работать на специальном налоговом режиме ЕСХН.

Пожалуй, основной причиной популярности регистрации КФХ в России можно назвать специальные программы господдержки, многие из которых спонсируют именно крестьянские хозяйства, а не ИП или организацию. Если вас привлекла одна из таких госпрограмм поддержки начинающих фермеров, мы расскажем, как зарегистрировать фермерское хозяйство в налоговой инспекции.

Что будет обложено налогом

Как и до начала действия льготы, объектом налогообложения является остаточная стоимость движимого имущества (балансовая стоимость минус ежемесячно начисляемая как процент от нее сумма амортизации). Остаточная стоимость таким образом постоянно снижается, уменьшая размер налога. Например, старые трактора, автомобили и прочая техника, по которым сумма начисленной амортизации доросла до балансовой стоимости, под налог не попадут совсем.

Есть и еще одна приятная особенность. С 2015 года из объектов налогообложения исключено имущество (как движимое, так и недвижимое), относящееся к первой и второй амортизационной группам по правительственному классификатору. Это основные средства со сроком полезного использования до 3 лет независимо от срока приобретения. Из движимой сельскохозяйственной техники к ним отнесены следующие:

- Погрузчики-измельчители силоса и грубых кормов

- Стогометатели

- Косилки (включая устройства режущие для установки на тракторе)

- Прессы для соломы или сена (включая пресс-подборщики)

- Оборудование для приготовления кормов для животных

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Условия применения ЕСХН в 2017 году

Основные условия применения данного спецрежима определены НК РФ.

Данная льгота не распространяется на переработчиков этих товаров.

Сельхозпроизводители могут осуществлять переработку, но их доход от производства сельхозпродукции не должен быть меньше 70 % общей их выручки. Именно этим и объясняется незначительное количество, по сравнению с другими системами налогообложения, находящихся на ЕСНХ хозяйствующих субъектов.

Важно! Организации и индивидуальные предприниматели, которые занимаются первичной и последующей переработкой сельхозпродукции и не являющиеся при этом ее производителем, не имеют право применять единый сельхозналог.

Этот режим имеют право использовать также компании и предприниматели рыболовной отрасли, которые признаются градостроительными для населенных пунктов, то есть на них работает больше половины их населения. При это для них существует ограничение в виде числа сотрудников, которое не должно быть больше 300 человек и применения судов, принадлежащим им или зафрахтованным по договорам.

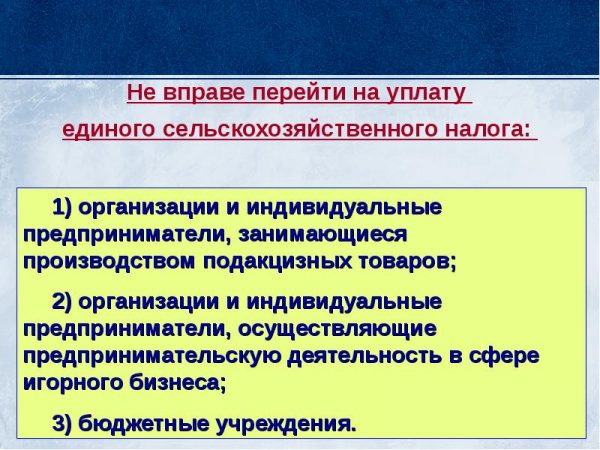

Кроме того, существует перечень субъектов, которые не имеют права использовать ЕСНХ, к ним относятся:

- Производители подакцизных товаров.

- Организаторы азартных игр.

- Учреждения бюджетной сферы.

При ЕСНХ единый обязательный налог исчисляется вместо налога на прибыль (для компаний) и НДФЛ (для ИП), НДС, налог на имущество. Однако сельхозпроизводители должны производить отчисления во внебюджетные фонды. Правда, в некоторых случаях они могут применять пониженные ставки.

ЕСНХ можно совмещать с ЕНВД, на котором находятся иные виды деятельности. Однако, фирмы и ИП должны соблюдать ограничение по объему выручки, установленному НК РФ. Данный режим очень похож на УСН, но отличается условиями применения и размерами ставок.

Видео на тему – целесообразно ли применять ЕСХН?

Совмещение ЕСХН с другими налоговыми режимами

После отмены ЕНВД организации совмещать ЕСХН ни с каким режимом не могут, а индивидуальные предприниматели — с ПСН, но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

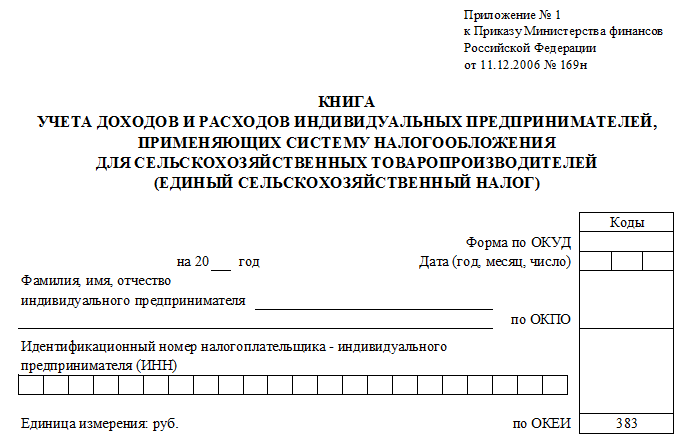

Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

КУДиР есхн Налоговой инспекции необходим доступ к отчетности клиента – так можно перепроверить отраженные в декларации данные и рассчитать сумму к оплате. Нужно вести:

- предпринимателям – КУДиР;

- организациям – полноценный бухучет.

Сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение отчетности (а также соблюдение кассовой дисциплины и работа с ККТ) определены НК РФ и обязательны для исполнения.

Заполнение КУДиР не вызывает сложностей. Книга ведется следующим образом:

- отражать операции разрешается в бумажном виде либо в системе интернет-бухгалтерии;

- на каждый год заводится новый том;

- по окончании периода документ распечатывают, прошивают, нумеруют, заверяют печатью;

- каждая операция отражается отдельной строкой;

- все движения должны подтверждаться документами;

- если у предпринимателя несколько режимов налогообложения, КУДиР по ЕСХН ведется отдельно;

- незаполненные разделы, «нулевые» книги оформляют в общем порядке.

Есть ли ограничения введения ЕСХН?

Перейти на ЕСХН

могут только предприятия, занимающиеся производством сельскохозяйственных

товаров. Для компаний, которые осуществляют лишь их переработку, такой переход

невозможен.

Показатели удельного

веса товарооборота также накладывают рамки на возможность введения данного

налога. Они должны больше 70% от суммарного показателя реализации товара.

При несоблюдении

правила о проценте дохода следует уведомить об этом налоговое представительство

и оформить переход на общую систему налогообложения (ОСНО). Сделать это

необходимо в течение 15 дней после окончания налогового периода. В такой

ситуации возможность перехода на специальный режим налогообложения считается

невозможной с открытия нового налогового периода.

Для чего разработан данный вид налогообложения?

Цель введения

данного налога — поддержка и стимуляция развития малых сельскохозяйственных

предприятий и индивидуальных предпринимателей, работающих в этой области. Аналогично

упрощенной системе налогообложения (УСН) здесь упразднены процессы учета и

отчетности, снижено количество взимаемых налогов. Он распространяется на все

регионы Российской Федерации, подробнее о нем можно прочитать в главе 26.1

Налогового Кодекса РФ.

Для предприятий,

занимающихся производством сельскохозяйственных продуктов, данная система

налогообложения является наиболее выгодной, так как взимается только сумма,

равная 6% от разницы доходов и расходов.

Освобождение от уплаты НДС для сельхозпроизводителей

НДС для сельхозпроизводителей

Сельхозпроизводитель на спецрежиме ЕСХН освобожден от уплаты НДС. Исключение составляют операции по импорту продукции, а также расчеты по договорам простого товарищества и доверительного управления имуществом, в рамках которых субъект хозяйствования обязан уплачивать НДС в общем порядке.

Как сельхозпроизводителю получить освобождение от уплаты НДС

Организация и ИП, деятельность которой связана с производством с/х продукции, освобождается от уплаты НДС при условии перехода на спецрежим ЕСХН.

Для использования режима ЕСХН деятельность субъекта хозяйствования должна включать один или одновременно несколько нижеследующих видов:

- непосредственно производство с/х продукции (выращивание с/х культур, скота, птицы, т.п.);

- первичная обработка с/х продукции;

- промышленная переработка с/х продукции;

- реализация с/х продукции;

- вспомогательные с/х услуги (возделывание полей, подготовка почвы к посеву, уборка урожая, выпас скота, обрезка фруктовых деревьев и виноградной лозы, т.п.).

Для того чтобы перейти на ЕСХН и получить право на освобождение от уплаты НДС доля дохода от производства с/х продукции должна составлять не менее 70% от общего дохода субъекта хозяйствования. При расчете дохода учитывается общий доход от с/х деятельности по всем направлениям (производство с/х продукции, переработка, реализация, вспомогательные услуги, т.п.).

Особенности перехода с/х производителя на спецрежим ЕСХН – в таблице ниже:

| № п/п | Этап перехода на ЕСХН | Описание действий налогоплательщика |

| Этап #1 | Подтверждение статуса с/х производителя | Налогоплательщик готовит документы, подтверждающие, что доля дохода от с/х деятельности организации/ИП составляет не менее 70% от общего дохода. Как правило, доля дохода определяется на основании налоговой декларации за предыдущий отчетный период (календарный год). |

| Этап #2 | Обращение в ФНС | Для перехода на ЕСХН с 1 января следующего календарного года представитель организации/ИП до 31 декабря текущего года подает в ФНС уведомление утвержденной формы ⇒ Уведомление о переходе на ЕСХН ф.26.1-1. Для применения ЕСХН сразу после регистрации субъекта хозяйствования уведомление нужно подать в течение 30-ти дней с момента постановки с/х производителя на учет в ЕГР. Уведомление подается в территориальный орган ФНС по месту регистрации (для юрлиц) или по месту жительства (для ИП). |

| Этап #3 | Приобретение статуса плательщика ЕСХН | В случае если показатели деятельности организации/ИП удовлетворяют установленным требованиями, ФНС регистрирует сельхозпроизводителя в качестве плательщика ЕСХН. |

Сельхозпроизводитель считается освобожденным от уплаты НДС с момента приобретения статуса плательщика ЕСХН (на основании соответствующей выписки).