Личный финансовый план

Содержание:

- Этапы построения личного финансового плана

- Анализ текущей ситуации и рекомендации по её изменению

- Пример 1. Комплексный финансовый план для семьи

- Методы оперативного финансового планирования

- 4. Составляем план финансовой защиты

- Как спрогнозировать финансовые результаты

- Инвестиционный план

- Личный финансовый план, пример

- Финансовая консультация от профессионалов

- Оптимизация доходов и расходов

- Как ускорить достижение финансовых целей

- Пример финансового плана кофейни

- Правило «Заплати себе»

- Что такое финансовый план и для чего он нужен

- Этап 1 — Ставим цели

Этапы построения личного финансового плана

Существует четкая последовательность действий для составления финансового плана. При его разработке вы должны четко знать свои расходы и доходы. Для этого необходимо в течение 2 — 3 месяцев вести учет личных финансов.

Шаг 1. Оцените текущее финансовое положение

Распишите активы и пассивы. Активы – то, что приносит доход, пассивы – то, что требует денежных затрат на содержание.

Многие ошибочно полагают, что их личный автомобиль и квартира являются активами. Но таковыми они станут, если начать сдавать их в аренду. Активами могут быть деньги, акции, облигации, золотые слитки. Пассивами считаются долги, кредиты, неоплаченные счета, расходы на учебу.

Например:

- 50 000 рублей на вкладе в банке под 3,5 годовых — это актив.

- Москвич, стоящий в гараже и требующий оплату страховки ежегодно — является пассивом.

Анализ активов и пассивов поможет отыскать источники, которые съедают наибольшую часть дохода.

Шаг 2. Определитесь с финансовыми целями

Цели – это костяк финансового плана. Они должны быть конкретными и измеримыми, как в деньгах, так и во времени. Пример: накопить на смартфон стоимостью 50 тыс. рублей за 5 месяцев.

Также цели должны быть достижимыми и значимыми. Так они переходят из разряда мечтаний в русло реальности. Если цель глобальная, имеет смысл разбить ее на несколько мелких.

| Краткосрочные — до 1 года | Среднесрочные — до 5-ти лет | Долгосрочные от 5 лет |

| Купить ноутбук Самсунг за 35800 рублей в декабре текущего года. |

Купить машину с салона Шкода Октавия за 2 000 000р через 3.5 года. |

Выйти досрочно через 15 лет на пенсию за счет пассивного дохода 100 000 рублей ежемесячно. |

Шаг 3. Выберите стратегию достижения целей

Важно определить, каким образом использовать имеющиеся ресурсы для достижения выбранных целей. Допустим, ваша мечта – выучить английский язык

В таком случае целью будет накопление средств на языковой курс за 10 тыс. рублей в течение 2 месяцев.

Для реализации целей используются два стандартных решения:

- Найти альтернативный источник дохода. Это может быть как полноценная подработка, так и единоразовая продажа ненужных вещей. Вложение денег в инвестиции также может принести дополнительные финансы, но эта деятельность сопряжена с риском.

- Урезать расходы на вторичные потребности. Вместо походов по кофейням пить горячие напитки дома, вместо такси использовать общественный транспорт, вместо покупки бумажных книг читать в формате онлайн. Чаще всего под сокращение финансирования попадают товары и услуги из категории «развлечения». Анализ и оптимизация расходов позволяют высвободить до 30% личного бюджета. Что в свою очередь поможет больше откладывать.

Шаг 4. Финансовая подушка безопасности

Резервный фонд, или финансовая подушка безопасности, является неотъемлемой частью финансового плана. Его нужно создать в первую очередь, чтобы чувствовать себя уверенным в завтрашнем дне. Эта ваш страховой полис на непредвиденный случай. Поломка бытовой техники, внезапная болезнь, ремонт машины, потеря работы и другие случаи — загоняют нас постоянно в долги.

Имея подушку в размере, как минимум, 3-6-месячных доходов, не придется занимать у знакомых или брать из бюджета на продукты.

После получения зарплаты в первую очередь необходимо отложить деньги на черный день. Сумма может быть любой, но лучше всего исчислять ее в процентном соотношении. Специалисты банковской сферы рекомендуют откладывать, как минимум, 10% от заработка. Именно столько в течение месяца со всех доходов откладываю и я. Такая сумма не сильно бьет по кошельку, но при этом ощутимо наполняет резервный фонд. Это как съесть 9 пельменей из 10. Разницу не заметишь, но за 9 дней соберешь дополнительную порцию.

Поверьте, имея подушку безопасности, чувствуешь себя защищенным. Сейчас я не представляю свою жизнь без МЧС фонда.

Шаг 5. Корректируйте финансовый план

Вносите изменения в план исходя из складывающейся ситуации. Если получилось сэкономить больше, чем предполагалось, то добавьте еще одну или несколько целей. Если случились непредвиденные денежные траты, то увеличьте срок реализации цели. Регулярно анализируйте успехи и провалы.

Разделяйте цели на кратко-, средне- и долгосрочные. Определяйте, как они влияют друг на друга. Это поможет в будущем создать идеальный финансовый план на несколько лет вперед.

Анализ текущей ситуации и рекомендации по её изменению

Финансовая консультация клиента всегда начинается с анализа его текущего финансового состояния. Итак, финансовое состояние наших клиентов достаточно стабильно, хотя стабильность напрямую зависит от получения заработной платы.

Но главное у семьи положительный баланс между доходами и расходами, а также между стоимостью активов и пассивов и, соответственно, реальная возможность использовать его в целях повышения финансового благосостояния в будущем.

Стоит также отметить, что весь доход в семью приносит Виктор, поэтому его жена и сын находятся в абсолютной финансовой зависимости от него. В данном случае мы рекомендуем обязательно застраховать жизнь основного кормильца семьи от таких рисков, как «потеря трудоспособности» и «смерть» в пользу иждивенцев.

В целом защита личного финансового плана, складывается из трёх основных моментов: пенсионные накопления; страхование жизни и нетрудоспособности и наличие резерва денежных средств. В данном случае она реализована частично в виде медицинского страхования по месту работы и наличия резерва денежных средств (наличные и счета в банках), которые являются финансовым буфером на случай непредвиденных обстоятельств. Но медицинская страховка опять же полностью зависит от работодателя – стоит это иметь в виду при смене места работы. Страховой резерв в размере 6 ежемесячных сумму расходов стоит разместить на депозитном счёте, чтобы он приносил пусть небольшой, но доход.

Пенсионные накопления – совершенно открытый на сегодняшний день для семьи Ивановых вопрос. Виктору и Олесе необходимо задуматься о нём уже сейчас. При наличии приличного дохода и положительного баланса денежных потоков, Виктор и Олеся сегодня не достаточно эффективно используют эту разницу для формирования своего благосостояния и финансовой независимости в будущем. Для закрытия данного вопроса можно рассмотреть английский способ инвестирования капитала через страховую компанию и сформировать долгосрочный портфель инвестиций.

Если посмотреть на баланс активов и пассивов семьи, то мы также увидим, что средневзвешенная стоимость пассивов семьи (кредитов в данном случае) выше стоимости активов (текущие счета, наличные): 10,5% против 1% годовых. То есть, грубо говоря, у семьи Ивановых убыток в размере 9,5% годовых. Конечно, в абсолютном выражении они его не замечают, так как сумма активов намного превышает сумму пассивов, тем не менее, данное соотношение доходности нельзя назвать эффективным. Здесь первоочередными рекомендациями могут быть:

- досрочное гашение кредитов

- избавление от самых низкодоходных активов

В данном случае можно остановиться на последнем варианте, так как кредит у Виктора с Олесей «недорогой» и осталось платить всего 5 месяцев. Кроме того, стратегия инвестирования, разработанная далее для семьи, нацелена на получение сопоставимой и даже чуть бОльшей доходности в более стабильной валюте.

И в завершение, я предлагаю подумать об образовании Ивана. Бесплатное высшее образование уходит в прошлое, поэтому лучше позаботиться о решении данного вопроса заранее. Если вопрос об образовании будет решён иным способом, в любом случае стартовый капитал для жизни Ивану не помешает.

Итак, давайте посмотрим, что получается.

Пример 1. Комплексный финансовый план для семьи

Главе семейства Ивановых Виктору и его супруге Олесе по 45 лет. Оба работают менеджерами в крупных московских компаниях. Их сыну Ивану 12 лет.

За несколько лет стабильного высокого дохода их накопления «под подушкой» и частично в банке составили весьма внушительную сумму. Несмотря на их страх перед любыми инвестиционными инструментами, мысль об упущенном доходе, особенно на фоне рекламы некоторых инвестиционных фондов и рынка Forex, стала навязчивой. Но всё же это люди ещё советской закалки и к тому же очень осторожные и недоверчивые, поэтому для начала решили самостоятельно исследовать рынок и обратиться к профессиональным консультантам, чтобы не попасть в финансовую пирамиду. Таким образом, Олеся и Виктор попали в нашу компанию.

Вот их исходные данные для разработки плана:

Методы оперативного финансового планирования

Наиболее простой вид финансового планирования — оперативный, или, как его еще называют, краткосрочный, план. Составляют его, как правило, на неделю или месяц — на период, в котором все затраты и финансовые поступления заранее известны. Я предлагаю начать знакомство с планами именно с него.

Составлять оперативный план можно по двум методикам:

-

По расходам. Этот метод предусматривает определение величины и сроков постоянных расходов на планируемый период. Для этого необходимо просуммировать все расходы, обеспечивающие работоспособность бизнеса. Отталкиваясь от полученного значения, можно определить, какой доход Вам потребуется для погашения этих платежей, а значит и объем необходимой работы Вам также известен. Такой вид планирования позволяет отслеживать состояние бюджета и оперативно принимать меры для его стабилизации.

-

По доходам. Данное планирование бюджета осуществляет по мере денежных поступлений. При этом Вы можете планировать затраты лишь из располагаемых средств, которые уже присутствуют на счете компании. За расчетный период принимается неделя или месяц — все зависит от частоты поступления денег. Так, в первый расчетный период происходит ожидание поступлений, выплаты не производятся, происходит накопление средств. После поступления денег на счет планируется второй расчетный период, при котором накопленные средства планируются к выплатам, а все поступающие средства «замораживаются» до третьего периода. Таким образом, накопления прошлых периодов обеспечивают текущие платежи, за счет чего денежный поток уравновешивается и легко планируется.

Выбрав один из этих методов, Вы можете приступить к планированию и регулированию денежных потоков компании. Как только краткосрочное планирование войдет у Вас в привычку, пора переходить к долгосрочным планам.

4. Составляем план финансовой защиты

Прежде чем, переходить к инвестициям и достижению ваших финансовых целей, рекомендуется подумать о финансовой защите семьи, защите ваших текущих доходов и ваших текущих накоплений и сбережений.

Я сейчас говорю о финансовой подушке и страховании. Эти шаги вряд ли сделают вас богаче и даже вряд ли позволят приблизиться к достижению тех, целей, которые вы описали, но зато позволят сохранить то, что вы имеете.

К сожалению, отсутствие достаточной страховой защиты, может в один миг превратить финансово успешную семью в нищую.

Пример. Представьте семью, где муж бизнесмен, жена домохозяйка с тремя детьми. Деньги зарабатывает только муж и деньги хорошие. Если муж неожиданно умирает, семья останется, скорее всего, ни с чем. Бизнесом управлять она не сможет и вынуждена будет его закрыть или продать за бесценок. Зарабатывать столько же, сколько зарабатывал муж, она не сможет. А значит, вынуждена будет продать машину, к которой привыкла, квартиру, в которой живет. Дети вынуждены будут уйти из частной школы и т.д. и т.п. В общем, доходы и уровень жизни семьи резко снизятся.

Ладно, в этой статье не ставится цель, объяснить, зачем нужна страховка. Если вы не согласны, с этой философией, можете просто пропустить этот раздел и идти дальше. Если согласны, читаем и делаем.

Финансовая подушка

Рекомендуется иметь денежный резерв в размере 6-9 ваших среднемесячных расходов. Такой резерв называют финансовой подушкой. Его цель, чтобы у вас всегда были деньги в случае, если у вас возникнут перебои с доходом или появятся непредвиденные расходы. Другими словами, подушка «прикроет вас», когда вам срочно потребуются деньги. Храните такой резерв в банке на депозите, но лучше разделить на части. Эти деньги должны быть достаточно ликвидными, чтобы вы всегда могли быстро получить к ним доступ.

Если у вас нет финансовой подушки, наметьте план ее формирования. Выделите часть остающегося в конце месяца дохода на его формирование. Откройте депозит и каждый месяц вносите запланированную сумму.

Страховая защита

Рекомендуется застраховать:

1. Жизнь и здоровье кормильца семьи. С точки зрения финансов кормилец самый главный член семьи. Именно он зарабатывает деньги. И если он не сможет больше зарабатывать, потому что умрет, станет инвалидом или сильно заболеет, плохо будем всем. Если кормильцев несколько (муж и жена), страховать надо основного или обоих.

2. Здоровье остальных членов семьи (жена/муж, дети). Неожиданное заболевание или травма (не дай бог конечно) может стать неподъемной финансовой проблемой для всей семьи. Если потребуются деньги на лечение, а их негде взять, придется за бесценок продавать все, чем вы владеете. А если нужную сумму собрать не удастся, то это может стоить жизни близкому человеку.

3. Недвижимость и автомобили (страхование имущества, КАСКО). Здесь опять на ваш выбор. Если застраховать квартиру сегодня стоит достаточно дешево, то страховка автомобиля может стоить круглую сумму. С другой стороны, в случае, если автомобиль будет поврежден или украден, вы компенсируете эти расходы.

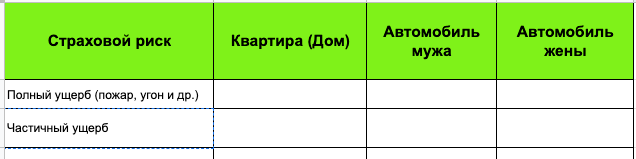

Чтобы наглядно проанализировать, достаточно ли ваша семья защищена, заполните следующую таблицу.

И похожую таблицу заполните для вашего имущества.

Таблица 8. Страховая защита имущества

Заполняя эти таблицы, в ячейках напишите сумму страхового покрытия, согласно страховому полису. Если страховки нет, впишите большими буквами «НЕТ».

После заполнения этих таблиц посмотрите, достаточно ли полная защита у вашей семьи и достаточная ли сумма страхового покрытия по каждому риску.

Если вы посчитаете, что текущая защита для вас недостаточна, запланируйте решение этой задачи. Здесь рекомендую обратиться к финансовому советнику, потому что на рынке существует великое множество продуктов и подобрать подходящий и приемлемый по карману страховой продукт обычно очень непросто.

Также хочу обратить внимание, что сегодня на рынке существуют продукты, которые позволяют решить сразу две задачи: инвестировать и формировать накопления на ваши цели и застраховаться. Стоит это обычно дешевле и позволяет «убить сразу двух зайцев»

Если разница между доходами и расходами не позволяет подобрать подходящую страховку или сформировать финансовую подушку, возвращайтесь к «Анализ доходов и расходов» и продолжайте дальше оптимизировать ваши расходы или работать над увеличением доходов. Бесплатного ничего не бывает. Страховка стоит денег. Хорошая страховка стоит хороших денег. Но позволит вам сэкономить намного больше в случае несчастья.

И так с планом финансовой защиты закончили, можно переходить к следующему «Составление инвестиционного плана».

Как спрогнозировать финансовые результаты

Для названной цели нужно спланировать количественный показатель (объем) сбыта продукции в натуральном и стоимостном выражении.

Расчет нужно произвести по всем видам услуг/продукции и уже на основе полученных данных вывести результат.

Расчеты тоже лучше не производить на срок больше пяти лет

Показатели для таких расчетов:

- натуральный объем продаж;

- себестоимость продукции;

- значение валовой прибыли (чистый объем продаж минус себестоимость продукции);

- расходы на произведение необходимых операций (разработки, научная деятельность, административные затраты и др.);

- уплаченные проценты (для расчета нужны данные по уплате процентов);

- балансовая прибыль (валовой показатель минус операционные затраты и уплаченные проценты);

- выплата налогов (нужно просмотреть актуальные процентные ставки в соответствии с законом);

- чистая прибыль

Расчеты делаются на 3-5 лет.

Инвестиционный план

Здесь расписываем стартовые затраты (подсчитываем, сколько нам нужно денег, чтобы начать): что необходимо закупить, кого нанять, цену аренды помещения и т.д. И указываем начало и конец каждого периода.

Вернемся к нашему примеру: вносим в таблицу все необходимое оборудование, получение сертификата соответствия, регистрация ИП — получаем цифру, которая нам необходима, чтобы начать производство. Арендовать помещение не надо — производство будет организовано на дому. Работники на первом этапе тоже не нужны — наш предприниматель будет сам лепить, собирать и развозить заказы.

Если это разовое событие (но имеющее цену) — указывайте для него только «дату начала».

Если это длящееся во времени событие — указывайте «дату начала» и «дату окончания».

Стоимость этапа можно ввести и одной суммой, но если она оплачивается несколькими платежами — лучше разбить платеж по месяцам. Но общую сумму тоже надо указать.

Личный финансовый план, пример

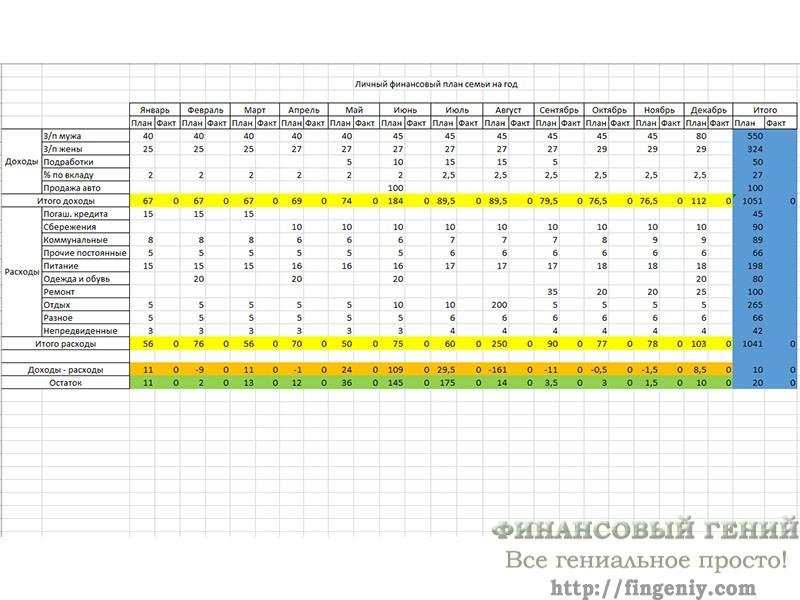

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы «вписываемся» в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее — ежемесячное создание сбережений

Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск — ее тоже вписываем сразу (если не будет «вписываться» — далее можно корректировать)

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом — меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет — отлично, наш финансовый план перевыполнится, но если возникнут — средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса. Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей программе для домашней бухгалтерии, даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное — успешной реализации составленного финансового плана

Помните, что планировать финансы — всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить личные финансы и семейный бюджет, исключить ситуации нехватки денег на что-то важное и необходимое

Присоединяйтесь к числу постоянных читателей Финансового гения, и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

Финансовая консультация от профессионалов

В вопросе планирования финансов нет ограничений по возрасту.

Можно заняться самообучением, посещать курсы, вебинары и читать

специализированную литературу. Но не всегда затраченное время окупится. Кроме

теоретических знаний, не помешает и практический опыт.

Благодаря финансовому планированию вы научитесь расставлять приоритеты, разумно распоряжаться доходами, сокращать ненужные расходы и уверенно идти к поставленной цели. Вы узнаете и про подушку безопасности, и про необходимую частоту и сумму инвестирования — обо всем, что нужно для реализации мечты.

Мы не учим, как накопить на автомобиль, а объясняем и показываем на примерах, как научиться смотреть дальше и видеть реальные перспективы через 10, 15 и больше лет.

Нередко к нам обращаются клиенты, которым знакомы азы

рационального расходования средств и формирования резервного фонда. Да, они

откладывают 10 % с каждого заработка, через время получают круглую сумму,

но при возникновении потребности определенного масштаба тратят все накопления.

Резервный фонд — это не запасной кошелек и даже не источник для

инвестирования. Это неприкосновенный запас. Благодаря ему вы продержитесь на

плаву 3–6 месяцев, если потеряете основной источник дохода.

С нашей помощью вы научитесь распределять доходы так, чтобы

после всех трат оставалась определенная сумма. Мы подскажем, как и куда

инвестировать, чтобы через определенное время выйти на пассивный доход. Наша

цель — оказать помощь в достижении ваших целей, чтобы вы могли финансово

защитить себя и своих близких, сохранить и приумножить деньги и обеспечить себя

и своих родных на всю жизнь!

Оптимизация доходов и расходов

Самым простым способом быстрого выполнения персонального финансового плана является откладывание как можно больших сумм денежных средств. Осуществить это можно двумя путями – уменьшить расходы и увеличить доходы.

Для начала следует оптимизировать свои затраты, тщательно проанализировать, какие расходы можно сократить, а от каких отказаться полностью. Может быть, слишком много денег расходуется на развлечения, алкогольные напитки и курение, посещение кафе и ресторанов. Каждый человек может найти что-то, в чём он может себя ограничить (частично или в полном объёме).

После подобной оптимизации появится возможность откладывать больше, что в результате поможет более быстрому достижению цели или получению за определённый период времени более значимого финансового результата. Практически каждая семья с помощью незначительных оптимизаций может получить возможность дополнительной экономии 10 – 30% семейного бюджета. Если семья откладывала 10% от доходов, но потом оптимизировала расходы на 20%, сумма свободных средств утроится и процесс ускорится в 3 раза.

Как ускорить достижение финансовых целей

Главным «ускорителем» процесса достижения финансовых целей являются дополнительные источники дохода.

Чем их больше, тем быстрее вы реализуете свои финансовые планы.

Кроме всевозможных подработок и других способов активного заработка, наиболее полезными являются источники пассивного дохода (например, процентный доход от размещения денежных средств на банковском депозите или доходы от инвестиционной деятельности).

Лично для меня, например, приемлемо получение дохода от инвестирования в высокодоходные проекты.

Соответственно при финансовом планировании я могу учитывать эти доходы отдельной строкой.

При большом количестве источников дохода очень важно вести учет движения денежных средств по каждому источнику. Для этих целей стоит использовать специальное программное обеспечение либо – при наличии минимальных бухгалтерских познаний – самостоятельно разработать собственную систему такого учета

Для этих целей стоит использовать специальное программное обеспечение либо – при наличии минимальных бухгалтерских познаний – самостоятельно разработать собственную систему такого учета.

По существу ежемесячно (либо с другой периодичностью) вам придется составлять отчеты о прибылях и убытках и отчеты о движении денежных средств по всем источникам дохода.

Ведение этой «бухгалтерии» позволит иметь четкое представление об эффективности вложения средств в тот или иной проект, отслеживая неудачные инвестиции, а также служит действенным инструментом анализа вашего финансового положения.

Тем, кто не имеет опыта инвестирования, я бы рекомендовал начать с абсолютно безопасных (правда, не очень прибыльных) способов увеличения дохода, которые доступны каждому: банковские депозиты, облигации.

В дальнейшем можно переходить к инвестированию в паевые инвестиционные фонды, акции, недвижимость, драгоценные металлы, антиквариат и т.п.

Круг объектов инвестирования может быть исключительно разнообразным.

Одним словом, тем, кто серьезно настроен изменить свою финансовую ситуацию к лучшему, просто обязаны прислушаться к советам, предлагаемым в настоящей статье.

Помните: без финансового планирования все ваши мечты о богатстве и финансовой независимости не более чем мыльный пузырь, который может лопнуть в любой момент.

Личный финансовый план – основа, на которой можно построить прочное здание вашего финансового благополучия.

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что рентабельность будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Показатели | Всего |

|---|---|

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) | 25 |

| Рентабельность общих вложений) (%) | 121 |

| Рентабельность вложений собственных средств (%) | 267 |

Таблица 4 – Финансовые показатели на второй год

| № | Статьи расходов и доходов кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Выручка от реализации | 17927 |

| 2 | НДС на поступления от реализации | 2734 |

| 3 | Выручка от реализации без НДС (1-2) | 15192 |

| 4 | Переменные затраты: | |

| 4.1 | Прочие переменные затраты с НДС | 6909 |

| 4.2 | в том числе НДС | 1054 |

| 4.3 | Прочие переменные затраты без НДС | 5855 |

| 4.4 | З/п производственного персонала | 1200 |

| 4.5 | Начисления на з/п произв. персонала | 410 |

| 4.6 | Всего без НДС (4.3+4.4+4.5) | 7466 |

| 5 | Маржинальная прибыль (3-4.6) | 7726 |

| 6 | Постоянные затраты: | |

| 6.1 | Аренда | 1800 |

| 6.2 | в том числе НДС | 274 |

| 6.3 | Коммунальные платежи | 384 |

| 6.4 | в том числе НДС | 58 |

| 6.5 | Амортизация | 181 |

| 6.6 | Ремонт | 264 |

| 6.7 | в том числе НДС | 40 |

| 6.8 | Транспорт | — |

| 6.9 | в том числе НДС | — |

| 6.10 | — | |

| 6.11 | в том числе НДС | — |

| 6.12 | Проценты по кредитам | — |

| 6.13 | З/п админ. персонала | 720 |

| 6.14 | Начисления на з/п админ. персонала | 246 |

| 6.15 | Прочие расходы | 54 |

| 6.16 | в том числе НДС | 8 |

| 6.17 | Всего постоянных расходов | 3650 |

| 6.18 | НДС в постоянных расходах | 381 |

| 6.19 | Всего постоянных расходовбез НДС (6.17-6.18) | 3269 |

| 7 | Прибыль до уплаты налогов (5-6.19) | 4457 |

| 8 | Налог на имущество | — |

| 9 | НДС (2-4.2-6.18) | 1298 |

| 10 | Налогооблагаемая база для налога на прибыль (7-8.1) | 4457 |

| 11 | Налог на прибыль | 891 |

| 12 | Чистая прибыль (9-10) | 3565 |

Таблица 5 – Движение денежных средств на второй год

| № | Доходы и расходы кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Денежные средства на начало периода | 3520 |

| 2 | Средства для финансирования (собственные, займы, кредиты) | 3520 |

| 3 | Поступления от реализации | 17927 |

| 4 | Итого поступления (2+3) | 21448 |

| 5 | Расходы организационного периода в том числе: Капитальные затраты Организационные расходы |

— — — |

| 6 | Переменные затраты в том числе: Прочие переменные расходы З/п производственного персонала |

8109 6909 1200 |

| 7 | Постоянные затраты, всего в том числе: Аренда Коммунальные расходы Транспорт Ремонт Реклама З/п админ. персонала Прочие расходы |

3222 1800 384 — 264 — 720 54 |

| 8 | Всего налоги НДС Налог на прибыль З/п наемным работникам |

2630 1082 891 656 |

| 9 | Выплаты по кредитам и займам | — |

| 10 | Всего расходов (5+6+7+8+9) | 13963 |

| 11 | Денежные средства на конец периода(1+4-10) | 7485 |

Проанализировав показатели, видим, что за первый год прибыль составила 2668 тыс. руб., а за второй год – 3565 тыс. руб. Проект кофейни рентабельный и имеет право на существование.

Правило «Заплати себе»

Суть правила состоит в том, что вам нужно каждый раз с полученного дохода откладывать часть денег. Эксперты рекомендуют откладывать 10%. Такой процент оптимален для начинающих инвесторов, поскольку столь незначительное отчисление будет для вас незаметным. Но при этом вы будете медленно и уверенно формировать свою «подушку безопасности». Лично я стараюсь откладывать не менее 30%.

Если вам кажется, что вам нечего откладывать и что вы живёте «копейка в копейку», то можете быть уверены, что это не так. Если вы серьезно решите жить не на 40 000 в месяц, а на 36 000, – ваш мозг быстро приспособится к этой цифре, и вы легко сможете чувствовать себя комфортно, при этом откладывая по 4 000 ежемесячно.

Что же делать с этими деньгами? Если у вас совсем нет сбережений, то начните с формирования финансовой подушки безопасности. Начать можно с открытия обычного депозита с правом пополнения. Я для этого использую вклады в банке Тинькоф. Когда на вашем счету будет сумма, равная 6-ти месячному расходу, можно начинать вкладывать в более прибыльные инструменты. Но даже при банальном аккумулировании средств на банковском счёте с начислением 8-9% годовых вы можете рассчитывать на то, что через несколько лет на вашем счету будет серьёзная для вас сумма.

Что такое финансовый план и для чего он нужен

Финансовый план (ФП) – это прогнозирование работы и развития предприятия с точки зрения стоимости всех процессов. В нём отражаются денежные аспекты любых отношений, возникающих у предприятия:

- с внешним миром;

- между собственниками и/или инвесторами и менеджментом организации;

- между подразделениями внутри компании;

- между персоналом и менеджментом.

ФП позволяет оптимально распределить денежные потоки между всеми процессами на предприятии и спрогнозировать финансовые результаты. Это в конечном счёте определяет жизнеспособность любого бизнеса.

Финансовый план – важная частью бизнес-плана. Первый ФП создаётся на стадии оформления бизнес-идеи в реальное предприятие. Именно ФП способен сделать будущий проект инвестиционно привлекательным. Даже если вы не планируете искать инвесторов, на этом этапе финансовый план поможет определить, насколько прибыльным может быть ваш проект.

Основные задачи финансового планирования:

- определить размеры необходимых финансовых ресурсов и соотношение собственных и заёмных средств;

- обосновать необходимость и рассчитать сумму и возможную структуру привлечённого капитала;

- сформировать направления инвестиционной деятельности;

- изучить возможности повышения рентабельности и прибыльности бизнеса;

- упорядочить взаимоотношения с бюджетом, банками и пр.

Этап 1 — Ставим цели

Разработка финансового плана начинается с выбора того, к чему нужно стремиться. Каждая компания сама выбирает срок финансового планирования. Итак, чего вы хотите достичь в ближайший месяц, квартал, год, пять лет? Пока не нужно себя ограничивать, просто зафиксируйте на бумаге свои желания. Поездка на Мальдивы всем коллективом на ежегодный корпоратив? Грузовик для доставки товара в магазины? Новый диван в переговорную или автомат с шоколадками в холл?Полученный список нужно сверить с реальностью. Если в фирме один компьютер, и сотрудники работают на нем по очереди, мечтать о приобретении бизнес-центра рановато. А вот запланировать покупку оргтехники можно.

У Владимира магазин автозапчастей, налажено сотрудничество с поставщиками, есть два менеджера по продажам. Заказы идут через сайт, клиент сразу видит, есть ли детали в наличии и сколько займет доставка. Специализация — коммерческий транспорт, в основном, грузовые автомобили

Его клиентам важно, чтобы техника не простаивала, поэтому скорость доставки запчастей играет важную роль

Какие цели выбрал Владимир для своего бизнеса?Цель на год: покупка грузового автомобиля — 3 миллиона рублей. Доставка запчастей в районы увеличит базу клиентов.Цель на квартал: увеличение товарных запасов на 500 тысяч рублей. Чем больше запас, тем меньше придется ждать доставки от поставщиков.Цель на месяц: небольшой ремонт и перепланировка — 200 тысяч рублей. Она позволит создать дополнительное рабочее место для менеджера. Это должно увеличить количество оплаченных заказов с сайта — сотрудники смогут больше времени уделять консультациям.

Радмир Ганиев, генеральный директор Ganiev Financial Group: