Расчет авансовых платежей по налогу на имущество

Содержание:

- Как подсчитать задолженность по налогам на имущество юридическим лицам

- Как рассчитать налог на имущество по среднегодовой стоимости

- Рассмотрим подробно как корректно выполнить расчет налога на недвижимость в рамках действующего бланка за 1 квартал 2021 года

- Как считать средний показатель стоимости ОС

- Кому полагаются льготы?

- Величина ставок по налогам

- Как заполнить бланк авансового расчета

- Налог на имущество: пример расчета

- Налоговая ставка на недвижимость

- Образец проведения расчета на примере региона – Республика Крым – по авансу налога на имущество за 1 квартал 2021 года

- Ставки налога на имущество

- Пример расчета налога на имущество

- Как рассчитать авансовый платеж по налогу на имущество организаций

- Как часто нужно платить

- Алгоритмы проверки расчета

- Отчетность по налогу на имущество организаций

- Расчет налога по кадастровой стоимости недвижимости

Как подсчитать задолженность по налогам на имущество юридическим лицам

Расчет налога несложен, но требует знания экономических терминов, главное из которых налоговая база. Она характеризует среднюю стоимость зарегистрированного имущества, за определенный промежуток времени – один год.

Если имущество находится в разных частях страны, используют раздельный подсчет. Связано это с отличающимися между регионами ставками по налогу. При крупных инвестициях налогооблагаемая база уменьшается сообразно с размером финансового проекта.

Федеральная ставка имущественного налога не более 2,2%. Муниципальные власти не могут собирать с предпринимателей налоги по тарифам, превышающим установленные правительством.

Часто местными властями применяется неоднородная налоговая ставка для различных отраслей бизнеса, действующего в регионе. Например, для транспортных коммуникаций (ЛЭП, трубопроводных линий и железнодорожного полотна) в 2016 году принимается налоговая ставка в 1,3%.

Для вычисления суммы имущественного сбора выясняют действующую в регионе налоговую ставку и среднегодовую цену собственности. Стоимость имущества определяют путем прибавления количества месяцев за отчетный период к остаточной стоимости собственности. В этом случае берется период между первым и последним числом отчетного года.

После установления промежуточных величин переходят к определению суммы для уплаты в бюджет.

Берут вычисленную стоимость имущества и умножают на действующую в конкретном регионе России ставку:

Налог = стоимость имущества*ставка по налогу

При определении цены зарегистрированного имущества предприятиям разрешено использовать кадастровую оценку. Эти данные получают в Росреестре. Для чего необходимо обратиться в Налоговую службу России. Информация в полном объеме публикуется и на сайте правительства муниципалитета.

Как рассчитать налог на имущество по среднегодовой стоимости

Чтобы вычислить базу, сложите значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода, а затем разделите полученную сумму на число месяцев в году.

| Остаточная стоимость имущества, руб. | Расчет авансовых платежей и налога за год |

| Расчет авансового платежа за 1 квартал:

налоговая база = (250 000 + 240 000 + 230 00 + 220 000) / 4= авансовый платеж = 235 000 × 2,2% / 4 = 1292,50 рубля |

|

| Расчет авансового платежа за полугодие:

налоговая база=(250 000 + … + 190 000) / 7 = 225 000 руб. авансовый платеж = 220 000 × 2,2% / 4 = 1210,00 руб. |

|

| Расчет авансового платежа за 9 месяцев:

налоговая база = (250 000 + … + 160 000) /10 = 205 000 руб. авансовый платеж = 205 000 × 2,2% / 4 = 1127,50 руб. |

|

| Расчет налога за год:

налоговая база = (250 000 + … + 130 000) /13 = 190 000 руб. Сумма налога за год = 190 000 × 2,2% = 4180,00 руб. К доплате с учетом авансовых платежей = 4180,00 — 1292,50 — 1210,00 — 1127,50 = 550,00 руб. |

Налоговая база самортизированных объектов равна нулю, но их включают в отчет.

Рассмотрим подробно как корректно выполнить расчет налога на недвижимость в рамках действующего бланка за 1 квартал 2021 года

| № п/п | Что заполняем | Как заполняем |

| Титульный лист | ||

| 1 | Название организации, ИНН, КПП | |

| 2 | Корректировка (отчет сдаем впервые) | |

| 3 | Указываем отчетный период (1 кв 2021г.) | 21 |

| 4 | За какой отчетный год готовится расчет | 2021 |

| 5 | Налоговый орган по месту расположения объекта недвижимости (г. Ялта) | 9103 |

| 6 | Выбираем код по месту учета (нахождения) | 214 |

| 7 | Номер телефона, необходимого для контакта | +79784520847 |

| 8 | Количество листов расчета | 5 |

| 9 | Какие подтверждающие документы прилагаются | – |

| 10 | Подтверждение сведений (код) | 1 |

| 11 | Кто подтверждает (фамилия, Имя отчество) | Татарченко Вадим Сергеевич |

| 12 | Дата создания отчета | 25.04.2021 |

| Раздел 1 | ||

| 13 | Шапка листа – ИНН, КПП организации | |

| 14 | Код ОКТМО (строка 10) – по которому необходимо уплатить платеж | 45917000 |

| 15 | Код согласно бюджетной классификации (строка 20) – код КБК | Приказ Министерства финансов от 01.07.2013г. № 65н

18210602010021000110 |

| 16 | Платеж, который необходимо внести в бюджет (строка 30) | 9500 |

| Раздел 2 | ||

| 17 | Шапка раздела – прописываем ИНН, КПП, нумеруем страничку |

3 |

| 18 | Код вида имущества (строка 001) | 03 |

| 19 | Код ОКТМО (строка 10) | |

| 20 | Размер стоимости имущества по состоянию на 01.01.2021г (строка 20) | 4500000 |

| 21 | Размер стоимости имущества по состоянию на 01.02.2021г (строка 30) | 4000000 |

| 22 | Размер стоимости имущества по состоянию на 01.03.2021г (строка 40) | 3700000 |

| 23 | Размер стоимости имущества по состоянию на 01.04.2021г (строка 50) | 3000000 |

| 24 | Средняя расчетная стоимость (строка 120) | 3800000 |

| 25 | Региональный размер ставки налога, (строка 170) | 1,0% |

| 26 | Итоговая сумма платежа | 9500 |

| Раздел 2.1 | ||

| 27 | Шапка раздела – прописываем ИНН, КПП, нумеруем страничку |

4 |

| 28 | Указываем кодировку номера объекта (строка 010) | 2 |

| 29 | Номер объекта (строка 020) | 0000000000 |

| 30 | Код ОКОФ (строка 040) | |

| 40 | Размер остаточной стоимости (строка 050) | |

| Раздел 3 | ||

| 41 | Шапка раздела – прописываем ИНН, КПП, нумеруем страничку | 5 |

| 42 | Код вида имущества (строка 001) | 03 |

| 43 | ОКТМО (строка 010) | 451122330 |

| 44 | Кадастровый номер (строка 015) | 00:00:555222333 |

| 45 |

Стоимость по кадастру (строка 020) |

60000000 |

| 46 | Размер региональной ставки налога (строка 070) | 1,0% |

| 47 | Размер расчетного платежа (строка 090) | 150000, руб. |

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Кому полагаются льготы?

Не платить этот налог могут граждане, которые определены в ст. 399 и 407 соответствующего Кодекса. Документ определяет: сбор могут не платить определенные лица на федеральном и региональном уровне. Не интересен, такой налог на федеральном уровне таким категориям как:

- ветераны ВОВ;

- Герои Советского Союза и РФ;

- инвалиды детства, 1-ой, 2-ой групп;

- ликвидаторы ряда ЧС;

- военнослужащие и их семьи.

Пенсионеры могут не переживать за дополнительные расходы – они освобождены от уплаты. Оплатить, а предварительно рассчитать размер сбора, нужно в том случае, когда, например, 2 квартиры или большой земельный надел. Льгота лишь на 1 объект в категории

Не обязательно наперед рассчитать налог по кадастровой стоимости для лиц, у которых постройка меньше 50 квадратов. Можно не узнавать, какой размер выплаты и ряду других лиц, которые имеют льготы от органов местного самоуправления. Не платят пошлину многодетные семьи.

Налог не предусматривает льготу, если объект выше 300 млн. рублей.

Если он не платится по льготе, лицо самостоятельно информирует службу об этом, предоставляя документы для доказательства.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Как заполнить бланк авансового расчета

Бланк авансового расчета утвержден приказом Минфина от 24.11.2011 N ММВ -7-11/895.

- Титульный лист.

- Поле ИНН проставляем 12-значный цифровой код;

- КПП – 9-значное цифровое обозначение местонахождения объекта ОС, согласно уведомлению из ФНС;

- В поле N корректировки указываем 0 при сдаче первичного расчета и цифровое значение от 1 до … в зависимости отколичества переданных уточненок;

- Поле отчетный период заполняется согласно кодовым обозначениям:

| Период | Код | Примечание |

| 3 мес | 21 | |

| 6 мес | 31 | |

| 9 мес | 33 | |

| 3 мес | 51 | реорг. |

| 6 мес | 52 | реорг. |

| 9 мес | 53 | реорг. |

- Поле отчетный год заполняется за тот налоговый период, за который подается первичный или корректировочный расчет;

- Код ФНС заполняется согласно регистрационным документам;

- В поле «Налогоплательщик» указываем полное название компании;

- В поле код вида эк. дея-ти указываем основной ОКВЭД;

- Указываем номер телефона, количество страниц и подписываем у руководителя.

- Раздел №1

- Стр 010 – Код территории МО, где находится ОС (ОКТМО);

- Стр 020 – КБК;

- Стр 030 -сумма платежа по данному ОКТМО.

- Раздел №2

- Стр 010 -код ОКМО;

- Стр 020 -110 заполняются с учетомквартала;

- Гр 3 – конечная стоимость ОС (с-до сч 01 минус 02 помесячно);

- Гр 4 – конечная стоимостная оценкальготируемогоОС;

- Стр 120– средняя стоимостная оценка ОС;

- Стр 130 – код льготы (см. приложение 6 «Правил заполнения формы»)

- Стр 140 -средняя стоимостная оценкальготируемогоОС;

- Стр 150 -заполняется, если на балансе ОП числится доля ОС;

- Стр 160 –льгота, предусмотренная НПА субъекта РФ;

- Стр 170 – ставка налога;

- Стр 190-200 заполняются при установлении региональными властями скидок в виде снижениясуммы налоговых отчислений;

- Стр 210 – конечная стоимостная оценка ОС, кроме льготируемого.

- Раздел №3

Для объектов ОС с налоговой базой исходя из кадастровой стоимости.

- Стр 010 –ОКТМО;

- Стр 015 – кадастровый N объекта;

- Стр 020 – стоимостная оценка ОС по кадастру;

- Стр 030 – не облагаемая взносами цена ОС, установленная Роскадастром;

- Стр 040 – код налоговой преференции;

- Стр 050 –доля владения недвижимым ОС;

- Стр 060 заполняется при установлении региональными властями скидки в отношении определенной недвижимости;

- Стр 070 –ставка, утвержденная НПА региона;

- Стр 080 заполняется при возникновении или окончании права владенияобъектом ОСиностранной компанией в отчетном году;

- Стр 090 – исчисленная сумма предоплаты;

Расчет может быть представлен на бумажном носителе лично, через уполномоченного доверенностью представителя, отправлен почтовым или электронным отправлением. При передаче расчета почтой днем сдачи считается дата отправки документа.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Налоговая ставка на недвижимость

Согласно ст.380 НК РФ ставка утверждается на региональном уровне и может быть в диапазоне до:

| Год | Ставка для объектов ОС | Ставка для недвижимости (кадастровая цена) |

| Москва | НК% | 2% |

| Др. Регионы | НК% | 2% |

При этом регионы имеют право устанавливать различные ставки с учетом категории ОС компании-налогоплательщика и текущего года. Рассмотрим ставки сбора в субъектах РФ на 2016 год.

| Дополнительные дифф. ставки | ОС-кадастр | Регион |

| не предусмотрено | не предусмотрено | Адыгея |

| да | 0,9 | Алтай |

| не предусмотрено | 2 | Башкортостан |

| учтены | 0,3 | Бурятия |

| учтены | 0,8 | Дагестан |

| не предусмотрено | 2 | Ингушетия |

| да | 1,5 | Кабардино Балкария |

| не предусмотрено | не предусмотрено | Калмыкия |

| учтены | не предусмотрено | Карачаево-Черкесския |

| да | 1,5 | Карелия |

| не предусмотрено | не предусмотрено | Коми |

| не предусмотрено | не предусмотрено | Крым |

| учтены | не предусмотрено | Марий Эл |

| не предусмотрено | не предусмотрено | Мордовия |

| учтены | не предусмотрено | Саха |

| да | 1,5 | Северная-Осетия |

| да | 1,5 | Татарстан |

| не предусмотрено | не предусмотрено | Тыва |

| да | 1,5 | Удмуртия |

| да | 1,5 | Хакасия |

| не предусмотрено | 2 | Чечня |

| учтены | не предусмотрено | Чувашия |

| не предусмотрено | 2 | Алтайский кр. |

| да | 1,5 | Забайкальский кр. |

| учтены | нет | Камчатский кр. |

| да | не предусмотрено | Краснодарский кр. |

| учтены | не предусмотрено | Красноярский кр. |

| учтены | не предусмотрено | Пермский кр. |

| учтены | 0,6 | Приморский кр. |

| да | 1,5 | Ставропольский кр. |

| да | 2 | Хабаровский кр. |

| учтены | 2 | Амурская о. |

| учтены | не предусмотрено | Архангельская о. |

| учтены | 1 | Астраханская о. |

| учтены | 2 | Белгородская о. |

| учтены | не предусмотрено | Брянская обл. |

| учтены | не предусмотрено | Владимирская о. |

| учтены | не предусмотрено | Волгоградская о. |

| учтены | 2 | Вологодская о. |

| учтены | не предусмотрено | Воронежская о. |

| учтены | 1,2 | Ивановская о. |

| не предусмотрено | 2 | Иркутская о. |

| не предусмотрено | 0,75 | Калининградская о. |

| не предусмотрено | не предусмотрено | Калужская о. |

| учтены | не предусмотрено | Кемеровская о. |

| учтены | 1 | Кировская о. |

| да | 1,5 | Костромская о. |

| учтены | 2 | Курганская о. |

| учтены | 2 | Ленинградская о. |

| учтены | 2 | Липецкая о. |

| учтены | 1,5 | Магаданская о. |

| учтены | 1,5 | Московская о. |

| учтены | не предусмотрено | Мурманская о. |

| учтены | 2 | Нижегородская о. |

| учтены | 2 | Новгородская о. |

| да | 1,5 | Новосибирская о. |

| учтены | не предусмотрено | Омская о. |

| учтены | 2 | Оренбургская о. |

| учтены | не предусмотрено | Орловская о. |

| учтены | 2 | Пензенская о. |

| учтены | не предусмотрено | Псковская о. |

| учтены | не предусмотрено | Ростовская о. |

| да | 1,5 | Рязанская о. |

| учтены | 0,9 | Самарская о. |

| учтены | 1 | Саратовская о. |

| учтены | 1 | Сахалинская о. |

| учтены | 1,5 | Свердловская о. |

| учтены | не предусмотрено | Смоленская о. |

| не предусмотрено | не предусмотрено | Тамбовская о. |

| учтены | 2 | Тверская о. |

| учтены | 1 | Томская о. |

| учтены | 2 | Тульская о. |

| учтены | 2 | Тюменская о. |

| учтены | не предусмотрено | Ульяновская о. |

| учтены | 2 | Челябинская о. |

| учтены | не предусмотрено | Ярославская о. |

| учтены | 1,3 | Москва |

| учтены | 1 | Санкт-Петербург |

| учтены | не предусмотрено | Севастополь г. |

| учтены | не предусмотрено | Еврейская АО |

| не предусмотрено | не предусмотрено | Ненецкий АО |

| нет | 2 | Ханты-Мансийский АО |

| учтены | не предусмотрено | Чукотский АО |

| не предусмотрено | 2 | Ямало-Ненецкий АО |

Во всех регионах за исключением р. Крым и г. Севастополь установлена ставка в 2,2 % для расчета имущественного сбора, базой которого установлена среднегодовая стоимостна оценка. Сведения о дифференцированных ставках можно найти в региональных НПА.

Образец проведения расчета на примере региона – Республика Крым – по авансу налога на имущество за 1 квартал 2021 года

Вариант 1. Вычисления производились на основе остаточной стоимости объекта недвижимости

Фирма ООО «Розочка» располагает собственным помещением для производственной деятельности, которое относится к категории налогооблагаемого объекта.

По помещению остаточная стоимость составляла:

- По состоянию на 01.01.2021г. – 4500000 руб.

- По состоянию на 01.02.2021г. – 4000000 руб.

- По состоянию на 01.03.2021г. – 3700000 руб.

- По состоянию на 01.04.2021г. – 3000000 руб.

Величина среднегодовой стоимости производственного помещения составила (4500000 + 4000000 + 3700000 + 3000000) / 4 = 3800000 руб.

На территории Республики Крым размер ставки налога на недвижимость по всем объектам составляет 1,0%, следовательно, размер авансового платежа составит 9500 руб.:

3800000х1,0%х1/4=9500 руб.

Вариант 2. Вычисления производились на основе кадастровой стоимости объекта недвижимости

Фирма ООО «Василек» располагает офисным помещением, которое является его собственностью. Это помещение входит в состав списка объектов недвижимого имущества, при налогообложении которого применяется налоговая база по кадастровой стоимости. Размер стоимости по кадастру данного здания ООО «Василек» составляет 60000000 руб.

Используем для расчета ставку 1,0%, действующую на территории Республики Крым в 2021 году в отношении объектов недвижимости получим величину налога для уплаты в бюджет:

60000000х1,0% ÷ 4= 150000 руб.

Ставки налога на имущество

Налоговые ставки закреплены законами субъектов РФ. Они не должны быть больше значений, определенных на федеральном уровне.

Если властью субъекта РФ не определен размер налога, то его находят по максимальной ставке. Такие ставки указаны в НК РФ. В 2016 г. это:

- 2,2 % – все имущество (кроме указанного ниже);

- 1,7 % – недвижимость, по которой производят расчет налога по данным кадастровой стоимости в г. Москве;

- 1,5 % – имущество, по которому считают налог на основе кадастровой стоимости всех субъектов РФ, кроме г. Москвы;

- 1,0 – магистральные трубопроводы, железнодорожные пути общего назначения, линии энергопередач;

- 0% – объекты недвижимости газопроводов магистралей и сооружений, которые являются их неотделимой технологической частью, газодобычи.

С учетом данных ограничений региональные власти определяют налоговые ставки, причем они могут отличаться для разных категорий имущества и предприятий.

Пример расчета налога на имущество

Проводится вычисление и для земельных участков. Норма прописана в 389 ст. НК России. За основную цену, чтобы рассчитать налог, берутся сведения из единого реестра. Если были внесены изменения в земельный участок, то учитывается кадастровая стоимость участка – земельный налог на дату изменений.

Отметим: увеличить размер сбора – мера не популярная, но иногда применяемая, чтобы наполнить казну. В РФ установлено правило, что пересматривается фактически не сам налог, а кадастровая оценка раз в 5 лет.

Посмотрите на пример расчета налога, поняв, что именно вносится в формулу.

Согласно правилам, проводя предварительный расчет, располагайте на дальнейшую уплату в казну 0,1% от показателя. Это касается жилых помещений, хозпостроек, не более 50 кв.м, объектов подсобного хозяйства.

Увеличенная кадастровая стоимость, процент – налог будет выше и по прогнозам аналитиков может достигнуть до 20%.

Как рассчитать авансовый платеж по налогу на имущество организаций

Для имущества, налог по которому рассчитывается исходя из среднегодовой стоимости, отчетными периодами являются квартал, полугодие и девять месяцев. В регионах, где отчетные периоды введены, организации в течение года должны перечислять авансовые платежи.

Чтобы рассчитать сумму авансового платежа, надо в общем случае найти среднюю стоимость имущества за отчетный период. Ее определяют по правилам, которые применяются для расчета среднегодовой стоимости. Разница в том, что вместо остаточной стоимости на последнее число периода, нужно прибавить остаточную стоимость на 1-е число следующего месяца.

Поясним на примере. Предположим, остаточная стоимость имущества компании за квартал равнялась значениям, приведенным в таблице 2. Тогда средняя стоимость в отчетном периоде составит 1 425 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000): (3+1))

Обратите внимание, что в формуле участвует значение остаточной стоимости на 1 апреля, а не на 31 марта

Таблица 2

| По состоянию на: | Значение остаточной стоимости (руб.) |

| 01 января | 1 500 000 |

| 01 февраля | 1 450 000 |

| 01 марта | 1 400 000 |

| 01 апреля | 1 350 000 |

Сумма авансового платежа равна одной четвертой средней стоимости имущества за отчетный период, умноженной на ставку налога. Если предположить, что ставка равна 2,2%, то величина авансового платежа за квартал в нашем примере составит 7 837 руб. (1 425 000 руб. х 2,2%:4).

Для имущества, налог по которому рассчитывается исходя из кадастровой стоимости, отчетными периодами являются первый, второй и третий кварталы. В регионах, где отчетные периоды введены, компании должны делать авансовые платежи, размер которых равен одной четвертой кадастровой стоимости, умноженной на ставку.

Как часто нужно платить

Налоговым периодом является календарный год, а отчетными – каждый квартал.

ОБРАТИТЕ ВНИМАНИЕ! Так как налог является региональным, то местные власти имеют право не устанавливать для него отчетных периодов. Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки

В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи

Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки. В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи.

ВАЖНАЯ ИНФОРМАЦИЯ! Если в течение того или иного периода имущество, облагаемое налогом, перестало находиться в собственности у налогоплательщика, то налог вычисляется, исходя из полных месяцев отчетного периода, когда имущество принадлежало владельцу.

По истечении периода (отчетного или налогового) в органы ФНС предоставляется налоговая декларация (ее надо подать не позже, чем через 30 дней после истечения периода).

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Отчетность по налогу на имущество организаций

По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок не позднее 30 дней с окончания квартала.

Налоговая декларация сдается по итогам года в срок до 30 марта следующего года.

Примечание: расчеты по авансам и налоговая декларация сдаются отдельно по каждому имуществу, расположенному по местонахождению организации, вне места ее расположения, отдельно по имуществу обособленных подразделений, выделенных на отдельный баланс – во все ИФНС на территории которых расположено указанное имущество.

Примечание: налогоплательщики, отнесенные к крупнейщим, сдают декларации по месту своего учета.

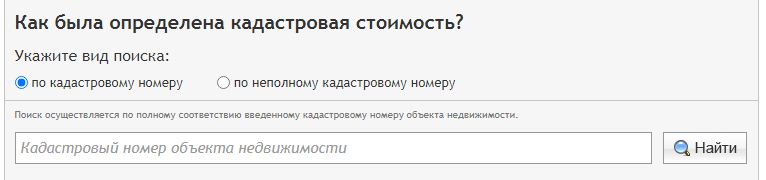

Расчет налога по кадастровой стоимости недвижимости

Надо провести предварительный расчет, тогда стоит придерживаться такой пошаговой инструкции:

- выбрать на карте субъект РФ;

- подобрать подходящее муниципальное образование;

- указать вид пошлины и период;

- нажать на кнопку «найти».

Онлайн-сервис, чтобы узнать налог на недвижимость по кадастровой стоимости, каким будет сбор, позволяет экономить время. В результате – получаете таблицу с указанием процентных ставок, ведь налог в каждом регионе разный. Также можно узнать наперед налог на кадастровую стоимость квартиры или любой другой недвижимости, например, дома, хозпостройки на участке, провести его расчет для земельного участка.