Что такое лизинговая компания

Содержание:

- Платежи

- Окончание договора лизинга при утрате или полной гибели предмета лизинга

- Что это такое лизинг

- Часто задаваемые вопросы по лизингу (FAQ)

- Плюсы и минусы лизинга автомобилей для физических лиц

- Основные программы при лизинге автомобиля

- Виды лизинговых операций

- Методика покупки авто

- Что такое финансовый лизинг

- В чём преимущества лизинга

- Автомобильный лизинг

- Участники лизинговой сделки

Платежи

Основные платежи в лизинге практически идентичны кредитным

взносам и осуществляются по одному из графиков:

- Регрессивный – погашение долга происходит

ежемесячно равными частями. Но процентная ставка (прибыль лизинговой компании)

начисляется только на остаток суммы. В результате первые месяцы клиент платит

больше, последние – меньше. - Аннуитетный – сумма включает в себя тело кредита

(арендных платежей) и вознаграждение, которые разбиваются на равные доли на

весь срок лизинга. В зависимости от внутренней политики лизингодателя, график

может предусматривать сначала погашение процентов и только в конце основной

долг или равные части всех видов платежей. - Сезонный – лизингодатель идет навстречу клиенту

и составляет график платежей с учетом наиболее благоприятных периодов работы. Например,

с/х предприятие может платить повышенные взносы в конце лета и осенью (сбор

урожая), а фармацевтическая компания – зимой (пик сезонных заболеваний).

Каждый клиент, независимо от правового статуса (юридическое

или физическое лицо) может подобрать оптимальную схему погашения долга.

Окончание договора лизинга при утрате или полной гибели предмета лизинга

Лизинговое имущество может быть утрачено во время действия договора

Тут важно иметь в виду следующее обстоятельство: до завершения контракта собственником имущества является лизинговая компания. Клиент лишь пользуется им и несет полную ответственность за его сохранность

Отсюда проистекают два вывода.

Первый: при утрате имущества договор не заканчивается автоматически, на лизингополучателе по-прежнему лежит обязанность по погашению всей суммы.

Второй: выгодоприобретателем при наступлении страхового случая всегда является лизинговая компания. Она получает страховку в полном объеме.

А дальше возможны три сценария. Если страховой премии достаточно для того, чтобы завершить договор лизинга, то обязанности по нему будут погашены. Если страховая премия больше оставшихся платежей, то разницу лизинговая компания перечислит клиенту. И, наконец, самый печальный сценарий для лизингополучателя: страховой премии оказалось недостаточно для того, чтобы погасить все долги по договору, и получатель вносит недостающую сумму в соответствии с ранее утвержденным графиком.

Одним словом, берегите предмет лизинга.

Читайте по теме:

Кража автомобиля в лизинге. Последствия для клиента

В случае застрахованных транспортных средств страхование обычно покрывает все убытки, за исключением вычетов, связанных, например, с неправильной фиксацией автомобиля или оставлением ключей внутри автомобиля.

| Поделиться — |

Что это такое лизинг

Лизинг – это определенная форма кредитования потребителей, позволяющая получить какое-либо имущество во временное пользование за определенную плату (лизинговый платеж). Основное отличие лизинговой сделки от обычной аренды заключается в возможности последующего выкупа имущества, причем стоимость сделки определяется с учетом внесенных ранее лизинговых платежей.

Лизинговые соглашения регламентируются:

- Главой 34 Гражданского Кодекса РФ

- Федеральным законом №164 (закон «О лизинге»)

Сторонами лизингового соглашения являются:

- лизингодатель – компания или частное лицо, специализирующееся на инвестировании и предоставляющее денежные средства для приобретения лизингового имущества

- лизингополучатель – получатель лизингового имущества во временное пользование

- поставщик имущества, переедаемого в лизинг – дилер, производитель и так далее

- страхователь – страховая компания, в которой застраховано лизинговое имущество от порчи и иных несчастных случаев (по договоренности между лизингодателем и лизингополучателем)

Объектом лизинговой сделки может выступать любое имущество, имеющее определенные признаки:

- здания и сооружения различного назначения

- автомобильный транспорт

- сельскохозяйственная, дорожная и иная специальная техника

- станки и другое оборудование для изготовления каких-либо изделий

- предприятия

- иное имущество, необходимое лизингополучателю для получения прибыли или ведения коммерческой деятельности

Исключением являются:

- земельные участки любого назначения

- различные природные объекты

- предметы, оборот которых в РФ запрещен или ограничен действующим законодательством

В настоящее время широкое распространение получили три основных вида лизинга:

- финансовый

- операционный

- возвратный

Финансовый лизинг — это форма сделки, при которой лизинговое имущество по истечению срока соглашения выкупается лизингополучателем по остаточной, как правило, минимальной стоимости. На финансовом лизинге специализируется большинство крупных компаний: Сбербанк Лизинг, ВТБ Лизинг и так далее.

Операционный лизинг представляет собой сделку, по истечении срока которой лизинговое имущество возвращается лизингодателю. Такая форма инвестирования используется копаниями, имеющими большой автопарк, так как позволяет постоянно обновлять движимое имущество.

Возвратный лизинг – это сделка, в которой продавцом лизингового имущества и лизингополучателем является одно лицо. Финансовый инструмент позволяет привлекать большое количество инвестиций и снижать налог на прибыль за счет использования налоговых льгот.

Лизинговые сделки так же можно классифицировать:

по срокам сделки. Различают:

— краткосрочный лизинг, при котором соглашение об аренде заключается на срок менее 12 месяцев — среднесрочный лизинг (12 – 36 месяцев) — долгосрочный лизинг (более 3 лет)

по участникам сделки:

— внутренний лизинг. В сделке участвуют только резиденты Российской Федерации — международный лизинг, при котором хотя бы одна из сторон соглашения не является резидентом РФ

по степени защищенности сделки:

— необеспеченный лизинг (отсутствуют страхование объекта лизинга и иные гарантии) — частично обеспеченный лизинг (объект договора лизинга застрахован) — обеспеченный лизинг (лизинговое имущество застраховано. Иные риски сделки распределены между сторонами соглашения)

Часто задаваемые вопросы по лизингу (FAQ)

При столкновении с малознакомыми кредитными продуктами часто возникает много вопросов, на некоторые из которых хочется ответить отдельно.

Вопрос 1. Что может быть предметом лизинга?

Согласно действующего законодательства, предметом лизинга могут выступать практически любые непотребляемые вещи, включая:

- имущественные комплексы и предприятия;

- сооружения, помещения и здания;

- транспортные средства различного назначения;

- оборудование (производственное, сервисное, торговое и т.д.);

- иное недвижимое и движимое имущество, являющееся непотребляемым.

При этом предметом лизинговых операций не могут являться:

- земельные участки;

- природные объекты;

- имущество, свободный оборот которого ограничен или запрещен, за исключением имущества военного назначения и определенного оборудования иностранного производства узкоспециализированного назначения. Лизинг такого имущества осуществляется на основании международных договоров в порядке определяемом Президентом РФ.

Вопрос 2. Кто может стать лизингополучателем?

Участвовать в качестве получателя в лизинговых операциях могут и резиденты и нерезиденты РФ, как юридические лица, так и физические (в том числе индивидуальные предприниматели). Мы уже рассказали, как оформить ИП в отдельной статье.

Кроме этого лизингополучателем может выступать и бюджетное учреждение.

Вопрос 3. Что такое сублизинг? Законно ли это?

Достаточно часто встречаются случаи, когда лизингополучателю полученное имущество (техника, транспорт и пр.) больше не нужно или на данный момент отсутствует возможность его использовать. Тогда возникают вопросы, а можно ли сдавать предмет лизинга в аренду? Данная ситуация и является сублизингом.

Такая сделка законна при условии соблюдения всех соответствующих условий. Для законности сделки заключается договор сублизинга (договор финансовой субаренды), где сторонами договора будут субарендатор (новый приобретатель имущества) и прежний лизингополучатель.

Скачать образец договора сублизинга

При этом организация-лизингодатель (владелец имущества) даёт письменный запрет или согласие на совершение сделки.

Вопрос 4. Как правильно выбрать лизинговую компанию?

При выборе лизинговой компании следует понимать, что в условиях экономического спада и нестабильности, владельцы имущества сталкиваются со сложностью извлечения прибыли как от самостоятельного использования активов, так и при их реализации. Поэтому определенные вещи, особенно имеющие высокую стоимость, всё реже приобретаются без привлечения заемных средств.

Вследствие этого, в настоящее время не ощущается недостатка в организациях, оказывающих лизинговые услуги и при выборе такой организации, следует уделять внимание компаниям, предлагающим наиболее выгодные для клиента условия. Вместе с этим, следует хотя бы немного проанализировать деятельность лизинговой компании, изучив её историю на рынке, оценив объем уже закрытых сделок

Вместе с этим, следует хотя бы немного проанализировать деятельность лизинговой компании, изучив её историю на рынке, оценив объем уже закрытых сделок.

Серьёзность и стабильность компании можно оценить, исходя из степени открытости информации о её деятельности, доступности предоставляемых услуг.

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором

(Как тут не вспомнить Навального с его расследованиями).

Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно). Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы

При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Основные программы при лизинге автомобиля

Большинство лизинговых компаний предлагает клиенту сразу несколько программ, которые предполагают наличие минимальных требований и условий получения автомобиля в лизинг, минимальный пакет необходимых документов и быстрое оформление договора. Самыми основными из которых являются:

1.Лизинг авто без первоначального взноса для физических и юридических лиц

Даже очень молодые организации, возраст для оформления лизинга которых, как правило, должен быть полгода-год, могут приобрести автомобиль в лизинг. Так как у таких организаций еще отсутствует необходимая денежная сумма на внесение авансового платежа, им лизинговые компании и предлагают программу оформления долгосрочной аренды без внесения первоначального взноса.

Как правило, на таких условиях стараются заключить договор лизинга непосредственно производители транспортных средств и официальные дилеры. Так как именно они заинтересованы в скорой реализации автомобилей.

Кроме того, такая схема может распространяться на технику определенного производителя и марки. Тогда между лизингодателем и производителем заключается соглашение, по условиям которого при изъятии транспортного средства у лизингополучателя лизинговая компания имеет право вернуть его производителю.

2.Лизинг автомобилей с нулевым удорожанием

Суть данной программы заключается в том, что общая сумма выплат по договору не превысит стоимость транспортного средства в салоне. Такое предложение становится возможным, когда производитель предлагает лизинговой компании как корпоративному клиенту значительные скидки на свои транспортные средства.

Обычно, с целью стимулирования сбыта, данную схему приобретения автомобиля предлагает сам производитель. А лизингодателей появляется возможность предлагать программы реализации транспортных средств без переплаты.

3.Лизинг автотранспорта без оценки финансового состояния лизингополучателя (покупателя)

Обычно лизинговые компании не несут больших рисков при оформлении автомобилей в долгосрочную аренду. Основными причинами такого положения дел являются:

- первоначальный взнос перекрывает последующие неплатежи;

- право собственности на автомобиль остается у лизинговой компании до момента полного погашения.

Это привело к тому, что появились программы лизинга, в которых финансовое состояние практически не оценивается или проверяется по минимуму. Такие программы в основном используются для передачи в долгосрочную аренду легкового и грузового автотранспорта, специализированной техники.

Основными особенностями такой программ являются:

- предоставление новой техники;

- стоимость автомобиля не должна превышать определенную сумму;

- процент выше, чем при стандартных условиях.

На практике, как правило, существует гораздо больше разнообразных программ для оформления автомобиля в лизинг, которые постоянно меняются

Здесь важно сделать правильно выбрать из всех предложенных вариантов, опираясь на первоначальные их условия и свои конечные цели

Теперь вы знаете, что такое лизинг автомобиля простыми словами, чем он отличается от кредита и аренды, и, какими плюсами и минусами он обладает. А также, какие программы финансовой аренды обычно предлагают лизинговые компании. И, в зависимости от вашей конечной цели и финансовых возможностей, вы обязательно сможете принять правильное и выгодное для себя решение.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Виды лизинговых операций

По своей экономической сущности лизинг является одной из форм заемного финансирования, при котором арендатора имеет право на выкуп имущества по льготной или остаточной стоимости, либо заключение нового соглашения об аренде. Исходя из этого, финансовая аренда разделяется на:

- операционный (сервисный) лизинг;

- и финансовый лизинг.

1.Операционный лизинг

При операционном лизинге срок соглашения меньше периода полной амортизации арендуемого имущества (от 1 года до 3 лет), при котором предусмотренная договором плата не покрывает полной его стоимости, что вызывает необходимость сдавать это имущество в лизинг несколько раз.

Основным отличием операционного лизинга является то, что арендатор имеет возможность прекратить контракт.

Часто, соглашение на операционный лизинг оказание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда и вытекает его второе название – сервисный лизинг. При этом, стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам операционного (сервисного) лизинга относятся

быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.);

технически сложное оборудование, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиштайнеры, железнодорожный и морской транспорт, строительная техника).

К преимуществам такого лизинга относится:

- возможность досрочного прекращения контракта позволяет своевременно избавиться от морально устаревшего оборудования и заменить его на более высокотехнологичное и конкурентоспособное;

- при возникновении неблагоприятных обстоятельств предприятие может быстро свернуть данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства;

- в случае реализации разовых проектов или заказов операционный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится;

- использование сервисных услуг, которые оказываются лизинговой фирмой или производителем оборудования, позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

А к недостаткам операционного лизинга можно отнести:

- более высокая, чем при других формах лизинга, арендная плата;

- требования о внесении авансов и предоплаты;

- наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

- прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

В настоящее время операционный лизинг согласно законодательству трактуется, как краткосрочная аренда и регулируется ГК РФ. Поэтому он не попадает под действие Федерального закона «О финансовой аренде (лизинге)» и на него не распространяются предусмотренные данным законом льготы.

2.Финансовый лизинг

Финансовый лизинг — соглашение, предусматривающее специальное приобретение актива в собственность с последующей сдачей в аренду (временное пользование) на срок, близкий к сроку его полезной службы (амортизации).

Как правило, выплаты по такому соглашению обеспечивают лизингодателю полное возмещение затрат на приобретение актива и оказание прочих услуг, а также соответствующую прибыль.

А по истечении срока действия сделки лизингополучатель может вернуть актив владельцу, заключить новое лизинговое соглашение или купить объект лизинга по остаточной стоимости.

К объектам финансового лизинга относятся:

- недвижимость (земля, здания и сооружения);

- долгосрочные активы производственного назначения.

Его основным преимуществом является то, что финансовый лизинг существенно снижает риск владельца имущества. А его условия во многом похожи на условия при получении банковских кредитов, и предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодической платы, включающей стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособности выполнить заключенное соглашение и т.д.

Методика покупки авто

Следует отметить, что независимо от той или иной организации процедура приобретения машины в лизинг имеет единый порядок. Так, для оформления подобной сделки необходимо последовательно выполнить следующие шаги:

Шаг 1 – первым делом следует определиться с маркой и моделью транспортного средства, его продавцом, а затем выбрать лизинговую компанию, предварительно ознакомившись с условиями аренды в разных организациях.

Шаг 2 – затем необходимо направить заявку на получение подобной услуги. Сделать это можно несколькими способами:

- лично явиться в офис выбранного лизингодателя,

- заполнить соответствующую анкету на сайте компании.

Шаг 3 – в случае получения предварительного согласия клиенту необходимо принести пакет документов, на основании которых лизинговая компания примет окончательное решение.

Мнение эксперта

Анна

Автоюрист со стажем 10 лет!

Следует иметь в виду, что перечень бумаг, которые необходимо предоставить, различается для физических, юридических лиц, а также индивидуальных предпринимателей.

Шаг 4 – далее надо дождаться окончания проверки представленных сведений. Специалисты лизинговой организации тщательно анализируют и изучают документы клиента. Кроме того, проверяются и сами стороны сделки, то есть продавец машины и лизингополучатель.

Шаг 5 – после принятия окончательного решения о предоставлении транспортного средства в долгосрочную аренду с последующим выкупом специалисты лизинговой компании приступают к оформлению договоров. Всего их насчитывают две штуки:

- Договор лизинга машины – является двухсторонним и заключается между лизингополучателем и лизингодателем.

- Договор купли-продажи выбранного автомобиля – может быть, как двухсторонним (между компанией и продавцом), так и трехсторонним (между лизинговой организацией, клиентом и продавцом машины).

Шаг 6 – затем лицо, в пользование которого передается авто, обязано внести авансовый платеж (размер и порядок выплаты устанавливается в рамках договора лизинга). После его внесения лизингодатель выкупает машину у продавца и передает ее клиенту.

Шаг 7 – в дальнейшем лизингополучатель должен регулярно вносить ежемесячные платежи согласно утвержденному графику.

Дополнительно следует отметить, что клиент, взявший авто с долгосрочную аренду, имеет право досрочно выкупить его. Остались вопросы? Вы всегда можете спросить автоюриста!

Что такое финансовый лизинг

Весьма перспективным способом заработать или развивать собственный бизнес выступает финансовый лизинг. Это лизинг, при котором средства производства приобретаются с целью временно передать его другой стороне. Что это такое простыми словами? Смысл несложен: покупатель оборудования или другого средства производства не планирует использовать его сам, а хочет заработать на сдаче его в аренду. Например, предприниматель покупает офисное помещение, но не будет размещать в нём свой офис, а сдаст в аренду другому бизнесмену. С точки зрения закона такая деятельность совершенно правомерна, при условии, что стороны соглашения соблюдают определённые нормы.

При финансовом лизинге (ФЛ) пользование чужой собственностью предполагается на долгий срок, от 1 года и выше. Это противопоставляет ФЛ операционному (оперативному) лизингу, когда получатель использует арендованную собственность короткий период времени. Операционный лизинг и финансовый лизинг в целом очень похожи между собой, их отличия не очевидны, но понятие «операционного» в современном российском законодательстве отсутствует.

В финансовом лизинге могут участвовать 2 или 3 стороны

В финансовом лизинге могут участвовать 2 или 3 стороны

Признаки

Узнать финансовую аренду можно по характерным особенностям:

- Лизингодатель приобретает имущество не для личного использования, а целенаправленно для аренды.

- Получатель имеет право сам выбирать продавца и средство производства в соответствии с целями своего бизнеса.

- Продавец уведомлён, что объект покупают для лизинга, поэтому поставляет его напрямую получателю (не покупателю).

- Если у пользователя возникли проблемы с использованием арендованного оборудования, все претензии он предъявляет напрямую продавцу.

- За порчу имущества ответственность несёт получатель.

Правовое регулирование

Деятельность такого рода в России регулируется несколькими нормативными актами. Главный из них — ФЗ-164 «О финансовой аренде (лизинге)» (последняя редакция вышла в 2003 году и доступна онлайн). Здесь раскрыты основные понятия, правовые основы применения этого инструмента, полномочия и обязанности сторон и даже поддержка государства.

На государственной поддержке остановимся немного подробнее. Несколько десятилетий назад в нашей стране действовал указ президента «О развитии финансового лизинга в инвестиционной деятельности» и аналогичное постановление правительства. Они вышли в 1994 и 1995 годах, сейчас уже утратили силу. Их заменил упомянутый выше финансовый закон. Сейчас другой акт является источником инвестиционного права — «Об инвестиционной деятельности» №39-ФЗ.

Международный документ «Конвенция УНИДРУА о международном финансовом лизинге 1988 г» действует в РФ с 1999 года. В ней 25 статей, которые устанавливают для всех присоединившихся стран правила оформления и применения ФЛ.

Разновидности

Из всего вышесказанного уже довольно очевидно, что финансовая аренда — чрезвычайно многогранный инструмент. Есть несколько видов:

- Классический. Это трёхстороннее соглашение между продавцом, покупателем и получателем. Покупатель приобретает необходимое получателю оборудование (по его заявке у желаемого продавца), а затем возмещает расходы засчёт платежей от получателя.

- Возвратный. Это вид сделки, в которой не участвует продавец. Подходит для ситуаций, когда собственник имущества хочет заработать на сдаче его в аренду. Предполагается, что получатель вернёт оборудование через определённый срок.

- Леверидж. Самая сложная форма финансовой аренды. Лизингополучатель привлекает одновременно несколько источников финансирования, то есть нескольких продавцов. Подходит для дорогих проектов, где требуется много техники, недвижимости и другого имущества, а получить их из одного источника невозможно.

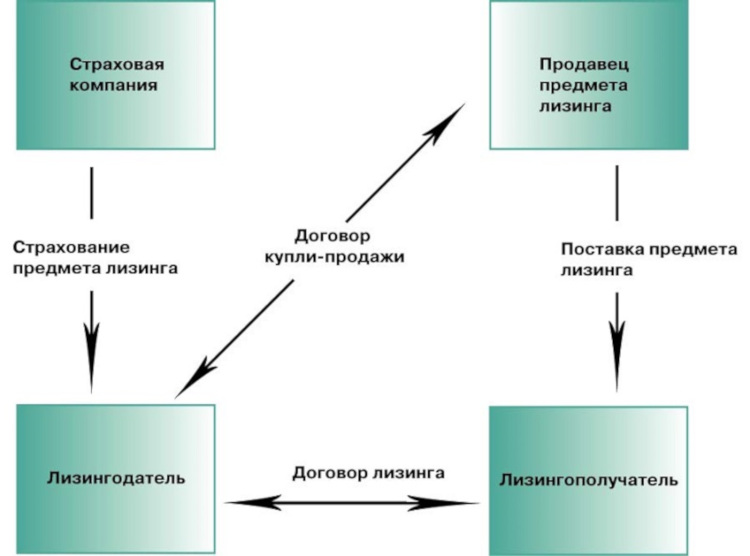

Схема финансового лизинга с участием страховой компании

Схема финансового лизинга с участием страховой компании

В чём преимущества лизинга

Не требуется залог

Поскольку техника остаётся в собственности лизингодателя, она и служит гарантией, что предприниматель будет платить по договору вовремя и полностью. Поэтому лизинг станет выходом для бизнеса, которому банк отказывает в кредите из-за того, что нет имущества для залога.

Много вариантов погашения

Предприниматель может согласовать с лизинговой компанией подходящий график платежей:

- равномерный (аннуитетный) — когда все платежи одного размера;

- дифференцированный — когда размер платежей уменьшается с каждым месяцем;

- сезонный — если размер платежа увеличивается в период, когда техника используется или бизнес получает больший доход. Например, можно установить в договоре, что предприниматель больше платит за снегоуборочную машину зимой, а в месяцы простоя сумма снижается.

Эксклюзивные скидки

Крупные лизинговые компании заключают соглашения с производителями техники и официальными дилерами. Поэтому такие лизингодатели могут предложить скидку, которую невозможно получить, если покупать спецтехнику самостоятельно.Например, СберЛизинг даёт скидку до 11%, а Газпромбанк Автолизинг — до 15%.

Не увеличивается долг

В бухгалтерской отчётности лизинг отражается не как обязательство, а как «Арендованные основные средства». Поэтому, если в будущем предприниматель обратится ещё и за кредитом, банк не откажет ему из-за того, что у бизнеса слишком много долгов.

Кроме того, задолженность по лизингу не попадает в бюро кредитных историй. А значит, просрочка лизингополучателя не отразится на возможности получить заёмное финансирование.

Экономия на налогах

Лизинг даёт возможность:

- не платить налог на имущество за технику, если она остаётся на балансе лизинговой компании;

- снизить налог на прибыль, поскольку лизинговые платежи относятся к расходам предпринимателя;

- уменьшить НДС благодаря тому, что разрешается вычитать НДС с лизинговых платежей из общего размера этого налога.

Это делает лизинг выгодным для предпринимателей и компаний на ОСН: они могут сэкономить на налогах до 40%.

Автомобильный лизинг

Внешне привлекательный данный способ пользования автотранспортом имеет множество поклонников, несмотря на весьма молодой возраст этой услуги. Причины заинтересованности кроются в удобстве использования автомобиля этим способом.

В первую очередь, Потребитель получает транспортное средство, которое впоследствии перейдет в его собственность.

Во-вторых, он получает автомобиль сразу, при минимуме юридических проволочек.

Наконец, клиент имеет широкий выбор кредитных организаций, освоивших этот вид услуг. Сюда входят как автомобильные компании и их дилеры, так и финансовые структуры.

Участники лизинговой сделки

Количество участников лизинговой сделки не так уж и велико: три основных – поставщик, лизингодатель и лизингополучатель – и один «вспомогательный» — страховщик.

Кто и какую роль здесь играет, мы сейчас и узнаем.

Поставщик – тот, кто произвел или вывел на первичный рынок объект лизинга (промышленное предприятие, производственная или риэлтерская компания, любой другой дилер или производитель).

Задача поставщика – произвести имущественный объект и реализовать его лизингодателю. После этого он исчезает со сцены…

Лизингодатель – кредитная небанковская организация, лизинговая компания, коммерческий банк. Это та организация, которая непосредственно оказывает услуги по лизингу.

Предварительно она приобретает у поставщика нужное имущество в собственность для последующей реализации его в лизинг заинтересованным потребителям (лизингополучателям).

Лизингополучатель – любое лицо (чаще – юридическое), желающее заиметь в собственности дорогостоящее транспортное средство или иное имущество, но не имеющее возможности его купить сразу, одномоментно, не сходя с места.

Лизинг такую возможность ему предоставляет, настойчиво подсовывая зазывающие цветастые баннеры, рекламирующие услуги лизингодателя.

Если лизингодатель и лизингополучатель найдут друг друга, может случиться договор лизинга (об этом ниже.

Страховщик – любая страховая компания, готовая нагреть руки на временных трудностях лизингодателя или лизингополучателя.

Она заявляет о себе, когда стороны заинтересованы в страховании непредвиденных рисков.