Типовые бухгалтерские проводки по ндс: учет налога

Содержание:

Кто может вернуть НДС из бюджета

Превышение суммы входящего НДС над исходящим или продажа товаров на экспорт — не залог возврата НДС. Соблюдайте требования:

- правом на возврат НДС могут пользоваться только его плательщики. Компании на спецрежимах в стандартных условиях не претендуют на возврат налога. Если спецрежимник — налоговый агент, то оформить вычет он может (п. 3 ст. 171 НК РФ);

- приобретенный ТМЦ, за покупку которого предъявлен входящий НДС, используют в коммерческой деятельности и именно в той ее части, которая подпадает под обложение НДС;

- все покупки отражены в бухгалтерском учете и на них получены верно оформленные счета-фактуры.

Налоговая база НДС

Налоговая база по НДС рассчитывается на дату оплаты (аванса) или на дату отгрузки товаров (работ, услуг). Отдают предпочтение более ранней из них. В случае получения авансов для расчета НДС применяют ставки 18/118 и 10/110. Впоследствии, при окончательных расчетах по реализации товара и услуг. сумму налога, уплаченную с предоплаты, фирма ставит к вычету. Когда покупатель производит после получения продукции или услуг, налог начисляется один раз по ставкам 18% и 10%.

Когда организация сама выступает в роли покупателя, входной НДС с сумм приобретенных товаров или услуг можно принять к вычету. тем самым уменьшить налогооблагаемую базу. Либо налог можно возместить из бюджета, если входной НДС оказался больше, чем НДС к уплате.

Также база по НДС может быть, наоборот, увеличена. Речь идет о восстановлении налога на добавочную стоимость, которое попадает под требования со ст. 170 НК РФ.

Итоговая сумма НДС к уплате получается, если из налоговой базы вычесть вычеты и прибавить (при наличии) сумму налога к восстановлению.

«Альфа» заключила договор поставки с «Омегой». В феврале «Альфа» приобрела 150 единиц товара для перепродажи у «Гаммы» на сумму 172 547 руб. (НДС 18% — 26 321 руб.). В марте было реализовано 138 единиц товара на сумму 287 598 руб. (НДС 18% — 43 871 руб.) «Омеге». Право собственности на товары перешло в момент оплаты. Рассчитать какую сумму НДС нужно перечислить в бюджет.

Для начала нам нужно узнать цену одной единицы приобретенного товара: 172547/150 = 1150,31 (НДС 175 руб.). Затем, узнаем себестоимость 138 единиц реализованного товара: 138 х 1150,31 = 158743,44 (НДС 24215 руб.). Теперь рассчитаем налог к уплате: 43871 – 24215 = 19656.

Уточнения насчёт схем оформления

Вычисления

Для вычисления НДС предусматриваются счета 19 НДС по приобретенным ценностям, а также счета 68 по налогам.

Для поступления средств материального характера могут делаться следующие проводки:

| Проводка Дт 19 Кт 60 | Отражает входящее НДС от поставщика. |

| Дт 68 Кт 19 | При реализации покупателями продукции, работ и услуг организации выставляют счета фактур с НДС. |

| Дт 68 Кт 51 | Субучет НДС. |

Действующее законодательство устанавливает, что крайним сроком оплаты НДС считается 20 число месяца, который следует сразу за отчетным кварталом. В случае, если средства не выплачиваются до указанного срока, то со следующего дня начисляются пени и прочие штрафные санкции, размер которых зависит от действующей ставки рефинансирования.

Агент

В некоторых случаях, которые четко прописаны в действующем налоговом законодательстве, фирма может являться налоговым агентов по НДС.

Компания, как агент актуальна в следующих установленных случаях:

- при покупке определенного товара или услуги на территории Российской Федерации, если в качестве продавца выступает иностранная организация, не зарегистрированная на в регионах РФ;

- при аренде имущественных объектов, которые находятся в непосредственной собственности органов местного муниципалитета;

- если арендуется имущество или любой материал у государственных органов.

Если компания является налоговым агентом, то сумма соответствующего налога определяется в следующем порядке: стоимость товаров и работ определяется при умножении на 18 и делении на 118. Если же приобретаются объекты, которые облагаются по ставке 10%, то расчетная ставка определяется из соотношения стоимости товаров или работ, умноженная на 10 и разделенная на 110.

Экспорт и импорт

Бюджетная организация или коммерческое предприятие при осуществлении внешнеэкономической деятельности, помимо норм налогового законодательства, должны учитывать и существующие особенности таможенного и валютного права. Экспорт или импорт завершается сразу после получения резидентом средств на банковские счета в рублях или иностранной валюте.

Организация, которая нарушила требования о репатриации может понести наказание в виде штрафных санкций. Размер штрафа составляет от ¾ до одного размера полной суммы средств, которые не были зачисленные в уполномоченный банк РФ. Позаботиться о соответствующем обязательстве необходимо еще на этапе заключения соглашения.

Анализ оборачиваемости дебиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Образец договора о материальной ответственности можно посмотреть здесь.

УСН

Индивидуальные предприниматели или предприятия, которые используют УСН, полностью освобождаются от обязанностей по уплате налогового сбора в рамках НДС. Однако при осуществлении определенных видов деятельности данного налога будет избежать невозможно. Ведение учета осуществляется по стандартной форме.

Организация, осуществляющая свою трудовую деятельность на УСН должны в обязательном порядке осуществить оплату НДС в следующих установленных случаях:

- при ввозе продукции на территорию Российской Федерации;

- при формировании деятельности по соглашениям классического товарищества;

- в случае признания организации налоговым агентом на основании положений действующего законодательства;

- организации на УСН не могут включить удержанную сумму средств вычет, так как соответствующее право предоставляется только плательщикам по НДС.

Допустимые операции

В соответствующих рамках допускается осуществление следующих операций:

| Операция | Первичная документация |

| Отражение определенной суммы НДС по приобретенным средствам, которые в результате применяются для производства продукции | Входной счет-фактуры. |

| Списание суммы НДС по определенным материальным запасам | Бухгалтерские справки-расчеты. |

| Списание НДС по приобретенным работам или услугам, которые в дальнейшем используются для производства определенной продукции, которая, в свою очередь, не облагается налогом | Бухгалтерская справка-расчет. |

| Погашение имеющейся задолженности по оплате НДС в бюджет | Выписка финансовой организации по расчетному счету. |

| Перечисление НДС с доходов иностранных лиц | Выписка финансовой организации по валютному счету. |

Блог

Бухгалтера организаций практически все работают с помощью программы 1С Бухгалтерия. В момент проведения тех или иных документов в программе многие даже недопонимают какие проводки должны сформироваться в Оборотно-сальдовой ведомости при проведении документов. Это очень опасно, ведь влечет за собой неправильное исчисление налогов, искажение данных.

Особенно тщательно нужно «следить» за Оборотно-сальдовой ведомостью бухгалтерам которые работают в организациях применяющих Общую систему налогообложения. Ведь они являются плательщиком НДС (налог на добавленную стоимость), а автоматическая встречная проверка сделок по НДС теперь проходит поквартально, поэтому ошибки выявляются ИФНС мгновенно.

Какие трудности могут поджидать начинающего и практикующего бухгалтера при учете НДС?

- Выгрузка банка.

Если предприятие находится на Общей системе налогообложения выгрузка банка должна осуществляться ежедневно. В чем может возникнуть проблема?

Когда на счет организации поступает предоплата от покупателя в программе формируется проводка:

Дт 51 Кт 62,02

С полученного аванса предприятие обязано исчислить НДС к уплате, т.е. нужно выписать счет-фактуру на аванс и провести проводку:

Дт 76,АВ Кт 68,02

В программе счет-фактуры на аванс можно выписывать автоматически, с помощью обработки «Помощник по учету НДС» (находится во вкладке «Операции»). Если этого не сделать собъется нумерация исходящих счет-фактур, а это нарушение.

- НДС при реализации (НДС к уплате).

В момент оформления документов на отгрузку товаров (ТОРГ-12 + счет-фактура или один УПД(универсальный передаточный документ, который содержит в себе данные товарной накладной и счет-фактуры вместе)) формируется проводка

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Узнать подробнееДт 90,03 Кт 68,02

Это НДС по реализации исчислен к уплате. Трудности могут возникнуть только в нумерации счет-фактур (см. п.1).

- НДС от поставщика (входящий НДС или НДС к вычету).

Бухгалтер может поставить НДС к вычету если:

А) Оформлен договор

Б) ТМЦ оприходован, поставлен на баланс, услуга потреблена

В) Первичные документы правильно оформлены

На этом этапе по входящим документам сформируются проводки:

По товарной накладной: Дт10(41) Кт 60,01 – оприходован ТМЦ по себестоимости (Без НДС)

Дт19 Кт60,01 – Выделен НДС

По счет-фактуре: Дт68,02 Кт19 – НДС поставлен к вычету

Очень часто бухгалтера допускают ошибку при приобретении ТМЦ через подотчетное лицо. При проведении авансового отчета если в чеке указан НДС, его необходимо выделить (а они включают в стоимость ТМЦ), но поставить к вычету бухгалтер его не может т.к. отсутствует счет-фактура, поэтому необходимо списать данную сумму налога на прочие расходы:

Дт 91.02 Кт 71

Кстати эта сумма не принимается к расходам при определении налоговой базы по налогу на прибыль организации.

- Учимся считать НДС по ОСВ (оборотно-сальдовой ведомости).

Когда по окончанию квартала все документы Вами уже проведены, перед тем как сформировать Декларацию посчитайте налог вручную по ОСВ, затем сформируйте отчетную форму и сравните «Свои» цифры с тем, что заполнит Вам программа 1С.

Алгоритм подсчета НДС по ОСВ описан ЗДЕСЬ.

/ «Бухгалтерская энциклопедия «Профироста» @2018 28.05.2018

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Поступление оплаты от покупателя в 1С 8.3

Иногда возникают ситуации, что после проводки документа «Поступление товаров и обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Вид операции» — выбираем из списка Оплата от покупателя.

- «Плательщик» — клиент, по которому не учтена оплата.

- «Плательщик» — клиент, по которому не учтена оплата.

- Поля «Договор», «Ставка НДС» и «Сумма НДС» заполняются автоматически после выбора контрагента, на основании введенных данных.

- «Счет на оплату» в данном случае заполнять не надо.

- «Статья ДДС» заполняется тоже автоматически на основании договора.

- «Назначение платежа» — указывается обязательно.

- «Счет учета» — для таких операций указываем 51, если валютное поступление — 52.

- «Входящий номер» и «Входящая дата»- это номер и дата платежного поручения, который сформировал Клиент-банк контрагента.

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

- «Погашение задолженности» — очень важный пункт, он определяет методику погашения задолженности в зависимости от выбранного вида. Всего вида три: автоматически, по документу и не погашать.

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

>

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Оплата покупателя через интернет-магазин

Нормативное регулирование

Для получения оплаты электронными средствами с банком заключается договор эквайринга. За перечисление денежных средств банк удерживает вознаграждение (комиссию), установленное договором.

Как правило оплата по платежной карте поступает не сразу на расчетный счет организации, а спустя 1-3 дня, поэтому она учитывается по счету 57.03 «Продажи по платежным картам».

В случае эквайринга покупатель свои обязательства исполнил, а банк всего лишь выполняет функции посредника. Следовательно, днем оплаты будет тот день, в который покупатель расплатился картой, а не тот, в который банк-эквайер зачислил сумму на расчетный счет продавца ().

Учет в 1С

В программе 1С, если осуществляется предоплата банковской картой, то лучше всего персонифицировать покупателя, т. е. вводить его ФИО в справочник Контрагенты. В таких случаях расчеты тоже ведутся на счете 62 «Расчеты с покупателями и заказчиками» (план счетов 1С). Сальдо по счету показывает:

- дебетовое — задолженность покупателя;

- кредитовое — аванс, полученный от покупателя.

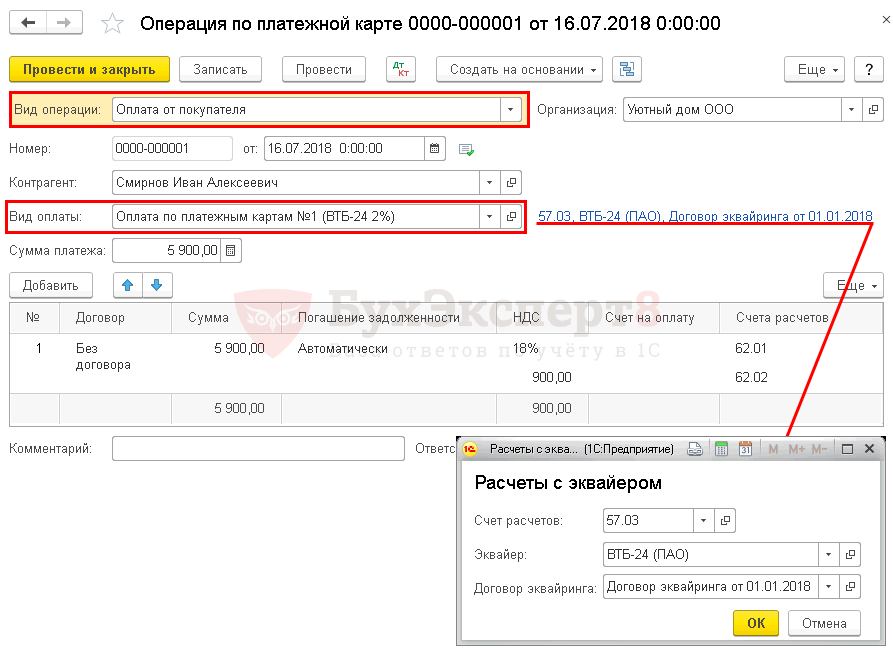

Поступление предоплаты от покупателя по платежной карте оформляется документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса — Касса — Операции по платежным картам.

В документе указывается:

- Контрагент — покупатель, который оплатил покупку по платежной карте. Если оплата проходит от физического лица, то в карточке контрагента устанавливается Вид контрагента — Физическое лицо. PDF

-

Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат:

- Способ оплаты — Платежная карта, т. к. оплата осуществляется банковскими картами.

- Контрагент — банк, с которым заключен договор эквайринга, выбирается из справочника Контрагенты.

- Договор — договор эквайринга с банком, выбирается из справочника Договоры, Вид договора — Прочее.

- Счет расчетов — 57.03 «Продажи по платежным картам», поскольку зачисления денежных средств на расчетный счет как правило будут осуществляться не в день оплаты.

- Переключатель Фиксированный размер — 2%.

- Сумма платежа — сумма оплаты по банковской карте.

В табличной части указывается разбивка платежа:

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

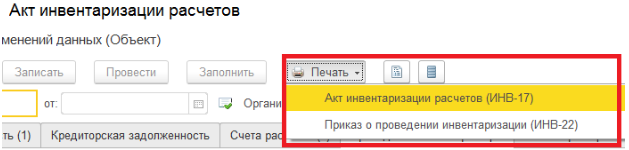

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Почему могут отказать

Надо сделать вывод, что все документы должны быть оформлены идеально, так как чаще всего ИФНС отказывает в возмещении. Происходит это потому, что многие недобросовестные компании неоправданно завышают НДС к вычету по договоренности с контрагентами.

Поэтому если у фискальных органов возникает хоть малейшее сомнение в честности налогоплательщиков, никакого возврата не будет.

Примечание от автора! Если налогоплательщик не предоставляет дополнительно запрошенные пояснения (документы) или нарушает установленные для этой процедуры сроки, то это приведет к штрафам и другой ответственности.

Более того, ИФНС может отказать и без обоснования причин. В таких случаях, если компания абсолютно уверена в чистоте своих сделок и правильности документов, она может обжаловать решение. Для начала используется досудебный порядок, когда фирма подает жалобу непосредственно в ИФНС. В случае отсутствия желаемого результата разбирательства надо подавать иск в арбитражный суд.

Обнаруженные в ходе проверки в предоставленных документах ошибки или нарушения могут привести к следующим вариантам дальнейшего развития событий:

- сумму возместят частично, исключив из расчета неподтвержденные документами услуги;

- потребуются письменные пояснения и исправления от налогоплательщика;

- в возврате полностью откажут.

Помимо денежного возмещения НДС, возможен также зачет в счет задолженности или в счет будущих платежей по налогу. Для этого также необходимо написать соответствующее заявление.

Так как НДС — один из самых проверяемых налогов, бухгалтерии всегда нужно следить за верностью оформления первичных документов. Малейшая ошибка на бумаге может стоить компании существенных финансовых потерь.

Виктор Степанов, 2018-08-29

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |