Какие бывают бухгалтерские счета?

Содержание:

- Счет 91. учет прочих доходов и расходов. проводки

- Бухгалтерские счета и Оборотно-сальдовая ведомость

- Строение счетов бухгалтерского учета

- Типы балансовых изменений

- Типовые проводки и примеры операций по 50 счету

- Как отличить

- Структура бухгалтерского счета

- Бухгалтерский баланс

- Забалансовые счета

- Ставим на кадастр уже учтённые участки земли

- Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

- Как осуществить постановку земельного имущества на учет самому

- Счета бухгалтерского учета и действующее законодательство

- Особенности активного и пассивного счетов

- Активно-пассивные счета

- Балансовые и Забалансовые бухгалтерские счета

Счет 91. учет прочих доходов и расходов. проводки

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

- Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68 При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91.

Замечу, что доходы и расходы, возникшие в результате чрезвычайных ситуаций, на данном счете не учитываются, а приходуются сразу на сч. 99 «Прибыли и убытки». Видео-справка «Бухгалтерский счет 91. Учет прочих доходов и расходов» В данном видео-уроке объясняется как вести бухучет прочих доходов и расходов (счет 91), какие субсчета, проводки и типовые операции.

Занятие ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. Для просмотра онлайн нажмите на видео ⇓ Бухгалтерский учет прочих доходов и расходов По дебету счета 91 учитываются расходы, по кредиту — доходы.

По своей структуре 91 счет бухгалтерского учета напоминает сч. 90 «Продажи». У сч.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

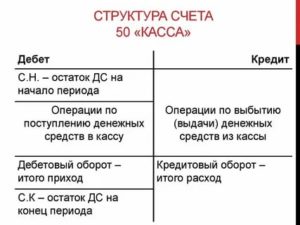

Строение счетов бухгалтерского учета

Для того чтобы получить обобщенные сведения об объектах бухучета, используются счета, отражающие деятельность предприятия и фиксирующие наличие и структуру активов, капитала и обязательств, касающихся этих операций.

Определение 1

Счета бухгалтерского учета представляют собой способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций предприятия. Счет представлен классификационным признаком, посредством которого идентифицируются объекты бухучета.

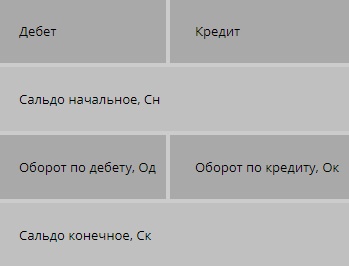

Для счета присваивается название, которое соответствует учитываемому им объекту, а также кодовое обозначение. С целью наглядного отражения изменений (увеличение или уменьшение) в средствах или их источниках счет представлен в виде таблицы, двойной записи. Строение таблицы включает 2 части: «Дебет» и «Кредит».

Замечание 1

Слова «Дебет» и «Кредит» пришли с латинского языка. Если обратиться к буквальному переводу, то «Дебет» значит, что «он должен», а дебитор представлен должником или заемщиком. «Кредит» означает «он верит, доверяет», поэтому кредитор — это лицо, дающее деньги или ценности другим лицам (заимодавец). В соответствии с этими понятиями сегодня обозначены и стороны бухгалтерского учета.

Остаток хозяйственных средств и источников в начале и конце периода на счете назван сальдо. Это слово пришло к нам из итальянского языка, означая «расчет» и показывая разницу между дебетовым и кредитовым оборотами.

Оборот представляет собой изменение хозяйственных средств и источников их образования за рассматриваемый период.

У каждого счета есть 2 оборота: дебетовый (Од) и кредитовый (Ок). Расчет суммы всех операций происходит в конце месяца. Они проходят по дебету счета, поэтому их называют оборотом по дебету (Од). Окончательная сумма операций по кредиту счета формирует оборот по кредиту (Ок). Когда подсчитывают обороты сальдо начальное сальдо не нужно учитывать.

Открытие бухгалтерского счета означает запись в таблицу данного счета суммы, которая характеризует начальное состояние объекта.

Схему счета (Т-модель счета) можно представить в виде таблицы 1.

Таблица 1.Схематическое изображение счета

Счета бухгалтерского учета отражают несколько показателей:

- сальдо (то есть начальный и конечный остаток);

- оборот дебетовый, в который включена сумма всех записей по дебету счета;

- оборот кредита, то есть сумма всех записей по кредиту счета.

Связь бухгалтерских счетов и бухгалтерского баланса характеризуется тем, что начальное сальдо хозяйственных средств и их источников формируется на счете из баланса на начало месяца, а далее на основе первичных документов отражаются изменения в объекте учета под воздействием хозяйственных операций. Отражение итогового сальдо хозяйственных средств и источников происходит в балансе на конец отчетного месяца.

Система счетов бухгалтерского учета по классификации разделяет счета на активные, пассивные и активно-пассивные.

Типы балансовых изменений

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону увеличения;

4) изменение статей актива и пассива баланса в сторону уменьшения.

Операции, при которых валюта баланса не изменяется, называются пермутациями, а те, при которых увеличивается или уменьшается, — модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции первого типа вызывают изменение только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

А + Х — Х = П,

где А — актив;

П — пассив;

Х — изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением:

А = П + Х — Х.

К этому типу относятся операции по погашению задолженности поставщику за счет полученного кредита в банке, удержанию налогов на доходы из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств и их источников.

Этот тип балансовых изменений отражается уравнением:

А + Х = П + Х.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Все операции этого типа вызывают уменьшение и в активе, и в пассиве баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А — Х = П — Х.

Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними

Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Как отличить

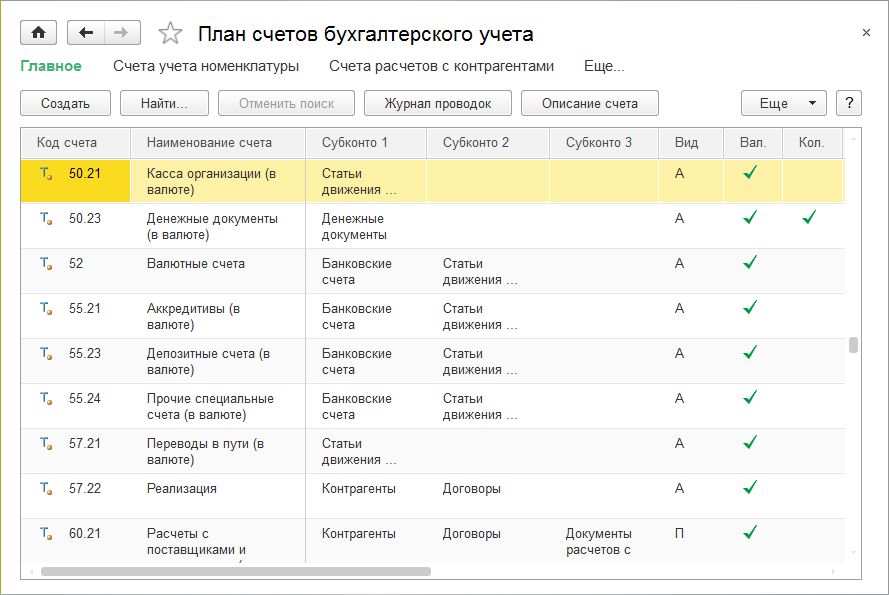

Опытные специалисты знают наизусть, к какой категории относится тот или иной вид счета. Менее опытному бухгалтеру требуется знать, как отличить активный от пассивного. В качестве примера можно взять 62 «Расчеты с покупателями». Потребуется выполнить анализ, чтобы понять, к какому виду его можно отнести.

План счетов в программе 1С

План счетов в программе 1С

62-й счет отображает взаимоотношения с покупателями. Например, продажа или покупка товаров, услуг, отгрузка. Продавая продукцию, лицо, закупающее товар, становится должником перед компанией, которую указывают согласно дебета 62. Дебиторская задолженность является активом компании, значит по Дт указывается увеличение актива.

После оплаты продукции, уменьшается задолженность, поэтому снижение актива отражается по Кт 62. Отсюда получается, что 62 представляет собой активный счет. Но, бывают такие случаи, когда покупатель переводит авансовый платеж, тогда получается кредиторская задолженность компании перед ним или пассив. Он пройдет по Кт 62. После отгрузки продукции заказчику в зачет предоплаты, кредиторская задолженность снижается, уменьшение пассива указывается согласно Дт 62. В этой ситуации 62 счет относится к пассивным.

Рассмотренный пример показывает, что счет 62 имеет признаки двух видов, поэтому его относят к третьей категории, активно-пассивным. Аналогичным образом можно провести анализ любого другого счета и понять, к какому классу его относят. Электронные программы имеют встроенные обозначения и указывают напротив каждого значения его вид, согласно классификации.

В бухгалтерском учете различают три вида счетов. Они имеют собственные схему и структуру. Следует знать все существующие виды согласно классификации и уметь отличать один от другого.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Ставим на кадастр уже учтённые участки земли

Земельный надел, находящейся на кадастровом учёте, и имеющий соответствующий паспорт, но у которого вдруг сменился хозяин – считается, как ранее учтённый. По закону, учтёнными ранее участками, являются следующие участки:

- Наделы земли, учёт по кадастру которых был произведён строго до первого числа марта 2008 года.

- Наделы земли, на которые уже получили зарегистрированное право владения, и на которые уже получили соответствующий номера учёта (по закону ФЗ № 122), но при этом кадастровый учёт данных земельных наделов так и не осуществился.

Для постановки на учёт земельного надела, как ранее учтённого, владельцу, и лицу им доверенному, надо:

- Осуществить обращение в палату по кадастру, находящуюся согласно территориальной принадлежности участка, с грамотно оформленным требованием внести свежую информацию о земле и приложенными к требованию бумагами.

- Осуществить уточнение «рамок» земли на участке.

- При положительном результате рассмотрения, можно будет рассчитывать на получение нового свидетельства дней через двадцать.

Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Счёт 67 бухгалтерского учета — это пассивный счет «Расчёты по долгосрочным кредитам и займам», аккумулирует сведения о состоянии и движении долгосрочных кредитов и займов, полученных предприятием сроком свыше одного года. С помощью типовых проводок и практических примеров изучим специфику использования 67 счета, в том числе отражение в проводках операции по выпуску облигации стоимостью выше номинальной.

Счет 67 в бухгалтерском учете

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Типовые проводки по 67 счету

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитовПогашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.Отрицательная – обратной проводкой. |

Пример 1. Учет долгосрочного кредита, полученного в банке

ООО «Весна» получила в банке ОАО «Осень» кредит на 3 года в размере 2 500 000 руб. Основной долг и проценты рассчитываются ежемесячно равными долями по ставке 13.5% годовых.

Таблица проводок по 67 счету — Долгосрочный кредит:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 2 500 000,00 | Получение кредита от ОАО «Осень» | Банковская выписка |

| 91.02 | 67 | 28 125,00 | Отражена сумма процентов по кредиту за месяц | Кредитный договор, бухгалтерская справка |

| 67 | 51 | 69 444,44 | Оплата основного долга за месяц | Платёжное поручение |

| 67 | 51 | 28 125,00 | Оплата процентов | Платёжное поручение |

Пример 2. Выпуск облигации стоимостью выше номинальной

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |

Как осуществить постановку земельного имущества на учет самому

Сделать это может любой совершеннолетний землепользователь либо юридическое лицо, обладающие какими-либо правомочиями на объект. С этой целью потребуется:

- Подготовить требуемую документацию.

- Поставить имущество на учет в ГКН.

- Произвести регистрацию объекта в ФРС.

Сбор пакета документов

Для проведения процедуры потребуется:

- Удостоверение личности заявителя;

- Бумага, определяющая возникновение права пользования объектом. Это могут быть договора о покупке, найме, дарении, продажи дома на участке, пожизненно предоставленного владения, завещания (для наследника) и другое;

- Справка из ЕГРП о переходе прав на имущество;

- Межевой план;

- На арендную площадь необходимо разрешение Управления имущественных отношений и иных заинтересованных арендаторов;

- Квитанция о внесении суммы госпошлины;

- При наличии у территории несовершеннолетних собственников нужно согласование с органом опеки:

- Нотариально удостоверенная доверенность, если интересы владельца представляет иное лицо.

Все документы представляются и в копиях для регистрирующей службы.

Процедура внесения на учет

Подготовив нужную документацию, нужно:

- Обратиться в кадастровую палату с заявкой.

- Произвести оплату госпошлины. Осуществить это можно в любом банке страны либо прямо в терминале Росреестра. Её размер будет различаться для разных категорий лиц. Так, для граждан это будет сумма в 200 рублей, для компаний – 600 р., в формате электронного файла для физлиц – 150 руб., для юридических – 300 рублей.

- Документация с платежной квитанцией прикладывается к заявлению и подается сотруднику Росреестра.

- Получить расписку о предоставлении требуемых бумаг с указанием даты вручения кадастровой документации.

- При отсутствии в ней ошибок или разночтений, процедура внесения данных не составит более 20 рабочих дней, при выявлении занять до полугода.

- В назначенную дату получить соответствующий паспорт. Сделать это вправе не только землевладелец, но и его представитель, имеющий доверенность.

Счета бухгалтерского учета и действующее законодательство

План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи.

План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка.

План счетов бухгалтерского учета содержит 8 разделов:

-

Внеоборотные активы.

-

Запасы производства.

-

Производственные затраты.

-

Готовые изделия.

-

Деньги.

-

Расчеты.

-

Капитал.

-

Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Отметим, что указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов. На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

Особенности активного и пассивного счетов

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

- Активные счета (учет ценностей предприятия во всех видах) в дебетовой части делают запись по возрастанию актива и фиксируют имеющийся на данный момент остаток. Если данная операция привела к уменьшению актива – ее относят к кредитной учетности.

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

где

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

Пассивные счета показывают все движения предприятия, которые можно отнести к источникам возникновения средств. Это учет обязательств данной фирмы (колонка баланса «Пассив»).

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

где

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

Активно-пассивные счета

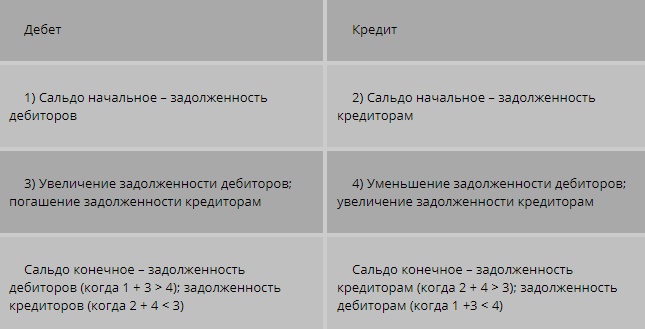

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

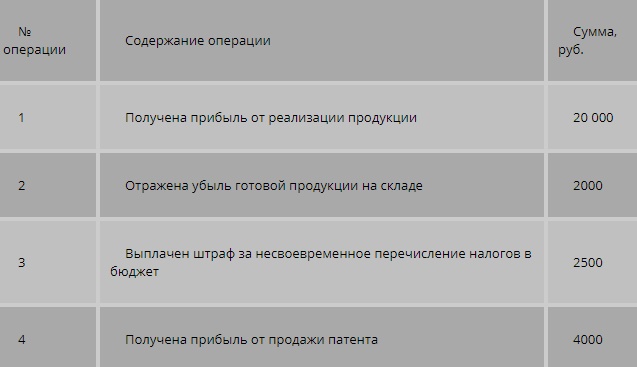

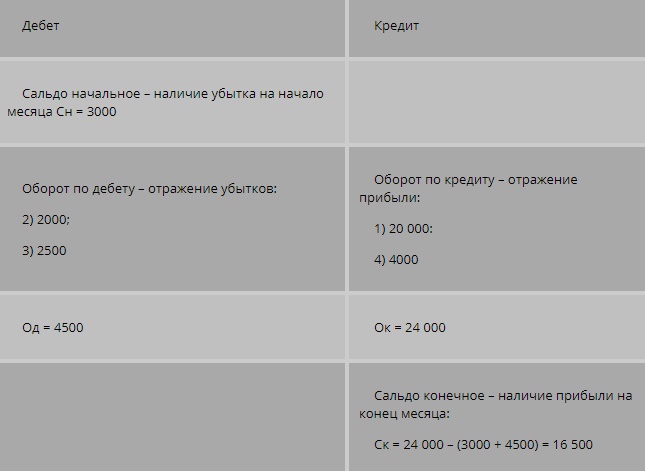

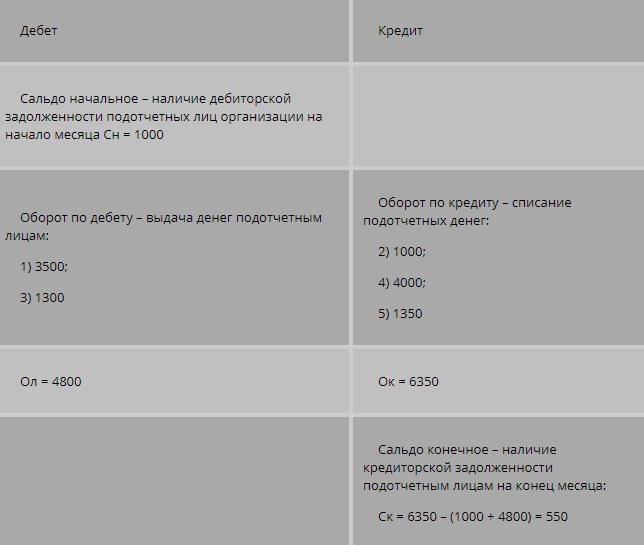

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

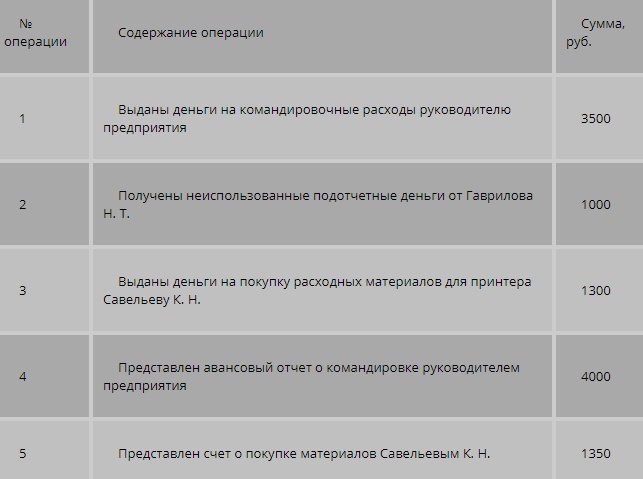

Рассмотрим для лучшего понимания еще один пример

Пример 5

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

-

Балансовые счета;

-

Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.