Что такое эквайринг и зачем он нужен

Содержание:

- Часто задаваемые вопросы

- Что такое эквайринг — определение простыми словами + особенности эквайринга без кассового аппарата ?

- Виды эквайринга

- Преимущества и недостатки эквайринга

- Принцип работы

- Преимущества и недостатки

- Тарифы популярных банков

- Какие плюсы у технологии?

- История применения

- Подключение интернет-эквайринга

- Основные виды эквайринга: 4 направления

- Учет расчетов при эквайринге

- Кто обязан ставить терминалы

- 11. Заключение + видео по теме ?

Часто задаваемые вопросы

Если в одном банке уже открыт расчетный счет, можно ли заказать эквайринг в другом, с более удобными условиями?

Никто не помешает стать клиентом безналичных операций в отдельной кредитной организации с более удобным предложением. Но следует учитывать, что комиссии так будут выше, а деньги идти дольше.

Как удобнее – купить POS-терминал или арендовать?

Каждый вариант имеет свои положительные и отрицательные стороны. Некоторые банки предлагают пользоваться их оборудованием бесплатно, а другие повышают проценты за пользование собственной техникой.

В договоре порой прописывается, что комиссия увеличивается, если ежемесячный оборот не доходит до 100 000 рублей, а если меньше 50 000, то и документ оказывается под угрозой расторжения.

Если купить терминалы в собственность, то это дорого только в месяц покупки. Также придется дополнительно прошивать под требования кредитной организации. Но потом проценты будут меньше.

Надо ли пробивать чек?

Согласно законодательству – необходимо, даже если он не нужен покупателю. Если операция проходила в интернете, то и квитанцию можно отправить по электронной почте.

Может ли банк отказать в услуге эквайринга?

Да, но делает это крайне редко – всего в 5-7% случаев. Это происходит, если владелец торговой точки выглядит странно, имеет нелегальный бизнес или у него сомнительная репутация.

Что такое эквайринг — определение простыми словами + особенности эквайринга без кассового аппарата ?

В первую очередь, нужно уточнить понятие эквайринга.

Эта процедура позволяет осуществлять оплату через Интернет и не тратить время на посещение магазина.

Малый бизнес, благодаря данным возможностям, может существенно увеличить прибыль, в связи с тем, что, согласно исследованиям, оплачивая картой, покупатели тратят, в среднем, на 20% больше, чем при наличном расчете.

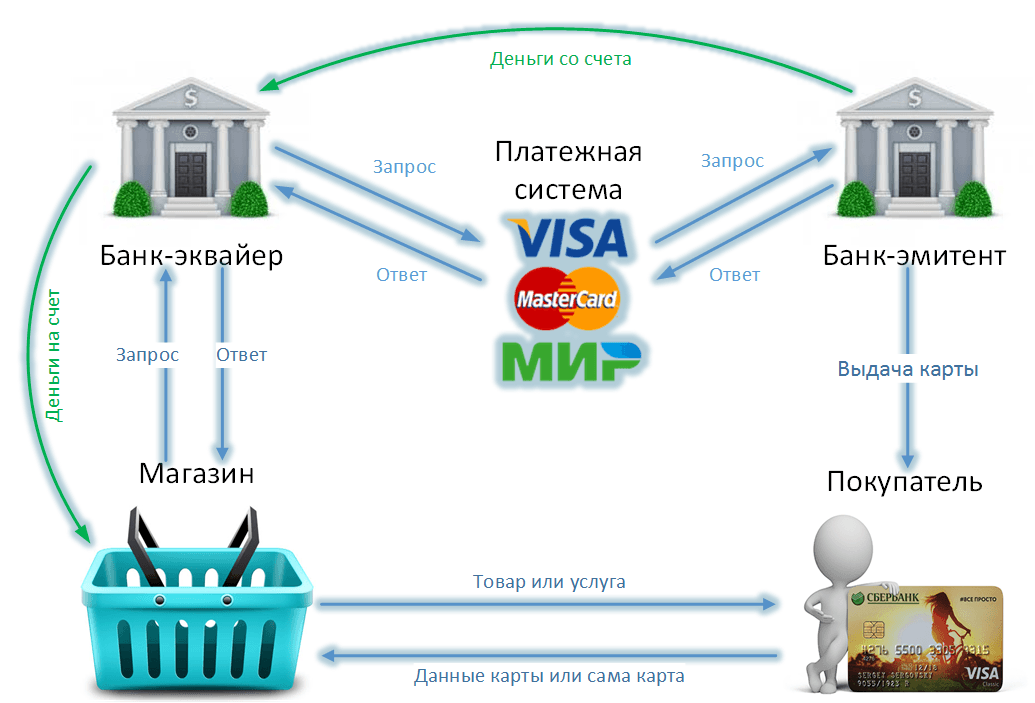

Операция эквайринга осуществляется по определенному алгоритму, который отчетливо видно на примере работы с POS-терминалом:

- Банковская карта активируется в системе, например, после введения владельцем пин-кода;

- Данные о владельце проверяются системой;

- Денежные средства списываются со счета покупателя и перечисляются оператору;

- Выдается два чека: для клиента и для продавца;

- Продавец подписывает чек;

- Из кассы клиенту выдается чек об оплате.

Между торговой точкой (которая выступает клиентом) и банковским учреждением заключается договор на предоставление услуги эквайринга. Причем, банк или агент предоставляют все необходимое для осуществления операций оборудование.

Для данной процедуры, также, может быть использован кассовый аппарат или упрощенный POS-терминал. Комбинация обоих устройств обойдется значительно дороже и используется более успешными и раскрученными компаниями. Так что на первых этапах бизнеса, лучше к расчетно-кассовому обслуживанию пользоваться только POS-терминалом.

Существует 2 (два) способа для проведения эквайринга, не используя кассовый аппарат:

- Стационарный или портативный POS-терминал, который связывается с банком, посредством установленной сим-карты;

- Интернет-сайт, позволяющий проводить безналичный расчёт по реквизитам банковской карты.

Виды карт, считываемых мобильными терминалами:

- дебетовые карты;

- кредитные;

- чиповые;

- оснащенные магнитной лентой

Чтобы оплата была произведена беспрепятственно, обязательно должна быть установлена связь с банком, а также на счету должно быть достаточно средств для оплаты полной стоимости.

Плюсы для торговой компании от использования эквайринга:

- сведение к минимуму рисков, связанных с подделкой денежных купюр;

- отсутствие инкассации и, как следствие, экономия;

- повышение прибыльности;

- расширение более платежеспособной клиентской базы.

Плюсы для покупателя, оплачивающего товары и услуги с помощью банковских карт:

- возможность использования денежных средств со счета карты, без их обналичивания;

- более быстрый и удобный способ оплаты.

Эквайринг в России только развивается, в то время как в всем мире он уже давно сформировался полностью. Одна из причин такого отставания – финансовая безграмотность населения и низкая распространенность пластиковых карт среди населения, которое, наконец-то, активно увеличивается в последнее время.

Виды эквайринга

Большинство банковских организаций предлагает три вида эквайринговых услуг:

- торговый;

- мобильный;

- интернет-эквайринг.

Торговый

Торговый эквайринг осуществляется с помощью терминалов (автономных и интегрированных). Дополнительно можно купить и другое оборудование. Терминал устанавливается на ТТ.

Каждый банк имеет несколько тарифов на выбор. В зависимости от величины ежемесячной выручки. Процент от продаж снимается по принципу: чем выше доход в месяц, тем меньше процентов нужно отдать.

Также эквайринг можно установить в вендинговых автоматах.

Интернет-эквайринг

Эта услуга подходит для торговых онлайн-площадок. Устанавливать терминал не нужно, списание происходит бесконтактно. Покупатель выбирает товар на сайте и нажимает кнопку «оплатить». Далее вводятся данные карты, и отправляется команда «перевести деньги» со счета покупателя на счет магазина.

Интернет-эквайринг имеет самую высокую комиссию – от 3 до 6% от покупки. Зато делать покупки можно не только в России. Услуга доступна и для нерезидентов страны.

Мобильный

Осуществляется на точке продаж или на территории клиента без стационарной кассы. В работе используется обычный мобильный телефон или планшет. Оплата происходит с помощью приложения. К телефону подключается m-POS терминал.

Мобильный эквайринг удобен тем, что телефон или планшет с терминалом можно носить с собой.

АТМ-эквайринг

АТМ-эквайринг – это выдача наличных средств через терминал. Клиент снимает деньги со своей карты, в тот момент, когда ему необходимо оплатить покупку наличными. Кредитные организации не берут процент за выдачу денег. За исключением тех случаев, когда средства снимаются с терминала другого банка.

Допустим, клиент обслуживается в Сбербанке, а деньги снимает через терминал ВТБ. Тогда фактически происходит выдача кредита на срок, равный сроку возмещения выданной суммы. Тогда процент получает банк, через терминал которого происходила операция выдачи.

Процентная ставка также зависит и от платежных систем. Например, для карты Visa и MasterCard комиссия составит 1,5% от суммы к снятию. Diners Club берет более высокий процент – 4%.

Преимущества и недостатки эквайринга

Перечислим основные плюсы и минусы использования услуги.

Плюсы (+) эквайринга

- Основным преимуществом использования эквайринга для продавца остается увеличение покупательной способности потребителей при безналичной оплате пластиковыми картами. В этом случае, согласно исследованиям, покупатели готовы потратить больше, в среднем на 20%, т.к. психологически проще расстаться с денежными средствами в безналичном виде, нежели в наличной форме.

- В настоящее время, все больше потенциальных покупателей хранит свои деньги на счетах, а не в кошельке, а, соответственно, у них может не оказаться нужной суммы наличных, в то время, как на карте они найдутся.

- Снижение риска подделки денежных знаков и ошибок при выдаче сдачи упрощает работу кассира. Предприниматель экономит на инкассации наличных и комиссии за заведения их на расчетный счет.

Минусы (−) эквайринга

- Комиссия банка за проведение транзакции может составлять 1,5-6% от ее суммы.

- Деньги, полученные от покупателя, поступают на счет не сразу же, а в течение 1-3 дней.

- Затраты на приобретение/аренду оборудования для эквайринга и его техническое обслуживание.

Принцип работы

Система эквайринга, которая работает без применения кассового аппарата, имеет определенный рабочий алгоритм и состоит из нескольких позиций:

- Банковская карточка проводится по «ячейке» терминала, так система проходит режим активации.

- Информация о владельце банковской карты проходит в систему, где происходит проверка.

- С карты происходит списание денежных средств и зачисляется на счет организации, где была совершена покупка.

- Термина выдает два чека: один для покупателя, другой – для продавца.

- Продавец должен поставить подпись на чеке и отдать его покупателю.

Для того, чтобы организация имела возможность для работы с системой эквайринга при отсутствии кассового аппарата, ей нужно заключить договор с банковской организацией. Оборудование для организации платежных операций должен предоставлять непосредственно банк или его представитель.

Это определенный POS-терминал, который можно увидеть ежедневно в любом магазине при оплате банковской картой. Получается, что данный терминал представляет собой механизм, который состоит из системного блока, устройства для печати, фискального механизма, монитора и сканера для считывания банковских карт. Существуют определенные дорогие кассовые терминалы, умеющие читать банковские карты и реализовывать процесс приема оплаты при помощи банковских карт.

Сразу стоит сказать, что аппараты подобного рода, которые обладают системой эквайринга, отличаются высокой стоимостью, поэтому данными аппаратами пользуются исключительно крупные и популярные магазины или их сеть. Производителям, которые только начинают собственную работу или тем, кто имеет небольшую торговую площадку, рекомендуется пользоваться эквайрингом без кассового механизма и простой POS-терминал. Этот способ будет дешевле и проще.

Для приема оплаты банковскими картами существует два способа: при помощи POS-терминала (который бывает стационарного или портативного вида) или при помощи сайта, где размещены все необходимые реквизиты для оплаты. Терминал всегда содержит сим-карту, обеспечивающую соединение с банковской организацией. Данные приборы имеют возможность читать информационные данные о клиенте почти со всех видов банковских карт (кредитные, дебетовые, чиповые или карты с магнитными лентами).

Преимущества и недостатки

Достоинства и особый комфорт эквайринга оценили все пользователи банковского пластика. С его помощью все оплаты стали выполняться быстрее, удобнее. Если при расчетах наличными на кассе требовалось наличие мелких разменных монет, то работа по картам освобождает от проблем со сдачей.

Безналичные расчеты имеют ряд неоспоримых достоинств по сравнению с наличными операциями:

- Организация снижает риск получения фальшивых купюр.

- Выполнение транзакции через высокоскоростные виды связи осуществляется быстрее, чем пересчет денег при приеме на кассе и поиск сдачи.

- Потребность в услугах инкассаторов существенно ниже, что ведет к экономии расходов организации.

- При выдаче сдачи наличными шансы ошибиться достаточно велики, в то время как прием карт исключает возможность обсчета.

- Установлено, что покупатель, расплачивающийся кредиткой, более охотно расстается со средствами, а сумма чека больше, чем при покупках за наличные. Статистика показывает, что обладатели пластика чаще совершают неоправданные и спонтанные покупки, тогда как человек, покупающий за наличность, ограничивает сумму и список закупаемого товара. Разница может достигать одной трети от средней величины чека в магазине.

Несмотря на наличие выраженных преимуществ, применение эквайринга имеет свои недостатки, которые необходимо учитывать при организации работы по безналичным расчетам:

Нестабильность системы. Время от времени, как и любое другое оборудование, терминал может выйти из строя, происходит серверный сбой, в результате покупатели начинают возмущаться и проявлять неудовольствие в связи с невозможностью использования карточки. Однако в некоторых случаях проблема быстро решается путем временного перехода на расчеты наличными (только при торговом эквайринге).

Безопасность системы. Меры по повышению уровня безопасности предпринимаются постоянно, множество банковских служб и специализированных компаний работают над улучшением защиты финансов клиента. Однако мошенники в сфере программирования также активно «работают». В результате приходится неусыпно контролировать защиту

Важно не дать хакерам воспользоваться персональными данными покупателей и клиентов, а также закрыть доступ посторонним к реквизитам карт.

Работа с наличными предполагает меньшие познания в обращении с техникой. Необученный специалист попросту не сможет проводить транзакции, тормозя работу по приему оплат от клиентов и покупателей

Однако любая современная торговля предъявляет повышенные требования к персоналу с целью предоставления комфортных условий своим покупателям.

Основания для использования эквайринга небольшой организацией или ИП

Сложно представить себе успешную коммерческую структуру, которая использовала бы в обороте только наличные средства. Практически любой покупатель или потенциальный клиент имеет пластиковый продукт от банка, на который поступают трудовые доходы, различные государственные пособия, пенсии, переводы частных лиц. Наиболее частый случай применения – получение заработной платы на карточку.

Понятие эквайринга плотно вошло в современную жизнь и покупателей, и продавцов. Безналичные оплаты стали наиболее распространенным явлением при оплате коммунальных платежей, штрафов, пошлин. Принимая решение о закупке в том или ином магазине, человек скорее предпочтет то заведение, в котором можно будет быстро рассчитаться по карточке. Отсутствие терминалов по приему карт для предпринимателя означает потерянную прибыль.

Даже если покупатель решил закупаться в магазине, где нет безналичной оплаты, сумма чека будет значительно ниже.

В связи с этим организация, намеренная успешно развиваться и получать стабильно растущий доход, должна заключить договор с эквайрером, который, в свою очередь, нередко дополняет предлагаемый пакет услуг дополнительными опциями и льготами.

Тарифы популярных банков

Как правило, стоимость эквайринга зависит нескольких факторов. Прежде всего, это оборот предприятия с продаж по пластиковым картам. Чем больше оборот. Тем ниже комиссия. Для торговых сетей банки готовы предоставить специальные условия.

На стоимость также влияет количество лицензий на эквайринг от платежных систем. Чем выше количество лицензий, тем меньше затраты банка на комиссию, а значит – тем дешевле тариф для клиента.

Важно и то, есть ли у банка процессинговый центр. Если вашему эквайеру приходится сотрудничать со сторонней компанией, стоимость тарифа будет увеличена

Банк обратит внимание и на то, насколько устойчива ваша компания и какой объем прибыли вы можете получить на безналичных операциях. Это определяется сферой деятельности вашей организации, стажем на рынке и количеством точек продаж

Кроме того, на стоимость влияет уровень сервиса, функционал предоставленного вам оборудования, связь с банком и срок возврата. Чем выше показатели по этим параметрам, тем выше будет комиссия.

Теперь рассмотрим стоимость торгового эквайринга в популярных российских банках.

| Название тарифа | Ежемесячная стоимость обслуживания | Комиссия за переводы юрлицам и ИП через интернет-банк | Комиссия за переводы физлицам в месяц | Обналичивание средств с карты Альфа-Банка в месяц |

|---|---|---|---|---|

| Просто 1% | 1% – если прибыль составила менее 1 млн руб. в мес., 2% — до 3 млн руб., 3% — свыше 3 млн руб. | отсутствует | до 6 млн руб. – бесплатно, если сумма выше – 10% (не менее 100 руб.) | до 1,5 млн руб. – бесплатно, если сумма больше – 10% |

| Лучший старт | 490 руб. | 3 перевода бесплатно, затем – 50 руб. за каждый | до 150 тыс. руб. – 0,5% от суммы плюс 59 руб. для юрлиц;до 150 тыс. руб.– бесплатно для ИП | до 150 тыс. руб. – бесплатно (минимум 159 руб.) |

| Удачный выбор | 1690 руб. | 10 переводов бесплатно, далее – 25 руб. за каждый | до 150 тыс. руб. – 0,5% от суммы плюс 25 руб. для юрлиц;до 150 тыс. руб.– бесплатно для ИП | до 500 тыс. руб. – 1,5% от суммы (минимум 159 руб.) |

| ВЭД + | 3690 руб. | 15 переводов бесплатно, далее – 25 руб. за каждый | до 300 тыс. руб. – 0,75% от суммы (минимум 180 руб.) | |

| Все, что надо | 9900 руб. | отсутствует | до 300 тыс. руб. – 0,5% от суммы плюс 25 руб. для юрлиц;до 300 тыс. руб.– бесплатно для ИП | до 500 тыс. руб. – бесплатно |

Какие плюсы у технологии?

Это очень интересная система, открывающая целый ряд новых интересных возможностей для участников процесса:

Для продавца оплата картой решает такие проблемы, как:

- экономия: проведение платежей через электронные системы подразумевает мгновенное поступление денег на счет продавца, соответственно услуга инкассации требуется реже, снижаются потери от человеческого фактора – воровства, ошибок, учета;

- привязка к точке продажи: благодаря эквайрингу расширяется география осуществления сделок, появляется возможность принимать платежи онлайн, расширяются возможности интернет торговли;

- ускорение обслуживания клиентов – при оплате картой, не требуется набирать сдачу, проверять подлинность купюр, благодаря чему уменьшаются очереди и ускоряется обслуживание покупателей;

- снижение рисков – фальшивки, мошенничество, ограбление и другие форс-мажоры;

- увеличение платежеспособности покупателей – можно платить не только имеющимися деньгами, но и кредитной картой. Отсутствие наличных с собой перестало быть проблемой, а психологи считают, что оплатить картой и получить смс об уменьшении остатка на счете покупателю морально легче, чем отдавать материальные деньги – банкноты;

- статус – дорогое кафе, бутик или организация, претендующая на широких охват и/или статусных покупателей должно предоставлять максимально широкий круг услуг, в том числе в отношении способов оплаты;

- аналитика продаж – современные технологии позволяют получать много информации о клиентах по их покупкам и использовать ее для анализа, для «тонкой настройки» процессов продаж.

Для банка-эквайера:

- рост доходов. Эквайринг – платная услуга и приносит прямой доход банку, который эту услугу предоставляет;

- развитие бизнеса. Чем больше клиентов и чем больше они проводят безналичных операций, тем больше возможностей для продажи прочих своих услуг, извлечения прибыли;

- рост капитала, размещение средств на счетах банка даже на короткий срок увеличивает возможности банка для извлечения процентного дохода, для соответствия нормативам ЦБ, для роста собственной стоимости и т.п.

- извлечение сверхприбылей, уникальная ситуация для Сбербанка — в силу его монопольного положения на рынке в России, в т.ч. в карточном сегменте – операции чаще всего осуществляются с карточками им и эмитированными, соответственно он не платит комиссию банку-эмитенту, так как сам им является и получает экономию и сверх прибыль относительно рынка.

Для банка-эмитента:

- получение прибыли – как и для банка-эквайера для банка-эмитента эквайринг его карт служит источником дохода;

- продвижение собственных карточных продуктов – из доходов, получаемых банком-эмитентом от использования для оплаты выпущенных им карточек, он финансирует маркетинговые программы по наращиванию базы клиентов данного продукта, запускает и финансирует ко-брэндинговые проекту, кэш-бэк, дополнительные блага держателям карт и т. п.

- рост капитала – банк-эмитент получает те же преимущества при развитии эквайринга и наращивании операций с выпущенными им картами, как и банк-эквайер.

Для платежных систем и PSP – это просто бизнес, построенный на решении проблем их клиентов.

Эквайринг создает вокруг себя целое поле деятельности для аналитиков, дата-сайентистов, маркетологов, разработчиков, специалистов по ит-безопасности, специалистов по программам лояльности.

История применения

Наличные денежные средства за последние годы достаточно быстро заменились электронными картами, что показывает востребованность и актуальность эквайринга. Современное общество уже не может представить жизни без банковских карточек.

Для того, чтобы более подробно объяснить, что такое эквайринг, можно рассмотреть ситуацию, которая была распространена около десяти лет назад: для оплаты квитков за квартиру, электричество или газ необходимо было идти в банк, где очереди были большими. На это уходило огромное количество времени и моральных сил. Сегодня же можно просто подойти к банкомату, вставить банковскую карточку и совершить оплату по услугам жилищно-коммунального хозяйства за несколько минут самостоятельно, зная лишь несколько реквизитов, указанных на квитке для оплаты. По завершению операции банкомат выдаст чек, который будет служить подтверждающим документом о совершенной оплате.

Правда, поначалу эквайринг выглядел достаточно просто и не имел большого количества рабочих функций. Некоторые предприниматели лишь начинали задумываться о необходимости данной системы, и что это такое на самом деле хорошо понимали лишь самые развитые и крупные организации.

С первых дней прием карт для оплаты характеризовался снятием бумажного слипа, где были указаны банковские реквизиты. Правда было одно «но»: использовать эквайринг в первые месяцы его введения было крайне небезопасно, поскольку из-за отсутствия связи с банковской организацией нельзя было проверить имеется ли необходимая денежная сумма у покупателя для оплаты товара или услуги.

В случаях, когда покупка имела дорогостоящий характер, оператор кассы мог позвонить в банк и узнать может ли покупатель оплатить покупку. Когда появились определенные электронные устройства, которые имели возможность соединяться с банком, то безопасность подобных операций сразу же возросла и упростила операции по оплате.

Подключение интернет-эквайринга

Все банки, которые обслуживают юридических лиц, предлагают услугу эквайринга. Однако условия сотрудничества отличаются. Как же выбрать банк для подключения интернет-кассы? Предлагаю разобрать несколько популярных предложений.

Эквайринг от Сбербанка

Какие условия предлагает банк:

- комиссия – от 1,6 % от оборота (рассчитывается индивидуально);

- срок подключения – от 3 дней;

- можно настроить кредитование;

- можно принимать карты МИР, VISA, MasterCard, UnionPay, JCB.

На сайте банка вы можете рассчитать свою ставку за обслуживание. Она рассчитывается исходя из региона торговли, сферы деятельности, типа бизнеса, и оборота средств в месяц. Каждый месяц происходит перерасчет ставки. Чем выше обороты, тем ниже ставка.

Эквайринг от Тинькофф

К интернет-эквайрингу от Тинькофф могут подключиться любые ИП, ООО и некоммерческие организации (например, приюты).

Все, что нужно – соблюдение законов (не продаете что-то запрещенное) и наличие расчетного счета в каком-либо банке (лучше – в Тинькофф, так как это делает сотрудничество еще более выгодным и удобным, например, вам помогут все настроить, чтобы начать как можно быстрее принимать онлайн-платежи).

Какие условия предлагает Тинькофф банк:

- комиссия – от 1 % от оборота (заметьте, что это уже ниже, чем у Сбера);

- срок подключения – до 2 дней (опять обходит Сбер);

- если вы открыли счет в банке Тинькофф, то комиссия не зависит от оборота, но зависит от тарифа (его банк подбирает индивидуально с учетом специфики вашего бизнеса);

- нет требований к минимальному обороту;

- работает со всеми известными картами.

Через готовый модуль, виджет или инструкцию можно подключить оплату на сайте, в чате или приложении.

Всего за несколько дней вы создадите рабочий бизнес. И все это не выходя из дома. Кстати, заключение договора на эквайринг тоже осуществляется дистанционно. Вам не нужно никуда ходить. При необходимости сотрудники банка сами приедут по указанному вами адресу.

Эквайринг от Альфа банка

Как и два других банка, рассмотренных нами, Альфа предлагает бесплатное подключение и отсутствие абонентской платы.

Условия сотрудничества:

- Ставка по операциям здесь самая высокая – от 2,4 %. Причем это стандартный тариф, при котором деньги зачисляются в течение суток. Если вы хотите мгновенное зачисление средств, то нужно выбрать другой тариф, и там комиссия составляет 3,5 %. От оборота она не зависит. Однако если месячная сумма банковских операций получится выше, чем указано в договоре, то банк берет дополнительную комиссию. Срок рассмотрения заявки на подключение тоже не радует – до двух недель.

- Оформить заявку можно на сайте или через личное посещение офиса. Так или иначе, вам все равно придется посетить банк, чтобы заключить договор.

Интернет-эквайринг от Альфа банка работает с 32 видами валют и принимает все известные карты. То есть с его помощью вы можете вывести бизнес на международный уровень.

Общие рекомендации по подключению эквайринга

Выбирайте тот банк, условия которого вам кажутся более выгодными

Обращайте внимание на комиссию за услуги, отзывы других пользователей на сторонних ресурсах, удобство использования и приятный вид интерфейса, оперативную работу службы поддержки

На мой взгляд, лучшим является предложение от Тинькофф. Почему? Потому что этот банк имеет самый большой штаб сотрудников и работает полностью удаленно.

Здесь не бывает очередей и высокой загруженности. Вам ответят по первому звонку, все операции осуществляются максимально быстро. Ну а выгодные финансовые условия сотрудничества мы уже рассмотрели.

Основные виды эквайринга: 4 направления

Существует 4 вида эквайринга:

- интернет;

- АТМ (англ. аббревиатура) означает автоматический банкомат;

- мобильный;

- торговый.

Принцип действия каждого из них можно рассмотреть детальнее.

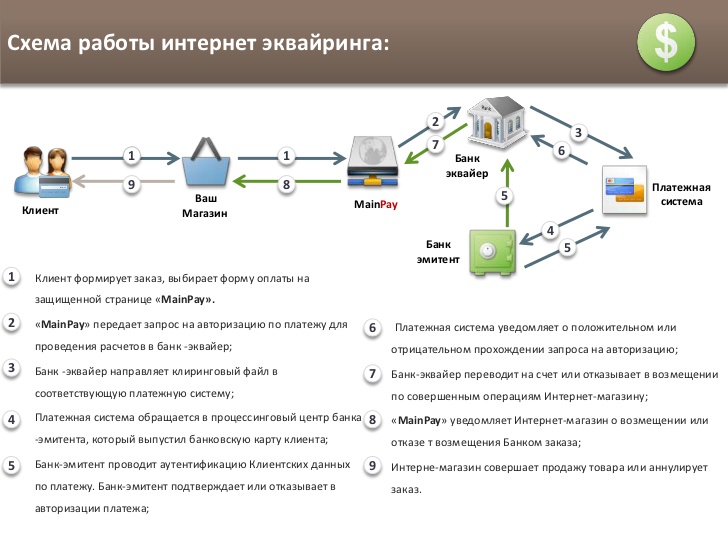

Понятие №1: Интернет эквайринг

Данный вид появился с расширением торговли через Интернет-ресурс. Он включает не только расчеты с помощью пластиковых карточек, но и электронные деньги. Вместо терминала работает специализированная программа для ПК. Устанавливать дополнительно какие-либо приложения не требуется. Большое число одновременно задействованных процессов сводятся для конечного потребителя в пару кликов мышкой.

При помощи шифрованных протоколов компании-посредника сохраняется конфиденциальность всех данных клиента (личных и платежных).

Интернет оплаты и понятие.

Интернет оплаты и понятие.

Понятие №2: АТМ

Пользоваться банкоматами, установленными во всех доступных общественных местах, умеют практически все владельцы «пластика». Уже нет практически ни одного учреждения, которое выплачивает зарплату своим сотрудникам наличными. При трудоустройстве работника, организация обязана оформить банковскую карту для перевода зарплаты.

Снять денежные средства, используя пин-код, можно в любом банкомате. В случае если клиент является зарплатным для одного учреждения, а снимаются деньги через банкомат другого, взимается комиссия.

Схема АТМ систем и принцип работы.

Схема АТМ систем и принцип работы.

Понятие №3: Мобильный

Очень удобен при выездной продаже. Это вознаграждение курьеру за доставленный товар, таксисту за проезд, продавцу за приобретение не в стационарных условиях или специалисту за предоставленную помощь. Деньги передаются с помощью мобильных терминалов. Управлять ими можно через различные приложения на смартфонах.

Мобильные системы приема платежей.

Мобильные системы приема платежей.

Комиссия при этом достаточно высокая. Но существующие достоинства для бизнеса перекрывают этот недостаток. Главное, что нет привязки к конкретному месту. Терминалами можно снабдить всех работников, что порой существенно выгоднее.

Понятие №4: Торговый эквайринг

Все операции по платежам проходят с использованием POS-терминалов, которые находятся в любой точке, предлагающий платный сервис. Рестораны, магазины, театры, салоны разной направленности, АЗС и т.д. Это происходит на основании договора между владельцем компанией и банком-эквайером (где открыт счет собственника). Сам терминальный автомат арендуется или приобретается.

ТОП-10 банков для подключения услуги эквайринга.

ТОП-10 банков для подключения услуги эквайринга.

Учет расчетов при эквайринге

В бухгалтерском учете выручка от продажи продукции и товаров (поступления, связанные с выполнением работ, оказанием услуг), в том числе и оплаченных с использованием банковских терминалов, является доходом от обычных видов деятельности (, утв. приказом Минфина России от 06.05.1999 № 32н (далее — ПБУ 9/99)).

Выручка от реализации с помощью банковских терминалов признается в бухгалтерском учете организации так же, как и выручка от реализации за наличный расчет, то есть в тот момент, когда продукция реализована (передана) покупателю, а услуга оказана (работа принята), независимо от того, когда деньги от банка-эквайрера поступят на счет предприятия (, , ).

Суммы за реализованный товар или оказанные услуги, оплаченные с помощью банковских терминалов, могут поступать на счет организации уже за минусом комиссионных, взимаемых банком в соответствии с договором на эквайринговое обслуживание. Однако сумма выручки принимается в бухгалтерском учете в полном объеме дебиторской задолженности, а сумма оплаты комиссионных услуг банка относится к прочим расходам организации (, утв. приказом Минфина России от 06.05.1999 № 33н).

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр операций или электронный журнал ().

Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра операций или электронного журнала.

В результате между поступлением денежных средств на счет продавца и фактической оплатой покупателем приобретенных товаров происходит разрыв во времени. Для отражения таких операций (которые произведены через банковский терминал, но еще не поступили от банка на расчетный счет организации) Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н (далее — План счетов)) предусмотрен счет 57 «».

ПРИМЕР

За приобретенный диван стоимостью 30 000 руб. покупатель расплатился карточкой. В бухгалтерском учете операции, связанные с реализацией товаров (услуг), оплачиваемых покупателями (клиентами) через банковский терминал, могут быть отражены следующими записями (инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н):

ДЕБЕТ 62 КРЕДИТ 90, субсчет «Выручка» — 30 000 руб. — отражена выручка от реализации товаров (услуг);

ДЕБЕТ 57 КРЕДИТ 62 — 30 000 руб. — отражена оплата через банковский терминал;

ДЕБЕТ 51 КРЕДИТ 57 — 29 550 руб. — на расчетный счет зачислены суммы, оплаченные через банковский терминал;

ДЕБЕТ 76 КРЕДИТ 57 — 450 руб. — удержана комиссия банка;

ДЕБЕТ 91, субсчет «Прочие расходы» КРЕДИТ 76 — 450 руб. — отражена комиссия банка в составе прочих расходов.

Павел Ерин, эксперт службы Правового консалтинга ГАРАН

Кто обязан ставить терминалы

До начала 2020 года поставить такую технику должны были владельцы заведений общепита, гостиниц, отелей, туристических агентств, стоматологических, косметологических клиник. Это требование распространяется на продавцов лекарств, бытовой техники, подакцизной продукции, ювелирных изделий, работников ЖКХ.

До 1 июля 2020 года POS-терминалы обязаны поставить предприниматели:

- продавцы машин, авто-мотозапчастей, выполняющие техобслуживание транспортных средств;

- оказывающие курьерские, почтовые услуги;

- работающие в сфере пассажирских перевозок любого типа;

- руководители культурных заведений, спортивных центров.

Это же касается всех клиник, страховых компаний.

Подключив торговый эквайринг, любое предприятие повысит свой престиж, станет клиентоориентированным. Процесс предполагает затраты, но можно с уверенностью утверждать, что все комиссии за обслуживание и оплаты вскоре окупятся. Все больше людей сейчас полностью отказываются от наличных, не всегда имеют их при себе.

Особенно необходима эта услуга торговым точкам с большим оборотом продаж, ведь так получается проще контролировать поступление выручки. Главное – выбрать профессионального эквайера, который обеспечит квалифицированный сервис.

11. Заключение + видео по теме ?

В данной статье Вы познакомились с определением эквайринга, его основными характеристиками, слабыми и сильными сторонами.

Обратите внимание, что с 2015 года для предприятий, получивших выручку от 60 млн.руб., наличие безналичного способа оплаты является обязательным. В заключение рекомендуем просмотреть видеоролик про автоматизацию торговли и эквайринг (POS системы, POS терминалы) —

В заключение рекомендуем просмотреть видеоролик про автоматизацию торговли и эквайринг (POS системы, POS терминалы) —

И ролик про бесконтактные платежи и сервисные приложения, а также про тренды развития эквайринга —

Теперь Вы знаете основные принципы, которыми следует руководствоваться при выборе банка-партнера, можете сделать выводы об основных участниках рынка эквайринговых услуг и определиться с условиями, на которых захотите сотрудничать с какой-либо кредитной организацией в данном направлении.

Желаем Вам выбрать достойного эквайера и найти максимально комфортные условия для Вашего предприятия, что позволит расширить диапазон предоставляемых Вами услуг, увеличить спрос на Ваш товар и, соответственно, получить максимальную прибыль.

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.