Кассовые операции: как небольшой фирме организовать учет наличных денег

Содержание:

- Внесенные изменения в правила ведения кассовых документов

- Что такое кассовая дисциплина

- Что такое кассовая книга ИП

- Касса

- Кассовая дисциплина

- Штрафы за нарушения при использовании ККТ увеличат с 2021 года

- Учет операций, которые проходят через ККТ

- Заполнение дополнительных граф в форме КО-4

- Ответственность при выявлении нарушений кассовой дисциплины

- Открытие р/с

- Ответственность за ведение кассовых операций с нарушениями

- Упрощенный порядок кассовой дисциплины

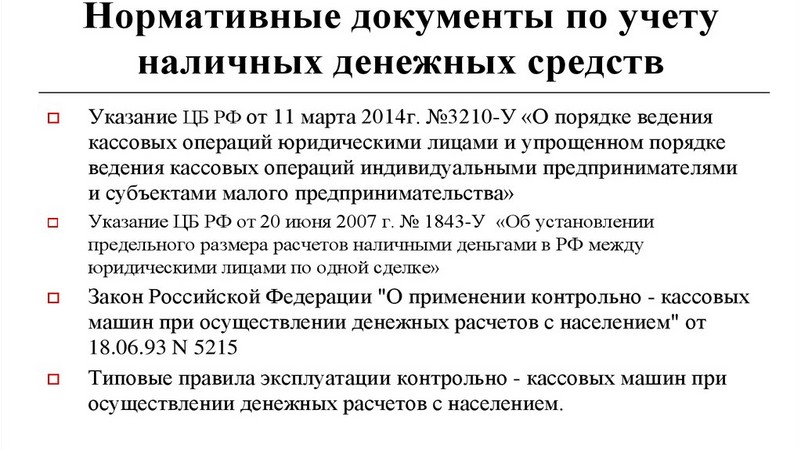

Внесенные изменения в правила ведения кассовых документов

Изменения, которые вносятся указом Банка России, регламентируют порядок ведения кассовых операций на предприятии. Особенно эти изменения касаются индивидуальных предпринимателей, субъектов малого бизнеса. Изменения эти в большей степени положительного характера. Они несколько упрощают процедуры ведения отчетности и установления определенных норм и правил кассовой дисциплины.

Лимит, который определяется начальством на предприятии и для которого нужен приказ, может не устанавливаться. Обязательность данной процедуры больше не устанавливается. Если раньше это было необходимо, то теперь это совершается по мере надобности, которую также определяет начальство.

Также некоторые упрощения наблюдаются в правилах ведения кассовой книги, теперь ее можно и вовсе не заводить. Это уже определяется по желанию. Еще одно послабление для малых предприятий – это необязательность выписки кассовых ордеров при поступлении или выдаче денег из кассы. Напомним, что ранее эта процедура была обязательна. Конечно же, некоторые послабления положительным образом могут сказаться на деятельности предприятия в целом, однако, что касается норм и правил безопасности, то в некоторых случаях все же более рациональным было бы соблюдать даже необязательные пункты в правилах проведения кассовых операций.

Теперь стало возможным накапливать в кассе суммы до бесконечности, но все же более безопасным вариантом было бы хранить наличные средства в банке. Безналичные расчеты в несколько раз упрощают процесс расчета с юридическими лицами.

Теперь стало возможным накапливать в кассе суммы до бесконечности, но все же более безопасным вариантом было бы хранить наличные средства в банке. Безналичные расчеты в несколько раз упрощают процесс расчета с юридическими лицами.

Хотя во многих случаях такие упрощенные процедуры значительным образом сказываются на деятельности малых предприятий. Так, если частный предприниматель не имеет наемных работников, то какой смысл ему постоянно каждый раз выписывать приходный и расходный кассовые ордеры? Упрощения помогут ему избежать этих нелепых и ненужных действий, которые в данном варианте являются бессмысленными. Также для субъектов малого бизнеса стало возможным не отчитываться каждый раз, когда необходимо взять определенную сумму наличных в кассе. Эти средства он может потратить на что угодно.

Ведение кассовой документации поможет при возникновении вопросов у налоговой. Такие виды отчетности необходимы для предпринимателей. Но упрощения все же положительно скажутся на деятельности предприятия, они являются необязательными, так что каждый сам решает, применять их на своем предприятии или воздержаться и следовать ранее установленным требованиям. Соблюдение дисциплины на предприятии является залогом успешной деятельности.

Что такое кассовая дисциплина

Кассовая дисциплина — это выполнение компаниями и ИП обязательных требований законодательства по работе с денежными средствами.

Чтобы соблюдать кассовую дисциплину, требуется выполнять на постоянной основе набор правил:

- по применению ККТ;

- хранению наличности;

- ведению кассовых операций;

- расходованию наличной выручки.

В понятие кассовой дисциплины включаются и такие обязательные процедуры, как соблюдение лимита остатка денежных средств в кассе, выполнение правил инкассирования денег, контроль за размером наличных расчетов с другими компаниями и ИП в рамках одного договора и другие кассовые нормы и правила.

Кассовая дисциплина в 2019 году — это не только нормативно установленные правила и процедуры работы с наличностью, но и грамотно выстроенный документооборот. С введением кассовой техники нового образца (онлайн-касс) в части обязательного кассового документооборота произошли существенные перемены (об этом расскажем далее).

В связи с применением онлайн-касс часть нормативных требований к соблюдению кассовой дисциплины утратила свое значение, но прибавились новые обязанности. Так, например, пользователей онлайн-касс обязали отправлять кассовые чеки по требованию покупателей на их электронные адреса и законодательно закрепили санкцию за невыполнение этой обязанности.

Что такое кассовая книга ИП

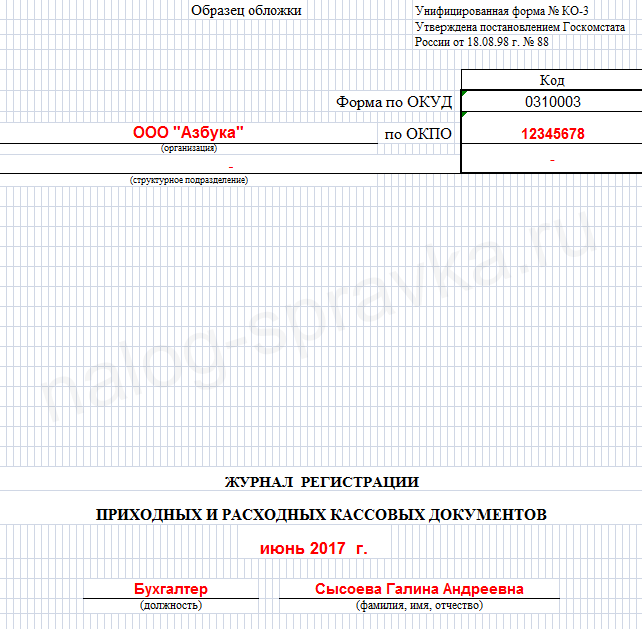

Для ИП кассовая книга – это специальная форма журнала, позволяющая внести данные по всем осуществляемым операциям с применением наличного расчёта с помощью ККМ. Относится к категории бух. отчётности. Обязательство по ведению подобного документа наложено на всех предпринимателей, независимо от того, с чем связана деятельность ИП, а также формы налогообложения (в том числе УСН). Госкомстатом установлена унифицированная форма КО-4. Вести книгу необходимо в течение всего календарного года. Журнал состоит из 50-ти страниц (либо 100).

Предъявляются требования к оформлению:

титульный лист кассовой книги должен содержать срок действия

Если листы в книге закончились до наступления окончания года, то требуется завести новую для продолжения записей в порядке хронологии;

на второй и последующих книгах требуется указать дату начала внесения записей и прекращения использования, что даёт возможность определять хронологический порядок;

не требуется нумеровать, прошивать, однако, эти действия не запрещены;

важно заверить печатью и подписью.. Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией

Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель)

Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией. Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель).

Заполнять титульный лист кассовой книги необходимо только следующими данными:

- ФИО ИП – полностью, без сокращений;

- временной период – год или конкретная дата, если книг несколько;

- ОКПО.

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Разрешено согнуть лист по линии отрыва, чтобы заполнять две части разом при помощи копировальной бумаги. Заполнение вкладного листа осуществляется шариковой ручкой. Далее требуется разрезать лист по разметке, подшить первую часть

Важно приложить первичный документ к отчёту кассира

Разрешено использовать автоматизированный учёт кассовых операций:

- Ведение электронной кассовой книги с последующим переносом на бумагу.

- Ведение книги в электронном формате с заверением ЭЦП.

Первый вариант не отличается от ручного заполнения. В конце смены заполненные листы распечатываются для предоставления на подпись бухгалтеру или ИП. Нумерацию осуществляют по сквозному принципу.

Если выбран второй способ ведения кассовой книги, то требуется:

- позаботиться о защите информации от третьих лиц (защита паролем);

- защитить данные от потерь или искажения путём создания резервной копии или сохранения на серверах;

- создать ЭЦП для сотрудника, который несёт ответственность за заполнение кассовой книги в электронном виде.

Важно знать, что если книга подписана ответственным лицом, то никаких исправлений вносить нельзя. Если все указанные выше действия выполнены, то распечатка книги не требуется

Грамотно и корректно заполненная кассовая книга избавит от дополнительных рисков и издержек при проверках контролирующими органами. Неточности и ошибки в ведении этого документа караются штрафами.

Касса

Касса — помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов (п. 1.2 Положения № 637).

Требования, которым должно соответствовать такое помещение (место), нормативными документами не установлены. Поэтому каждое предприятие решает этот вопрос по собственному усмотрению.

При этом следует учитывать требования п. 4.1 Положения № 637, согласно которому руководители предприятий должны обеспечить надлежащее обустройство кассы и надежное хранение наличных денежных средств в ней. Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности денежных средств, то они несут за это ответственность в установленном законодательством Украины порядке.

Например, помещение (место) кассы может быть изолировано, оборудовано сигнализацией, сейфом и т. п.

Выделение помещения (места) кассы целесообразно оформить приказом по предприятию. Как правило, на предприятии действует одна касса. Если же у предприятия есть обособленные подразделения, дополнительная касса может быть в таких подразделениях. При этом касса предприятия будет центральной (основной), а кассы обособленных подразделений — дополнительными.

Кассовая дисциплина

Организации любой правовой формы, вне зависимости от сферы их производственно-хозяйственного функционирования, обязаны осуществлять хранение денежных средств на счетах в банковских учреждениях. Порядок, размеры и сроки инкассации и хранения в кассе наличной денежной массы устанавливаются организацией и согласовываются с банком при заключении договора на инкассацию наличных средств. Этот порядок и сроки определяются организацией на основании расчетов потребности в наличности и планов её поступления.

В кассе организации наличные денежные средства (без учета приравненных к ним документов) могут храниться только в размерах, ограниченных установленным лимитом. В 2014 году, как и раньше, начиная с 2012 года, лимит остатка наличности определяется организацией самостоятельно. Для расчета лимита предусмотрена формула:

Лон = Оп : Пр × Дс,

где: Лон – это лимит остатка наличных; Оп – объём выручки за некоторый расчётный период; Пр – расчетный период; Дс – количество рабочих дней между днями инкассации.

В расчётном периоде не должно быть больше 92 рабочих дней. Количество рабочих дней между датами инкассации наличных в банк, не должно превысить семи.

В случае, когда организация не делала расчет лимита остатка наличности в кассе, такой лимит считается по умолчанию равным нулю.

Любое количество наличности в кассе будет при этом считаться сверхлимитным объемом.

Сверхлимитное хранение наличных денег допускается только для средств на выплату зарплаты сотрудникам. Срок нахождения этих денег в кассе не должен превысить с момента поступления трех рабочих дней. Для организаций, ведущих деятельность на Крайнем Севере и приравненных территориях, этот срок увеличивается до пяти календарных дней.

Федеральным законодательством всем организациям вменено применение контрольно-кассовой аппаратуры при производстве расчетов наличностью в отношении сделок по продажам услуг или товаров. Перечень организаций, освобождаемых от исполнения этой обязанности, значительно сужен к 2014 году. Кроме контрольно-кассовой техники организации могут применять платежные терминалы для расчетов банковскими картами. Применение ПРТ не исключает необходимость контрольно-кассовой машины при совершении расчетов с покупателями.

Так же сужен и круг платежей, которые можно осуществлять с помощью наличных, поступивших в кассу организации в виде выручки. В 2014 году наличные средства, поступившие в кассу организации от третьих лиц не могут использоваться для:

- Сделок купли-продажи ценных бумаг,

- Оплаты аренды недвижимости,

- Выдачи и возврату ссуд или займов,

- Проведения различных лотерей и азартных игр.

В этих целях теперь можно задействовать только те наличные средства, которые сняты с расчетного счета организации.

Контрольно-кассовые устройства должны соответствовать требованиям, которые предъявляет к ней законодательство. ККМ в обязательном порядке регистрируется в территориальном налоговом органе. Таким образом, расчеты, осуществляющиеся в наличной форме, документально сопровождаются приходным кассовым ордером установленной формы и кассовым чеком. ККМ должна быть оборудована «фискальной памятью» и соответствовать перечню Государственного реестра контрольно-кассовой техники. Использование контрольно-кассовой техники, включенной в Государственный реестр до 1 января 2011 года и не соответствующей требованиям ФЗ №103, после 01.01.2014 года запрещено.

Кроме этого нужно учитывать дополнительные требования, предъявляемые к ККМ:

- Обязательное присутствие печатаемых на кассовом чеке обязательных реквизитов;

- Возможность передачи в платежно-расчетный терминал информации о произведенных платежах и информации для печати кассового чека терминалом или банкоматом (то и другое только в некорректируемом виде).

В соответствии с установленным ЦБ нормативом максимальный размер оплаты наличными средствами по одной сделке между юрлицами не должен быть больше 100 000 руб. В 2014 году на сделки с физическими лицами это же ограничение распространяется в более мягкой форме, верхняя планка поднята до 600 000 рублей. Впоследствии в планах Минфина её снижение до 300 000 рублей.

Ответственными за соблюдение кассовой дисциплины на предприятии являются руководитель, главный бухгалтер и кассир. Контрольная функция в части соблюдения организацией кассовой дисциплины вменена обслуживающим банкам, которых ЦБ обязывает не реже одного раза в два года производить соответствующую проверку.

Штрафы за нарушения при использовании ККТ увеличат с 2021 года

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора

(другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней

после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю)авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание

: до 19 августа 2021 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора

суммойне более 100 тыс. рублей .

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание

: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку, они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Заполнение дополнительных граф в форме КО-4

Форма КО-4 разделена на две равные части. Во второй части после таблицы располагается ряд дополнительных граф. В числе таковых графа «Итого за день». В ней отражаются поступления по ПКО, а также выплаты по РКО, совершенные ИП или его сотрудниками в течение дня.

В графе «Остаток на конец дня» необходимо отразить, соответственно, остаток наличности в кассе. Он вычисляется посредством суммирования остатка средств на начало дня с разницей между операциями по ПКО и РКО.

Еще одна важная графа формы КО-4 – «Перенос». В ней отражается сумма денежных средств по всем ордерам, сведения о которых внесены в конкретную таблицу. Это позволяет кассиру или самому ИП продолжить заполнение формы на следующей странице с учетом цифр, отраженных в графе «Перенос».

На второй странице кассовой книги в области, расположенной после таблицы, также нужно зафиксировать:

- количество РКО, прилагаемых к документу — буквами, например «два»;

- количество ПКО;

- фамилию, инициалы и подпись кассира, который непосредственно заполнял кассовую книгу (им может быть сам ИП).

Если в штате ИП работает бухгалтер — потребуется также и его подпись, если нет — напротив графы «Бухгалтер» ничего писать не нужно.

См. также: «Порядок внесения исправлений в кассовую книгу (нюансы)».

Ответственность при выявлении нарушений кассовой дисциплины

Вне зависимости от того, по чьему недосмотру и упущению возникли проблемы с кассовой дисциплиной, при обнаружении нарушений налоговые специалисты могут либо на первый раз вынести предупреждение, либо сразу наложить штраф. Степень меры административного и финансового воздействия зависит от того, насколько велика ошибка.

-

Предупреждение может быть вынесено исключительно за отсутствие или неправильное использование контрольно-кассовой техники, и только при условии, что в течение проверяемого периода, не было выявлено других серьезных нарушений.

Также отделаться предупреждением может организация, руководство которой вовремя направило в налоговую службу ходатайство с просьбой о вынесении предупреждения и обязательства устранить найденные нарушения.

-

Штраф накладывается при нарушении таких норм ведения кассы, как неправильное оприходование выручки и превышение максимально возможного лимита наличных средств. Размеры штрафов зависят от организационно-правовой формы предприятия. Если это индивидуальный предприниматель, то, как физическое лицо, выполняющее определенные должностные функции, он будет подвержен штрафу от 4 до 5 тыс. рублей.

Если нарушения выявлены в ходе выездной проверки юридического лица, то есть предприятия или организации в статусе, например, ООО, то штраф будет в десять раз выше: от 40 до 50 тыс. рублей.

В последнем случае, должностное лицо, допустившее ошибку, к примеру, главный бухгалтер, старший кассир или даже директор предприятия, также может понести финансовую ответственность за неправомерность своих действий – штраф для него составит сумму от 4 до 5 тыс. рублей.

Как свидетельствует практика работы организаций и предприятий различных сфер деятельности, гораздо выгоднее сразу наладить правильное профессиональное ведение бухгалтерии. В противных случаях, выявление нарушений и ответственность при проверках неизбежна. При этом следует помнить о том, что выездные налоговые проверки проводятся, как правильно в самые неподходящие моменты.

Нерадивых представителей бизнеса, особенно тех, кто не в первый раз попался на пренебрежении к закону, налоговики «берут на карандаш» и проверяют чаще, чем законопослушных предпринимателей.

Открытие р/с

Предприятие выбирает самостоятельно обслуживающую организацию, может иметь несколько счетов в нескольких или одной компании. Для открытия р/с следует предоставить:

- Заявление.

- Копии св-ва о регистрации предприятия и учредительной документации, заверенные нотариусом.

- Справки из налоговой инспекции, органов статистики и внебюджетных фондов.

- Карточки с оттиском печати и образцами подписей, удостоверенные нотариусом.

После того как будут предоставлены необходимые бумаги, предприятия и банк заключают договор на рассчетно-кассовое обслуживание. Соответственно, открывается р/с с уникальным номером. Со счета предприятия обслуживающая организация осуществляет оплату обязательств, поручений и расходов, выполняемую безналичным способом. Кроме того, с р/с выдается наличность на текущие нужды и оплату труда работникам. Движение средств в обслуживающей организации отслеживается по лицевому счету.

Ответственность за ведение кассовых операций с нарушениями

- 2 месяца — за правонарушения, не связанные с ККТ;

- 1 год — за нарушения в работе с ККТ (с 15.07.2016).

Важно! КонсультантПлюс предупреждаетЭтот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении — со дня его обнаружения проверяющим (ч. 1, 2 ст

4.5 КоАП РФ). Под длящимся правонарушением следует понимать…Подробнее о нюансах течения срока давности по штрафам за ККТ читайте в К+. Это можно сделать бесплатно.

Своевременно выявленное нарушение приведет к достаточно высоким штрафам, поскольку законом № 290-ФЗ с 2016 года штрафы за нарушение кассовой дисциплины, а точнее ответственность за неприменение ККТ, серьезно увеличены. Административная ответственность за неприменение ККТ влечет за собой:

- штраф для должностных лиц в размере от 25 до 50% от суммы расчета, осуществленного без применения ККТ, но не менее 10 000 руб.;

- штраф для юрлиц в размере от 75 до 100% от суммы расчета, осуществленного без применения ККТ, но не менее 30 000 руб. (п. 2 ст. 14.5 КоАП).

Если организация или ИП попадется вторично на неприменении ККТ, то в случае, когда сумма расчетов без применения ККТ составит (в том числе в совокупности) 1 млн руб. и более, это повлечет:

- дисквалификацию должностных лиц на срок от 1 года до 2 лет;

- приостановление деятельности до 90 суток для ИП и организаций (п. 3 ст. 14.5 КоАП РФ).

Ответственность за нарушения в ведении кассовой дисциплины в 2020-2021 годах в виде применения ККТ, которая не соответствует установленным требованиям, применения контрольно-кассовой техники, используемой с нарушением установленного законодательством РФ порядка и условий ее регистрации и перерегистрации предусматривается ответственность в виде:

- предупреждения или штрафа в размере от 1500 до 3 000 руб. для должностных лиц;

- предупреждения или штрафа в размере от 5 000 до 10 000 руб. для юрлиц (ст. 14.5 КоАП РФ, п. 15 ст. 7 закона № 290-ФЗ).

Закон № 290-ФЗ внес и другие основания для привлечения к ответственности за нарушения в применении ККТ. Например:

- за ненаправление покупателю кассового чека или бланка строгой отчетности в электронном виде или за непередачу этих документов на бумажном носителе по требованию покупателя;

- введена ответственность фискальных операторов, изготовителей ККТ, экспертных организаций.

Но даже если в момент проведения проверки кассовой дисциплины ИНФС не сможет привлечь нарушителя к ответственности в виде административного штрафа (из-за истечения срока давности), радоваться не стоит. Обнаружение нарушений в применении ККТ послужит поводом для более пристального внимания к налогоплательщику и при выявлении еще каких-либо проблем в его работе может привести к досрочной выездной проверке. Однозначный интерес налоговиков вызовут неполнота и несвоевременность оприходования выручки, а также выявление несоответствий документальных и фактических остатков денег в кассе.

Факт выдачи крупных денежных сумм под отчет на неоправданно длительные сроки может привести к доначислению НДФЛ с этих сумм (постановление президиума ВАС РФ от 05.03.2013 № 14376/12).

Упрощенный порядок кассовой дисциплины

Под этим понятием имеют в виду возможность отказаться от установления лимита кассы предпринимателями и малыми предприятиями, а также возможность, которую с июня 2014 года получили только ИП – не оформлять документально кассовые операции.

Но хотя такое право есть, но на деле воспользоваться им не всегда будет возможно. Однозначно такая возможность есть только у ИП без работников (или выплачивающих зарплату работникам в безналичном порядке), которые, к тому же, не принимают ни от кого наличные деньги. Почему? Дело в том, что Указание от 11 марта 2014 г. N 3210-У содержит противоречивые нормы:

- Пункт 4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

- Пункт 5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по приходным кассовым ордерам 0310001.

- Пункт 6. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

В пунктах 5 и 6 нет обычной оговорки (за исключением…) и получается, что требования распространяются на ИП в том числе. Учитывая, как часто могут менять свою точку зрения Минфин и ФНС по одному и тому же вопросу, можно предположить, что эти положения несут в себе риски налоговых споров. Поэтому пока по этим вопросам нет официальных комментариев, безопаснее кассовые документы вести.

Вторая причина, по которой ИП должны продолжать вести кассовые документы, в том, что заполнение книги учета доходов и расходов на всех режимах, (кроме ЕНВД 2021, при котором КУДиР не ведут) производится на базе первичных документов. Такими документами, подтверждающими приход и расход наличных денег, являются как раз ордера по форме 0310001 и 0310002. Исходя из этого, ИП, ведущие КУДиР, не могут вообще отказаться от ведения кассовых документов, т.к. у них не будет оснований для внесения записей в книгу учета.

Получается, что не вести кассовые документы в реальности могут только ИП, не выплачивающие зарплату наличными, не получающие ни от кого наличные деньги, и не вносящие данные в КУДиР (то есть только на ЕНВД). Как видим, «упрощенный порядок кассовой дисциплины» оказался весьма заковыристым. По сути, единственное реальное упрощение в ведении кассовых операций пока одно – возможность не устанавливать лимит наличности.

Если индивидуальный предприниматель решил отказаться от ведения кассовых документов (на риски мы уже указали) и не устанавливать лимит кассы, то об этом надо издать приказ. Пока такого приказа нет, ИП должен подчиняться кассовой дисциплине.