Усн 6 ип 2021 кбк

Содержание:

- Сроки оплаты

- Пени

- Чем грозит неверный КБК в платежке

- КБК УСН «доходы минус расходы» в 2021 и 2021 году

- Объект обложения налогом и ставки

- Важно: Новые реквизиты с 2021 года при оплате налогов и взносов

- Значения

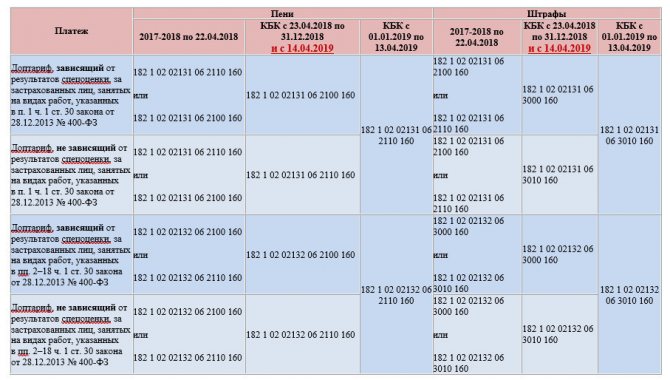

- КБК для УСН: Доходы минус расходы на 2018-2019 годы

- 1 процент в ПФР с доходов, превышающих 300 тыс. рублей

- Распространенные ошибки по теме “КБК при УСН доходы в 2019-2021 годах”

- КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

- Кбк усн: пени в 2020 году для юридических лиц

- КБК по налогам на 2020 год для основных отчислений

- КБК пени для налогов на 2020 год

- КБК для штрафов по налогам на 2020 год

- КБК страховых взносов для платежей с 1 января 2020 года

- Новые КБК для пеней по страховым взносам с 1 января 2020

- Новые КБК для штрафов по страховым взносам для платежей с января 2020 года

- Кбк для уплаты пени по усн доходы (6 процентов)

- Сроки уплаты

- Налогоплательщики

- КБК для УСН в 2020 и 2021 году

- КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

- Где найти КБК для УСН

- КБК упрощенки 15 процентов

- Сроки уплаты налога по УСН в 2020 году

- Пени

- Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

- Какие КБК добавили новые приказы Минфина

Сроки оплаты

Итак, мы определили, куда в платежном поручении вписать КБК для ИП на УСН «6»; в 2020 году уплата налога производится четырьмя платежами за год. Авансы необходимо перечислить по итогам квартала, полугодия, девяти месяцев и осуществлять окончательный платеж за год. Авансовые платежи, по , перечисляются до 25 числа месяца, следующего за отчетным, итоговый сбор по УСН — до 31 марта года, следующего за отчетным (то есть за 2020 — до 31.03.2019). В 2020 году срок оплаты перенесен на 1 апреля в связи с тем, что 31 марта приходится на воскресенье.

Таблица сроков уплаты

| Отчетный период | Последний срок уплаты |

| 2018 | 01.04.2019 |

| I квартал | 25.04.2019 |

| I полугодие | 25.07.2019 |

| 6 месяцев | 25.10.2019 |

| 2020 | 31.03.2019 |

Пени

Статьей 72 Налогового кодекса установлено, что пени являются одним из средств обеспечения выполнения обязанностей налогоплательщиков. Законодательством сказано, что эту сумму граждане обязаны внести в бюджет при просрочке уплаты авансовых платежей, налогов и сборов.

Пеня поступает ежедневно во время просрочки и начинает считаться с момента, следующего за последним днем уплаты налога. Расчет заканчивается после погашения налога и долга. Сумма рассчитывается Центробанком с учетом 1/300 актуальной ставки рефинансирования.

Компании могут сами посчитать пени, подставив числа в формулу:

П = Н × Дн × 1/300 Среф

Переменные означают:

| Н | неуплаченный налог |

| Дн | время просрочки в днях |

| Среф | ставка, установленная Центробанком |

Существует несколько КБК, которые различаются по назначению платежа:

| пени | 182 1 05 01021 01 2100 110 |

| штрафы | 182 1 05 01021 01 3000 110 |

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

КБК УСН «доходы минус расходы» в 2021 и 2021 году

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов. Получить бесплатный доступ на 14 дней

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 0500 110

- Пени — 182 1 0500 110

- Проценты — 182 1 0500 110

- Штрафы — 182 1 0500 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Объект обложения налогом и ставки

В качестве объекта расчета сборов плательщик может выбрать:

- доходы;

- доходы за вычетом расходов.

Выбор осуществляется самим субъектом на основании преимуществ каждого метода исчисления налога, правил определения доходов и расходов, ставок. В соответствии со , устанавливаются следующие ставки:

- 6 %;

- 15 %.

Власти регионов вправе их снизить вплоть до установления ставки в размере 0 %. Ставка УСН «Доходы минус расходы» 2020 в СПб равняется 7 %, согласно Закону этого города федерального значения № 185-36 от 05.05.2009.

Переход на УСН освобождает от уплаты большей части сборов в пользу государства, поэтому данная система и именуется упрощенной. Такой порядок расчета финансовой повинности удобен для представителей малого и среднего бизнеса. Таким образом, в данном случае региональным законом уменьшена только ставка УСН «Доходы минус расходы»; Санкт-Петербург в 2020 г. по-прежнему разрешает применять ставку 0 % индивидуальным предпринимателям — плательщикам упрощенки, если они отвечают установленным условиям (численность штата — до 15 человек, осуществление деятельности в сфере производства и оказания услуг), впервые зарегистрированным с 01.01.2016. Это правило действует вплоть до 2021 года и именуется на практике налоговыми каникулами.

Важно: Новые реквизиты с 2021 года при оплате налогов и взносов

| Вид взносов ИП | КБК |

| Взносы | 182 1 0213 160 |

| Пени | 182 1 0213 160 |

| Штраф | 182 1 0213 160 |

| НАЛОГ | КБК |

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

| НАЛОГ | КБК |

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 |

Минимальный налог (до 01.01.2016)

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

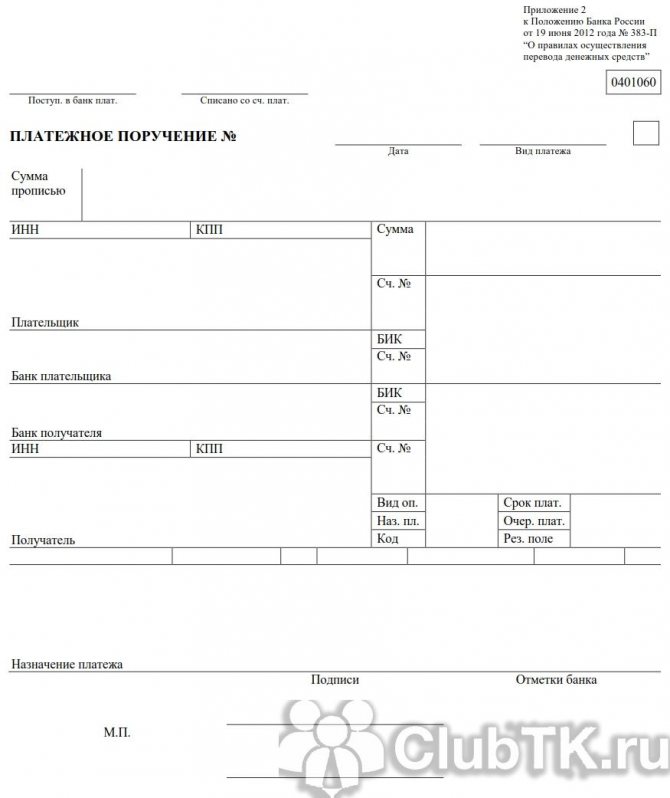

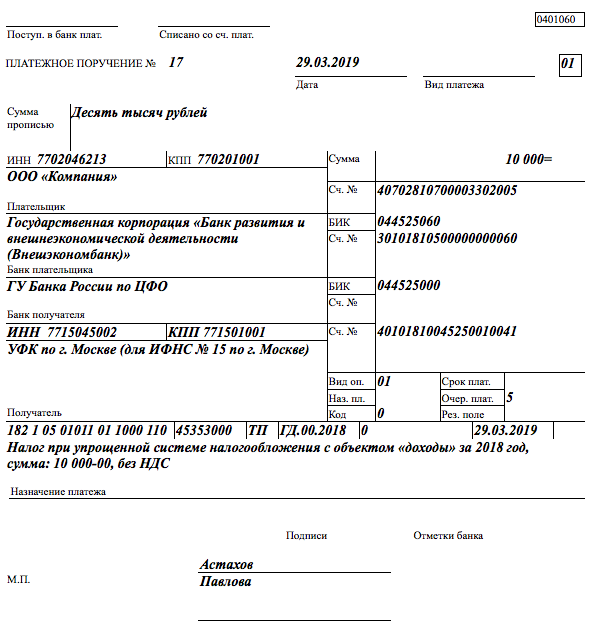

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 0500 110;

- для УСН-15% – 182 1 0500 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 0500 110;

- для УСН-15% – 182 1 0500 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 0500 110;

- для УСН-15% – 182 1 0500 110.

Отчётность плательщиками УСН должна формироваться каждые 3, 6, 9 месяцев. Перечисление авансовых платежей необходимо осуществить до 25 числа месяца, который следует после окончания отчётного периода – не позже, чем 25 апреля, 25 июля, 25 октября.

Порядок регламентирует НК РФ. По окончании года предприниматели осуществляют окончательный расчёт значения единого налога. Отчисление платежей в бюджет необходимо завершить до 30 апреля будущего года.

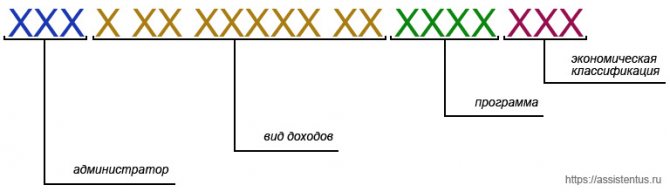

КБК состоит из длинной цепочки цифр, каждая из которых содержит код, классифицирующий соответствующую группу поступлений. Структура кодировок позволяет детализировать каждое поступление. Порядок применения кодов бюджетной классификации регламентируется Министерством Финансов.

2019 г. ознаменовался изменениями справочника кодов бюджетной классификации, единого во всех регионах РФ:

- введение новых кодов по налогу с доходов от облигаций;

- дополнен перечень акцизных кодов.

КБК для УСН в 2021 году для ИП и ООО подразделяются:

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Значения

У всех предпринимателей, выбравших объект расчета «Доходы минус расходы», есть возможность уплачивать минимальный размер взносов в пользу государства. Минимальный сбор уплачивается в размере 1 % при выбранном объекте обложения в случае, если за налоговый период сумма исчисленного в общем порядке сбора оказывается меньше суммы исчисленного минимального налога, в соответствии со . Для них действует единый КБК по УСН за 2020 год «Доходы минус расходы» — минимальный налог уплачивается по тем же реквизитам.

| Платеж | Основная сумма | Пени | Штраф |

| Доходы с вычетом расходов | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

КБК для УСН: Доходы минус расходы на 2018-2019 годы

Эта таблица отражает коды, которые указываются при уплате различных платежей для упрощенки, сумма сбора которой подсчитывается исходя из уменьшения прибыли на затраты.

| КБК | Тип взноса |

| 182 1 0500 110 | Перерасчеты, недоимка, задолженность по сборам, в том числе по аннулированным |

| 182 1 0500 110 | Пени по начисленной госпошлине |

| 182 1 0500 110 | Проценты по исчисленной сумме сбора |

| 182 1 0500 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ |

| 182 1 0500 110 | Другие доходы |

| 182 1 0500 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения |

| 182 1 0500 110 | Перерасчеты, недоимка, задолженность по сборам за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 0500 110 | Пени по начисленной госпошлине за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 0500 110 | Проценты по исчисленной сумме сбора за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 0500 110 | Штрафы по начисленной сумме сбора в соответствии с законодательством РФ за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 0500 110 | Другие доходы за отчетные промежутки, истекшие до 1 января 2011 года |

| 182 1 0500 110 | Проценты, исчисленные от лишне оплаченных налоговых сумм, а также при нарушении сроков их возмещения за отчетные промежутки, истекшие до 1 января 2011 года |

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. Если взносы перечисляются в 2018 г., необходимо использовать новый КБК. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Распространенные ошибки по теме “КБК при УСН доходы в 2019-2021 годах”

Ошибка: Налогоплательщик на УСНО “Доходы минус расходы” перешел на “упрощенку” “доходы минус расходы” и уверен в том, что КБК при УСН “Доходы” такие же, как при УСНО “Доходы минус расходы”.

Разницы между КБК нет, только если речь идет о юридических лицах и индивидуальных предпринимателях, применяющих одну и ту же систему налогообложения. Однако, между КБК для УСН 6% и КБК для УСН “Доходы минус расходы” имеется разница – в 10-ом разряде кода.

Ошибка: Начинающий предприниматель выбирает режим налогообложения УСН “Доходы 6%”. Когда приближается дата уплаты единого налога, он пытается выяснить, как уплачивается минимальный налог, и какой для этого предусмотрен КБК.

На самом деле, минимальный налог не уплачивается предпринимателями на режиме УСН 6%. Минимальный налог действует только в отношении налогоплательщиков на УСНО 15%, если расчетная сумма по единому налогу с фактической налогооблагаемой базы оказывается меньше утвержденного законом минимума в 1% от суммы доходов.

КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2019–2020 годов приведены в таблице ниже.

| Вид платежа | Код для УСН «доходы» 6% | Код для УСН «доходы минус расходы» 15% |

| Основной налог | 182 1 0500 110 | 182 1 0500 110 |

| Пени по налогу | 182 1 0500 110 | 182 1 0500 110 |

| Штрафы по налогу | 182 1 0500 110 | 182 1 0500 110 |

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

Кбк усн: пени в 2020 году для юридических лиц

Статья акутальна на: Март 2020 г.

НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

На какие КБК платить налоги в 2020 году?

Таблицы составили с учетом изменений, которые ввел Минфин для кодов с 2020 года. Для удобства таблицы разбили отдельно для основных платежей, пеней и штрафов.

КБК по налогам на 2020 год для основных отчислений

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 0100 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК пени для налогов на 2020 год

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 0100 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК для штрафов по налогам на 2020 год

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 0100 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК страховых взносов для платежей с 1 января 2020 года

Минфин утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления (приказ от 08.06.2018 № 132н). Мы сравнили старые и новые КБК – изменения есть.

Проверьте актуальные для 2020 года значения по нашим таблицам для взносов, пеней и штрафов. Мы составили их с учетом всех изменений. Когда будете заполнять платежки за период с 1 января 2020 года, ориентируйтесь на обновленные коды, иначе есть риск пеней.

КБК по страховым взносам для основных отчислений с 2020 года

Новые КБК для пеней по страховым взносам с 1 января 2020

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2020 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Кбк для уплаты пени по усн доходы (6 процентов)

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫКБК

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

Сроки уплаты

Организации должны вносить поквартальные суммы в месяц, следующий за окончанием налогового периода, крайним днем является 25 число. Если это время является выходным или праздничным, платеж сдвигается на первое рабочее число.

В 2020 году установлены следующие даты авансовых платежей:

| до 25 апреля | за 1 квартал |

| до 25 июля | за 2 квартал |

| до 25 октября | за 3 квартал |

| до 25 января | 2019 года за 4 квартал |

При оплате налогов требуется уточнить актуальные реквизиты, так как они меняются ежегодно. Например, в прошлом году КБК на УСН Доходы не менялись, а на УСН «Доходы Минус Расходы» были пересмотрены практически все реквизиты.

Налогоплательщики

В соответствии с , не все хозяйствующие субъекты могут применять упрощенную систему налогообложения. По требованиям , потенциальные плательщики УСН должны отвечать следующим условиям:

- доходы предприятия за 9 месяцев — не выше 112 000 000 рублей;

- численность штата — не более 100 человек;

- остаточная стоимость основных средств — не более 150 000 000 рублей;

- доля участия других организаций — не более 25 %.

Кроме того, в этой норме указаны виды деятельности, при занятии которыми организация не может применять упрощенку. Это ломбарды, банки, страховщики, МФО и т. д. Также плательщиками не могут стать организации с филиалами, иностранные компании и т. д.

Кроме того, даже при соблюдении всех условий нельзя перейти на УСН, не уведомив Налоговую службу: нужно подать уведомление в налоговую о переходе, и применяться новый режим может только с начала календарного года.

КБК для УСН в 2020 и 2021 году

Коды по УСН с объектом налогообложения «доходы» за 2021 год по каждому из видов платежей остались такие же, как и в 2020 году:

| Вид платежа | КБК |

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Если налогоплательщик в качестве объекта налогообложения выбрал «доходы минус расходы», то коды для ИП и юр.лиц в 2021 году таковы:

| Вид платежа | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

ИП или ЮЛ на упрощенке с объектом «доходы минус расходы», уплачивает в бюджет минимальный налог:

- если по итогам налогового периода ЮЛ или ИП получен убыток (т.е. расходы превышают доходы);

- рассчитанная сумма минимального налога больше реальной годовой суммы единого налога.

Коды бюджетной классификации совпадают с кодами для уплаты налога для объекта «доходы минус расходы»:

| Вид платежа | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

ИП в 2021 году должен перечислить в бюджет:

- Фиксированный платёж на обязательное пенсионное страхование, если доходы за год не превысили 300 тысяч рублей (32 448 рублей).

- Фиксированный платёж на обязательное медицинское страхование, независимо от дохода (8 426 рублей).

- Дополнительная плата на обязательное пенсионное страхование, если доходы за год превысили 300 000 рублей дохода (1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период). При этом размер страховых взносов на обязательное пенсионное страхование за 2021 год не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование (259584 рубля) (статья 430 НК РФ)

При оформлении платежек для перечисления страховых взносов за себя ИП без работников должен указать следующие коды.

Коды одинаковые для фиксированных платежей и для взносов в размере 1% с дохода свыше 300 000 руб.

| Вид взносов ИП | КБК |

| Взносы | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штраф | 182 1 02 02103 08 3013 160 |

КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2019–2020 годов приведены в таблице ниже.

|

Вид платежа |

Код для УСН «доходы» 6% |

Код для УСН «доходы минус расходы» 15% |

|

Основной налог |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени по налогу |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Штрафы по налогу |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2020 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу

Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2020 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы за 2020 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2016 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 16 03010 01 6000 140), но сейчас этот код не действует

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

КБК упрощенки 15 процентов

При работе с УСН «Доходы минус расходы», КБК имеет значение, которое подходит как для внесения авансовых платежей, так и для перечисления денежных средств за годовой период. Данный код относится к налогоплательщикам, которые работают со ставкой 15%.

Узнать свой КБК плательщики могут несколькими способами:

- в налоговой инспекции;

- в государственном казначействе;

- ознакомившись с Приказом Министерства финансов № 65 Н;

- многие программы, при формировании платежных ведомостей автоматически проставляют КБК, в зависимости от заданных параметров.

Для ИП

Индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения обязаны ежеквартально переводить отчисления в бюджет. Те предприниматели, которые работают со ставкой 15%, в платежных поручениях проставляют КБК 18210501021011000110.

Для юридических лиц

Данные перевода платежа в налоговую службу для юридических лиц, сидящих на упрощенке, не отличаются от тех, с которыми работают индивидуальные предприниматели. В платежном поручении от ООО также, в поле № 104 проставляется КБК 18210501021011000110.

Для минимального налога

Минимальный налог выплачивается налогоплательщиками в том случае, если их расходы превысили доходы, полученные за период, то есть, предприятие оказалось в убытке. В таком случае ставка налогообложения снижается до 1%.

Для того чтобы перевести средства для выплаты минимального налога, также заполняется платежное поручение и в строке назначения платежа указывается тот же самый код бюджетной классификации, что и при ставке 15%, а именно 18210501021011000110.

Можно сделать вывод, что для своевременной уплаты налогов в бюджет, не важно, авансовые это платежи или годовые, исходят они от ООО или ИП, а также независимо от процентной ставки, для данной операции предназначен один КБК

Сроки уплаты налога по УСН в 2020 году

При уплате в 2021 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

- организации на УСН – не позже 01.04.2020 (перенос на 30.09.2020 из-за коронавируса);

- ИП на УСН – не позднее 30 апреля (перенос на 30.10.2020 из-за коронавируса).

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2021 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2021 года в следующие сроки.

Юридические лица:

- 30.09.2020 – налог за 2021 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

Налоговым законодательством не установлено отдельных положений о сроках представления деклараций и уплаты налогов в случае ликвидации юридического лица (письмо ФНС России от 08.04.2016 № СД-3-3/1530). В то же время в письме от 05.03.2019 № 03-11-11/14121 Минфин России разъяснил, что утрата статуса юридического лица, применяющего УСН, означает… (читать далее).

ИП:

- 26.10.2020 – платеж за 1 квартал 2020;

- 30.10.2020 – налог за 2021 год;

- 25.11.2020 – платеж за полугодие.

Пени

Для совершения всех обязательных платежей, в том числе и налоговых отчислений, имеются установленные законодательством сроки, не позднее которых должен быть произведен расчет. При нарушении этих норм налогоплательщики обязаны выплачивать пени, которые начисляются за каждый день просрочки.

При начислении пеней, платеж налоговых отчислений должен совершаться следующим образом:

- сумма основного налога будет уплачена по постоянному КБК 18210501021011000110, в том размере, который был изначально установлен исходя из выбранной системы налогообложения;

- сумма начисленных, на каждый день просрочки, пеней отправляется также платежным поручением, но с указанием в строке № 104 кода бюджетной классификации 18210501021012100110.

Помимо начисления пеней, за такие нарушения, как несвоевременная сдача налоговой декларации или отсутствие авансового платежа, на налогоплательщика могут быть наложены штрафные санкции.

Причины начисления штрафов, а также их размеры могут быть разными, но перечисление денежных средств всегда происходит по одной схеме, через платежное поручение.

Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в приложениях № 2 и№ 3 к приказу Минфина России «Об утверждении кодов ….» от 08.06.2020 № 99н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2020-2021 годах?

Какие КБК добавили новые приказы Минфина

Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2020 году не отличаются от КБК прошлого года. Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

Эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2020 году этот код уже не применяется.