Страховые взносы ип

Содержание:

- Зачем ИП платит страховые взносы

- Когда можно избежать оплаты страховых взносов

- Что будет за нарушение сроков

- Амнистия по взносам в ПФР

- ПСН для ИП

- Платежи в ФОМС

- ТОП-5 вопросов про страховые взносы ИП

- Документация

- Страховые взносы ИП с работниками

- Как уменьшить налог на сумму уплаченных взносов

- Оплата с расчётного счёта

- Страховые взносы за работников

- Когда платить взносы ИП

- Как заполнить платёжное поручение на оплату взносов

- Как отчитываться

- Особенности оплаты страховых взносов для ИП в 2021 году

- Если годовой доход ИП не превышает 300 000 рублей

- Расчет и размер выплат в 2019 году

- Как ИП сдает отчетность?

- Как стать добровольщиком

- Сколько ИП должен платить за себя

Зачем ИП платит страховые взносы

Под страховыми взносами понимаются обязательные выплаты, перечисляемые коммерсантами в целях формирования будущей пенсии, а также медстрахования. Российское законодательство возлагает обязанность по осуществлению таких платежей на работодателей, которые перечисляют средства за своих сотрудников в соответствующие фонды.

Однако у предпринимателей работодатель отсутствует, поэтому существует практика уплаты платежей ИП за себя в 2021 году. При этом наниматели делают за работников отчисления по достаточно высоким тарифам, а для бизнесменов размеры выплат значительно ниже. Более того, работодатели оплачивают медицинское, пенсионное, социальное страхование, а также страхование от производственного травматизма и профзаболеваний. ИП должен платить за себя только за первые два вида.

Когда можно избежать оплаты страховых взносов

Взносы за себя разрешается не платить предпринимателям, которые:

- проходят воинскую службу по призыву;

- ухаживают за ребенком младше 1,5 года (не больше 6-ти лет в общей сложности);

- ухаживают за детьми-инвалидами 1-й группы;

- ухаживают за человеком старше 80 лет;

- живут с супругом-военнослужащим там, где нет возможности ведения деятельности (до 5-ти лет).

Освобождаются от таких выплат супруги дипломатов, консульских учреждений, проживающих за границей (до 5-ти лет).

Индивидуальным предпринимателям необходимо уплачивать страховые взносы. Если ИП работает самостоятельно и не нанимает работников, он производит выплаты за себя. Если у бизнесмена есть наемный персонал, взносы уплачиваются еще и за сотрудников. Перечисление средств производится по платежной квитанции в установленные сроки. По рассчитанным и выплаченным взносам подается отчетность. За невыплату взносов и несвоевременную сдачу отчетов предусмотрены штрафы.

Что будет за нарушение сроков

При нарушении сроков выплаты взносов коммерсанту грозит штраф. Если будет выявлено намеренное нарушение, сумма санкций удвоится. Дополнительно придется заплатить за несвоевременную подачу отчетности.

При неуплате с занижением расчетной базы штраф составит 20% невыплаченной суммы, за несвоевременное предоставление расчета по взносам — 5% суммы, которую нужно уплатить по итогам 3-х месяцев. За подачу данных на бумаге, когда допускается только электронный носитель предусмотрен штраф в 200 рублей.

При подаче СЗВ-М с нарушением сроков или недостоверными данными оштрафуют на 500 руб. за каждого сотрудника, за подачу этого документа в бумажной форме, когда нужна электронная — на 1000 руб. Штраф за непредоставление, неполное предоставление или нарушение сроков подачи данных в ПФР штраф составит 300-500 руб. За несдачу 4-ФСС придется заплатить 5% суммы начислений.

Амнистия по взносам в ПФР

Под налоговой амнистией для индивидуальных предпринимателей подразумевается легальный способ избавиться от накопленных долгов за прошлые отчетные периоды.

Правило актуально для ИП, которые:

- продолжают предпринимательскую деятельность на текущий момент;

- прекратили работать в качестве индивидуальных предпринимателей, но при этом осталась задолженность по обязательным страховым и налоговым взносам на определенную дату.

Установленная амнистия затрагивает исключительно ту задолженность индивидуальных предпринимателей, которая числится за ними по состоянию на:

- 1 января 2015 г. – по налоговым сборам;

- 1 января 2017 г. – по остальным взносам.

Из этого следует, что имеющиеся долговые обязательства по перечисленным сборам индивидуальных предпринимателей, сформировавшихся после установленных сроков, должны быть выплачены в полном объеме. Правило актуально не только к тем ИП, которые прекратили свое существование, но и действующим.

Процедура амнистии была инициирована в 2018 году. Законодательством РФ разработан специальный механизм, с помощью которого осуществляется списание задолженности. Обязанность по аннулированию долгов возложена на специалистов налоговой службы по месту регистрации индивидуальных предпринимателей. Какие-либо действия от предпринимателей законодательство не требует.

На сегодняшний день период проведения амнистии не ограничивается по времени, из-за чего налоговый орган указывает на то, что процедура может затянуться на неопределенный период. По этой причине, если индивидуальные предприниматели заинтересованы в списании имеющихся долговых обязательств за максимально короткий срок, возникает необходимость принимать в этом активное участие.

Внимание! Для списания задолженности за короткий период рекомендуется самостоятельно инициировать процедуры сверки с уполномоченными контроллерами от налоговой службы по месту своей регистрации.

В завершении отметим, что каждый ИП оплачивает фиксированный взнос в ПФР и дополнительно 1% с дохода, превышающего 300 тыс. руб. Рассчитать можно с помощью калькулятора на сайте ФНС.

При отсутствии сотрудников сдача отчетности не предусматривается в ПФР. Попадая под амнистию можно избавиться от части долговых обязательств.

ПСН для ИП

Патентная система налогообложения предусмотрена как раз для индивидуальных предпринимателей. На этот спецрежим ИП могут перейти только по заявлению. Срок патента составляет от 1 месяца до 1 года, по истечению которых предприниматель может подать еще одно заявление на применение патента на срок до 12 месяцев.

Патент выдается на применение одного конкретного вида деятельности из списка тех, которые утверждены пунктом 2 статьи 346.43 Налогового кодекса РФ, в том числе:

- услуги химчистки и парикмахерских;

- бытовые услуги населению;

- ремонт и пошив одежды;

- ветеринарные услуги;

- проведение экскурсий;

- автоперевозки;

- услуги общепита;

- другое.

ИП на ПСН не могут заниматься продажей подакцизных товаров или товаров, подлежащих обязательной маркировке согласно подпункту 1 пункта 3 статьи 346.43 НК РФ.

Если индивидуальный предприниматель планирует заниматься несколькими видами деятельности, которые подходят для применения ПСН, то ему необходимо получить несколько патентов и вести учет доходов и расходов по каждому виду деятельности отдельно.

Также, основным критерием для применения ПСН является численность наемных работников. Количество сотрудников не должно превышать 15 человек на протяжении всего срока действия патента.

Сумма налога не зависит от реально полученного дохода и рассчитывается по следующей формуле:

Налоговая база определяется как потенциально возможный доход от предпринимательской деятельности. Ее размер утверждается региональными властями ежегодно.

Сумма налога подлежит уплаты двумя частями. Первую часть налога необходимо перечислить в бюджет не позднее 90 дней с даты применения ПСН в сумме 1/3 от общей суммы налога. Вторая часть в размере 2/3 от суммы налога подлежит перечислению в бюджет до окончания срока действия патента.

ИП на патенте освобождается от уплаты следующих налогов:

- НДФЛ;

- НДС;

- налог на имущество.

Предприниматель, применяющий патентную систему налогообложения, не должен сдавать в налоговую инспекцию никаких деклараций. Однако налоговый учет вести необходимо (книгу учета доходов и расходов).

Более подробно о ПСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример: ИП занимается ремонтом компьютеров и разработкой ЭВМ. Он оформил 2 вида патента срок действия полгода и 1 год соответственно. Осуществление деятельности будет проводиться на территории Москвы. Для облегчения расчета суммы налога в примере будем рассматривать срок патента не в днях, а в месяцах.

По Москве потенциально возможный доход по выбранным видам деятельности составляет 5 миллионов рублей в год для каждого. Итого за 2020 год ИП должен будет уплатить ПСН в сумме 450 тысяч рублей (300 тысяч рублей по ремонту компьютеров (5 000 000 руб. / 12 мес.*12 мес. * 6%) и 150 тысяч рублей по разработке ЭВМ (5 000 000 руб. / 12 мес. * 6 мес. * 6%)).

Платежи в ФОМС

Вне зависимости от того, была ли получена прибыль за отчётный период и велась ли фактическая деятельность, ИП обязаны уплачивать и страховые взносы. Обычно размер платежа основывается на сумме доходов за прошлый период. Только здесь существует один нюанс, в котором можно допустить ошибку. Под доходами подразумеваются действительно доходы, а не чистая прибыль. Поэтому что именно принимать за них, вы можете определить, исходя из выбранного вами режима налогообложения.

На сегодняшний день фиксированная сумма оплаты в ФОМС составляет около 3800 рублей. Однако если ИП попадает под льготную категорию, то взнос в ФОМС можно не платить. Для этого должно соблюдаться одно из условий:

- индивидуальный предприниматель не проводит деятельность по причине службы в армии;

- он ухаживает за инвалидом старше 80 лет или ребёнком младше 1,5 года;

- он не в состоянии вести деятельность и при этом находится в законном браке с дипломатом или военным.

Таким образом, исчисления в ПФ и ФОМС являются обязательными, но для каждого ИП в зависимости от многих факторов могут изменяться в размере.

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Документация

Немаловажно понимать и то, что для оплаты взносов у каждого региона свои реквизиты. Поэтому необходимо зайти на сайт ПФР и найти там конкретные данные

Единственный документ, который потребуется заполнить, – это платёжное поручение. Его готовые образцы также можно найти на официальном сайте Пенсионного фонда России. Там же будет полезным узнать актуальные коды бюджетной классификации.

Если индивидуальный предприниматель работает один и в предприятии не числятся сотрудники, оплата взноса в ПФ осуществляется в фиксированном размере без отчётностей. Однако, если ИП имеет в штате работников, то предоставить отчёт придётся за каждого из них. В случае если предприятие насчитывает более 50 человек, отчёты предоставляются в электронном виде, а специальная программа для формирования документов скачивается на сайте ПФР. Отчеты должны предоставляться раз в квартал, без опозданий.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Но с 1 апреля 2020 года, в связи с эпидемией коронавируса, работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более низким тарифам.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Как уменьшить налог на сумму уплаченных взносов

Законодатель предусмотрел возможность уменьшения размера налога с дохода на сумму уплаченных фиксированных взносов. Но тут есть один нюанс.

Кроме фиксированных взносов в ПФР и ФФОМС, предприниматель уплачивает налог в зависимости от выбранного режима налогообложения (УСН, ЕВНД или ОСН). Размер налога рассчитывается в зависимости от самого налога, его ставки и размера базы по налогу.

Сумму налога можно уменьшить на сумму фактически уплаченных взносов в полном объеме

То есть, если ИП уплатил фиксированные взносы за 2020 год до конца года, то он имеет право уменьшить на сумму взносов «за себя» налог с доходов (ЕНВД, УСН или ОСН не важно). Если же предприниматель уплатит фиксированные взносы за 2020 год в 2021 году, то налог с доходов за 2020 год уменьшить не получатся

На сумму уплаченных взносов «за себя» можно будет уменьшить сумму налога за 2021 года.

Если ИП уплатил взносы «за себя» за 2020 и за I квартал 2021 года в I квартале 2021 году, то сумму налога за I квартал 2021 года можно уменьшить как на сумму уплаченных фиксированных взносов и за 2020 год, и за I квартал 2021 года.

Пример: ИП без наемных работников на УСН «доходы» получил прибыль:

- I квартал 2020 года – 200 000 рублей;

- II квартал 2020 года – 200 000 рублей;

- III квартал 2020 года – 180 000 рублей;

- IV квартал 2020 года – 100 000 рублей;

- I квартал 2021 года – 350 000 рублей.

В течение 2020 года ИП уплатил взносы в размере 34 060 рублей:

- I квартал 2020 года – 10 218 рублей;

- II квартал 2020 года – 10 218 рублей;

- III квартал 2020 года – 10 218 рублей;

- IV квартал 2020 года – 3 406 рублей.

В I квартале 2021 года ИП уплатил недоимку по фиксированным взносам за 2020 год в сумме 6 814, 1% от суммы дохода, превышающей 300 000 рублей, – 3 800 рублей и часть фиксированных взносов за 2021 год в сумме 10 218 рублей (итого: 20 832 рубля).

В каком размере ИП должен оплачивать налог при УСН в 2020 и 2021 году?

Решение: Налог при УСН уплачивается ежеквартально. Сумма налога, исчисленная по налоговой базе, составила (6% от суммы полученного дохода за квартал):

- I квартал 2020 года – 12 000 рублей;

- II квартал 2020 года – 12 000 рублей;

- III квартал 2020 года – 10 800 рублей;

- IV квартал 2020 года – 6 000 рублей;

- I квартал 2021 года – 21 000 рублей.

Индивидуальные предприниматели имеют право уменьшать размер налога на сумму фактически уплаченных взносов во внебюджетные фонды «за себя» в полном объеме (независимо от периода начисления взносов). То есть ИП должен уплатить налог при УСН:

- I квартал 2020 года – 1 782 рубля (12 000 руб. – 10 218 руб.);

- II квартал 2020 года – 1 782 рубля (12 000 руб. – 10 218 руб.);

- III квартал 2020 года – 582 рубля (10 800 руб. – 10 218 руб.);

- IV квартал 2020 года –2 594 рубля (6 000 руб. – 3 406 руб.);

- I квартал 2021 года – 168 рублей (21 000 руб. – 20 832 руб.).

Оплата с расчётного счёта

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно

Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.

Страховые взносы за работников

Эти платежи оплачивает предприниматель за свой счет, удерживать их из зарплаты работника запрещено.

В 2021 году ИП и компании должны были перечислять в ФНС за сотрудника:

- на пенсионное страхование – ставка 22%;

- на медицинское страхование – ставка 5,1%;

- на социальное страхование – ставка 2,9%.

В Фонд социального страхования необходимо переводить оплату на страхование от несчастных случаев – ставка 0,2-8,5%. Размер зависит от класса опасности труда, определяется по главному коду ОКВЭД предпринимателя. Срок отправки страховых взносов – до 15 числа каждого месяца, следующего за месяцем начисления.

В сумме минимальный размер всех страховых взносов составлял 30,2% от величины зарплаты работника.

Согласно Статье 6 Федерального закона от 01.04.2020 № 102-ФЗ, представители малого и среднего бизнеса перечисляют взносы на сотрудников, чья заработная плата выше МРОТ (на 2021 год 12 792 рубля), по следующим ставкам:

- на пенсионное страхование – ставка 10%;

- на медицинское страхование – ставка 5%;

- на социальное страхование – ставка 0%.

В 2021 году субъекты малого бизнеса должны будут ежемесячно делить зарплату сотрудников на две части – МРОТ и сумму его превышения. После этого к каждой сумме применять свой расчет тарифа: к первой — общий, а ко второй — пониженный.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию: ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример. Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР! Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

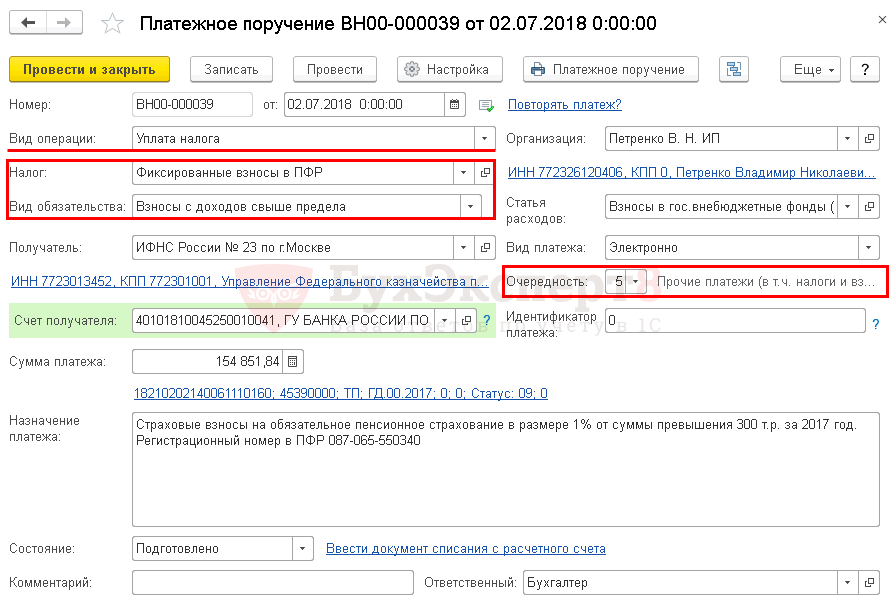

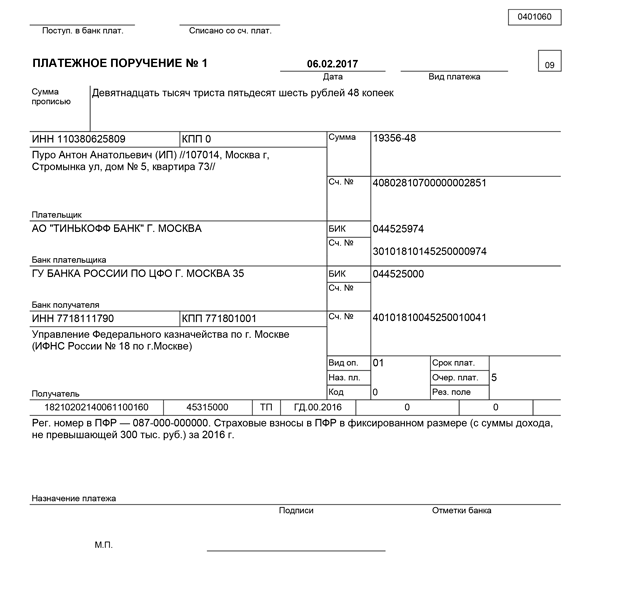

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2019.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

Как отчитываться

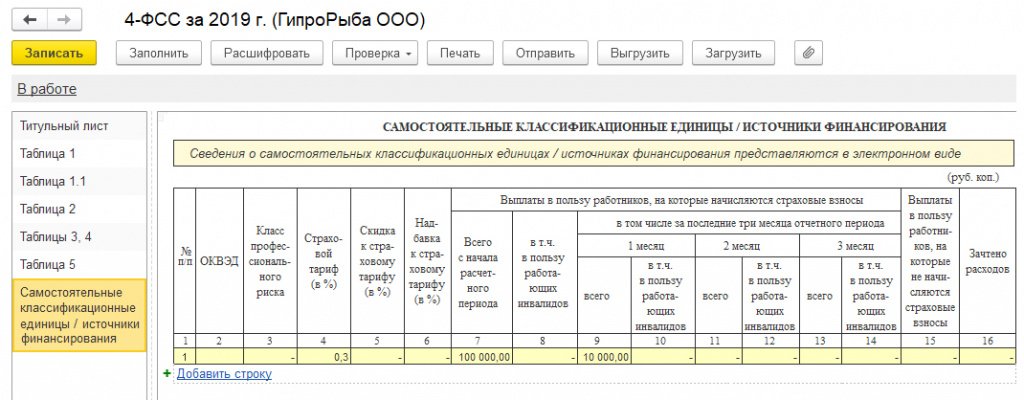

ИП с работниками в штате сдает отчетность по уплате страховых взносов каждый месяц и квартал. В ней отражаются сведения относительно перечисленных сумм за всех сотрудников. Делается это следующим образом:

- СЗВ-М, сдается до 15 числа каждый месяц в ПФР.

- 4-ФСС, сдается до 20 числа каждые 3 месяца в ФСС.

- 6-НДФЛ, подается не позже 31 числа раз в квартал ФНС.

- «Единый расчет», не позже 30 числа, каждый квартал в ФНС.

- 2-НДФЛ, не позже 1 апреля за предыдущий год в ИФНС.

При не соблюдении сроков сдачи отчетности предусмотрена административная ответственность, в виде штрафа 500 рублей за каждое застрахованное лицо. Если кроме отсутствия отчетности, ИФНС не получила платеж, то взыскивается 5% от суммы, которая вносится в региональный бюджет.

Особенности оплаты страховых взносов для ИП в 2021 году

Как же уплачивают ИП страховые взносы в 2020-2021 годах? Сроков уплаты текущих платежей в п. 2 ст. 432 НК РФ установлено 2:

- До окончания года платятся фиксированные платежи, сумма которых не зависит от дохода, который ИП получит за этот год. Требования к порядку их уплаты не установлены, поэтому оплата может делаться по частям. Но платежки нужно формировать раздельно по каждому из видов страхования.

- До 1 июля следующего года нужно заплатить взносы на ОПС, начисляемые с дохода, превысившего ту величину, при которой возможны платежи только в фиксированном размере.

Рассчитать и уплатить взносы ИП вам помогут практические рекомендации экспертов КонсультантПлюс. Если у вас еще нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Таким образом, страховые взносы за 2020 год ИП должны перечислить:

- не позднее 31.12.2020 — фиксированную часть;

- не позднее 01.07.2021 — взносы на ОПС с дохода, превышающего 300 000 рублей.

Сроки перечисления взносов за 2021 год такие:

- фиксированная часть — не позднее 31.12.2021;

- взносы на ОПС с дохода, превышающего 300 000 рублей, — не позднее 01.07.2022.

Неуплата в срок или занижение рассчитанной от фактически полученного дохода суммы взносов расценивается как недоимка и влечет за собой ответственность налогоплательщика согласно НК РФ.

При прекращении лицом той деятельности, которая характеризует его как самозанятое, оно не позднее 15 календарных дней с даты снятия с учета в этом качестве должно уплатить причитающиеся с него взносы (п. 5 ст. 432 НК РФ).

Платить ли взносы «за себя» предпринимателю на пенсии, узнайте тут.

О том, какие КБК для фиксированных платежей надо применять, читайте здесь.

Предприниматель, не имеющий наемных работников, отчетность по страховым взносам не представляет. При наличии наемных работников, ИП рассчитывает, уплачивает за них страховые взносы и представляет отчетность в ИФНС, ПФР, ФСС в том же порядке, что и организации.

Если годовой доход ИП не превышает 300 000 рублей

Напомним, что до 2021 года размер фиксированных взносов, которые ИП должен был уплатить за себя, нужно было рассчитывать исходя из МРОТ. С 2021 года размеры фиксированных взносов установлены в твердых суммах, не привязанных к величине минимальной зарплаты. В 2021 году для ИП, чей годовой доход не превысил 300 000 рублей, фиксированные пенсионные взносы составляют 32 448 рублей. Величина фиксированных медицинских взносов — 8 426 рублей в 2020 году.Пример. Как рассчитать фиксированные взносы ИП, годовой доход которого меньше 300 000 руб. ИП Попова заработала в 2021 году 280 000 руб. Фиксированный взнос на пенсионное страхование за 2021 год – 32 448 руб., на медицинское страхование за 2021 год – 8 426 руб. Общая сумма фиксированного платежа составит 40 874 руб.

Расчет и размер выплат в 2019 году

Необходимо учитывать, что положенную сумму отчислений сервис подсчитывает, отталкиваясь от фиксированного взноса. При необходимости выполнить расчет положенного размера в случае превышения дохода 300 тыс. руб., на экране монитора будет указана ошибка. Во многом это связано с тем, что размер дохода в онлайн калькуляторе можно указывать исключительно за текущий отчетный период либо предшествующий.

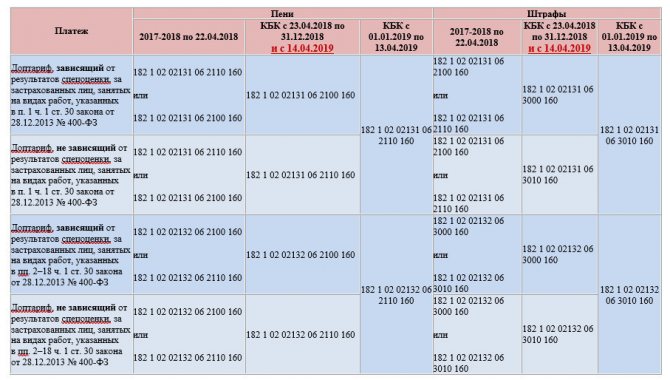

В 2019 году КБК для перечислений установленных страховых взносов остались прежними:

- перевод на пенсионное страхование — 182 1 02 02140 06 1110 160;

- перечисления на обязательное медицинское страхование — 182 1 02 02103 08 1013 160.

Важно: положенный взнос 1% с превышения дохода должен быть перечислен по указанным код страхователя. Каких-либо исключений не предусмотрено

Как ИП сдает отчетность?

Индивидуальные предприниматели берут на себя обязанность по сдаче отчетности установленной формы с целью:

- получения сведений о предпринимательской деятельности разными контролирующими органами;

- поведения контроля на предмет выявления ошибок в работе.

Индивидуальные предприниматели официально считаются плательщиками страховых взносов, поскольку вынуждены делать отчисления за себя, следовательно, должны предоставлять соответствующий отчет.

Однако в случае отсутствия наемного штата сотрудников и при условии оплаты взносов только за себя, предприниматели не могут предоставить значимые данные представителям ПФР. Во многом это связано с тем, что за процессом пристально наблюдает налоговый орган. Информация относительно отчетных периодов, за которые предприниматель работал, Пенсионный фонд вправе запросить в ФНС.

Важно! Индивидуальные предприниматели без работников не сдают отчетность в ПФР, поскольку им нечего предоставить на проверку.

Индивидуальные предприниматели могут выступать в качестве страхователей, при условии наличия официального трудоустроенных сотрудников.

В таком случае взносы осуществляются в соответствии со ст. 419 НК РФ:

- за себя;

- за работников.

В 2019 году Закон №212-ФЗ “О страховых взносах…” утратил юридической силы.

Обязанность по сдаче отчетности плательщиками обязательных взносов регулируется Законом №27-ФЗ “О персонифицированном учете в системе обязательного пенсионного страхования” – страхователи должны сдавать отчет по форме:

- СЗВ-М – с периодичностью раз в месяц;

- СЗВ-М-Стаж – ежегодно.

Отчет по форме СЗВ-М требуют в Фонде для того, чтобы иметь возможность достоверно определять работающих пенсионеров от нетрудоустроенных. Во многом это связано с тем, что только безработные пенсионеры могут рассчитывать на индексацию выплат в соответствии с текущими показателями цен.

При отсутствии СЗВ-Стаж Пенсионный фонд не в состоянии достоверно выполнить подсчет стажа наемного рабочего, что автоматически сказывается на будущей пенсии.

Более того, работодателя в качестве ИП берут на себя обязанность по перечислению с заработной платы наемных сотрудников дополнительных взносов на накопительную пенсию.

Как стать добровольщиком

Чтобы зарегистрироваться в качестве страхователя, необходимо подать в отделение ФСС следующие документы: — заявление; — копию документа, удостоверяющего личность.

Подать документы можно лично, по почте, в электронной форме через портал госуслуг, а также в МФЦ. В течение трех рабочих дней с момента получения указанных документов ФСС присваивает обратившемуся гражданину регистрационный номер, код подчиненности, а также формирует уведомление о регистрации. Экземпляр уведомления вручается способом, который указан в заявлении (лично или по почте).

Добровольно зарегистрировавшись в ФСС, ИП приобретает право на получение страхового обеспечения при условии уплаты им страховых взносов за календарный год, предшествующий календарному году, в котором наступил страховой случай.

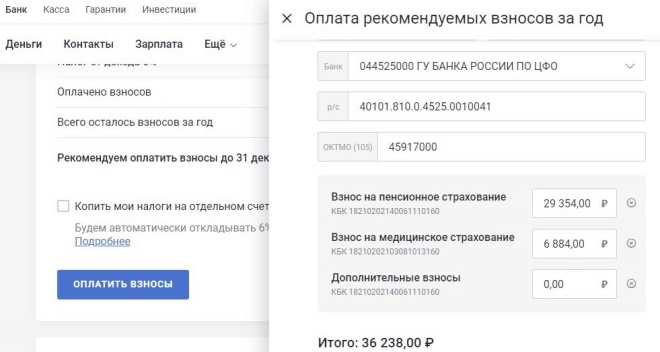

Сколько ИП должен платить за себя

Страховые взносы ИП в 2019 году делятся на два вида: фиксированные и дополнительные. Фиксированные взносы одинаковы для всех предпринимателей, независимо от вида деятельности, размера доходов или системы налогообложения:

- на пенсионное страхование 29 354 рубля;

- на медицинское страхование 6 884 рубля.

То есть, в 2019 году за себя каждый индивидуальный предприниматель должен перечислить, как минимум, 36 238 рублей. Фиксированные взносы в таком размере платят при доходе до 300 000 рублей в год.

Если годовой доход предпринимателя превысит эту сумму, то надо будет заплатить дополнительный взнос, который идёт только на пенсионное страхование ИП. Дополнительный взнос рассчитывается, как 1% с суммы свыше 300 000 рублей.Например, если годовой доход составит 500 000 рублей, то дополнительный взнос равен (500 000 – 300 000) * 1% = 2 000 рублей.