Перечень бухгалтерских услуг

Содержание:

- Где заказать услуги по ведению бухгалтерского учета

- Принципы бухучёта

- Имущество организации в бухгалтерском учете

- Значение бухгалтерского учета на предприятии

- Выручка

- Ответственность за ошибки

- Что такое счет

- Примеры бухгалтерской проводки

- Понятие налогового учета

- Цель и задачи бухучета

- Профессия

- Базовые принципы бухгалтерского учета

Где заказать услуги по ведению бухгалтерского учета

Лучшие компании по оказанию бухгалтерских услуг:

- CBS Group. Адрес: Москва, ул. Каланчевская, 20/7. Телефон: +7 (499) 877-48-85, +7 (977) 893-37-69. E-mail: info+164345@cbscg.ru. Веб-сайт – https://cbscg.ru.

- ЭккаунтПрофи-Аудит. Адрес: Москва, Средний Тишинский пер., д. 8. Телефон: +7 (495) 374-50-93. E-mail: info@accountprofi.ru. Веб-сайт – https://accountprofi.ru/.

- СКБ Контур. Адрес: Москва, ул. Сущевский Вал, 18 (10-й этаж). Телефон: +7 (495) 212-21-15. E-mail: msc@skbkontur.ru. Веб-сайт – https://kontur.ru/.

- Центр Бухгалтерского Обслуживания (ЦБО). Адрес: Москва, Волгоградский проспект, 35. Телефон: +7 (495) 727-06-40. E-mail: info@bisbuh.ru. Веб-сайт – https://bisbuh.ru/.

- Аудит Капитал. Адрес: Москва ул. Космонавта Волкова. д. 10, офис 213. Телефон: 8 (499) 271-75-67. E-mail: info@auditcapital.ru. Веб-сайт – http://audit-capital.tk/.

- РосКо. Адрес: Москва, 1-й Волконский переулок, д. 13, стр. 2. Телефон: +7 (499) 444-00-00, 8 (800) 222-24-50. E-mail: info@rosco.su. Веб-сайт – https://rosco.su/.

- ЛИНКЕЙ. Адрес: Москва, ул. Коцюбинского, д. 4. Телефон: +7 (499) 350-30-49. E-mail: info@audit-linkey.ru. Веб-сайт – https://www.audit-linkey.ru/.

- БЦ «Актив». Адрес: Москва, ул. Большая Новодмитровская, д. 23/6, офис 14. Телефон: 8 (800) 700-58-71, +7 (964) 765-50-50. E-mail: msk@buhactiv.ru. Веб-сайт – https://buhactiv.ru/.

- НАКА. Адрес: Москва Открытое шоссе, 9, стр. 14. Телефон: 7 (495) 921 34 39. E-mail: info@naka.ru Веб-сайт – https://www.naka.ru/.

- БУХпрофи. Адрес: Москва, 1-й Волоколамский пр-д, д. 10. Телефон: 8 (495) 150-34-22, 8 (985) 231-83-30. E-mail: buhgalter@buxprofi.ru. Веб-сайт – https://www.buxprofi.ru/.

Принципы бухучёта

К основным принципам бухгалтерского учёта можно отнести следующее:

Принцип двойной записи. Каждая из хозяйственных операций должна отображаться по дебету и кредиту на двух счётах, но на одну и ту же сумму;

Принцип начислений. Проводимые операции должны отображаться в документах по мере их проведения, а не при поступлении средств на счёта. Также они должны относится к тому периоду, когда были совершены. Данный принцип делят на принцип соответствия (соотношение доходов отчётного периода с расходами, которые и принесли эти доходы) и принцип регистрации выручки (отражение дохода в документах согласно периоду получения);

Принцип денежных изменений. Валюта государства, на территории которого организация ведёт работу, является инструментом любых денежных изменений в процессе хозяйственной деятельности;

Принцип самостоятельности. Каждая из организаций должна сохранять автономность как юридическое лицо. Касательно имущества, в документах должны отображаться только те объекты и другие ценности, которые принадлежат компании;

Принцип действия. Организация ведет деятельность и закрепляет за собой место на рынке благодаря своевременному выполнению всех обязательств перед партнёрами, кредиторами и клиентами;

Принцип периодичности. В данном случае речь идёт о регулярном составлении бухгалтерского учёта и других связанных с ним документов

Благодаря этому, руководство компании держит под контролем подотчётные данные, что в результате помогает более эффективно и оперативно провести анализ финансовой стойкости, а также оценить достижения или своевременно зафиксировать денежные потери;

Принцип осторожности. Руководство компании должно быть осмотрительным в процессе формирования суждений, помогающих правильно провести расчёты в моменты неопределённости

Это необходимо для корректного отображения в документах данных о доходах и активах с целью избежать завышения или занижения реальных результатов деятельности компании. Соблюдение основных правил данного принципа убережет организацию от формирования скрытых или чрезмерных ресурсов. То же самое касается расходов и обязательств перед партнёрами;

Принцип конфиденциальности. Все данные, касающиеся внутреннего учёта являются коммерческой тайной компании. За нанесение вреда хозяйственной деятельности путём разглашения этих данных, согласно закону, предусмотрено наказание;

Принцип объективности. Здесь речь идёт о том, что каждая их операций должна отображаться в документах. Каждую из них следует регистрировать согласно периоду проведения. Кроме этого, к учёту следует прикрепить бумаги, подтверждающие тот или иной факт.

Имущество организации в бухгалтерском учете

Имущество организации — это материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности. На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов.

Вопросы бухучета имущества организации регулируют следующие НПА:

- ГК РФ;

- НК РФ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- Положение по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- ПБУ 4/99 «Бухотчетность организации» (приказ Минфина от 06.07.1999 № 43н);

- ПБУ 1/2008 «Учетная политика организации» (приказ Минфина от 06.10.2008 № 106н).

Кроме того, для каждого вида имущества фирмы есть отдельные регулирующие НПА. Ниже мы составили таблицу основных категорий имущества компании, пояснили, что к ним относится, привели ключевые законодательные акты и предоставили ссылки на наши публикации по этому вопросу.

|

Тип имущества |

Что относится |

НПА |

Узнать больше |

|

Основные средства |

Недвижимость, оборудование, транспорт — стоимостью более 40 тыс. руб. для целей бухучета. В налоговом учете с 2016 года лимит стоимости основных средств — 100 тыс. руб. |

||

|

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре. Этот и другие материалы К+ можно посмотреть бесплатно, получив пробный доступ к системе. |

|||

|

Нематериальные активы |

Объекты, которые нельзя пощупать, но они используются больше одного года и приносят компании прибыль: компьютерные программы, товарные знаки, изобретения. |

ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). |

|

|

Денежные средства |

Наличные и безналичные деньги компании в рублях и иностранной валюте. |

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина от 27.11.2006 № 154н). |

|

|

Финансовые вложения |

Ценные бумаги, участие в уставном капитале других компаний. |

ПБУ 19/02 «Учет финвложений» (приказ Минфина от 10.12.2002 № 126н). |

|

|

Материально-производственные запасы |

Сырье, товары, готовая продукция, животные для откорма. |

||

|

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Об учете МПЗ по правилам нового ФСБУ 5/2019 читайте в Готовом решении от КонсультантПлюс. |

|||

|

Дебиторская задолженность |

Деньги, которые должны фирме ее контрагенты. |

ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина от 06.10.2008 № 106н). |

Подробнее о том, какие документы должен оформить бухгалтер по завершении процедуры инвентаризации имущества, читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды. Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития. Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года. В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.

Выручка

Выберите, в каких пределах находится Ваша ежемесячная выручка

300 000,00 — 500 000,00

Обслуживание: 1000 руб./мес.

500 001,00 — 1 000 000,00

Обслуживание: 2000 руб./мес.

1 000 001,00 — 2 000 000,00

Обслуживание: 4000 руб./мес.

2 000 001,00 — 3 000 000,00

Обслуживание: 4500 руб./мес.

3 000 001,00 — 4 000 000,00

Обслуживание: 5500 руб./мес.

4 000 001,00 — 5 000 000,00

Обслуживание: 6000 руб./мес.

5 000 001,00 — 6 000 000,00

Обслуживание: 8000 руб./мес.

6 000 001,00 — 7 000 000,00

Обслуживание: 9000 руб./мес.

7 000 001,00 — 8 000 000,00

Обслуживание: 11000 руб./мес.

8 000 001,00 — 9 000 000,00

Обслуживание: 12000 руб./мес.

9 000 001,00 — 10 000 000,00

Обслуживание: 15000 руб./мес.

Вы должны сделать выбор прежде, чем продолжить

Ответственность за ошибки

Серьезные ошибки в составлении проводок могут повлечь за собой следующие формы санкций:

- административные;

- налоговые;

- выплаты штрафов.

Ответственность за ошибки несет главный бухгалтер, а также руководитель организации.

ВАЖНО! Ответственность за ошибки в бухгалтерских проводках может быть довольно серьезной. Поэтому, при нахождении ошибок в бумагах, требуется незамедлительно их исправить

Главный бухгалтер является материально ответственным лицом и несёт материальную ответственность перед работодателем за фактический ущерб. Порядок взысканий определяется трудовым договором с сотрудником.

Если в договоре ничего о материальной ответственности не сказано, по отношению к бухгалтеру могут применяться только взыскания, не превышающие сумму его месячного заработка.

ВНИМАНИЕ! Материальная ответственность сотрудников устанавливается трудовым кодексом и ФЗ. Трудовой договор не может противоречить принятым законам

Работодатель не имеет права взыскивать сумму больше прописанной в кодексе.

Материально ответственным лицом является не только бухгалтер, но и руководитель. Убытки, которые могут взыскиваться с этого сотрудника, определяются статьей 277 Трудового кодекса. Материальная ответственность не теряет своей актуальности и на испытательном сроке.

Любая компания ежедневно проводит множество сделок. Значимой операцией является даже перевод средств между счетами. Каждое действие фиксируется в компьютерной базе. В некоторых компаниях учет ведется в бумажном журнале. Проводки создают ясную картину, что, как и в каком размере переводилось между корреспондентскими счетами. На основании этой информации можно составить представление о деятельности компании, ее доходах и расходах. Некоторые предприятия подлежат обязательному аудиту, в рамках которого проводится проверка бухгалтерского учета

Для предупреждения санкций важно проследить, чтобы все проводки были подтверждены первичной документацией

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

99 |

Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

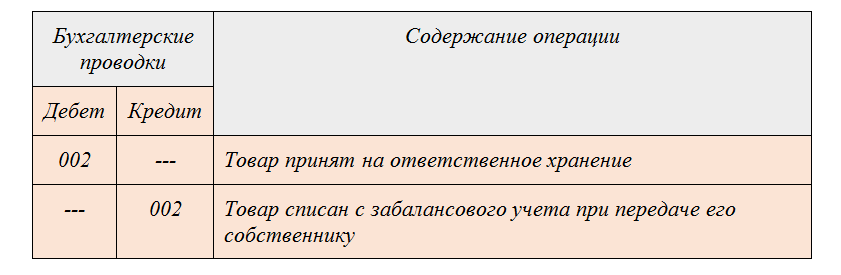

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Понятие налогового учета

Теперь рассмотрим, что такое налоговый учет (НУ) и чем он отличается от бухгалтерского.

Налоговый учет — это тоже систематизированное ведение отчетности финансовой деятельности предприятия, только здесь данные нужны для передачи их в налоговую и, соответственно, уплаты налогов на основании этих отчетов.

Вывод: главная цель бухучета — составление полной сводки о бюджете компании, цель же налогового учета — определение налога на прибыль.

НУ обязаны вести все компании — и ИП, и частные лица, и ООО. Здесь нет никаких исключений. Даже физические лица, работающие по найму, обязаны вести НУ, только за них это делает контрагент-работодатель. Заниматься подготовкой данных для налоговой может как бухгалтер, так и сам директор предприятия.

Все сведения о доходах и расходах компании за текущий период вносятся в налоговую декларацию — это главный документ при налоговом учете. Помимо информации о расходах и доходах, декларация включает в себя:

- учет налоговых льгот, если таковые положены конкретной фирме;

- материалы, касающиеся исчисления налога;

- размер итогового отчисления в ФНС на конкретный период.

Все финансовые операции, которые совершает компания, должны быть подтверждены документально.

Важно, чтобы все бумаги были заполнены корректно. В них должны быть представлены реквизиты сторон, участвующих в денежном обороте, полное наименование компании, дата составления договора, тип операции, доход/расход, который получился в результате транзакции и подписи ответственных лиц

Цель и задачи бухучета

Целью бухучета является предоставление объективной и правильной информации о материальном положении и деятельности фирмы. Бухгалтерская отчетность требуется как членам предприятия ‒ дирекции и владельцам имущества, так и прочим лицам, к примеру, кредиторам. Что входит в задачи:

- контроль над соответствием операций, проводимых в фирме, законодательным нормативам;

- надзор над необходимостью осуществления некоторых финансовых операций;

- надзор над перемещением материальных ресурсов;

- надзор над обязательствами, которые взяло на себя предприятие;

- надзор над рациональным использованием денежных и трудовых ресурсов.

Профессия

Профессия бухгалтера подразумевает собой сотрудника, который обязан выполнять контроль прибыли и убытков предприятия, и оформлять соответствующую финансовую документацию. Сотрудник данной специальности присутствует в любой частной или государственной компании и организации.

Основные функции

Основные функции

Ведение деятельности бухгалтеров, на сегодняшний день, выполняется в электронных системах, например, «1С». С их помощью специалист может собирать и упорядочивать необходимые данные и выполнять требуемые расчеты.

Основные обязанности представителей профессии заключаются в следующем:

- выполнении расчета производственных затрат и полученного дохода;

- контроле за финансовой дисциплиной;

- оформлении заработной платы персонала предприятия;

- работе с налоговыми организациями;

- создании и отправке финансовых отчетов.

Количество представителей профессии на каждом предприятии зависит от его величины, числа сотрудников, области работы и других факторов. Небольшие фирмы могут довольствоваться услугами бухгалтера-фрилансера, а крупные компании иметь целый штат представителей. В последнем случае, каждый отдельный специалист обязан выполнять определенный набор задач. Это может быть выдача заработной платы, контроль и расчет расходов за период.

Важно! Независимо от величины фирмы, услуги бухгалтера для нее необходимы. После введения в 2013 году специальность стала одной из самых востребованных

Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность

После введения в 2013 году специальность стала одной из самых востребованных. Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность.

Специалисты, изучающие бухгалтерский учет для чайников, должны быть готовыми к монотонной трудовой деятельности, которая подразумевает большое количество документации. Не помешает коммуникабельность, находчивость и стрессоустойчивость. Внимательность должна быть на высшем уровне. Зачастую именно от качественной деятельности специалиста указанного направления зависит успешность и репутация предприятия. Хорошие профессионалы ценятся «на вес золота» и имеют высокий доход.

Базовые принципы бухгалтерского учета

Понятие «принципы» можно определить как руководящие положения, основные правила, которые лежат в основе чего-либо, задают рамки.

Применительно к бухгалтерскому учету принципы раскрываются в перечне допущений и требований к учетной политике и учету в целом, представленных в ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Они следующие:

- Принцип имущественной обособленности — означает, что имущество организации существует отдельно от имущества других лиц, в том числе от имущества ее собственников.

- Допущение непрерывности деятельности — предполагается, что организация продолжит работать в обозримом будущем, не планирует сворачивание деятельности или закрытие.

- Последовательность применения учетной политики, стабильность принятых правил бухгалтерского учета из года в год.

О том, как составить учетную политику, читайте здесь.

- Допущение временной определенности фактов хозяйственной деятельности — так сложно назван всем нам известный принцип начислений, т. е. привязка фактов к тому периоду, к которому они относятся, независимо от оплаты.

О методе начисления рассказывает этот материал.

Это были допущения. Теперь назовем требования к бухгалтерскому учету:

- Требование полноты — отражаем в учете все состоявшиеся хозфакты, без изъятий.

- Своевременность отражения фактов в бухгалтерском учете и отчетности — отражаем сразу, как только факт совершился, или в самое ближайшее время.

- Требование осмотрительности — с большей готовностью признаем в бухгалтерском учете расходы и обязательства, чем возможные доходы и активы, не допускаем создания скрытых резервов.

- Приоритет содержания перед правовой формой — исходим прежде всего из экономической сути операции, а не из того, как назван договор.

- Требование непротиворечивости — следим за тождеством аналитического учета синтетическому, сопоставляем аналитику с оборотами и остатками по счетам бухгалтерского учета на последний день каждого месяца.

- Рациональность ведения бухгалтерского учета — при выборе учетных правил учитываем масштабы бизнеса. Пример реализации этого принципа — право на упрощенные учет и отчетность у небольших компаний.

Помимо указанных выше требований и допущений в качестве ключевых правил бухгалтерского учета также называют:

- непрерывность — ведение учета от создания до закрытия организации;

- денежное измерение;

- двойственность: актив (что это?) — пассив (откуда взялось?);

- сплошное документирование и др.

В соблюдении последнего вам поможет подборка материалов из рубрики «Документы бухгалтерского учета».