Внутренняя норма доходности — irr

Содержание:

- Метод расчета внутренней нормы прибыли проекта

- Внутренняя норма доходности (IRR) это

- Графический метод расчета IRR в Excel

- IRR formula

- Разница между MIRR и IRR

- Показатели для расчета IRR

- Другие примеры расчета

- Сложные проценты

- Математика

- Формула и расчет MIRR

- Внутренняя норма доходности и другие показатели

- NPV –чистая стоимость проекта на данный момент

- Расчет внутренней нормы доходности (IRR) на примере в Excel

- Формула внутренней нормы доходности

- Что такое внутренняя норма прибыльности?

- Формула IRR

- Формула внутренней нормы доходности

- Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

- Зачем нужен расчет?

- Пример расчета MIRR

- Итоги

Метод расчета внутренней нормы прибыли проекта

В рамках метода для расчета внутренней нормы прибыли используются следующие показатели:

- чистый дисконтированный доход или NPV (с англ. Net Present Value) – это общая величина всех финансовых потоков инвестиционного проекта, приведенная к единому показателю соотнесения доходов и расходов, распределенных во времени;

- денежные или финансовые потоки CF (от англ. Cash Flows) – объем поступлений и оттоков денежных средств за определенный период реализации проекта (месяц, год и т.д.), учитывающий в том числе и текущие инвестиционные вливания. Первая инвестиционная сумма, вложенная в начале проекта, естественно учитывается, как финансовый поток с отрицательным значением.

- ставка дисконтирования R – это процентное соотношение, которое описывает изменение стоимости денежных средств в течение срока реализации проекта и приводит их реальную ценность к текущему состоянию и времени. Если говорить проще – то это стоимость или процент за использование заемного или инвестиционного капитала.

- средневзвешенная стоимость капитала WACC (от англ. Weighted Average Cost of Capital) – если в проект привлекается несколько источников финансирования, то в качестве нормы дисконтирования используется средняя ставка по всем источникам.

Существует несколько сложностей использования метода расчета внутренней нормы прибыли:

- нельзя точно спрогнозировать величину денежных потоков, так как на них влияет слишком много внешних и внутренних факторов;

- определенная ставка дисконтирования может не учитывать все возможные риски.

Из-за этого, в рамках каждого проекта оценивается уровень взаимозависимости между процентной ставкой дисконта и NPV.

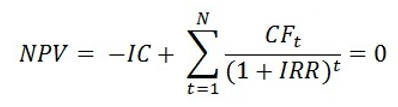

IRR – это такое значение процентной ставки R, при которой чистый дисконтированный доход равен нулю. Соответственно, его можно не учитывать в расчетах.

Формула расчета внутренней нормы прибыли

где:

- 0 — значение NPV;

- n – количество периодов, за которые проект будет исполнен;

- CFt – финансовые потоки каждого временного периода.

Для того, чтобы эффективнее использовать метод расчета внутренней нормы прибыли, следует использовать различные средства автоматизации финансовых расчетов:

- специальные программы – финансовые калькуляторы;

- функция ВСД табличного редактора Excel из раздела «Финансовые формулы»;

- on-line ресурсы, предоставляющие услуги калькуляторов различных аналитических показателей;

- старый, но проверенный графический метод, который широко использовался до появления компьютеров и соответствующего программного обеспечения.

В любом бизнес-плане приводится также и расчет индекса рентабельности инвестиций. Определение и формула расчета также приведены в одной из статей.

Внутренняя норма доходности (IRR) это

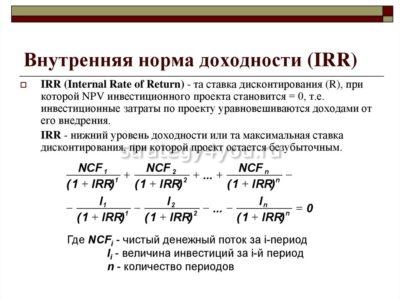

Внутренняя норма доходности (Internal Rate of Return, IRR) — это такая ставка дисконтирования, при которой чистая приведенная прибыль от инвестиционного проекта равна нулю. Советую прочитать обзоры про понятия из определения, иначе смысл последующего может быть непонятен.

Зачем это нужно? Если говорить простыми словами, то в основном для более быстрого анализа. Суть в том, что если вычислять чистый дисконтированный доход для каждого проекта или пытаться определить процент дисконта, при котором проект является рациональным, то это немалое количество времени.

При использовании IRR, сразу видно: стоит ли более детально рассматривать проект или нет. Например, если вы предполагаете ставку дисконтирования в 10% (некий безрисковый финансовый инструмент), то все проекты, чья внутренняя норма меньше, невыгодны и поэтому их можно не смотреть. А все те проекты, у которых IRR больше 10%, можно анализировать.

Так же важно понимать, что IRR это понимание безопасного коридора процентов. Например, если IRR проекта 50%, а вы предполагаете дисконт в 10%, при этом проект не является рискованным, то 40% очень неплохой запас для предполагаемых денежных потоков

Допустим, если продажи были не столь большими, как предполагалось, то все равно проект может быть рентабельным.

Тем не менее, не все в мире деньги, поэтому тут важно понимать смысл — это только оценочный параметр и не более

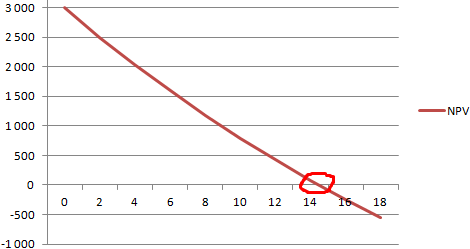

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

IRR formula

If you wonder how to calculate the Internal Rate of Return by yourself or using an Excel spreadsheet, you would be surprised to discover that there is no analytical solution to the issue and the only way to calculate it is programmatically or by using tools such as our IRR calculator above. It is still based on the NPV formula:

where r is the discount rate / interest rate and t is the number of cash flow periods, C is the initial investment while Ct is the return during period t. One needs to replace NPV with zero and solve for r, for which there is no analytical solution since one can’t single out r in one side of the equation. For this reason, our calculator performs a recursive search until it finds a value of r which results in an NPV close to zero.

Разница между MIRR и IRR

Несмотря на то, что показатель внутренней нормы прибыли (IRR) популярен среди бизнес-менеджеров, он имеет тенденцию завышать прибыльность проекта и может привести к ошибкам при планировании капитальных вложений, основанных на чрезмерно оптимистичной оценке. Модифицированная внутренняя норма доходности (MIRR) компенсирует этот недостаток и дает менеджерам больше контроля над предполагаемой ставкой реинвестирования из будущего денежного потока.

Расчет IRR действует как инвертированная скорость роста сложного процента. Он должен дисконтировать рост от первоначальных инвестиций в дополнение к реинвестированным денежным потокам. Однако IRR не дает реалистичной картины того, как денежные потоки фактически возвращаются в будущие проекты.

Денежные потоки часто реинвестируются за счет капитала, а не по той же ставке, по которой они были созданы изначально. IRR предполагает, что темпы роста остаются постоянными от проекта к проекту. С помощью базовых показателей IRR очень легко переоценить потенциальную будущую стоимость.

Еще одна серьезная проблема с IRR возникает, когда у проекта разные периоды положительных и отрицательных денежных потоков. В этих случаях IRR дает более одного числа, вызывая неопределенность и путаницу. MIRR также решает эту проблему.

Показатели для расчета IRR

Математически расчет внутренней нормы доходности не так уж сложен, но формула включает много дополнительных показателей, которые необходимо учитывать. Среди них:

- NPV – от первых букв выражения «Net Present Value» («чистая приведенная стоимость») – сумма всех денежных потоков данного проекта, приведенная к общему показателю при взаимозачете доходов и затрат;

- CF – денежные потоки (от «Cash Flows») – величины различных притоков и оттоков финансов, в том числе и инвестируемых средств, в выбранный период времени t (обычно берется год). Для инвестиционного проекта первый денежный поток – сама инвестиция – естественно, будет иметь отрицательное значение (это затрата).

- R – ставка дисконтирования, то есть тот процент, под который инвестор может получить средства для вложений (взять банковский кредит, продать свои акции или использовать внутренние средства).

- WACC – средневзвешенная стоимость капитала (от Weighted Average Cost of Capital) – если применяется сразу несколько источников привлечения денег, то процентная ставка будет представлять среднюю величину, рассчитанную пропорционально.

ВАЖНАЯ ИНФОРМАЦИЯ! Было бы очень просто рассчитать внутреннюю норму доходности, зная все необходимые показатели. Однако на практике невозможно определить точные величины денежных потоков и однозначно вычислить ставку дисконтирования. Поэтому для каждого отдельного проекта оценивают степень зависимости NPV от процентной ставки.

Другие примеры расчета

Бизнес: Автобизнес

-

Автозаправка

-

Автомойка

-

Автосервис

-

Магазин Автозапчастей

-

Такси

-

Шиномонтажная мастерская

Бизнес: Безопасность

Охранное предприятие

Бизнес: Бытовые услуги

-

Ателье по пошиву одежды

-

Клининговая компания

-

Прачечная

-

Химчистки

Бизнес: Гостиничный бизнес

Хостел

Бизнес: Деньги и Финансы

Ломбард

Бизнес: Животные

-

Ветеринарная аптека

-

Ветеринарная клиника

-

Зоомагазин

Бизнес: Здоровье

-

Массажный салон

-

Медицинский кабинет

-

Стоматологический кабинет

Бизнес: Красота

-

Барбершоп

-

Парикмахерская

-

Тату-салон

-

Тренажерный зал

-

Фитнес-клуб

-

Фотостудия

Бизнес: Образование

-

Детский развивающий центр

-

Репетиторский центр

-

Частный детский сад

Бизнес: Общепит

-

Блинная

-

Кальянная

-

Столовая

Бизнес: Одежда и обувь

-

Магазин детской одежды

-

Магазин обуви

Бизнес: Продукты питания

-

Кондитерская

-

Магазин разливного пива

-

Мини-пекарня

-

Продуктовый магазин

-

Продуктовый магазин формата «У дома»

Бизнес: Развлечения

-

Баня

-

Детская игровая комната

-

Магазин детских игрушек

-

Сауна

Бизнес: Растения

Магазин (салон) цветов

Бизнес: Туризм

Туристическое агентство

Бизнес: Фармацевтика

Аптека

Бизнес: Хозтовары

Магазин бытовой химии

Сложные проценты

Также IRR – очень удобный способ продемонстрировать, что дает начисление сложных процентов. Допустим, вы инвестируете по $50 каждый месяц на фондовом рынке в течение 10 лет. В конце этого периода эта сумма превратится $7,764 с IRR = 5%, что приблизительно в два раза выше, чем безрисковая ставка по федеральным казначейским облигациям США. Иными словами, чтобы получить будущую стоимость в $7,764 с ежегодными платежами в $50 на протяжении десяти лет, ставка процента, которая приведет эту сумму к нулевой чистой приведенной стоимости, равна 5%.

Сравните эту стратегию со стратегией инвестирования единой (неделимой) суммы: чтобы получить через 10 лет те же $7,764 с IRR = 5%, вам придется сегодня инвестировать $4,714 (ср. со $6,000, инвестируемыми по $50 в месяц на протяжении 10 лет). Таким образом, IRR может использоваться еще и для сравнения инвестиций единой суммы с инвестиционными платежами, которые проводятся через равные промежутки времени.

Математика

Математически предполагается, что стоимость инвестиций будет экспоненциально расти или уменьшаться в соответствии с некоторой нормой доходности (любое значение больше −100%), с разрывами для денежных потоков, а IRR ряда денежных потоков определяется как любая норма прибыли, которая приводит к нулевой чистой приведенной стоимости (или, что то же самое, к норме прибыли, которая приводит к правильному нулевому значению после последнего денежного потока).

Таким образом, внутренняя норма (и) доходности следует из чистой приведенной стоимости как функции нормы доходности. Эта функция является непрерывной . При доходности -100% чистая приведенная стоимость приближается к бесконечности со знаком последнего денежного потока, а при доходности положительной бесконечности чистая приведенная стоимость приближается к первому денежному потоку (текущему). Следовательно, если первый и последний денежные потоки имеют разные знаки, существует внутренняя норма прибыли. Примеры временных рядов без IRR:

- Только отрицательные денежные потоки — NPV отрицательна для каждой нормы прибыли.

- (−1, 1, −1), относительно небольшой положительный денежный поток между двумя отрицательными денежными потоками; NPV является квадратичной функцией от 1 / (1 + r ), где r — норма прибыли или, иначе говоря, квадратичная функция ставки дисконтирования r / (1 + r ); самый высокий NPV составляет -0,75, для r = 100%.

В случае серии исключительно отрицательных денежных потоков, за которыми следует серия исключительно положительных, результирующая функция нормы прибыли является непрерывной и монотонно убывает от положительной бесконечности (когда норма прибыли приближается к -100%) до значения первого денежного потока (когда норма прибыли приближается к бесконечности), поэтому существует уникальная норма прибыли, для которой она равна нулю. Следовательно, IRR также уникален (и равен). Хотя сама функция NPV не обязательно монотонно убывает во всей своей области, она находится на уровне IRR.

Аналогичным образом, в случае серии исключительно положительных денежных потоков, за которыми следует серия исключительно отрицательных, IRR также является уникальным.

Наконец, согласно правилу знаков Декарта , количество внутренних норм доходности никогда не может быть больше, чем количество изменений знака денежного потока.

Формула и расчет MIRR

С учетом переменных формула MIRR выражается как:

Между тем, внутренняя норма прибыли (IRR) – это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта равной нулю. При расчетах MIRR и IRR используется формула NPV.

Ключевые выводы

- MIRR улучшает IRR, предполагая, что положительные денежные потоки реинвестируются за счет стоимости капитала фирмы.

- MIRR используется для ранжирования инвестиций или проектов, которые может предпринять фирма или инвестор.

- MIRR предназначен для создания одного решения, устраняя проблему нескольких IRR.

Внутренняя норма доходности и другие показатели

Большая часть анализа внутренней норма доходности (IRR) будет проводиться совместно с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости (NPV). IRR обычно является относительно высоким значением, что позволяет достичь чистой приведенной стоимости (NPV), равной нулю. Большинство компаний требуют, чтобы расчет IRR был выше средневзвешенной стоимости капитала (WACC). Анализы также обычно включают расчеты чистой приведенной стоимости (NPV) с различными предполагаемыми ставками дисконтирования.

Теоретически любой проект с показателем IRR, превышающим его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающей доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении требуемой нормы доходности.

NPV –чистая стоимость проекта на данный момент

Данный показатель рассчитывается путем вычитания из финансовых поступлений требуемых денежных выплат, которые выделяются на расчет по кредитам или покрытия действующих расходов проекта

При этом принимается во внимание стабильная ставка дисконтирования

В общем, NPV является результатом, получаемым без промедления после того, как будет принято решение о реализации проекта

При определении показателя фактор времени не принимается во внимание. Если NPV окажется положительным, тогда инвесторы получат прибыль от реализации проекта

При его нулевом значении повышение объемов производства не приведет к уменьшению прибыли, а вот отрицательное значение сообщит о возможности получения убытков.

NPV отражает эффективность проектов, он во многом зависит от размеров ведения бизнеса. Если другие условия остаются неизменными, тогда показатель повышается вместе с размерами финансирования. Абсолютное значение NPV растет вместе с повышением инвестиций.

На величину NPV влияют такие факторы:

- ставка дисконтирования;

- термы производства: сокращение расходов и увеличение доходности повышают прибыль;

- размер предприятия.

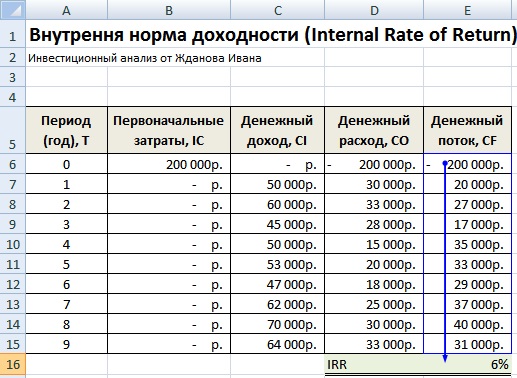

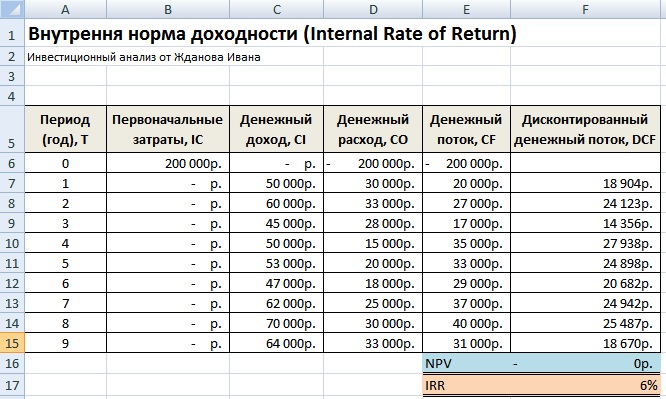

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

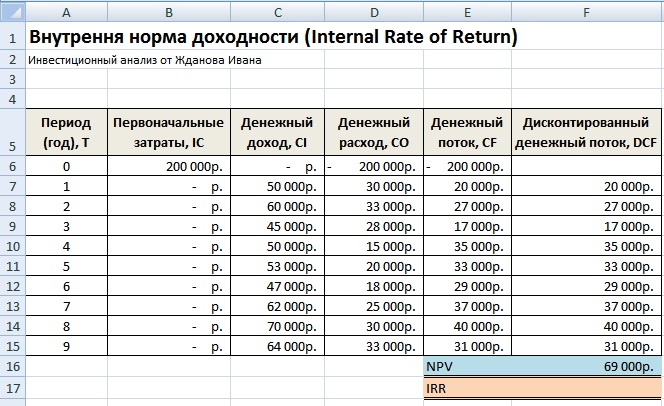

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

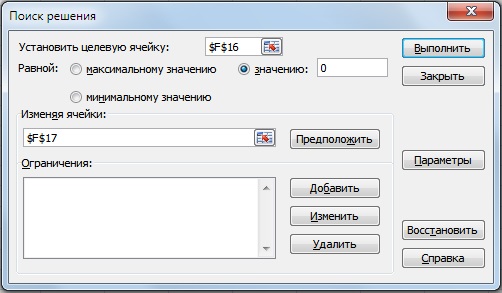

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Формула внутренней нормы доходности

Для определения показателя IRR, опираются на уравнение для чистой приведённой рентабельности:

Исходя из этого, для внутренней нормы доходности формула будет выглядеть следующим образом:

Здесь r – процентная ставка.

Эта же IRR-формула в общем виде будет выглядеть таким образом.

Здесь CF t – денежные потоки в момент времени, а n – число периодов времени

Важно отметить, что показатель IRR (в отличие от NPV) применим только к процессам с характеристиками инвестиционного проекта – то есть, для случаев, когда один денежный поток (чаще всего – первый – первоначальная инвестиция) является отрицательным

Что такое внутренняя норма прибыльности?

Внутренняя норма доходности (внутренний коэффициент окупаемости, Internal Rate of Return – IRR) – норма прибыли, порожденная инвестицией, при которой чистая текущая стоимость инвестиции равна нулю. Другое определение – IRR – это такая ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.Экономический смысл IRR-показателя заключается в том, что он определяет ожидаемую норму доходности или максимально допустимый уровень инвестиционных затрат в предполагаемый проект. После расчета этого показателя инвестор либо одобряет проект, либо отклоняет. Название данного коэффициента связано с тем, что ВНД полностью определяется внутренними свойствами проекта, без использования внешних параметров, например, таких, как заданная ставка дисконтирования.

Формула IRR

Для расчета внутренней нормы прибыльности принято использовать специальные экономические формулы, по которым можно вычислить значение IRR. Итого:

- если значение IRR выше или равно стоимости капитала, то проект принимается,

- если значение IRR меньше стоимости капитала, то проект отклоняется.

Внутренняя норма доходности определяется как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.Внутренний коэффициент окупаемости характеризует эффективность инвестиции в относительных значениях.Таким образом, IRR служит «барьерным показателем»: если стоимость капитала выше начения IRR, то проект не будет считаться таковым, что может обеспечить необходимый возврат и отдачу денег, следовательно, его следует отклонить.Вывод: ВНД – это «решето» отсеивающее невыгодные проекты.

Формула внутренней нормы доходности

Формула внутренней нормы доходности выглядит следующим образом:

где IRR — это внутренняя норма доходности,

NPV — чистый дисконтированный доход,

IC — это первоначальные инвестиции (по сути, нулевой денежный поток),

СУММА — это стандартная функция суммирования всех элементов,

CFi — денежный поток за период i,

i — периоды от 1 до n (количество прогнозируемых периодов).

Стоит знать, что IRR не всегда может быть найдена. К примеру, если инвестиционный проект изначально подразумевает одни убытки, то, как бы вы не уменьшали или увеличивали ставку дисконтирования, NPV (ЧДД) никогда не будет равно 0.

Рассчитывать данный коэффициент лучше через Excel или OpenOffice (в них встроены формулы). Так же можно использовать графический метод.

Или аппроксимирующую формулу:

где IRR — внутренняя норма доходности,

NPV — это функция расчета чистого дисконтированного дохода,

r1 — ставка дисконтирования, при которой NPV > 0,

r2 — ставка дисконтирования, при которой NPV < 0.

Важно отметить, что чем ближе к нулю находятся значения NPV(r1) и NPV(r2), тем более точным получается значение

Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость.

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость.

Все денежные потоки проекта делятся на две группы: это входящие потоки со знаком плюс (прибыль от коммерческой деятельности) и потоки исходящие со знаком минус (все затраты на реализацию проекта, вложения). Получается, чтобы проект вообще был запущен, эти два вида финансовых потоков в итоге должны давать 0. То есть, расходы должны компенсироваться доходами, если же показатель меньше, проект считается убыточным и себя не окупит, если больше – прибыльным.

Как было указано выше, обычно уровень прибыльности конкретного проекта высчитывают другими методами и все данные есть в бизнес-плане. А вот когда речь идет о двух разнотипных проектах, есть смысл найти и рассчитать IRR для всех, а потом просто сравнить цифры.

Тут важно помнить про то, что самоокупаемость должна быть именно «дисконтированной» — такой, которая учитывает различные процентные ставки, работающие в течение периода инвестирования (это могут быть ставки процентные в банке, уровень девальвации, индекс инфляции и т.д.). Расчет ВНД позволяет учитывать специальный поправочный коэффициент – ставку дисконта, которая демонстрирует уровень эффективности использования капитала в сравнении с иными вариантами вложений в бизнес за аналогичный временной отрезок

Расчет ВНД позволяет учитывать специальный поправочный коэффициент – ставку дисконта, которая демонстрирует уровень эффективности использования капитала в сравнении с иными вариантами вложений в бизнес за аналогичный временной отрезок.

Основные цели расчета внутренней нормы доходности:

- Оценка прибыльности инвестиции – чем больше будет показатель в числовом выражении, тем более доходным и успешным считается проект.

- Определение максимальных годовых ставок при условии привлечения заемного капитала (особенно если речь идет о займах у банка: так, если ставка процентная выше рентабельности, проект будет убыточным).

- Сравнение нескольких проектов, предполагающих разные денежные вливания, поэтапные инвестиции, отличающиеся сроки, уровни прибыли и т.д.

Зачем нужен расчет?

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

Прибыльность возможного вложения. Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

Оптимальная ставка кредита. ВНД — это максимальная цена, при которой вложение остаётся безубыточным

Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

- Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

- Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

Это интересно: Бизнес на кофейных автоматах

К основным недостаткам и отрицательным чертам относят:

- Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

- Невозможно определить абсолютную величину притока денег. ВНД — относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

- Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Пример расчета MIRR

Чтобы понять, в чем смысл MIRR, рассчитаем его для тех же данных, что и в примере для IRR. Единственно, необходимо добавить ставки дисконтирования. Будем считать, что исходные суммы можно было бы вложить под 12% (но, только если полностью). А вот при реинвестировании можно вложить только под 8%.

| Период | Исходные данные (0%) | Дисконт 12% (отр.) | Дисконт 8% (пол.) |

|---|---|---|---|

| -1000 | 1000 | ||

| 1 | 550 | 641,52 | |

| 2 | -600 | 478,32 | |

| 3 | 1550 | 1550 | |

| SUM | 500 | 1478,32 | 2191,52 |

| MIRR | 14,02% |

Как видите, прирост с учетом дисконтов получается 14,02% = ( (2191,52/1478,32)1/3 — 1 ) * 100%. Кстати, если ставки считать одинаковыми, то для 8% было бы 13,11%, а для 12% было бы 14,86%. В любых из трех вариантов, MIRR был бы больше, поэтому инвестиционный проект можно было бы рассматривать.

Итоги

- Internal Rate of Return — по сути это «внутренняя норма показателя доходности». Так был назван один из нескольких классических способов для проведения грамотной оценки инвестиционных направлений.

- Если ставка по процентам получаемой взаймы суммы будет менее ставки инвестирования, то кредитные средства создадут прибавочное значение цены. Причина: подобный инвестиционный проект создаст значительный процент дохода, даже больший, чем максимальная цена капитала (требуемая для создания вклада).

- Если маркер цены (на основе которого фирма все еще способна привлечь финансы) будет выше, нежели показатель дохода проекта (IRR), то данный проект сулит убытки — помните это.

- До того момента, пока депозитная ставка является меньшей, нежели размер ставки по начисляемым кредитам, банк живет на разницу по этим суммам.

- В случае со сдачей квартиры в аренду в примере выше — на IRR не влияет число лет, на протяжении которых квартира сдавалась владельцами — внутреннее значение доходности будет на сходном уровне, даже если вы хотите ее сдавать в течение 10 лет.