Что такое код по месту нахождения (учета)

Содержание:

- Расчет по страховым взносам: коды категории застрахованного лица

- Среднесписочная численность в РСВ 1

- Порядок заполнения

- ИЗМЕНЕНИЯ, ВНОСИМЫЕ В ПРИЛОЖЕНИЕ N 2 «ФОРМАТ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В ЭЛЕКТРОННОЙ ФОРМЕ» К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 14.08.2019 N СА-7-21/405@

- Код по месту нахождения учета в 6-НДФЛ: 214 или 213

- Пример декларации

- Отчет в ПФР по форме РСВ-1 в 2019 году

- 6-НДФЛ за 1 квартал 2021 года инструкция заполнения с примерами

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- РСВ – код по месту нахождения (учета)

- Раздел 2.1.1

- УСН и обособленное подразделение в 2020-2021 годах

Расчет по страховым взносам: коды категории застрахованного лица

С 2021 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Расчет по страховым взносам, форма которого с 2021 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

| Код | Наименование |

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Имейте в виду, что коды периодов с 2021 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Расчет по страховым взносам, форма которого с 2021 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

| Значение кода | Код |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации/ликвидации | 51 |

| Полугодие при реорганизации/ликвидации | 52 |

| 9 месяцев при реорганизации/ликвидации | 53 |

| Год при реорганизации/ликвидации | 90 |

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10».

Среднесписочная численность в РСВ 1

Код тарифа в РСВ 1 2020 особенно важен для тех фирм, которые пользуются льготами. К примеру, для ТСЖ с ОКВЭД 70.32 тариф будет 07. Именно в РСВ 1 указываются данные коды, причем выбор льготы напрямую зависит от вида деятельности. Пониженный тариф разрешен, если выручка по коду ОКВЭД с льготным обложением составляет не менее 70% всего оборота компании. Налоговая служба России завершила формирование единой формы для отчета по произведенным страховым взносам. Сдавать новый отчет нужно будет именно в ИФНС. Отчет за 2020 также никто не отменял. За 4 квартал 16 отчитываться необходимо в ПФР. Дата сдачи отчета – февраль 2020 г. и для РСВ 1 на бумажном носителе.

Основным документом, определяющим, порядок расчета и уплаты страховых взносов фонды социального, медицинского и пенсионного страхования, а также порядок предоставления отчетности является Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». 2010-2014 годы являются переходными и для отдельных категорий налогоплательщиков в это период применяются пониженные тарифы страховых взносов.

При заполнении Расчета РСВ-1 учитывается следующее: В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк. Все значения денежных показателей отражаются в рублях. Значения показателей менее 50 копеек отбрасываются, а значения показателей 50 копеек и более округляются до полного рубля. Округление до целых рублей базы для начисления страховых взносов, а также исчисленных сумм страховых взносов, иных показателей, имеющих денежное выражение, которые указываются в Расчете, производится после суммирования всех данных индивидуального учета в целом по плательщику страховых взносов.

Порядок заполнения

Расчет представляет собой титульный лист и три раздела с приложениями в себе.

Любой из тех, кто обязан сдавать отчет по страховым выплатам, обязан включать в форму эти части:

- Титульный лист.

- Первый раздел.

- Первый подраздел первого приложения.

- Второй подраздел первого приложения.

- Второе приложение.

- Третий раздел.

Оставшиеся приложения и разделы обязательны к заполнению только при наличии соответствующих данных. Расчеты должны производиться строго в национальной валюте (в рубле). Если же есть ячейка, в которую нечего заполнить, то ставится прочерк. Все слова необходимо указывать строго с заглавной буквы.

Для удобства, стоит заполнять отчетность в последовательности:

- Сперва стоит обратиться к персонифицированным сведениям в третьем разделе, которые включаю в себя данные про каждое физическое лицо в отдельности.

- Далее перейти к подразделу 1.1 приложения 1 в первом разделе. Для этого необходимо суммировать все показатели за каждого работника из третьего раздела.

- После заполнить подраздел 1.2 приложения 1 в первом разделе. Делается это, потому что только здесь указываются данные за взносы с медицинского страхования.

- Теперь можно заполнить приложение 2 первого раздела.

- После заполняется свободный раздел 1, куда вписывается полная сумма, необходимая для уплаты в качестве страховых взносов.

- Теперь можно заполнить оставшиеся разделы, если по ним есть информация.

- Последние действие – пронумеровать листы.

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В ПРИЛОЖЕНИЕ N 2 «ФОРМАТ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В ЭЛЕКТРОННОЙ ФОРМЕ» К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ОТ 14.08.2019 N СА-7-21/405@

1. В раздела I «Общие сведения» цифры «5.07» заменить цифрами «5.08».

2. В «Описание файла обмена»:

2.1. Абзац пятнадцатый изложить в следующей редакции:

«NO_IMUD_1_084_00_05_08_xx, где xx — номер версии схемы.»;

2.2. В абзаце первом цифры «4.24» заменить цифрами «4.26».

3. В в строке «Версия формата» цифры «5.07» заменить цифрами «5.08».

4. В в строке «Фамилия, имя, отчество» цифры «4.24» заменить цифрами «4.26».

5. дополнить строкой следующего содержания:

«

| Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств | СвСтОбДвИм | С | Н | Состав элемента представлен в таблице 4.18 |

«.

6. В в строке «Признак СЗПК» в графе «Признак обязательности элемента» буквы «ОК» заменить буквой «Н».

7. В цифры «4.18» заменить цифрами «4.20».

8. В в строке «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» цифры «4.19» заменить цифрами «4.21».

9. Дополнить новой таблицей 4.18 следующего содержания:

«Таблица 4.18

Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств (СвСтОбДвИм)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств, по коду субъекта Российской Федерации | СрСтОбДвИмКод | С | ОМ | Состав элемента представлен в таблице 4.19 |

«.

10. Дополнить новой таблицей 4.19 следующего содержания:

«Таблица 4.19

Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств, по коду субъекта Российской Федерации (СвСтОбДвИмКод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Субъект Российской Федерации (код) | КодСубРФ | А | T(=2) | ОК | Типовой элемент <ССРФТип>. Принимает значение в соответствии с приложением N 7 «Справочник «Коды субъектов Российской Федерации» к Порядку заполнения |

| Среднегодовая стоимость объектов движимого имущества | СрСтОбДвИм | А | N(15) | О |

«.

11. Таблицы — считать таблицами 4.20 — 4.26 соответственно.

12. В новой цифры «4.20» заменить цифрами «4.22», цифры «4.21» заменить цифрами «4.23», цифры «4.22» заменить цифрами «4.24», цифры «4.23» заменить цифрами «4.25».

Приложение N 3 к приказу ФНС России от 09.12.2020 N КЧ-7-21/889@

Код по месту нахождения учета в 6-НДФЛ: 214 или 213

Шифр 214 на бланке 6-НДФЛ ставят по умолчанию все компании. Если вы отчитываетесь в налоговую по работе с крупнейшими налогоплательщиками, для вас действует специальный код — 213.

Напомним, крупнейший налогоплательщик – это организация, соответствующая критериям из приложения 1 к приказу ФНС от 16.05.2007 № ММ-3-06/308. Один из основных критериев — суммарный объем полученных доходов согласно годовому отчету о прибылях и убытках. Крупнейшими налогоплательщиками федерального уровня будут организации (в том числе некоммерческие), у которых данный показатель превышает 35 млрд руб. Регионального уровня — организации (в том числе некоммерческие), у которых:

- суммарный объем доходов составляет от 2 до 35 млрд руб. включительно;

- среднесписочная численность работников выше 50 человек;

- совокупная стоимость активов — от 100 млн до 20 млрд руб. включительно либо суммарный объем начислений федеральных налогов и сборов составляет от 75 млн до 1 млрд руб.

Помимо этого действуют и другие критерии для признания компании крупнейшим налогоплательщиком. Например, участие в процедуре налогового мониторинга или наличие лицензий на отдельные виды финансовой деятельности.

Внимание: к крупнейшим налогоплательщикам могут быть отнесены компании, не подпадающие под установленные критерии, но в отношении которых ФНС приняла соответствующее решение. Организации, работающие на специальных налоговых режимах, крупнейшими налогоплательщиками не признаются в любом случае

Организации, работающие на специальных налоговых режимах, крупнейшими налогоплательщиками не признаются в любом случае.

Организация, которая связана с крупнейшим налогоплательщиком и способна влиять на результаты его деятельности, независимо от ее финансово-экономических показателей также признается крупнейшим налогоплательщиком (раздел II критериев, утвержденных приказом ФНС от 16.05.2007 № ММ-3-06/308).

Пример декларации

При заполнении декларации предпринимателю необходимо ориентироваться на тип отчета, тип регистрации субъекта. Если ИП вносит данные впервые, самым надежным способом будет внимательно изучить требования к заполнению или обратиться к специалистам. Когда подобный отчет за предыдущий налоговый период уже был подан и принят инспекцией, можно ориентироваться на предыдущую декларацию.

Отчет заполняется выбранной программой автоматически или на бланке вручную. Следует знать, какой номер выбрать или обратиться к инструкции по заполнению. Любую декларацию лучше заполнять последовательно, ориентируясь на образцы и указания ФНС. В этом случае ошибок можно избежать.

Декларации ИП можно заполнить в специальных программах, например, 1С.

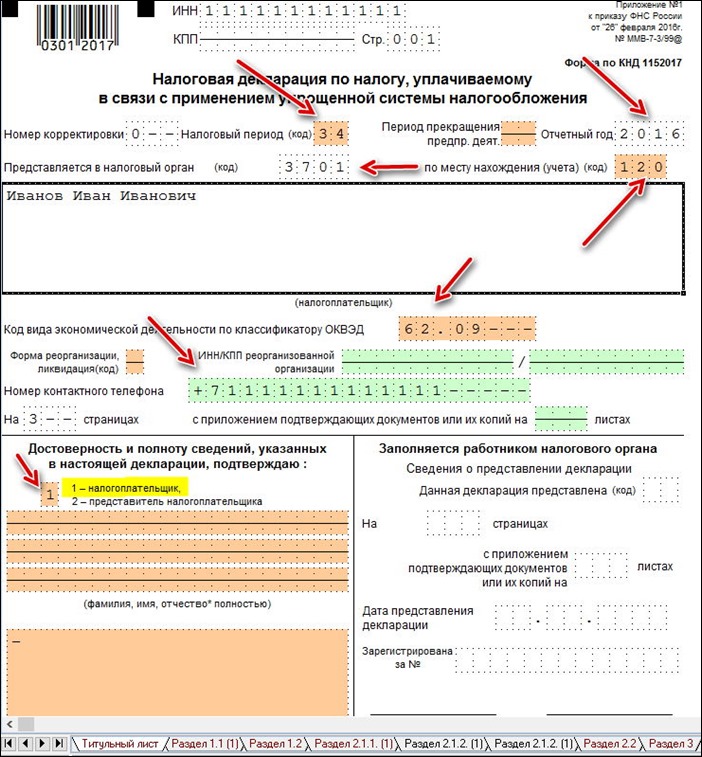

Титульный лист любой декларации, предоставляемой в ФНС, содержит следующую информацию:

- В первую очередь ИП заполняет свои личные данные: ИНН, фамилию, имя и отчество.

- Далее необходимо заполнить налоговый период. В зависимости от декларации это могут быть кварталы, года, а также полугодие и 9 месяцев.

- Указать отчетный год. Нужно указать тот год, за который отчитывается предприниматель, а не тот, в котором отчет подается в налоговый орган. Некоторые начинающие бизнесмены по незнанию или невнимательности указывают неверный период.

- Следующий код налогового органа. Это 4 цифры, которые обозначают шифр ФНС в конкретном регионе и районе.

- Код по месту нахождения. Данный код помогает налоговым работникам идентифицировать организацию и ИП по ряду признаков, в том числе принадлежность к крупнейшим налогоплательщикам, фермерам, нотариусам и прочим. Разные отделы ФНС занимаются отчетами по различным видам юридических и физических лиц. Для упрощения распределения существует данный шифр.

- ОКВЭД. Титульный лист должен содержать информацию об основном виде деятельности. Однако если ИП работает по 2 направлениям на разных режимах налогообложения, в декларациях необходимо указать разные коды. Например, УСН и ЕНВД.

- Номер телефона нужен для связи проверяющего с руководителем или бухгалтером. В случае обнаружения несоответствий или ошибок инспектор звонит по указанному телефону, что значительно ускоряет процесс взаимодействия налоговой с налогоплательщиком в отличии от почтовых уведомлений.

- Налогоплательщик или представитель. Представителем ИП может быть только нотариально доверенное лицо, имеющее право представлять физлицо в органах госинспекции.

Обратите внимание! ИП может применять коды 120, 320 и 116 в зависимости от декларации. Дальнейшее заполнение отчетов не требует повторного указания шифров, используемых на титульном листе

Заполнение отчета ИП в первый раз кажется трудным для начинающих бизнесменов, которые никогда не были связаны с бухгалтерией. Многие сразу решают делегировать эту обязанность специалистам в области бухгалтерского учета. Однако разобравшись один раз в назначении полей в декларациях, можно с легкостью сдавать дальнейшую отчетность и сэкономить на услугах бухгалтера и штрафах налоговой. Кроме того, ФНС предлагает бесплатную консультацию по телефону горячей линии по любым вопросам налогоплательщиков, в том числе по заполнению отчетности. Получить ответы на свои вопросы можно также в местной инспекции предпринимателя

Дальнейшее заполнение отчетов не требует повторного указания шифров, используемых на титульном листе. Заполнение отчета ИП в первый раз кажется трудным для начинающих бизнесменов, которые никогда не были связаны с бухгалтерией. Многие сразу решают делегировать эту обязанность специалистам в области бухгалтерского учета. Однако разобравшись один раз в назначении полей в декларациях, можно с легкостью сдавать дальнейшую отчетность и сэкономить на услугах бухгалтера и штрафах налоговой. Кроме того, ФНС предлагает бесплатную консультацию по телефону горячей линии по любым вопросам налогоплательщиков, в том числе по заполнению отчетности. Получить ответы на свои вопросы можно также в местной инспекции предпринимателя.

Отчет в ПФР по форме РСВ-1 в 2019 году

- Уточненные данные организации обязаны предоставлять ранее обязательной отчетности (после первого числа четвертого месяца, следующего за отчетным). При этом в дополнительную форму не включают части 2.5 и 6.

- Если имеется переплата, то проверяются значения строк 150, 100, 140 и 130:

- показатель из графы 5 150 строки должен быть равен сумме значения граф 3 и 4 (той же строки).

- Уточнено применение кодов:

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного: опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Важно: если численность предприятия превышает 25 человек, то разрешено не подавать расчет на бумаге. 12.6

В строке 351 указываются дата и номер записи в реестре плательщиков страховых взносов — российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), на основе полученной выписки из реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с постановлением Правительства Российской Федерации от 5 марта 2011 г. № 150 «О порядке подтверждения полномочий плательщиков страховых взносов в государственные внебюджетные фонды по производству, выпуску в свет (в эфир) и (или) изданию средств массовой информации, а также ведения реестра указанных плательщиков страховых взносов и передачи его в органы контроля за уплатой страховых взносов» (Собрание законодательства Российской Федерации, 2011, № 11, ст.1529; № 51, ст. 7537)

12.6. В строке 351 указываются дата и номер записи в реестре плательщиков страховых взносов — российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), на основе полученной выписки из реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с постановлением Правительства Российской Федерации от 5 марта 2011 г. № 150 «О порядке подтверждения полномочий плательщиков страховых взносов в государственные внебюджетные фонды по производству, выпуску в свет (в эфир) и (или) изданию средств массовой информации, а также ведения реестра указанных плательщиков страховых взносов и передачи его в органы контроля за уплатой страховых взносов» (Собрание законодательства Российской Федерации, 2011, № 11, ст.1529; № 51, ст. 7537).

6.5. В строке 140 «Уплачено с начала расчетного периода» отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 Расчета за предыдущий отчетный период календарного года (включая платежи, указанные в строке 145) и строки 144 за последние три месяца отчетного периода.

6-НДФЛ за 1 квартал 2021 года инструкция заполнения с примерами

Составление отчетности по сотрудникам организации дело ответственное и требует максимум внимания.

В настоящее время все организации и предприниматели, которые пользуются трудом наемных сотрудников, сдают достаточно большое количество отчетов, которые раскрывают данные о каждом сотруднике в отдельности или отражают обобщенные показатели относительно численности и заработной платы работников компании или ИП. Рассмотрим один из таких отчетов, который до сих пор вызывает множество вопросов у бухгалтеров при составлении.

6НДФЛ: общее представление об отчете

Как все прекрасно помнят, сдавать новый ежеквартальный отчет по форме 6НДФЛ бухгалтерам пришлось с 2021 года. Как нужно заполнять отчет, да, собственно, и его форма, закреплено Приказом ФНС №ММВ-7-11/450 от 14.10.2015 года.

В настоящее время нет никаких сведений о том, что форма отчета на 2021 год изменилась или нововведения вот – вот предстоят. Поэтому делаем вывод, что сдаваться нужно по той же форме, что и в предыдущие годы. Однако не стоит забывать, что в течение года все может измениться.

Отчет состоит из 2 разделов. Первый составляется нарастающим итогом, во втором показываются суммы начисленных вознаграждений и удержанного НДФЛ за каждый конкретный квартал. Нюансы заполнения отразим в таблице.

| Раздел 1. Общие сведения | Раздел 2. Даты и суммы начисления вознаграждения и удержания налога |

| 1. Отчет составляется нарастающим итогом | ü Раздел составляется по данным последнего квартала |

| 2. Поскольку предусмотрены разные ставки, по которым высчитывается налог, то для каждой ставки должен составляться свой лист отчета | ü Обязательное условие для включение сумм в отчетный квартал – срок перечисления налога должен быть в том отчетном периоде, за который составляется форма |

| 3. В этом разделе обязательно нужно показать налог, который был удержан из дохода работника |

Отчет подается в ту инспекцию, на территории которой зарегистрирован налогоплательщик. Для организации – это инспекция согласно юридическому адресу (пункт 2 статьи 230 НК РФ), а для предпринимателя – по адресу его прописки (пункт 1 статьи 83 НК РФ).

- Если компания имеет обособленные подразделения, то отчет нужно сдавать в той инспекции, где зарегистрированы такие подразделения.

- Кроме того, подавать нулевой отчет, если не было начислений и выплат работникам, не нужно.

- Мнение эксперта

Если организация имеет обособленные подразделения, то отчет подается по каждому такому подразделению, даже если они зарегистрированы в одной налоговой инспекции. Это оговорено в Порядке заполнения и предоставления отчета.

Действительный государственный советник РФ 2 класса, С.Л. Бондарчук

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005

указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Внимание! Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код

По строке 010

автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по

строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020

указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Внимание! Строку 020

заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030

предприниматели указывают сумму страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040

отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050

автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1»,

строка 050 рассчитывается следующим образом:

стр. 050 = стр. 010 – (стр. 020 + стр. 030) – стр. 040, при условии стр. 010 — (стр. 020 + стр. 030) ≥ стр. 010 * 50/100

Для предпринимателей с признаком «2», строка 050

исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии стр. 010 – стр. 030 ≥ 0

РСВ – код по месту нахождения (учета)

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2018 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Раздел 2.1.1

Его заполняют компании, которые платят налог с доходов. Для тех, кто платит торговый сбор, этот раздел не нужен. Начинать заполнение декларации целесообразно с этого раздела.

| Строка | Комментарий |

| 102 | Признак налогоплательщика: 1 — ИП с сотрудниками, 2 — без сотрудников. |

| 110 — 113 | Информация о доходах за первый квартал, шесть месяцев, девять месяцев, год. Доходы и расходы записываются нарастающим итогом. |

| 120 — 123 | Ставка налога |

| 130 | Налоговый аванс за первый квартал. |

| 131 — 133 | Авансы и налог. Формула расчёта указана в бланке декларации. |

| 140 -143 | Суммы страховых взносов, больничные, платежи по добровольному страхованию. Налог и аванс можно уменьшить на эту сумму, но не более чем на 50%. ИП указывают взносы за себя. Предприниматели-одиночки могут уменьшить налог на 100% |

УСН и обособленное подразделение в 2020-2021 годах

Прежде чем открывать обособленное подразделение при УСН или переходить на упрощенку при наличии таких подразделений, нужно разобраться, допускает ли законодательство применение УСН налогоплательщиками, имеющими обособленные подразделения. Так и сделаем.

Подп. 1 п. 3 ст. 346.12 НК РФ запрещает применять упрощенную систему организациям, имеющим филиалы.

Налоговое законодательство имеет свое определение обособленного подразделения.

Признание обособленного подразделения организации таковым производится независимо от того, отражено ли его создание в учредительных и иных организационно-распорядительных документах организации, и вне зависимости от полномочий, которыми наделяется указанное подразделение.

Таким образом, открыть обособленное подразделение при УСН в 2020-2021 годах можно. Главное, чтобы у него не было признаков филиала. Таким представительством может быть, например, расположенный вне места нахождения головного офиса производственный цех, магазин или склад.

По месту нахождения каждого обособленного подразделения (кроме филиала или представительства) организации необходимо встать на учет в налоговом органе (пп. 1, 3, 4 ст. 83 НК РФ). Это необходимо сделать, даже если создано всего 1 рабочее место.