Налог на добавленную стоимость (ндс)

Содержание:

- Что такое НДС?

- Формула для расчета

- Как подтвердить начисление и вычеты по НДС

- Пример расчета НДС

- Что такое Налог на добавленную стоимость

- Элементы НДС

- Как посчитать НДС от суммы

- Кто платит НДС

- Как использовать калькулятор НДС

- Стандартная формула вычисления НДС 20%

- Особенности безопасного вычета согласно российскому законодательству

- Как посчитать НДС в том числе

- Что такое НДС?

- Расчет НДС вручную

- Что собой представляет НДС и в каких случаях он начисляется

- Как посчитать НДС с использованием онлайн калькуляторов

- Что такое налог на добавленную стоимость

- В каких случаях НДС с 1 января 2021 года составляет 10%

- Какая ставка НДС действует на данный момент?

- Что такое НДС

- Как рассчитать НДС 18% от суммы?

Что такое НДС?

Это разновидность непрямого федерального платежа, что начисляет государство. Процесс взимания происходит в момент реализации продукции третьим лицом покупателю.

Могут предоставляться товары различного рода: физический и умственный труд, услуги, имущественные права и другое.

Выделяют 2 группы налогоплательщиков:

- Производят реализацию на территории России;

- Производят ввоз товара на территорию страны.

Если у организации по истечении 3-х месяцев доход не стал превышать более 2 000 000 рублей, есть возможность написать заявление для освобождения от оплаты добавленной стоимости.

Тогда по статье 145 налогового кодекса Российской Федерации с вас должны снять обязанность вносить сбор в государственную казну.

Кто не должен платить:

- Предприятия, работающие по единому сельскохозяйственному сбору — ЕСХН;

- Организации, где система платежей в госбюджет упрощена — УСН;

- Те, у кого есть патентный сбор на продукцию;

- Организации с особыми видами деятельности, которые используют общую оплату на временный доход организации – ЕНВД;

- По статье 145.1 налогового кодекса России все участники инновационного проекта «Сколково».

Исключением является случай выставления счета-фактуры покупателю, который имеет выделенный размер платежа в казну. Вышеперечисленные освобождения снимаются, и лицо обязано произвести оплату.

Формула для расчета

Инструкция, как правильно посчитать НДС, сводится к применению формул выделения и расчета налога на добавленную стоимость. Разберем различные случаи исчисления на конкретных примерах.

Пример 1.

Рассчитаем для ставки в 20%. Известную величину дохода обозначим С. Формула расчета НДС:

Если сумма дохода составит 100 000,00 рублей, то 100 000 × 18 / 100 = 18 000 рублей.

Пример 2.

Рассмотрим ситуацию, при которой итог уже содержит налог по ставке 10 или 20%. Здесь используется формула, как посчитать от суммы НДС 20 %:

При доходе в 100 000 рублей расчет такой: 100 000 × 1,20 = 120.

Для 10% считают по формуле:

Такая ставка называется расчетной и применяется в соответствии со ст. 164 НК РФ.

Пример 3.

Наконец, такая ситуация. Вам известен доход с налоговой выплатой и требуется получить значение без нее. Поможет формула начисления НДС:

Здесь Сн — итог с налогом, а М — коэффициент, для 20% он составляет 20 / 100.

Как подтвердить начисление и вычеты по НДС

Для подтверждения вычета необходимо наличие счет-фактуры, получаемой от поставщика. Если речь идёт об импорте продукции, то для подтверждения вычета также потребуется документ, в котором будет отображена оплата НДС на таможенном пункте.

Отчетные документы необходимо занести в учетный журнал и книгу покупок. Если этого не сделать, можно столкнуться с проблемами с налоговой службой. Наиболее распространенная «придирка» инспекторов при проверке – некорректное составление счетов-фактур. Типичные нарушения:

- Заполнение не всех обязательных полей (нельзя ставить прочерки, галочки и т.д.);

- Подпись неуполномоченного лица (в том числе и работающего в организации);

- Некорректная информация о юридическом адресе (неопытные бухгалтеры путают его с фактическим);

- Неправильно указаны реквизиты поставщика или другие необходимые сведения.

Процесс вычислений НДС трудоемкий, особенно при реализации большого количества разнообразной продукции

При допущении ошибок можно получить штраф от налоговой инспекции, поэтому уделяйте внимание данному аспекту. Если все документы будут заполнены корректно, а расчеты – произведены правильно, проблем с ФНС не возникнет

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Что такое Налог на добавленную стоимость

Это косвенный налог, который государственные органы взимают с юридических лиц и предпринимателей. Уплачивается он несколько раз — по количеству совершённых операций. Начисляется на услуги и товары. Наиболее распространённая ставка в России — 20 процентов, хотя некоторые товары попадают под сниженную 10-процентную ставку. Также существует льготный тариф в 0%.

Такой платёж — наиболее действенный и простой способ пополнения государственной казны. Полный список услуг и товаров, которые им облагаются, можно узнать на сайте местной Налоговой службы. Если коротко, то онлайн расчёт НДС 20 процентов требуется предпринимателям, которые совершают следующие операции:

- продажа готового продукта сетям розничных магазинов;

- розничная продажа конечному потребителю;

- реализация производственного сырья.

В некоторых случаях уплата производится три раза, что снижает возможность уклонения.

Налог обязаны уплачивать:

- ИП и физические лица, которые работают в семейном бизнесе;

- хозяйственные, муниципальные, промышленные и производственные предприятия, имеющие банковский расчётный счёт;

- иностранные компании, работающие в России;

- банки и страховые фирмы;

- некоммерческие организации (то есть НКО), если они занимаются коммерческой или хозяйственной деятельностью.

С первого взгляда может показаться, что налог платят только фирмы и предприниматели. На самом деле вся нагрузка в итоге ложится на конечного покупателя, так как производитель закладывает объём выплат государству в стоимость конечного продукта.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Кто платит НДС

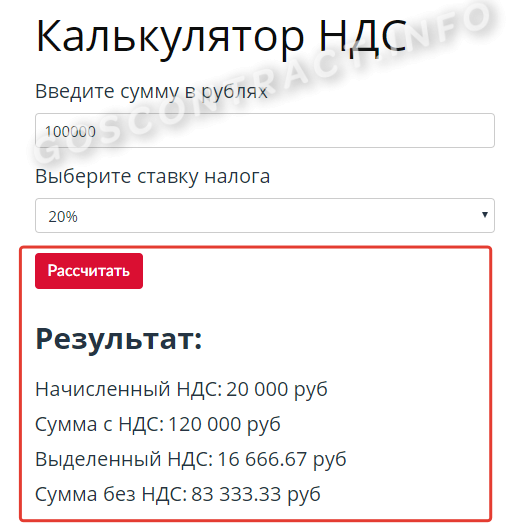

Как использовать калькулятор НДС

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

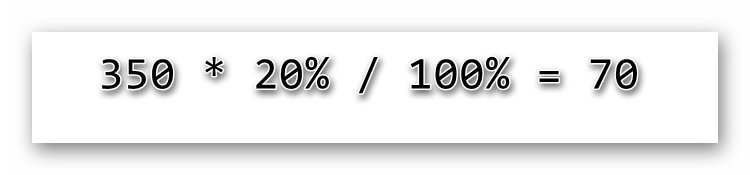

Стандартная формула вычисления НДС 20%

Если нужно определить только объем налога без учета самой стоимости, то действует стандартная формула НДС. Согласно этой формуле нужно умножить общую сумму на ставку и поделить итоговое значение на 100%.

Например, мы покупаем колбасу, которая стоит 350 руб. без учета НДС в 20%. Соответственно нам нужно умножить известную стоимость на 20 процентов, а сумму поделить на 100%.

Получается 70 руб. – это и есть сумма вычета. То-есть, если цена указана без учета НДС, то нам будет необходимо заплатить 350+70=420 руб.

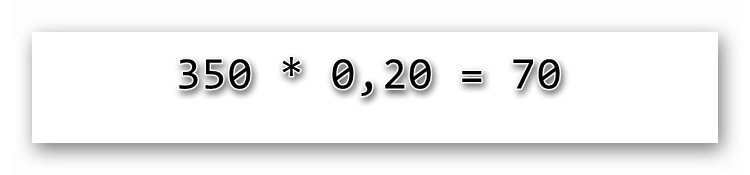

Можно пойти и более простым путем. Для этого просто умножаем стоимость товара на 0,20. Получаем все те же 70 руб. добавочной стоимости. Просто в этом случае ставка выражается не в привычных процентах, а в доле.

Особенности безопасного вычета согласно российскому законодательству

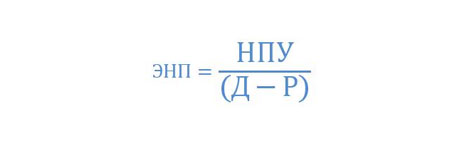

Под налоговым вычетом подразумевается размер НДС, который предъявляется поставщиками продукции (или услуг). Согласно п.3. Приложения №2 приказа ФНС от 30.05.07, если доля вычетов за последний год получится 89% (и выше), то будет назначена выездная налоговая проверка. Чем сулит подобное мероприятие, всем понятно, поэтому необходимо избегать таких ситуаций. Доля вычетов рассчитывается по следующей формуле:

(НДС принятый к вычету/Начисленный НДС) * 100%

Иными словами, чтобы не попасть под неприятные санкции со стороны налоговой службы, НДС, принятый к вычету, должен быть меньше начисленного хотя бы на 11%. Согласно российскому налоговому законодательству, отчетным периодом является квартал, следовательно, расчет доли необходимо производить на основании сведений за последние 4 квартала.

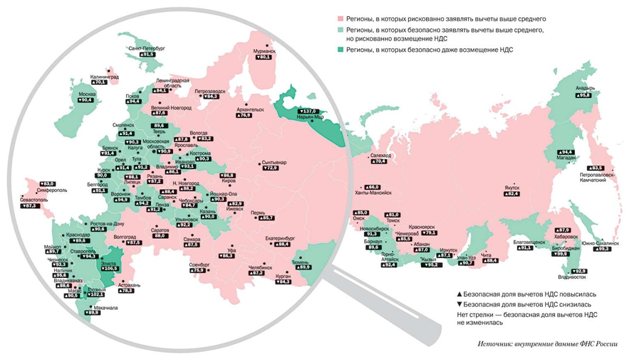

В разных регионах нашей страны лояльность налоговой службы к организациям очень разная. На представленной карте субъекты разделены на 3 категории (в черном прямоугольнике указан размер безопасного вычета)

В некоторых субъектах РФ размер безопасного вычета может отличаться. Например, для республики Адыгея он составляет 85,7%, а для Кабардино-Балкарии – 93,4%. Этот показатель для каждого субъекта регулярно (каждый квартал) меняется. Поэтому, чтобы не попасть в неприятную ситуацию, постоянно проверяйте эти значения для своего региона на сайте налоговой службы.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы. Подробно о расчетных ставках читайте в этой статье

Подробно о расчетных ставках читайте в этой статье.

Что такое НДС?

Налог на добавленную стоимость – эффективный инструмент регулирования экономики страны и значимая статья поступлений в государственный бюджет. Прототип этого сбора был впервые введен в Саксонии в XVIII веке. Официальной «датой рождения» НДС считаются 1950-е годы, когда по рекомендации экономиста Мориса Лоре он был введен во Франции. Опыт этой страны оказался настолько успешным, что идею позаимствовали другие европейские державы.

Ключевое отличие НДС от других сборов – возможность возмещения. Иными словами, он рассчитывается только с добавленной стоимости, то есть дельты в цене, прибавленной в ходе производства или перепродажи.

Расходы, произведенные организацией, уменьшают сумму налога к уплате. Например, НДС с авансов выданных подлежит восстановлению. Доходы, напротив, увеличивают налоговую базу.

Плательщиками НДС признаются все хозяйствующие субъекты, действующие России в рамках ОСНО:

- ИП;

- юридические лица;

- импортеры и экспортеры.

От перечисления налога освобождены компании и ИП, перешедшие на специальные налоговые режимы: УСН, «вмененку» и патент, и те юридические лица, чья квартальная выручка составила менее 2 000 000 рублей.

Расчет НДС вручную

Формулы ручного расчёта налога не так просты, особенно если отсутствует привычка к постоянному использованию уравнений. Именно поэтому так востребованы счётчики, помогающие посчитать онлайн сумму НДС или без его учёта. Применение таких расчётных форм не требует особых навыков, достаточно ввести определённые суммы в соответствующие поля. Но если есть желание понять алгоритм, по которому можно высчитывать налоговый процент, чтобы в любой момент сделать проверку электронных расчётов, то стоит обратиться напрямую к формулам.

Ручной расчёт

Ручной расчёт

Сумма НДС рассчитывается по формуле:

НДС=Х*20/100, где «Х» – действительная стоимость товара или услуги.

Сумма с НДС вычисляется так:

Хн = Х+Х*20/100 или Хн=Х*(1+20/100)=Х*1,20, где «Х» – себестоимость товара или услуги, а «Хн» – сумма с учётом налога.

Чтобы рассчитать сумму без НДС, следует обратиться к предыдущей формуле, введя в неё неизвестное, обозначающее сам налог, например «Y». С учётом того, что НДС равен 20 процентам, делается вывод, что Y = 20/100. В этом случае расчётная формула будет выглядеть следующим образом:

Хн = Х+Y*Х или Хн = Х*(1+Y)

Продолжив вычисления, можно получить, что Х = Хн/(1+Y) = Хн/(1+0,20) = Хн/1,20.

В конечном итоге, каждый решает сам, как выделить НДС из суммы – по формуле или онлайн.

Что собой представляет НДС и в каких случаях он начисляется

НДС – это косвенный налог, который взимается в пользу государства со всех предпринимателей, а также юридических лиц. Налог на добавленную стоимость начисляется на все оказываемые услуги и товары, реализуемые, согласно законодательству РФ. Обычно НДС составляет 20% (ранее 18%), хотя есть некоторые категории товаров, с которых налог не уплачивается. Для некоторых предприятий предусмотрен тариф с нулевой ставкой.

Не секрет, что подобные платежи являются инструментом пополнения казны страны. На официальном сайте местной Налоговой службы своего города вы можете найти полный перечень услуг и товаров, который облагаются налогом. Поэтому он всегда предусматривается, если компания осуществляет:

- Продажу готовой продукции через сети розничных магазинов.

- Продажу в розницу конечному потребителю.

- Реализацию производимого сырья.

Оплата такого взноса осуществляется несколько раз. Это позволяет исключить вероятность того, что кто-либо уклонится от налога на добавленную стоимость. Такую надбавку оплачивает производитель, но фактически он является передаточным звеном, которое в свою очередь взимает дополнительную оплату с потребителей.

Соответственно знать особенности определения 20% НДС полезно не только тому, кто продает продукцию, но и самому покупателю, чтобы исключить возможность обмана.

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

Что такое налог на добавленную стоимость

Это один из инструментов фискальной политики государства, составляющий большую часть дохода, поступающего в бюджет от налоговых поступлений. Добавленная стоимость, или наценка — это величина, которая представляет собой исчисленную разницу цены приобретения и цены реализации ТРУ. Регулирует расчет Налоговый кодекс в статье 164. Эта же законодательная норма определяет и его ставки и правила, как высчитать от суммы НДС 10, 20 или 30%.

Налог на добавленную стоимость — это косвенный налог, который уплачивается в бюджет хозяйствующими субъектами и индивидуальными предпринимателями. Часть стоимости производимых товаров, работ или услуг, создаваемая на всех этапах процесса производства и реализации ТРУ, которая изымается в государственный бюджет.

В каких случаях НДС с 1 января 2021 года составляет 10%

- привязкой к деятельности определенных видов, в большинстве своем предусматривающих при ее ведении пересечение границ России — для ставки 0%;

- предоставлением льготных условий обложения налогом по ряду товаров и некоторых услуг — для ставки 10%.

Ставку 20% надлежит использовать во всех прочих ситуациях, если они не требуют применения расчетной ставки (производной от 10% или 20%), при которой налог вычисляется от суммы, включающей в себя его величину (п. 4 ст. 164 НК РФ).

В каких же случаях действует НДС 10 процентов? По состоянию на 01.01.2021 НДС 10% относится (п. 2 ст. 164):

- к ряду продовольственных товаров, в том числе:

- к живым скоту и птице;

- получаемому от них мясу и продукции, изготовленной с использованием этого мяса (кроме деликатесов);

- продуктам, возникающим в процессе жизнедеятельности скота и птицы (молоку, яйцам) и создаваемой на их основе продукции;

- маслу растительному, за исключением пальмового масла, которое с 01.10.2019 облагается НДС по ставке 20% (закон от 02.08.2019 № 268-ФЗ);

- маргарину и жирам специального назначения;

- сахару и соли;

- хлебу, крупам, муке, макаронным изделиям;

- живой рыбе и морепродуктам (кроме деликатесов) и создаваемой из них продукции;

- продуктам, производимым для детей и диабетиков;

- овощам, включая картофель;

- с 01.10.2019 — фруктам и ягодам, включая виноград (закон от 02.08.2019 № 268-ФЗ);

В применении ставки 10% к фруктам и ягодам есть некоторые нюансы. Читайте о них в Обзоре от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- товарам, предназначаемым для детей:

- к трикотажным изделиям;

- одежде швейного производства (кроме изделий из натуральной кожи и натурального меха, за исключением овчины и кролика);

- обуви (кроме спортивной);

- кроватям, матрацам, коляскам, подгузникам;

- игрушкам и пластилину;

- канцтоварам, предназначенным для обучения и развития;

- лекарствам и изделиям медицинского назначения (кроме освобождаемых от налога);

О том, как облагается НДС реализация медицинского оборудования и медикаментов, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

перевозкам, осуществляемым по воздуху внутри России (кроме облагаемых по ставке 0%).

По видам (применительно к кодам этих видов) приведенные в этом списке товары конкретизируются в постановлениях Правительства РФ:

- от 31.12.2004 № 908 — в отношении продтоваров и товаров для детей;

- от 15.09.2008 № 688 — по медицинским товарам;

- от 23.01.2003 № 41 — в отношении печатной продукции.

Поэтому для поиска ответа на вопрос: «На какие товары применяется НДС 10 процентов в 2021 году?» — следует обращаться не только к действующей редакции НК РФ, но и к актуальным редакциям этих постановлений, имея при этом в виду, что текст первого из документов (постановления № 908) в течение года дважды обновлялся.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Что такое НДС

Любой проданный товар или оказанная услуга на территории России облагаются налогом в пользу государства. Это и есть НДС. В России налоговая ставка НДС для большинства товаров и услуг равна 18%. Для некоторых категорий товаров она равна 10% или 0%. НДС – это косвенный налог, т.к. он ложится на конечного потребителя. В стоимости любого товара, который вы покупаете в магазине, уже заложен этот налог.

Впервые НДС был введён в 1958 году во Франции и сейчас активно применяется в различных странах мира. В России он введен в 1992 году. В Евросоюзе этот налог называется VAT (Value Added Tax), а в США этого налога нет, вместо него действует налог с продаж по ставке от 0 до 15% в зависимости от штата. США – единственная развитая страна, где отсутствует НДС.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб. Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб. Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.