Кассовая книга по форме ко-4. бланк и образец заполнения

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Как оформить выписку из кассовой книги

- Основные правила заполнения кассовой книги 2019

- ИП могут не вести кассовую книгу

- Кассовые документы при выдаче зарплаты, стипендии

- Что такое кассовая книга ИП

- Разрешается или нет ведение?

- Порядок учёта кассовых данных

- Контроль ведения кассовой книги

- Нюансы оформления в различных случаях

- Когда, зачем и с какой целью применяется кассовая книга

- Обязательно ли наличие на предприятии?

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

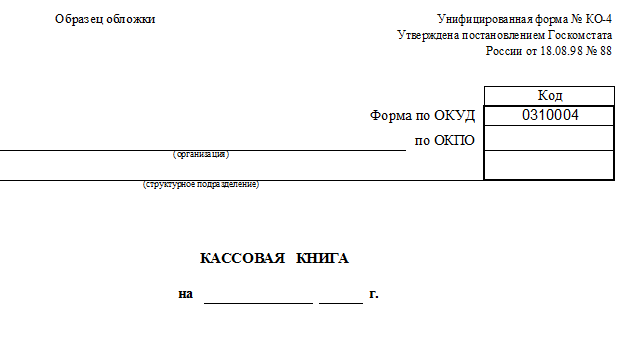

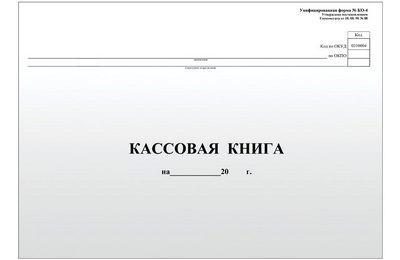

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Как оформить выписку из кассовой книги

Тем, кто не знаком с порядком оформления различных первичных документов, следует знать, что специально разработанной формы такого документа не существует.

При получении запроса о предоставлении выписки из кассовой книги (чаще всего из ИФНС или из банка) многие налогоплательщики исходят из собственного опыта. Существует несколько способов.

О том, как проводится проверка ИП налоговой, читайте в статье «Какие особенности налоговой проверки ИП?»

Так, некоторые составляют таблицу, в которую переносят данные по операциям из кассовой книги за запрашиваемый период и/или по определенному контрагенту. В шапке самостоятельно изготавливаемого документа следует указать его название, а именно: «Выписка из кассовой книги». Затем следует привести название предприятия (или Ф. И. О. ИП) и код по классификатору предприятий.

О порядке ведения бухучета на УСН читайте в нашей статье «Порядок ведения бухгалтерского учета при УСН (2019)»

Также в шапке документа должен быть указан период, за который делается извлечение. Документ чаще всего оформляется в виде таблицы, состоящей из 5 столбцов, как и в кассовой книге, и верхней шапки со всей необходимой информацией о юрлице (или ИП), которое оформляет документ. Выписка подписывается руководителем предприятия и ответственным за ее составление лицом.

Также будет полезна информация о заполнении справки по валютным операциям. Подробнее об этом в статье «Порядок заполнения справки о валютных операциях (бланк)»

Другой способ подготовки выписки из кассовой книги — копирование необходимого периода из оригинального документа, заверка копий страниц, а также указание на первой странице скопированного документа, что это именно выписка из кассовой книги. На всех скопированных страницах должны стоять печать и подписи руководителя и ответственного лица.

Сама кассовая книга ведется по форме 031004 (унифицированная — КО-4), утвержденной постановлением Госкомстата от 18.08.1998 № 88. На вид книга представляет собой журнал, а по содержанию — бухгалтерский регистр. Скачать бланк кассовой книги можно на нашем сайте.

О том, когда и зачем нужен кассовый аппарат, читайте в нашей статье «Нужен ли кассовый аппарат при УСН в 2019 году?»

Основные правила заполнения кассовой книги 2019

Важным моментом считается не только правильное заполнение самой кассовой книги. Титульный лист у кассовой книги (бланк форма) должен иметь все необходимые, установленные на законодательном уровне, данные (пример правильного заполнения можно скачать):

- название предприятия (организации);

- ФИО ИП;

- ОКПО;

- период ведения книги;

- если это подразделение, то надо указать его название.

В кассовую книжку необходимо вносить записи всех операций (расхода/прихода), которые осуществлялись в период всего рабочего времени. Движение средств за 24 часа фиксируются на одной странице журнала. В конце рабочего дня обязательно подсчитываются финансы, что были получены и потрачены, а также выводится остаток финансов, которые переходят на следующий рабочий день. Записи, сделанные в кассовой документации необходимо подтверждать отчетом того лица, который непосредственно отвечает за прием и выдачу денег из кассы.

Кассовая книга, каждый её листок, состоит из 2 частей:

- первая, где содержатся все данные о выполненных операциях с финансами предпринимателя;

- вторая – отчет кассира-операциониста (ответственного лица) за приход/расход финансовых средств в кассе.

Чтобы заполнить бланк в книжке быстрее, следует согнуть листок по специальной линии разрыва и, используя копировальную бумагу, заполнять листы журнала одновременно. Вкладной листок здесь ведется исключительно шариковой ручкой, где на отрывной его части запись будет копироваться. После чего по специальной линии листок отрезается и подшивается, а первичный образец прикладывается к отчету операциониста (кассира). Кассовую книгу еще можно заполнять на компьютере в форме excel – готовый бланк.

Каким образом необходимо заполнять книгу в 2019 году:

- вверху страницы надо ввести номера страниц и полную дату;

- в колонке «Остаток в конце дня» записывается точная сумма, которая перешла с предыдущего, по данным операциониста;

- в колонке «Номер документа» ввести номер ордера;

- далее записываются все данные лица, от которого были непосредственно получены (выданы) средства из кассы. Если это юрлицо, то указывается его название, а если физическое лицо, то ФИО;

- в колонку «Приход» и «Расход» от операциониста осуществляется запись относительно количества денег в рублях, что были внесены или расходованы за данный рабочий день;

- вся информация о движениях средств, указанных в вышестоящих строках фиксируются в колонке «Перенос»;

- вести учёт движения валюты за день необходимо в колонке «Итог за день»;

- в колонке «Остаток в конце дня» фиксируется сумма, в которую включается остаток на начало дня + приход за день и – все выданные средства.

ИП могут не вести кассовую книгу

Упрощённый порядок ведения кассовых операций для ИП предусматривает, согласно указаниям Банка России №3210-У, возможность не осуществлять ведение кассовой книги, а также не оформлять приходные и расходные ордера. Однако это не освобождает ИП от учёта полученного дохода, понесённых расходов, физических показателей, а также иных объектов, предусмотренных на выбранном налоговом режиме, например:

- предприниматели, использующие основную систему налогообложения, могут не осуществлять ведение кассовой книги по причине ведения КУДиР;

- плательщики УСН или ЕСХН могут не применять кассовую книгу в бизнесе, по причине использования книги учёта доходов и расходов;

- ИП на ПСН должны вести книгу по учёту доходов;

- предприниматели-плательщики вменённого налога обязаны учитывать физические показатели.

Возможностью отказаться от ведения кассовой книги предпринимателю стоит воспользоваться только при единоличном осуществлении бизнеса, без наёмного персонала, которым он не выплачивает заработную плату и не выдаёт средства под отчёт, а также без партнёров. Предприниматель-работодатель обязан вести учёт производимых выплат. Помимо этого возникает необходимость контролировать кассовых работников, где невозможно обойтись без корректного контроля над приходом и расходом наличных денег.

Прежде чем принять решение о применении или неприменении кассовой книги, важно ознакомиться с судебной практикой по этому вопросу. Суды также поддерживают, что неотражённая выручка в день получения является основанием того факта, что она не была оприходована

Суды также поддерживают, что неотражённая выручка в день получения является основанием того факта, что она не была оприходована.

Лимит и ведение кассы для ИП в 2021 году

Суды часто не берут в учёт незначительную задержку (до 2-х дней), признавая правонарушение незначительным. Некоторыми судами установлена практика, что отсутствие записей в кассовой книге либо сделанные с опозданием, не является основанием для признания нарушения неоприходования, если на поступившую наличность был выписан ПКО или выбит чек ККТ.

Кассовые документы при выдаче зарплаты, стипендии

При выдаче заработной платы, стипендии и других выплат работникам вместе с КО-2 могут оформляться (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1):

- расчетно-платежная ведомость Т-49;

- платежная ведомость Т-53.

Ведомости представляют собой формы для групповых выплат денежных средств. Общая сумма по данным ведомостям формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в обеих формах. Указанный срок не может превышать 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Порядок выдачи денежных средств по ведомостям аналогичен порядку выдачи наличных по РКО и сопровождается проставлением подписи получателя напротив его фамилии в ведомости.

Расчетно-платежная ведомость Т-49

Расчетно-платежная ведомость Т-49 предназначена для расчета и выплат заработной платы, стипендии и других начислений получателю (или группе получателей). Общая сумма по ведомости формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в расчетно-платежной ведомости Т-49, но не может быть более 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

В 1С печатная форма Т-49 формируется из документа Ведомость в кассу. PDF

Платежная ведомость Т-53

Платежная ведомость Т-53 предназначена для выплаты заработной платы, стипендии и других выплат получателю (или группе получателей). В табличной части она содержит только сумму к выплате по каждому получателю.

В 1С печатная форма Т-53 формируется из документа Ведомость в кассу. PDF

Что такое кассовая книга ИП

Для ИП кассовая книга – это специальная форма журнала, позволяющая внести данные по всем осуществляемым операциям с применением наличного расчёта с помощью ККМ. Относится к категории бух. отчётности. Обязательство по ведению подобного документа наложено на всех предпринимателей, независимо от того, с чем связана деятельность ИП, а также формы налогообложения (в том числе УСН). Госкомстатом установлена унифицированная форма КО-4. Вести книгу необходимо в течение всего календарного года. Журнал состоит из 50-ти страниц (либо 100).

Предъявляются требования к оформлению:

титульный лист кассовой книги должен содержать срок действия

Если листы в книге закончились до наступления окончания года, то требуется завести новую для продолжения записей в порядке хронологии;

на второй и последующих книгах требуется указать дату начала внесения записей и прекращения использования, что даёт возможность определять хронологический порядок;

не требуется нумеровать, прошивать, однако, эти действия не запрещены;

важно заверить печатью и подписью.. Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией

Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель)

Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией. Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель).

Заполнять титульный лист кассовой книги необходимо только следующими данными:

- ФИО ИП – полностью, без сокращений;

- временной период – год или конкретная дата, если книг несколько;

- ОКПО.

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Разрешено согнуть лист по линии отрыва, чтобы заполнять две части разом при помощи копировальной бумаги. Заполнение вкладного листа осуществляется шариковой ручкой. Далее требуется разрезать лист по разметке, подшить первую часть

Важно приложить первичный документ к отчёту кассира

Разрешено использовать автоматизированный учёт кассовых операций:

- Ведение электронной кассовой книги с последующим переносом на бумагу.

- Ведение книги в электронном формате с заверением ЭЦП.

Первый вариант не отличается от ручного заполнения. В конце смены заполненные листы распечатываются для предоставления на подпись бухгалтеру или ИП. Нумерацию осуществляют по сквозному принципу.

Если выбран второй способ ведения кассовой книги, то требуется:

- позаботиться о защите информации от третьих лиц (защита паролем);

- защитить данные от потерь или искажения путём создания резервной копии или сохранения на серверах;

- создать ЭЦП для сотрудника, который несёт ответственность за заполнение кассовой книги в электронном виде.

Важно знать, что если книга подписана ответственным лицом, то никаких исправлений вносить нельзя. Если все указанные выше действия выполнены, то распечатка книги не требуется

Грамотно и корректно заполненная кассовая книга избавит от дополнительных рисков и издержек при проверках контролирующими органами. Неточности и ошибки в ведении этого документа караются штрафами.

Разрешается или нет ведение?

Согласно положениям вышеупомянутого Указания ЦБ РФ №3210-У, к кассовым документам хозяйствующего субъекта относятся только ордера РКО/ПКО, которыми оформляются соответственно расходование и поступление наличности.

По сути, книга является важным бухгалтерским регистром, фиксирующим любые факты поступления и расходования наличных денег.

В неё ежедневно вносятся сведения из РКО и ПКО – кассовых ордеров, удостоверяющих движение денежных средств у организации и ИП. По итогам каждого дня выводится остаток по кассе.

Регистр кассовой книги рекомендуется вести по официально утвержденной форме КО-4. Однако хозяйствующий субъект может разработать, утвердить и применять любую иную форму, содержащую при этом все необходимые сведения.

Кроме того, регламентом ЦБ РФ допускается ведение книги в электронном виде, что подразумевает использование для этого компьютерной техники и подходящего программного обеспечения.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Предпочтительной является табличная форма отображения данных, структура которой максимально соответствует вышеупомянутому стандарту КО-4.

Электронная форма кассовой книги, содержащая типичные поля (графы), легко заполняется с помощью клавиатуры и компьютерной мыши.

Как правило, функционалом программы предусматривается возможность распечатки сохраненных данных на бумажном носителе.

Нормами актуального законодательства предусматривается заполнение электронного регистра в конце каждого операционного дня, если в этот день осуществлялись приходные или расходные транзакции с наличностью.

Результатом данной процедуры является формирование документации, состоящей из условных двух листов:

- лист, содержащий номера и реквизиты;

- лист отчета, составленного самим кассиром.

Кассир распечатывает данные листы, внимательно изучает их содержание, а затем подписывает эти бумаги, если отсутствуют ошибки и неточности заполнения. Листы нумеруются и отправляются в кассу для дальнейшего хранения. Как исправлять ошибки в кассовой книге?

К завершению отчетного года производятся комплектация и подшивка всех экземпляров – формируется книга. Составленные отчеты направляются непосредственно в бухгалтерию.

Как вести — основные правила

Как уже говорилось ранее, заполнение электронного регистра книги осуществляется посредством внесения нужных сведений в готовую компьютерную форму, исполненную обычно как таблица.

По итоговой строке выводится кассовый остаток, являющийся результатом соответствующих вычислений. Кассир проверяет полученные данные, сверяет их с ордерами ПКО/РКО, сравнивает выведенную сумму остатка с фактической величиной наличных денег.

Кассовая наличность в пределах установленного лимита остается в организации, а сверхнормативные средства передаются (инкассируются) в банк.

Электронный формат ведения подразумевает как ручное, так и автоматизированное заполнение соответствующего регистра.

Ручное заполнение осуществляется следующим образом:

- Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.

- В соответствующей графе прописываются номера документов ПКО/РКО.

- Корректно указываются необходимые номера корреспондирующих счетов бухучета (зарплата, расчеты с покупателями, расчетный счет, прочие счета).

- Подводятся итоги по сведениям прихода/расхода наличности. Выводится сумма остатка наличности на конец текущего дня.

- Если все соответствует действительности и отсутствуют ошибки, бухгалтер и ответственный кассир проставляют свои ЭЦП (электронные подписи).

Автоматизированный вариант ведения книги позволяет существенно ускорить данный процесс, так как осуществляется одновременное внесение данных во вкладной лист и отчет самого кассира.

Программа самостоятельно нумерует страницы (по возрастанию). Общее количество созданных листов и результаты по денежным суммам автоматически вычисляются нарастающим итогом.

Порядок учёта кассовых данных

На каждый ККМ ведётся свой журнал кассира-операциониста. Рассчитывается один журнал примерно на 1000 дней, когда касса открывается и закрывается. После этого заводится новая книга учёта.

Что нужно, чтобы поменять журнал кассира-операциониста

Понадобятся документы, которые примет налоговое ведомство и оформит процедуру смены журнала. В пакет входят:

- Журнал, который подлежит замене на новый

- Новая книга. Журнал будет пустой, но предварительно его нужно прошить и заверить по всем правилам (На титульном листе нового журнала обязательно следует указать данные кассового аппарата).

- Паспорт вашей ККМ.

- Карточка учёта.

- Договор с компанией, которая занимается обслуживанием кассовой машинки.

- Последний Z-отчёт (отчёт закрытия кассы за последний день). При этом оставшиеся средства не будут переноситься на начало следующего дня.

Если документы предоставляет сотрудник фирмы, нужно будет к пакету документации приложить также и доверенность на него. Причём если речь идёт об индивидуальном предпринимателе, то доверенность нужно обязательно нотариально заверять. А организации могут предоставлять документ в свободной форме, подтверждающий, что сотрудник состоит в штате.

Что касается пакета документов для замены журнала, то лучше предварительно уточнять его состав в конкретном отделении налоговой инспекции, так как существуют небольшие региональные отличия по списку нужной документации.

Менять журнал по окончанию года необязательно. По крайней мере, нет законодательных предписаний, которые это регламентировали бы.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Нюансы оформления в различных случаях

Особенности ведения журнала зависят от деятельности предприятия. Например, может случиться так, что за день не было пробито ни одной операции на ККТ, что делать в таком случае?

Правилами ведения формы допускается отсутствие записей, если не было выбито чеков. Тем, кто не имеет постоянных поступлений или выдачей денежных сумм, можно вести книгу по мере необходимости.

Вопросы могут возникнуть и тогда, когда кассир покинул рабочее место, не сняв итоговый отчет. На самом деле, ЭКЛЗ кассовой машины сохраняет все сведения, поэтому отчет можно будет без труда получить и позднее.

Может случиться так, что Z-отчет утерян, но так как он является документом бухгалтерской отчетности, его необходимо восстановить. Сделать это можно:

- Обратившись в обслуживающую организацию. Как правило, механик в кратчайшие сроки извлекает информацию, сохранившуюся на ЭКЛЗ.

- Сняв фискальный отчет. Чтобы получить сведения из фискальной памяти машины, необходимо знать код, который назначается в налоговой инспекции при регистрации ККМ. Если код неизвестен или введен ошибочно, кассовый аппарат может заблокироваться, и придется вызывать мастера.

Когда, зачем и с какой целью применяется кассовая книга

Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью — порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2014 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.