Патентная система налогообложения

Содержание:

- Цена патента

- Патентная система налогообложения: плюсы и минусы

- Принципы совмещения

- Плюсы и минусы ПСН

- Совмещение патента с другой системой

- Изменения на ПСН с 2020 года

- Ограничения

- В чём выгода совмещения УСН и ПСН

- Какова будет стоимость патента?

- Пример расчёта

- Кратко об особенностях:

- Кто вправе применять патентную систему

- В чём сложности совмещения

- Что такое ПСН?

- Учет и отчетность на патентной системе налогообложения

- Запрещенные виды деятельности на патенте в 2021 году

Цена патента

Патент – документ не бесплатный. Цена патента по сути дела и является налогом, уплачиваемым ИП, применяющим патентную налоговую систему.

Величину стоимости патента рассчитать очень просто. Для этого надо использовать следующий алгоритм:

ЦП = 6% х ПД

Расшифровка:

ЦП – цена патента;ПД – потенциально возможный будущий доход ИП;6% — размер налоговой ставки по ПНС.

Потенциально возможный доход по патентным видам деятельности устанавливается местными региональными властями. Каждый год этот показатель может меняться, а в тех ситуациях, когда сумма возможного дохода на новый год не определена, действует показатель прошлого года.

Если ИП получил патент на срок менее 12 месяцев, нужно делать перерасчет стоимости патента в зависимости от количества месяцев, на которые распространяется его действие.

Важно! В некоторых случаях при расчете стоимости патента помимо основных показателей, нужно учитывать еще и площадь торгового зала, количество наемного персонала, количество транспортных средств и т.д. Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями

Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год

Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями. Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год.

Большим преимуществом патентной системы является тот факт, что при достаточно высоких доходах, размер налоговой выплаты остается неизменным.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента в пределах календарного года.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- С 2021 года стоимость патента можно уменьшать на взносы, перечисленные за ИП и работников.

- Список рекомендованных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут дополнять.

- Многие виды патентной деятельности освобождены от применения кассовых аппаратов.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами, мелким производством и розничной торговлей (с 2020 года на ПСН запрещена продажа обуви, лекарств, изделий из меха).

- Ограничения по количеству работников здесь строгие — средняя численность не должна превышать 15 человек.

- При выборе такого вида деятельности, как розничная торговля и общепит, размер зала торговли или обслуживания посетителей ограничивается площадью от 50 до 150 кв. метров.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Принципы совмещения

При совмещении режима УСН и патента в 2021 году для ИП действует ряд правил. Основное из них – на упрощёнку переводится вся деятельность предпринимателя, тогда как патенты можно приобретать только на те направления, для которых они действуют в конкретном регионе.

Совмещать УСН и патент можно разными способами:

- В пределах одного региона предприниматель на УСН может купить патент на отдельные виды деятельности (или несколько). Например, ИП на упрощёнке открыл груминг-салон для собак и кошек. Спустя некоторое время он решил дополнительно открыть небольшой магазинчик товаров для животных и приобрёл для этой деятельности патент.

- В разных регионах ИП может применять разные системы в рамках одной деятельности. Допустим, ИП из Ростова-на-Дону занимается грузоперевозками. Патент на 2 транспортных средства в 2021 году обошёлся ему в 22 560 рублей. Предприниматель решил расширить территорию деятельности и открыть точку в Краснодаре (ещё 2 машины). Однако патент на тех же условиях в этом регионе обойдется ему уже в 114 000 рублей! Уверенности в том, что дела сразу пойдут успешно, у ИП нет. Поэтому он решил не покупать патент в Краснодарском крае, а применять УСН.

Классический вопрос: может ли предприниматель совмещать патент и УСН по одному виду деятельности? В разных регионах да, а вот в одном – нет. Это значит, что нельзя, например, открыть один магазин на УСН, а другой – на патенте.

Кроме того, аналогичное правило действует для одновременной продажи маркируемых товаров (обувь, лекарства, меха) и каких-либо иных. Дело в том, что реализация этих товаров на ПСН запрещена. Однако предприниматель может продавать обувь, применяя УСН, а для реализации иных товаров, например, предметов одежды, аксессуаров, сумок, купить патент. В этом случае допустимо совмещение УСН и ПСН по одному виду деятельности в пределах региона и даже одного магазина.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 50 кв. м..

Совмещение патента с другой системой

Патент – это не отдельная система налогообложения, а право заниматься определенным видом деятельности. Поэтому одновременно предприниматель выбирает себе систему и получает патент. Если ничего не выбрать, то остается ОСН (общая система – стандартный вариант).

Глава 26.5 Налогового кодекса РФ не содержит никаких запретов на совмещение сразу нескольких систем налогообложения.

Наиболее популярный вариант – оформление патента и упрощенной системы налогообложения. Такая «связка» существенно упростит бухгалтерию и сократит расходы предпринимателя, даже если он ведет иную деятельность, не подходящую под патентную систему.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Ограничения

Для применения каждого из указанных льготных режимов установлены собственные ограничения. Соответственно, чтобы их совмещать, необходимо вписываться в эти рамки.

Для ИП на УСН основные ограничения такие:

- доход с начала года не более 200 млн рублей;

- максимальное число работников в среднем за год – 130 человек;

- остаточная стоимость основных средств, которые используются в «упрощённой» деятельности – 150 млн рублей.

На ПСН лимиты гораздо скромнее:

- доход – не более 60 млн рублей;

- работников, занятых в деятельности на патенте – не более 15 человек.

ИП Иванов занимается оптовой торговлей на УСН. В 2021 году он открыл розничные магазины на патенте. К середине года бизнес принес ему такой доход:

- опт – 40 млн рублей;

- розница – 15 млн рублей.

Итого 55 млн рублей. Всё идёт к тому, что по окончании очередного квартала совокупный доход ИП по обоим видам деятельности перешагнёт планку в 60 млн рублей. Это значит, что он потеряет право применять патентную систему для розничной торговли с начала года. Кстати, в данном случае предприниматель мог бы сэкономить, если бы приобрёл патент не на весь год сразу, а на полугодие / квартал.

В чём выгода совмещения УСН и ПСН

Оценивать эффект от совместного применения двух систем следует в каждом случае индивидуально. Однако чаще всего совмещение УСН и ПСН оправдано. Стоимость патента, как правило, меньше суммы налога при УСН по тому же виду деятельности. То есть применение двух систем актуально, если деятельность, на которую планируется купить патент, даёт ощутимый доход.

Итак, прежде чем совмещать системы, надо просчитать стоимость нужного патента в своем регионе. Сделать это можно в специальном калькуляторе.

Ещё одна выгода от совмещения может быть получена в перспективе. Например, если планируется развивать дополнительные направления бизнеса, ведь под ПСН попадает далеко не всё. Однако если ИП в своё время позаботился о переходе на упрощённый режим, то новая деятельность, если для неё нет патента, будет облагаться по правилам УСН. В противном случае как минимум до конца года в отношении вновь открытого направления придётся применять основной режим.

Какова будет стоимость патента?

Как уже было сказано ранее, при переходе или выборе ПСН, предприниматель должен выплатить определенную сумму. Подобная особенность является выгодной для бизнесменов с солидными доходами, и невыгодной для тех, чей доход не так велик. Налоговая ставка на этом режиме составляет 6%. При этом налоговой базой является ПВГД – потенциально возможный годовой доход. Сумму этого дохода устанавливают регионы.

Если прежде чем определиться с выбором режима, вы хотите подсчитать стоимость патента, вы можете воспользоваться компьютером и найти региональные законы по ПСН. Именно они определяют ПВГД, который имеет как минимальное, так и максимальное значение и может достигать около 1 300 000 руб.

Однако стоит отметить и то, что местные власти могут увеличить сумму потенциально возможного дохода до 10 раз:

- До 3 раз для услуг, связанных с транспортом (техническое обслуживание, ремонт);

- До 5 раз – для городов-миллионников;

- До 10 раз – для общепита, розничной торговли, сдачи в аренду недвижимого имущества.

В отдельных случаях на стоимость могут повлиять и физические показатели,

Если же физ. показатель меняется непосредственно в период деятельности патента, возможно два варианта:

- Если он уменьшился, перерасчет не происходит.

- Если он увеличился (к примеру, выросла площадь торгового зала), на разницу показателей нужно покупать новый патент.

Пример расчёта

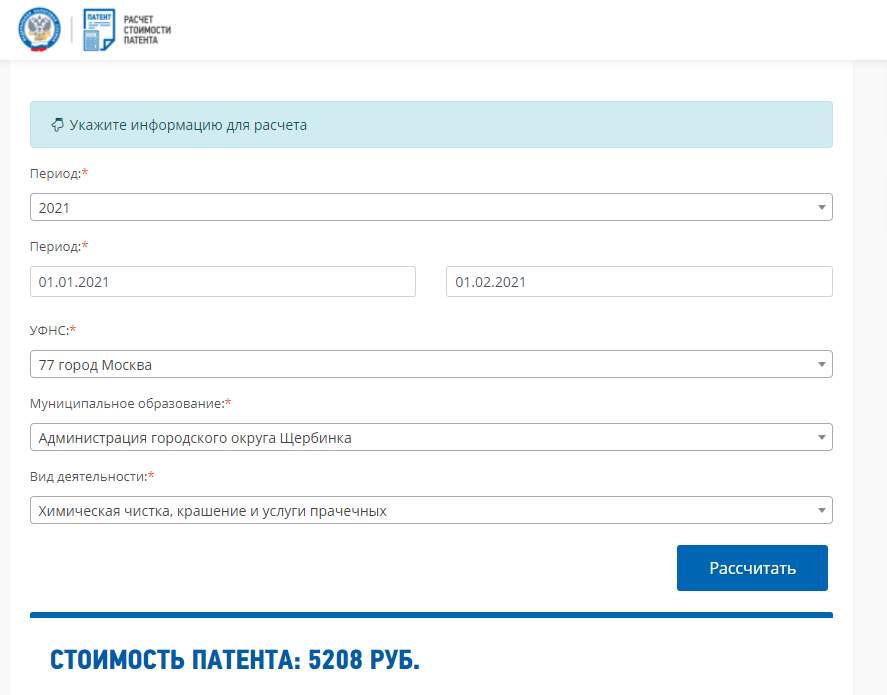

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 5 208 рублей. Кроме того, надо учесть, что с 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Кто вправе применять патентную систему

Индивидуальные предприниматели, если они выбрали данный спецрежим. Чтобы на него перейти, ИП должны соответствовать определенным критериям и заниматься видами деятельности, подпадающими под патентную систему в соответствующем регионе.

Что это за критерии? Во-первых, средняя численность наемных работников по всем видам деятельности не может превышать 15 человек.

Во-вторых, ИП не должен осуществлять «патентные» виды деятельности в рамках договора простого товарищества или договора доверительного управления имуществом.

В-третьих, если выбран патент по рознице, нельзя продавать товары, которые не относятся к розничной торговле в рамках ПСН (самодельная продукция, некоторые маркируемые изделия и проч.).

Плюс к этому есть ряд ограничений, общих для всех регионов РФ. Предприниматель не может применять ПСН, если он:

- производит подакцизную продукцию;

- добывает и продает полезные ископаемые;

- занимается розницей через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м.;

- оказывает услуги общепита через объекты с площадью зала обслуживания посетителей более 150 кв. м.;

- занимается оптовой торговлей, либо продажами в рамках договора поставки;

- транспортирует пассажиров и грузы, если имеет в собственности, пользовании, владении и (или) распоряжении более 20 машин, предназначенных для подобных услуг;

- заключает сделки с ценными бумагами и (или) производными финансовыми инструментами;

- оказывает кредитные и иные финансовые услуги.

ВНИМАНИЕ. Субъекты РФ могут устанавливать региональные ограничения. Для услуг перевозки — по количеству единиц транспорта

Для розницы и общепита — по числу объектов торговой сети и общественного питания. Для арендодателей — по общей площади сдаваемых в наем помещений и участков земли (собственных или арендованных). Разрешено вводить региональные ограничения по площади торгового зала (например, 140 кв. м. или менее) и зала обслуживания посетителей. Для прочих видов бизнеса — по иным физическим показателям

Что касается организаций, то они ни при каких условиях не могут стать налогоплательщиками патентной системы.

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2021 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 человека.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но довольно много из них не отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 40 727 000 рублей, на ПСН – 15 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2021 году также появилась возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

Что такое ПСН?

Прежде всего, стоит упомянуть о том, что данный режим, по сути, не является полноценной системой налогообложения в привычном понимании. Она не предполагает ведение отчетности и сдачи деклараций. Что же касается выплаты налога, она производится сразу при оплате патента.

Смысл этой системы заключается в том, что ИП приобретает патент, который и дает ему право на ведение конкретной деятельности. Срок его действия при этом одного месяца до года. Приобретение патента особенно удобно для тех бизнесменов, которые хотят опробовать определенное дело и выяснить уровень спроса на услуги и дальнейшие перспективы бизнеса практическим путем.

Учет и отчетность на патентной системе налогообложения

Налоговая отчетность в виде декларации для ПСН не предусмотрена. Что касается учета, то для этого режима ведется учет доходов по каждому полученному патенту в специальной книге для патентной системы налогообложения. Надо следить, чтобы общая сумма реально полученных доходов (а не потенциально возможный доход) по всем патентам не превышала 60 млн. рублей за календарный год. Впрочем, если ваши доходы превысят этот лимит, то вряд ли в этом случае вам понадобятся наши советы. Скорее, вы сами можете поделиться с нами секретами успеха.

Рекомендуем:

Если ваша деятельность предполагает привлечение наемных работников, то чтобы избежать негативных последствий для бизнеса, нужно грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Запрещенные виды деятельности на патенте в 2021 году

В изменениях Налогового кодекса на 2021 год указано, что патентная система налогообложения не применяется в отношении:

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Также следует учитывать, что на патенте запрещено продавать некоторые товары, подлежащие маркировке, например лекарства, меховые изделия, обувь.